В каждой организации в обязательном порядке нужно производить периодические проверки материальных активов и различных обязательств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние материальных активов должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация имущественных фондов, товаров, других активов является непременной процедурой для всех владельцев бизнеса.

В каких случаях проводят инвентаризацию?

По каким правилам проводится эта операция, и какие нюансы характерны для ее документального оформления, мы расскажем ниже.

- Инвентаризация и ее объективная важность

- Обязаны проводить по закону

- Срок проведения инвентаризации

- Поводы для назначения инвентаризации

- Виды инвентаризации имущества и обязательств организации

- Кто устанавливает порядок процедуры?

- Что именно проверяется

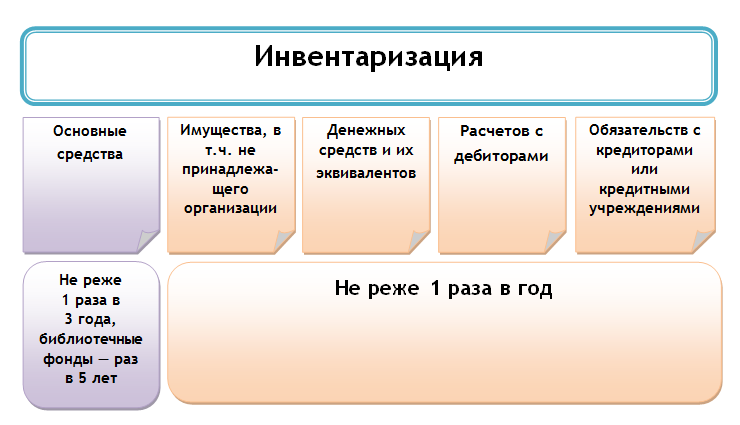

- Что инвентаризировать

- Орган, осуществляющий проверку и учет

- Порядок проведения инвентаризации

- Шаг 1. Создать инвентаризационную комиссию

- Шаг 2. Издать приказ о проведении инвентаризации

- Шаг 3. Определить остатки имущества к началу инвентаризации по учетным данным

- Шаг 4. Собственно инвентаризация

- Шаг 5. Оформление результатов инвентаризации

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

Читайте также: Инструкция по займам между физическими и юридическими лицами на все случаи жизни

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия.

Обязаны проводить по закону

Обязательность этой процедуры утверждена федеральным законодательством нашей страны. Предпринимателей обязывают регулярно инвентаризировать собственное, хранимое или арендованное имущество и свои финансовые обязательства два нормативных документа:

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены Приказом Министерства финансов России от 13 июня 1995 г. № 49).

Как провести инвентаризацию при реорганизации?

Срок проведения инвентаризации

Провести инвентаризацию следует до составления годовой отчетности. Конкретные сроки ее проведения могут быть закреплены в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

При этом возможно:

- не инвентаризировать имущество, по которому инвентаризация проводилась в октябре — декабре отчетного года;

- инвентаризировать основные средства один раз в 3 года, а библиотечные фонды — один раз в 5 лет;

- организациям Крайнего Севера — проводить инвентаризацию товаров, сырья и материалов в период их наименьших остатков.

Такие правила установлены п. 1.5 Методических указаний.

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Виды инвентаризации имущества и обязательств организации

Классификация процедуры определяется разными основаниями. Рассмотрим самые популярные из них:

- Полная – предполагает методическую проверку абсолютно всех активов и обязательств компании. Чаще всего проводится в период годовой отчетности.

- Частичная – касается определенных материально-технических средств. Может быть связана с выявленной недостачей или другими проблемами.

- Плановая – проводится в заранее установленный срок, указанный во внутреннем приказе предприятия.

- Внеплановая – назначается внезапно, а потому подготовиться к ней заранее невозможно.

- Натуральная – производит подсчет реально существующих объектов собственности непосредственно в месте их хранения или использования.

- Документальная – сверяются данные с имеющимися документами.

Регулярно проводимые мероприятия по учету ценностей относятся к полным плановым проверкам. Именно они отличаются особой масштабностью и сложностью реализации.

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Что инвентаризировать

Инвентаризации подлежат (п. 1 ст. 11 закона № 402-ФЗ, пп. 1.2, 1.3 Методических указаний):

Читайте также: Как правильно пробивать чеки и не нарваться на штраф

- Все имущество (активы) организации независимо от места его нахождения. Это ОС, НМА, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, в том числе дебиторская задолженность. Инвентаризируют также имущество, не принадлежащее организации, но находящееся у нее (на ответственном хранении, в аренде, в переработке), а также имущество, не учтенное по каким-либо причинам.

- Все финансовые обязательства (кредиторская задолженность, кредиты банков, займы и резервы).

О необходимости проведения имущества, учитываемого за балансом, читайте в материале «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

РАЗЪЯСНЕНИЯ от «КонсультантПлюс»: В ходе инвентаризации основных средств нужно проверить не только наличие самих объектов, но и их технические и (или) эксплуатационные характеристики, а также выявить неиспользуемые объекты и причины, по которым они не эксплуатируются. Инвентаризация основных средств имеет и другие особенности. Они связаны с периодичностью ее проведения перед составлением годовой бухгалтерской отчетности. Подробнее о нюансах проведения инвентаризации узнайте в справочно-правовой системе К+, получив пробный демодоступ. Это бесплатно.

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной.

Порядок проведения инвентаризации

Процедура инвентаризации требует соблюдения определенной последовательности действий.

Шаг 1. Создать инвентаризационную комиссию

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств — рабочие инвентаризационные комиссии (п. 2.2 Методических указаний).

В комиссию должны входить представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники), а также могут включаться представители службы внутреннего аудита или независимых аудиторских организаций.

Ее персональный состав утверждает руководитель организации (п. 2.3 Методических указаний).

Шаг 2. Издать приказ о проведении инвентаризации

В приказе о проведении инвентаризации указываются:

- конкретные сроки проведения инвентаризации;

- причина проведения (в данном случае составление годовой бухгалтерской отчетности);

- состав инвентаризационной комиссии.

Данный приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (п. 2.3 Методических указаний).

Пример приказа об инвентаризации, посвященного отдельной составляющей инвентаризируемых объектов, смотрите в статье «Приказ о проведении инвентаризации дебиторской задолженности – образец».

Читайте также: Учет нематериальных активов при их поступлении: справочник бухгалтера

Шаг 3. Определить остатки имущества к началу инвентаризации по учетным данным

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на «__________» (дата)». На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество они сдали в бухгалтерию или передали комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки нужно взять с лиц, имеющих подотчетные суммы на приобретение или доверенности на получение имущества.

Шаг 4. Собственно инвентаризация

В ходе инвентаризации комиссия выявляет фактическое наличие имущества, а также реальность учтенных финансовых обязательств, сведения о которых записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах (пп. 2.5–2.7 Методических указаний).

Проверка проводится обязательно в присутствии материально ответственного лица. Такое требование предусмотрено п. 2.8 Методических указаний.

Подробнее о процедурах инвентаризации читайте в материалах:

- «Порядок проведения инвентаризации основных средств»;

- «Инвентаризация материально-производственных запасов»;

- «Инвентаризация дебиторской и кредиторской задолженности»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)».

Шаг 5. Оформление результатов инвентаризации

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

О формируемых корректирующих проводках читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».