Нормами Трудового Кодекса предусмотрены гарантии для граждан, нанимаемых в коммерческие и государственные организации. Из положений законодательства следует, что предприятие обязано минимизировать влияние потенциальных вредностей и опасностей, характерных для производственного процесса. Чтобы исключить ущерб для здоровья и жизни специалистов, фирма предоставляет им средства защиты. Для фиксации этого факта и ведения внутреннего учета предусмотрен специальный документ – личная карточка учета выдачи СИЗ. Она заполняется уполномоченным лицом организации на унифицированном бланке и предоставляется контролирующим инстанциям при проведении проверок. Бланк и образец заполнения на 2021 год представлены ниже.

- Правила обеспечения персонала защитными средствами

- Категории средств защиты

- Средства коллективной защиты

- Средства индивидуальной защиты

- Когда работодатель обязан выдать СИЗ

- Учет выдачи СИЗ

- Как оформляется карточка СИЗ?

- Образец заполнения на 2021 год

- Кем заполняется

- Нюансы составления документа на предприятии

- Бухгалтерский учет спецодежды

- Сроки хранения заполненных карточек и ответственность

- Налоговый учет спецодежды

Правила обеспечения персонала защитными средствами

В ст. 221 ТК РФ говорится, что фирмы-наниматели должны предоставлять сотрудникам экипировку и инструменты, защищающие их здоровье, если производство отвечает следующим критериям:

- признано по результатам спецоценки вредным или опасным;

- отличается воздействием на работников высоких температур или загрязнений.

Для каждой сферы промышленности установлены собственные нормы обеспечения персонала СИЗ. Они зафиксированы в отраслевых приказах Минтруда и Минздравсоцразвития. В этих нормативных актах указано, сколько предметов выдается каждому работнику в год. Компания вправе увеличить эти значения, закрепив новые стандарты в локальных актах. Их уменьшение не допускается действующим законодательством.

Читайте также: Участник прощает долг организации. Увеличение чистых активов

В нормативных актах отдельно оговорены сроки предоставления СИЗ, рассчитанные законодателем с учетом среднего времени их износа. Фирма-наниматель регулярно заменяет предметы, пришедшие в негодность, организует стирку, просушку, починку изделий, свойства которых ухудшились в связи с длительным использованием.

Из ст. 239 ТК РФ следует, что работник, который не получил полагающиеся защитные средства, освобождается от материальной ответственности в случае, если его действия нанесли урон компании, привели к порче ее ценностей.

Категории средств защиты

Средства для сохранения здоровья классифицируются и подразделяются на подгруппы:

- Первая. От загрязнений общего характера, механических воздействий, от испарений нетоксичных соединений, от скольжений. Сюда относят защищенность от истираний, вибраций, порезов и проколов, шума, от фактора падения с высоты.

- Вторая. Для защиты от химических продуктов (испарений аэрозолей, лаков и красок, нефтепродуктов, жиров, масел разного состава).

- Третья. Для защиты персонала от воздействия биологических факторов (насекомых и различных микроорганизмов).

- Четвертая. Для сохранения здоровья персонала от радиационных и ионизирующих излучений.

- Пятая. Для обеспечения защиты организма от перепадов температур, теплового изучения, а также контакта с нагретыми и холодными поверхностями.

- Шестая. От воздействия электротоком, ударов, образованных электродугой, статэлектричества, электромагнитных полей и излучений.

- Седьмая. Это защитная одежда для сигнальной опознаваемости при нахождении работника на расстоянии в области обзора.

- Восьмая. Комплексные защитные средства. Например, противогаз, который защищает одновременно органы зрения и обоняния от запыленности, загазованности, а также механических повреждений кожного покрова.

- Девятая. Дерматологические продукты: с их помощью обеспечивается защита от низких температур, ультрафиолетовых воздействий, микроорганизмов, насекомых. Разновидности: гидрофобного и гидрофильного действия.

СИЗ выдаются в зависимости от условий производства.

Средства коллективной защиты

Средства для защиты коллектива подразделяются на следующие категории:

- Для приведения к нормативным показателям воздушной среды. Это устройство вентиляционных установок, нормализации и кондиционирования давления, сигнализации о наличии вредных веществ и опасностей, встречающихся в воздухе рабочих зон.

- Для нормализации уровня освещения (устройство светофильтров, световых проемов, приборов для освещения).

- От ионизирующих излучений (оборудование для очистки воздуха, улавливания вредных излучений, в том числе использование защитных покрытий).

- От инфракрасных излучений (оборудование, обеспечивающее теплоизоляцию, или устройства автоматической сигнализации).

- От ультрафиолетового излучения (вентустановки и оградительные устройства).

- От шума (звукоизоляционное и звукопоглощающее оборудование).

- От поражения электротоком (устройства заземляющие, молниеотводы, зануление).

- От механических воздействий (оградительные кожухи, блокировки).

Средства коллективной защищенности персонала предусмотрены нормативными документами и локальными актами.

Средства индивидуальной защиты

Персоналу предусмотрена выдача имущества для защиты от негативного влияния вредных веществ на организм.

Перечень выдаваемого имущества:

- Спецодежда (зимние и летние костюмы, косынки, шапки, фартуки и многое другое).

- Спецобувь (ботинки, сапоги, берцы, сандалии).*

- Специальные средства, обеспечивающие защиту органов дыхания (респираторы разных наименований, противогазы).

- Имущество для защиты слуха (наушники, беруши).

* Тапки относятся к технологической одежде, так как не обеспечивают защиту щиколотки ноги. Обувь, применяемая на производстве, должна быть закрытого типа.

Когда работодатель обязан выдать СИЗ

В обязанности представителя администрации предприятия, уполномоченного по охране труда, входит получение и выдача персоналу СИЗ. Последние должны быть защищены от негативных влияний рабочей среды, надевать их необходимо непосредственно перед началом выполнения задания. Без выдачи СИЗ руководство объекта не должно допускать сотрудника к выполнению работ.

Учет выдачи СИЗ

Нормы и требования, согласно которым работодатели всех сфер деятельности приобретают, хранят и предоставляют персоналу СИЗ, сформулированы в Приказе Минздравсоцразвития РФ №290н от 01.06.09 г. Этот нормативный документ обязывает фирм-нанимателей:

- покупать или брать в аренду за собственные деньги средства защиты работников, обозначенные отраслевыми приказами уполномоченных ведомств;

- предоставлять персоналу СИЗ на безвозмездной основе;

- использовать в производственном процессе СИЗ, прошедшие обязательную сертификацию;

- сообщать специалистам о том, на получение каких предметов они имеют право;

- своевременно заменять или ремонтировать изношенные СИЗ;

- контролировать их техническое состояние в целях недопущения несчастных случаев на производстве.

Фирма-наниматель вправе разработать собственные правила предоставления средств защиты, улучшающие положение работников, использовать более совершенные модели инвентаря по сравнению с теми, что предписаны нормами действующего законодательства. Учет их выдачи по выбору работодателя ведется в бумажной или электронной форме.

Работники обязаны соблюдать правила применения СИЗ, пользоваться ими исключительно во время трудовой смены и своевременно уведомлять администрацию о случаях выхода инвентаря из строя.

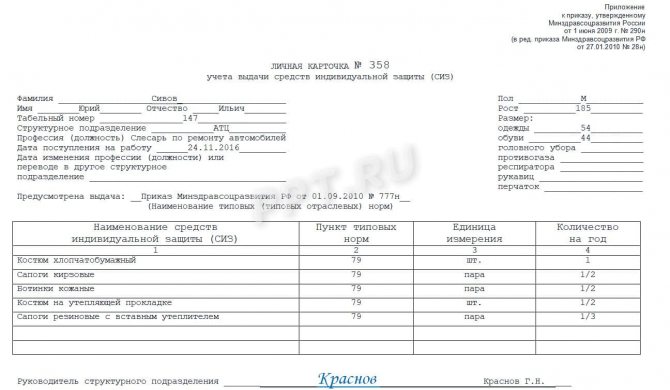

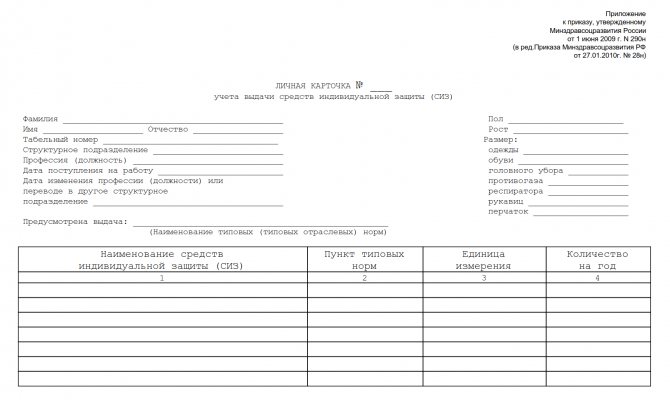

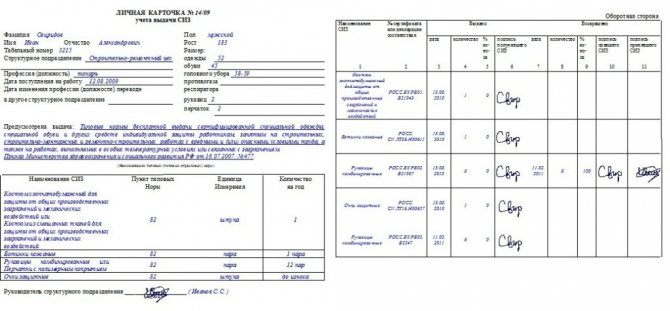

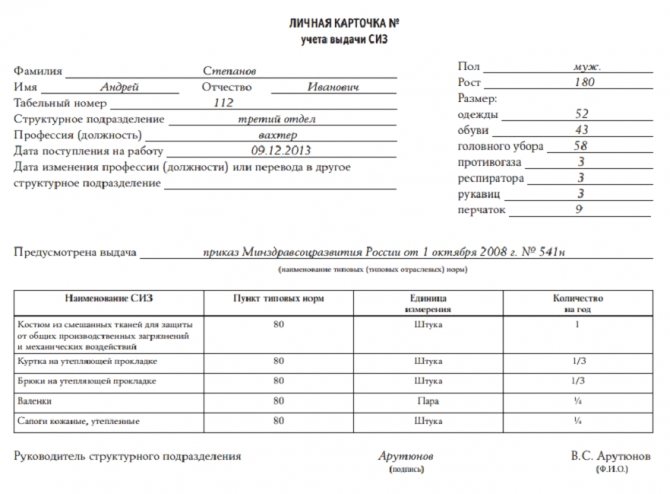

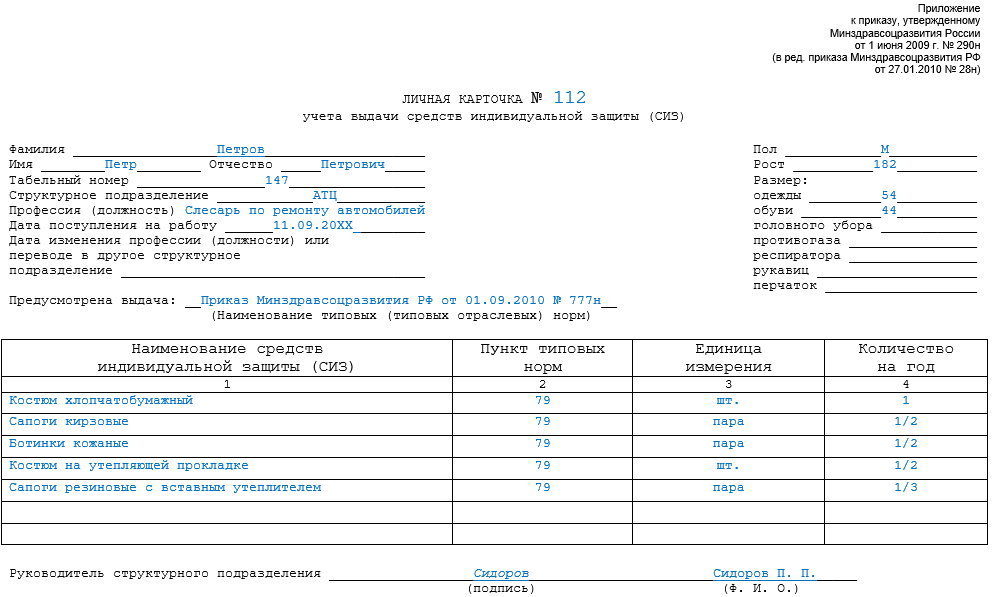

Как оформляется карточка СИЗ?

Чтобы вести учет выдачи средств защиты для персонала, фирма-наниматель использует типовой образец карточки, закрепленный приказом Минздравсоцразвития №28н от 27.01.10 г. Он состоит из двух сторон, распечатываемых на одном листе. На лицевой указывается следующая информация:

- ФИО наемного специалиста;

- его табельный №;

- его должностная позиция в компании;

- подразделение его трудоустройства (отдел, департамент);

- дата приема в штат коммерческой структуры;

- сведения о кадровых перемещениях сотрудника;

- пол лица;

- данные о габаритах гражданина, в соответствии с которыми будет подбираться одежда и иная экипировка (например, перчатки, противогаза): рост, обмеры.

Далее указывается, согласно какому нормативно-правовому акту специалисту конкретной профессии положена выдача защитных средств. В нижней части лицевой страницы располагается таблица, по строкам которой указывается, какие вещи предоставляются гражданину (например, халат и брюки против воздействия растворов кислот, фартук с нагрудником, резиновые перчатки, противогаз и т.д.). По столбцам обозначается:

Читайте также: Счет 97 «Расходы будущих периодов» в бухгалтерском учете

- пункт нормативного акта, согласно которому конкретный предмет выдается сотруднику;

- единица измерения СИЗ (как правило, «шт.»);

- количество в год согласно положениям законодательства.

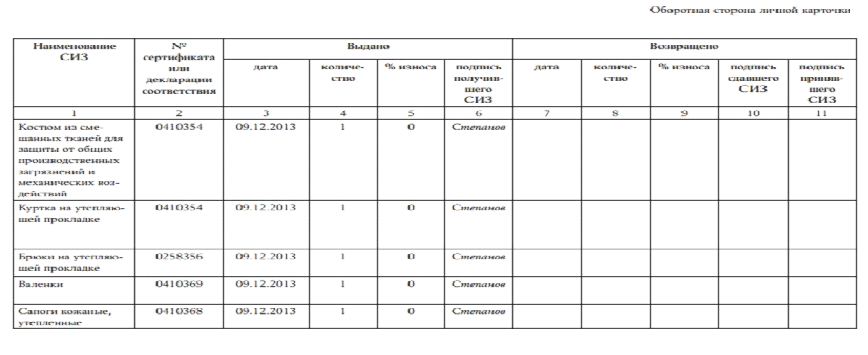

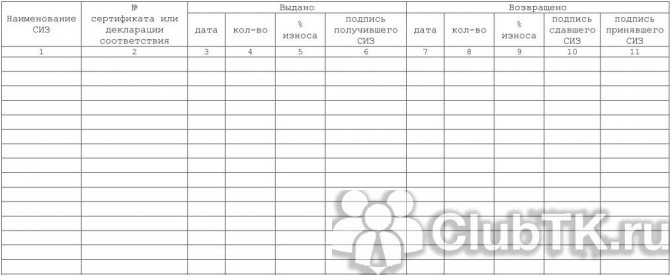

В нижней части страницы проставляется подпись уполномоченного лица – начальника соответствующего департамента. Рядом дается ее расшифровка. На оборотной стороне карточки содержится информация о фактическом движении СИЗ: сколько предметов получил наемный специалист, какое количество из них вернул на склад. Данные оформляются в виде таблицы, каждая строка которой посвящена конкретному виду средств защиты. По столбцам указывается:

- название СИЗ;

- номер документа, подтверждающего надлежащее качество изделия в системах декларирования или сертификации;

- данные о факте выдачи изделий: дата, их количество, исходное состояние и виза работника-получателя;

- информация о возврате СИЗ на склад: календарный день, число изделий, степень износа, подписи сдающего и приемщика.

Образец заполнения на 2021 год

Если СИЗ нужны фирме не регулярно, а время от времени (например, для ежеквартальных визитов директора предприятия на опасное производство), для этих целей можно завести карточку с типовой надписью «Дежурный», а не указывать данные конкретного лица, получившего костюм или фартук для прохода в цех.

Кем заполняется

Компания вправе самостоятельно решить, кто из ее сотрудников будет заниматься выдачей СИЗ и заполнением журнала. Принципиально важно, чтобы это был компетентный сотрудник. Эта обязанность может быть прописана в трудовом договоре.

Еще один способ поручить работнику заполнять журнал учета выдачи СИЗ – назначить его ответственным за выполнение данной обязанности специальным приказом руководителя. На практике очень часто такими ответственными работниками являются руководители подразделений, бригадиры.

Нюансы составления документа на предприятии

Действующее законодательство предполагает, что работодатель вправе заполнять карточки как вручную, так и при помощи программных средств. Во втором случае их структура должна на 100% отвечать типовой, утвержденной Минздравсоцразвития. Вместо «живой» подписи работника, взявшего ценности, в ней проставляется дата и номер первичного документа, оформленного бухгалтером в момент выдачи СИЗ, на котором имеется «физическая» виза наемного специалиста.

Работодатель может организовать выдачу защитных средств при помощи вендинговых автоматов, не предполагающих физическое участие кладовщиков или иных уполномоченных лиц. При этом сотрудник, получивший каждый предмет, должен быть персонифицирован. Автоматизация процесса не освобождает компанию от необходимости заполнения карточек. Фирма-наниматель самостоятельно определяет лицо, которое будет ответственно за ведение документов. Должность и ФИО уполномоченного работника закрепляется ее локальными актами. Как правило, в этой роли выступает:

- кладовщик;

- заведующий складом;

- начальник цеха и т.д.

Законом установлено, что данная функция не может быть возложена на инженера по охране труда. Это объясняется тем, что его задача – последующий контроль корректности заполнения карточек и полноты отраженной в них информации.

Карточку нельзя заменить другими аналогичными документами, например, приказом о выдаче СИЗ. Дело в том, что в этом распорядительном документе не указывается конкретная дата получения средств защиты работником, т.е. по нему нельзя отследить их фактический износ.

Бухгалтерский учет спецодежды

Порядок ведения бухгалтерского учета спецодежды определяется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н) (далее — Методические указания).

В зависимости от стоимости и срока полезного использования спецодежду можно условно разделить на три категории:

- Первая категория: спецодежда со сроком полезного использования менее 12 месяцев.

- Вторая категория: спецодежда со сроком полезного использования более 12 месяцев, не входящая в состав основных средств по стоимостному критерию согласно ПБУ 6/01 «Учет основных средств» (абз. 4 п. 5 ПБУ 6/01) и учетной политике предприятия.

- Третья категория: спецодежда, входящая в состав основных средств (срок полезного использования более 12 месяцев стоимостью свыше 40 000 руб.).

Спецодежда, относящаяся к первой категории, учитывается в составе материально-производственных запасов независимо от стоимости (п. 2 Методических указаний). При этом ее списание на счета учета затрат может выполняться единовременно с целью снижения трудоемкости учетных работ (п. 21 Методических указаний).

Спецодежда, которая относится ко второй категории, учитывается в составе материально-производственных запасов, но не может быть единовременно списана на счета затрат. Ее стоимость погашается линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах бесплатной выдачи спецодежды, а также в правилах обеспечения работников спецодеждой (п. 26 Методических указаний).

Для обеспечения контроля за сохранностью спецодежды после ее ввода в эксплуатацию она учитывается на забалансовом счете (п. 23 Методических указаний). В программе «1С:Бухгалтерия 8» для этих целей используется забалансовый счет МЦ.02 «Спецодежда в эксплуатации».

Спецодежда, которая относится к третьей категории, учитывается в порядке, применяемом для учета основных средств.

Сроки хранения заполненных карточек и ответственность

В перечнях Минкультуры №558 от 25.08.10 г., на основании которых определяются сроки хранения архивных документов на предприятии, карточка выдачи СИЗ не упомянута. Из сложившейся юридической практики следует, что компаниям-нанимателям нужно ориентироваться на период хранения списков по выдаче средств защиты. Он равен одному календарному году.

Если работодатель уклоняется от обязанностей по заполнению карточек или не сохраняет их в архиве в течение года, к нему применяются меры административной ответственности. Согласно положениям 5.27 КоАП РФ, штраф составит:

Читайте также: 290 статья Прочие расходы: расшифровка и подбор КВР

- 1-5 тыс. руб. – для руководителя компании или ИП;

- 30-50 тыс. руб. – для юридического лица.

Если нарушение трудового законодательства выявлено повторно, размер штрафных санкций увеличивается. Физические лица и ИП оплачивают в бюджет сумму до 20 тыс. руб., компании – до 70 тыс. руб. Дополнительная мера ответственности для руководителей – их административная дисквалификация (лишение права занимать определенные должности) на период 1-3 года.

Налоговый учет спецодежды

Стоимость спецодежды, относящейся к первой и второй категориям, включается в материальные расходы единовременно по мере ввода в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Обратите внимание: В результате учета второй категории спецодежды возникает временная разница, т.к. в бухгалтерском учете стоимость такой спецодежды списывается постепенно (линейным способом), а в налоговом учете списание выполняется единовременно (материальные расходы).

Третья категория спецодежды отражается в составе амортизируемого имущества.