- Организация учетного процесса.

- Учет шин в бюджетном учреждении

- Принятие автошин к учету.

- Бухгалтерский учет

- Принятие автошин к учету у бюджетников

- Пример 2. Списание испорченных автошин, непригодных к дальнейшей эксплуатации

- Монтаж автошин на автотранспорт: документальное оформление, проводки

- Особенности обязательной маркировки шин 2021

- Сроки введения обязательной маркировки

- Категории товаров, подлежащие маркировке

- Ответственность за отсутствие маркировки

- Что нужно для маркировки

- Как производится маркировка продукции

- Пример 1. Замена сезонных автошин в «бюджетном» бухучете: оформление, проводки

- Косгу автошины в 2021 году

- Списание автошин, не подлежащих ремонту

- Отдельные планы счетов

- Откуда берутся деньги

- Распространенные ошибки бюджетников при ведении бухучета

- Маркировка автомобильных шин в 2021 году. Этапы, сроки, штрафы

- Что будем маркировать?

- Что указывается в коде маркировки шин?

- Сроки и этапы маркировки шин

- Маркировка остатков продукции

- Как подготовить розничную точку к продаже шин?

- Ответы на часто задаваемые вопросы

- Карточка учета шин

- Особенности организации учета автошин.

- Как правильно списать автошины в бухучете

- Материалы или основные средства?

- Налоговый учет

- Замена автомобильных шин.

- Установка автошин на транспорт.

- Как утилизировать автошины после списания

- Учет в 1С Бухгалтерии шин, купленных без автомобиля

- Подписаться на информационную рассылку от СофтСервисГолд

- Учет в 1С Бухгалтерии шин, купленных без автомобиля

- Порядок учета автошин в 1С Бухгалтерия

- Порядок отражения поступления автошин в 1С Бухгалтерии

- Отражение передачи автошин в эксплуатацию в 1С Бухгалтерии

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

- формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

- порядок осуществления контроля за рациональным использованием шин;

- перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

- Правил эксплуатации автомобильных шин (АЭ 001‑04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9‑р (далее – Правила № АЭ 001‑04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03‑2609);

- Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199‑1085‑02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001‑04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Читайте также: Как принять к учёту основные средства в 1С:Бухгалтерия 8

Учет шин в бюджетном учреждении

Бухучет в бюджетных учреждениях ведется на основании ФЗ №129 от 21 ноября 1996 года, Инструкции, утвержденной приказом Минфина №157н.

Приобретенные запчасти нужно поместить на счет 10506. В пункте 1 статьи 78.1 Бюджетного кодекса указано, что при поступлении элементов нужно использовать эту запись: ДТ0.105.26.340 КТ0.302.34.730. Оприходование шин. Первичкой являются сопроводительные документы от поставщика.

При направлении шин в эксплуатацию нужно оформить ведомость по форме 0504210 или требование-накладную по форме 0315006. Соответствующее требование оговорено в пункте 25 Инструкции №162н.

Рассмотрим дополнительные записи:

Соответствующие положения содержатся в пунктах 37 и 35 Инструкции №174н.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н [1] ).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н [2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Порядок учета автошин следует прописывать в локальных актах бюджетного учреждения. В общем случае организация «бюджетного» учета требует как минимум разработки соответствующей документации.

Соответственно, все бюджетники самостоятельно разрабатывают необходимые формы, бланки в первую очередь, первичной документации (для целей принятия, выдачи, списания деталей и иных требуемых операций), в том числе карточек учета работы автошин. Разработанные формы документации должны включать помимо прочего список лиц, ответственных за оптимальное использование автошин, порядок проведения надзора за их эксплуатацией.

Для целей организации эксплуатации автотранспорта Минюст РФ советует руководствоваться соответствующими распоряжениями: № РД-3112199-1089-02 от 26.09.2002, № АК-9-р от 21.01.2004 и № АМ-23-р от 14.03.2008.

Директор Департамента управделами С. А. Румянцев

Таким образом, при организации учета автошин и разработки необходимых бланков следует принять во внимание следующую нормативную документацию.

Читайте также: ИП на УСН «Доходы минус расходы» считают страховые взносы по-новомуНаименование документаКем принятОсобенности примененияПравила эксплуатации автошин

(кратко – АЭ 001 04)

Временные нормы эксплуат. (гарантийного) пробега автошин

(кратко – РД 3112199 1085 02)

Введены Минтрансом РФ, Распоряжение 04.04.2002 вместе с “Классификацией автотранспортных средств”

(с изм. от 07.12.2006)

Нормативы по расходу топлива и ГСМ

№ АМ-23-р от 14.03.2008

Так, к примеру, для целей отслеживания эксплуатационного пробега транспорта и иных действий, учреждение вправе разработать свою форму учетной карточки либо взять образец, предложенный Правилами № АЭ 001 04 (см. Прил. № 12).

На данный документ следует обратить отдельное внимание, т. к. в нем фиксируются, по сути, все операции, которые касаются движения автошин и далее находят свое отображение в бухучете. На каждую установленную на транспорт новую (и любую другую) автошину ответственным лицом технической службы заводится отдельная учетная карточка. Это типовой бланк (ОКУД 0504031), форма которого введена Приказом Минфина РФ № 52н от 30.03.2015 (см. выше).

В учетной карточке необходимо отображать всю информацию по поступившим автошинам (после ремонта, новым и др.) вплоть до выхода их из строя. Их хранят по номеру транспортного средства, а закрывают только после списания данных запчастей в утиль. При этом в карточке записывают итоги их осмотра и заключение комиссии.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Читайте также: Расходы на приобретение основного средства стоимостью от 40 до 100 тыс. руб. при УСН

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Принятие автошин к учету у бюджетников

Автошины поступают обычно отдельно либо вместе с ТС. Их учет в первом и втором случае будет отличаться. Непосредственно факт их поступления к бюджетникам подтверждается:

- авансовым отчетом (форма по ОКУД 0504505, введена Приказом Минфина РФ № 52н от 30.03.2015, ред. от 2021 г.);

- приходным ордером (форма по ОКУД 0504207, также ведена Приказом Минфина РФ № 52н);

- отгрузочной документацией поставщика.

Важно! Автошины, поступившие вместе с транспортным средством (далее по тексту сокращенно – ТС), отдельному учету не подлежат.

Учет вместе с ТС

(по части учета автошин у бюджетников)

Автошины отображают в составе транспорта (как объекта ОС) с использованием сч. 0 101 05 000 «ТС»

ДТ 0 105 36 340 КТ 0 106 34 340 (по факт. цене).

ДТ 0 105 36 340 КТ 0 302 34 730

0 208 34 660 (по закупочной цене, если нет иных трат)

Распоряжением Минтранса РФ № АК-9-р от 21.01.2004Об обслуживании и эксплуатации в РФНастоящие нормативы определены для ИП и организаций вне зависимости от их организационно-правовой формыНормы по срокам службы стартерных аккумулятор. батарей (РД-3112199-1089-02)Решение Минтранса РФ от 26.09.2002Для авто со сроком действия с 01.01.03 по 01.01.08Данные методические рекомендации могут применять ИП, автопредприятия и организации разных форм собственностиУчет при поступлении отдельно от ТСОсновные проводкиАвтошины учитывают в числе материальных запасов, с применением сч. 0 105 06 000 «Прочие мат. запасы».

Причем учет осуществляется по их действительной цене, формируемой с применением сч. 0 106 04 000Принятие автошин к учету:

Бюджетники ведут бухгалтерию с применением норм двух Инструкций по применению плана счетов бухучета, одобренных Приказом Минфина РФ № 174н от 16.12.2010 (ред. от 2019) и Приказом № 157н от 01.12.2010 (ред. от 2017).

Пример 2. Списание испорченных автошин, непригодных к дальнейшей эксплуатации

Бюджетным учреждением по решению комиссии списаны 4 шт. автошины суммарной стоимостью 5 000 руб., после чего отправлены на утилизацию. До момента утилизации они приняты на заб. сч. 02 (условно: 1 шт. – 1 руб.). Оприходование списанных деталей произведено по оценочной цене 1000 руб. (по определению комиссии).

Основные проводки

(по части учета автошин у бюджетников)Автошины учитывают в числе материальных запасов, с применением сч. 0 105 06 000 «Прочие мат. запасы».

Причем учет осуществляется по их действительной цене, формируемой с применением сч. 0 106 04 000Принятие автошин к учету:

ДТ 0 105 36 340 КТ 0 106 34 340 (по факт. цене).

ДТ 0 105 36 340 КТ 0 302 34 730

0 208 34 660 (по закупочной цене, если нет иных трат)

Проводки по списанию непригодных автошинНаименование операцииСумма (руб.)КТ заб. сч. 09Списание с заб. сч.5 000ДТ заб. сч. 02Принятие к учету до сдачи в утиль4КТ заб. сч. 02Списание с заб. учета4ДТ 2 105 36 340 КТ 2 401 10 189Оприходование1000ДТ 2 401 10 172 КТ 2 105 36 440Сдача в утиль1000ДТ 2 209 89 560 КТ 2 401 10 172Прибыль от утилизации1000

Монтаж автошин на автотранспорт: документальное оформление, проводки

После того, как автодетали приняли к учету, их передают для установки на ТС, т. е. в эксплуатацию. Все связанные с этим операции подлежат фиксации, а вот каким именно образом, при помощи какого документа, – эти и иные особенности процесса определяет учетная политика бюджетного учреждения.

Обращаясь все к тому же Приказу Минфина РФ № 52н, следует напомнить, что для данных целей предусмотрены типовые бланки. Стандартно это форма по ОКУД 0504230 (акт о списании мат. запасов), а также 0504210 (ведомость выдачи мат. ценностей для потребностей учреждения). Помимо них используются накладные (формы по ОКУД 0504204 и 0504102).

Руководствуясь Инструкцией № 147н, бюджетники отображают ключевые операции:

- ДТ 0 401 20 272 КТ 0 105 (ДТ 0 109 хх 272 КТ 36 440) – передача автошин для установки на ТС.

- Заб. сч. 09 – принятие установленных деталей на забаланс.

Заб. сч. 09 можно дополнять субсч. 09-1 («Автошины летние») и, соответственно, 09-2 («Автошины зимние»). Учет сезонных автошин можно вести без применения заб. сч. 09, фиксируя всю информацию в учетной документации. Следует иметь в виду, что замена автошин по причине их износа либо в связи с наступившим новым сезоном отображается также согласно нормам, закрепленным в учетной политике бюджетников.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Особенности обязательной маркировки шин 2021

Маркировка шин и покрышек необходима для того, чтобы защититься от подделок или контрабанды. По словам специалистов, нелегально импортируемая и реализуемая продукция не отличалась высоким качеством, а значит, нововведение позволит предотвратить многие ДТП на дорогах и снизить количество серьезных аварий с летальными исходами, которые происходят по причине некачественной резины.

Сроки введения обязательной маркировки

Обязательная маркировка шин стартовала с 1 ноября 2021 года, чему предшествовал длительный подготовительный период. Какие шины и автопокрышки подлежат маркировке, было сформулировано в Распоряжении Правительства РФ № 792-р от 28 апреля 2021 года. В Постановлении Правительства РФ № 1958 от 31 декабря 2021 года были установлены сроки и правила маркировки шин.

Этапы введения процедуры:

- с 1 декабря 2021 года регистрация участников оборота шин на сайте ЦРПТ;

- с 1 марта 2021 года производится выдача специальных штрих-кодов для идентификации;

- с 1 ноября 2021 года запрещено производить, хранить и торговать шинами без наличия маркировки;

- до 1 декабря 2021 года необходимо промаркировать весь товар;

- до 15 декабря 2021 года разрешается ввозить немаркированные шины, которые были куплены до 1 ноября 2021 года;

- с 1 марта 2021 года действует запрет на хранение немаркированных шин.

Если в ходе проверок будет обнаружена продукция без проставленной маркировки, предпринимателям грозит штраф. В том случае, если обнаружена партия товаров, общей стоимостью более чем 1.5 миллиона рублей, ответственные лица привлекаются к уголовной ответственности с ограничением свободы сроком до 3 лет и штрафом в сумме 80 тысяч российских рублей или в сумме дохода за полгода работы.

Категории товаров, подлежащие маркировке

Новый закон относится ко всем предпринимателям, специализирующимся на торговле шинами и покрышками. Такие изменения касаются не только продавцов товаров в розницу, но и оптовиков, и крупных производителей.

Маркировке подлежат не только резиновые шины, но и пневматические и полупневматические, которые применяют для легковых и грузовых автомобилей, спецтехники, грузовых транспортных средств, общественного транспорта, фургонов и даже мотоциклов. Исключений в данном случае законом не предусмотрено.

Ответственность за отсутствие маркировки

Для производителей шин определены следующие штрафы:

- для ИП общая сумма варьируется в пределах 10-15 тысяч российских рублей;

- для крупных предприятий – от 100 до 150 тысяч российских рублей.

Для предпринимателей, специализирующихся исключительно на торговле, штрафы другие:

- для ИП установлено от 10 до 15 тысяч российских рублей;

- для физических лиц в пределах 4-5 тысяч российских рублей;

- для юридических лиц от 200 до 300 тысяч российских рублей.

Независимо от ситуации, при обнаружении немаркированных шин вся продукция конфискуется уполномоченными органами под протокол.

Что нужно для маркировки

Подготовка к маркировке включает в себя следующие этапы:

- необходимо получить усиленную подпись в электронном виде;

- пройти регистрацию на официальном сайте ЦРПТ;

- приобрести требуемую технику;

- оформить заказ на штрих-коды (можно на сайте ЦРПТ перейдя в личный кабинет зарегистрированного пользователя);

- выгрузить коды, которые получили;

- напечатать все необходимые этикетки, провести маркировку товара и ввести в оборот на сайте ЦРПТ полученные штрих-коды.

Также рекомендуется проинструктировать сотрудников своего предприятия о новых законах и правилах.

Для маркировки продукции понадобится следующая техника. 2D сканеры и ТСД для работы с двумерными штрих-кодами. Специальные принтеры штрих-кодов, которые потребуются для распечатки этикеток для товаров. Также понадобится оборудование для специально разработанной системы под названием «Честный знак». В некоторых случаях потребуется покупка устройства для чтения чипов RFID.

Как производится маркировка продукции

После получения штрих-кодов их нужно распечатать и наклеить на товар. При совершении покупки шины, продавец обязан просканировать маркировку снова, чтобы вывести конкретную единицу продукции из оборота.

Этот код несет в себе всю необходимую информацию и позволяет отслеживать продукцию, начиная от импортера и заканчивая магазином. Каждый выпускаемый код отслеживается при помощи системы «Честный знак».

Он не может повторно использоваться на другой шине.

В том случае, если шины вернули в магазин уже с поврежденным штрих-кодом, ответственность за его замену лежит на владельце торговой точки. Необходимо заказать код заново и наклеить его на продукцию.

Маркировка шин является обязательной процедурой для каждого предпринимателя. Не пренебрегайте новыми законами, чтобы не нарваться на штрафы или на уголовную ответственность. Напоминаем, что учет товара делает движение на дорогах более безопасным.

ВНИМАНИЕ!

Уважаемые клиенты! Мы работаем только с собственниками грузов и готовой коммерческой документацией на товар. Чтобы получить консультацию, необходимо заключить с нами договор таможенного представительства и предоставить: подписанный внешнеторговый контракт, инвойс, упаковочный лист. Просьба формировать запросы с корпоративной почты компании. Обращения с почтовых адресов зарегистрированных на бесплатных почтовых сервисах, в соответствии с политикой безопасности компании, попадают в СПАМ.

Пример 1. Замена сезонных автошин в «бюджетном» бухучете: оформление, проводки

Со складского помещения бюджетного учреждения водителю выдан комплект летних автошин (4 шт.) для монтажа их на машину взамен зимних. Согласно учетной политике автошины за балансом учитываются в условной оценке 1 шт. – 1 руб.

Замена автошин зимних на летние бухгалтерия отображает так: ДТ заб. сч. 09-1 (шофер) КТ заб. сч. 09-1 (учетчик), а также, соответственно, ДТ заб. сч. 09-2 (учетчик) КТ заб. сч. 09-2 (шофер).

Движение автошин может оформляться накладной (ОКУД 0504204 либо 0504102).

Косгу автошины в 2021 году

50175185195205215225235 Высота 6570758590 Посадочный диаметр R13CR14CR15CR16R16C Найти Исполнение бескамерноеРисунок протектора зимнийВысота профиля: от 0 до 75 Исполнение камерноеРисунок протектора универсальный Исполнение бескамерноеРисунок протектора универсальныйВысота профиля 75 Исполнение камерноеРисунок протектора универсальныйВысота профиля 85 Исполнение бескамерноеРисунок протектора универсальныйВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора дорожныйВысота профиля 75 Исполнение бескамерноеРисунок протектора универсальныйВысота профиля 75 Исполнение камерноеРисунок протектора универсальныйВысота профиля 90 Исполнение бескамерноеРисунок протектора дорожныйВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора зимнийВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора зимнийВысота профиля: от 0 до 75 Исполнение бескамерноеРисунок протектора зимнийВысота профиля 75 В интернет-каталоге KAMA TYRES вы можете выбрать легкогрузовые шины в Москве от производителя отечественных шин, адаптированных к нашим дорогам и климату.

Списание автошин, не подлежащих ремонту

Автошины подлежат списанию с последующей утилизацией только тогда, когда они пришли в полную негодность и по этой причине их дальнейшая эксплуатация не представляется возможной. Можно ли их на самом деле использовать либо нет, в особенности при наличии конкретных повреждений, определяется с учетом применяемых нормативов по эксплуатации. Например, глубина протектора оказывается выше допустимой, что не является нормой. Следовательно, к эксплуатации деталь не допускается.

Непригодные шины заменяют, а все связанные с этим операции отображают установленным порядком. Стандартно списание производится по решению полномочной спецкомиссии учреждения. При этом оформляется все согласно директивам учетной политики.

Факт списания может оформляться, например, через стандартную бух. справку (ОКУД 0504833), а также типовой акт списания (ОКУД 0504230). Движение автошин отображается через выбытие их с заб. сч. 09 и принятие уже списанных на заб. сч. 02 по цене, прописанной при списании либо условно 1 шт. – 1 руб.

Таким образом, бюджетному учреждению и при списании автошин надлежит руководствоваться установками своей учетной политики, Инструкцией №№ 174н и 157н. Проводками бюджетники отображают следующее:

- ДТ 0 105 36 340 КТ 0 401 10 189 (оприходование автошин, неподлежащих ремонту, на день их принятия по оценочной цене);

- ДТ 2 401 10 172 КТ 2 105 36 440 (отображена сдача их в утиль);

- ДТ 2 209 89 560 КТ 2 401 10 172 (показан доход от сдачи в утиль).

К сведению, деньги, полученные от утилизации как вида деятельности, приносящего прибыль, бюджетники вправе расходовать на свое усмотрение. Но при этом возможность осуществления названого вида деятельности должна предусматриваться учредительной документацией. Основание: п. 3 ст. 298 ГК РФ.

Отдельные планы счетов

Коммерческие и «бескорыстные» структуры по-разному предоставляют отчетность в контролирующие органы. Отличия лежат не только в составе документации, но и в сроках предоставления: для бюджетников разработаны собственный график и периодичность.

Откуда берутся деньги

Бухучет как хозяйственная операция для любого типа организаций регулируется Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 года № 402-ФЗ. Но, кроме общего регламента, обязательны к применению дополнительные подзаконные акты, разработанные для бюджетной и коммерческой сферы:

Рекомендуем прочесть: Имеют ли право судебные приставы забрать автомобиль если он в залоге

В настоящее время Минфином подготовлен Приказ № 255н (находится на регистрации в Минюсте), в соответствии с которым статья 130 КОСГУ детализирована подстатьями 131 – 136. В силу положений нового документа доходы от поступления субсидий на выполнение госзадания следует отражать по подстатье 131 «Доходы от оказания платных услуг (работ)»; соответственно, в учете такие доходы будут отражаться по счету 0 401 10 131, а не 0 401 10 130.

Распространенные ошибки бюджетников при ведении бухучета

Ошибка 1. Новые автошины, которые покупались как запчасти, отдельно от машины, для замены сношенных (непригодных), учитывают исключительно среди прочих мат. запасов. Вопреки ошибочному мнению их как основное средство учитывать просто нельзя. И срок их службы тут ничего не решает. Собственно смена одной детали на другую здесь расценивается как ремонт ТС.

Если же изношенные автошины еще можно отремонтировать, то стоимость ремонтных работ включают в траты, отображая: ДТ 1 401 01 225 “Траты по содержанию “, 2 106 04 340 “Повышение цены изготовления” КТ 1 (2) 302 08 730 “Повышение кредиторского долга по расчетам”.

Маркировка автомобильных шин в 2021 году. Этапы, сроки, штрафы

В России продолжается обязательная маркировка продукции. На подходе очередной этап маркировки и теперь он касается автомобильных шин.

Согласно распоряжению Правительства РФ № 792-р от 28 апреля 2018 года определено какие шины подлежат маркировки. А постановление № 1958 от 31 декабря 2021 года определяет сроки и сам регламент маркировки.

Давайте попробуем вместе разобраться как подготовиться к маркировке шин.

Что будем маркировать?

Маркировать нужны ВСЕ шины и автопокрышки, кроме:

- шин и покрышек для велосипедов;

- шин и покрышек используемых в авиации;

- резиновых камер;

- ободных лент;

- взаимозаменяемых протекторов;

- шин в составе другого товара;

- б/у шин.

Что указывается в коде маркировки шин?

В обязательном порядке необходимо указывать следующие параметры изделия:

- ширину;

- диаметр;

- индекс скорости.

Дополнительно:

- страну производитель изделия;

- информацию об импортере;

- дату изготовления и срок их эксплуатации;

- соответствие стандартам качества и законно ли ввезен в страну.

Сроки и этапы маркировки шин

Совсем скоро, с 1 ноября 2021 года все производители и импортеры обязаны маркировать всю новую продукцию, а остальные участники цепочки реализации (оптовики, розница) при получении маркированной продукции обязаны передавать сведения о приемке и реализации через систему «Честный знак».Уже с 1 декабря 2021 возможна регистрация участников оборота в системе «Честный знак».

Для этого необходимо получить квалифицированную электронную цифровую подпись и зайти на портал «Честный знак». Заполнить заявление, что Вы являетесь продавцом либо производителем шин и хотите участвовать в процедуре маркировки.

Зарегистрироваться в системе маркировки участники обязаны в течение 7 дней со дня возникновения необходимости оборота шин (до 30 сентября 2021 года)

Читайте также: Как исчисляется налог на имущество физических лиц?

Маркировка остатков продукции

С 1 марта 2021 года вводится запрет оборота немаркированных шин и покрышек.

С этого момента любая передача прав собственности на товар осуществляется через электронный документооборот – УПД (например, продажа от импортера в оптовое звено, от оптового звена розничной точке), а при реализации продукции конечному потребителю должен осуществляться вывод товара из оборота с передачей этой информации с систему маркировки.

До 15 декабря 2021 года необходимо осуществить маркировку товаров, приобретенных до 1 ноября 2021, но ввезенных в Россию после этой даты, а до 1 марта 2021 года необходимо промаркировать все остатки на складе (если на дату 15 декабря 2021 года имеются остатки на складе шин, введенных в оборот до 01 ноября 2020 года).

Как подготовить розничную точку к продаже шин?

Для организации приемки маркированного товара потребуются:

- Программное обеспечение, позволяющее осуществлять приемку УПД (универсального передаточного документа) через ЭДО;

- 2D-сканер штрихкода для проверки товара при получении;

- чтобы ускорить приемку, можно использовать терминал сбора данных со встроенным 2D-сканером.

Для организации выбытия маркированного товара потребуются:

- 2D-сканер штрихкода – предварительно необходимо проверить и настроить сканер для считывания штрихкодов. Если имеющийся сканер не поддерживает данную функциональность, то купить новый сканер;

- онлайн-касса – у наших специалистов вы можете уточнить поддерживает ли Ваша касса работу с маркированным товаром и какая версия внутреннего ПО кассы необходима. При необходимости наши специалисты помогут обновить ПО кассы;

- заключить с оператором фискальных данных (ОФД) дополнительное соглашение, позволяющее ОФД передавать данные о выбытии маркированных товаров в систему маркировки;

- убедиться, что программное обеспечение для управления кассой (в случае использования смарт-терминалов или фискальных регистраторов), поддерживает маркировку. При необходимости произвести обновление ПО кассы;

- сделать тестовую продажу и убедиться, что информация о выбытии маркированной продукции была зафиксирована в системе маркировки. Проверить поступление информации в систему маркировки можно в личном кабинете системы «Честный знак».

Ответы на часто задаваемые вопросы

Вопрос №1: Как снять с учета автошину с большим пробегом, которая долгое время эксплуатировалась?

Пробег сам по себе не может являться причиной для ее списания либо замены. Посему если она технически исправна и может еще эксплуатироваться, то снимать ее для сдачи в утиль, на восстановление и иных целей, не нужно. Иными словами, этого быть не должно.

Автор: М. Мишанина

Замена автомобильных шин может происходить как вследствие их износа, порчи, так и при изменении погодных условий. Как правильно организовать учет шин и отразить в бюджетном учете операции по их приобретению, установке и списанию, рассказано в статье.

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов. Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Особенности организации учета автошин.

Внастоящее время основным документом, определяющим порядок обслуживания и эксплуатации автомобильных шин на территории РФ, являются Правила эксплуатации автомобильных шин (АЭ 001-04), утвержденные Распоряжением Минтранса РФ от 21.01.2004 № АК-9-р (далее – Правила). Их действие было рассчитано на определенный срок – до 31.12.2007. Однако новый документ в этой области не был издан, и Минюст дал предписание руководствоваться им и дальше (Письмо Минюста РФ от 21.09.2009 № 03-2609).

Также некоторые министерства и ведомства разрабатывают и утверждают свои ведомственные нормативные акты, которыми регулируется деятельность по автотранспортному обеспечению в подведомственных учреждениях, в том числе в части организации учета автомобильных шин. Смотрите, например, Порядок УИС[1].

Ни один нормативный документ на сегодняшний день не содержит правил отражения в бюджетном учете операций по замене автомобильных шин, поэтому учреждение вправе, руководствуясь Правилами, ведомственными актами, самостоятельно разработать и утвердить в учетной политике соответствующий порядок (ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Письмо Федерального казначейства от 04.12.2014 № 42-7.6-04/692).

В порядке, помимо всего прочего, рекомендуем прописать перечень первичных учетных документов по оформлению движения автомобильных шин в учреждении. К ним, в частности, относятся документы:

- подтверждающие принятие шин к учету: приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207), отгрузочные документы поставщика либо авансовый отчет (ф. 0504505) с приложенными к нему квитанциями, БСО, кассовыми и товарными чеками и т. д.;

- по внутреннему перемещению шин: накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладная (ф. 0504204);

- по учету шин, выданных в эксплуатацию: карточка учета работы автомобильной шины. Учреждение вправе разработать форму указанного документа самостоятельно либо применять форму карточки, которая приведена в приложении 12 к Правилам или, если учреждение находится в ведении ФСИН, в приложении 13 к Порядку УИС. Этот документ будет также подтверждать обоснованность замены шин;

- подтверждающие замену шин: акт приема-сдачи выполненных работ, составленный в произвольной форме;

- подтверждающие списание непригодных к эксплуатации шин с учета: акт о списании материальных запасов (ф. 0504230) либо бухгалтерская справка (ф.0504833).

При разработке порядка также следует обратить внимание еще на один важный документ – это Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02)[2], утвержденные Минтрансом РФ 04.04.2002 (далее – Временные нормы). В нем приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега шин. Отметим, что только при достижении нормы эксплуатационного пробега шины подлежат замене и списанию с учета.

Как правильно списать автошины в бухучете

В случае производства работ по ремонту местных повреждений учет работы шины продолжается в той же карточке. Кроме того, лицо, ответственное за учет автомобильных шин, ежемесячно должно заносить в карточку учета работы шины данные о фактическом пробеге.

При замене шины на ходовых колесах на запасную или при необходимости покупной шины водитель сообщает ответственному лицу дату замены, заводской номер замененной шины, показания спидометра в момент установки. Эти данные должны быть зафиксированы в карточках учета работы заменяемой и запасной шин.

Когда шины снимаются с эксплуатации, в карточке учета работы шины указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, остаточная высота рисунка протектора (по наибольшему износу). Обязательно в ней производится запись о том, куда направлена шина — в ремонт, на восстановление, углубление рисунка протектора нарезкой, в утиль или на рекламацию.

В том случае, когда шина направляется на восстановление, углубление рисунка протектора или в утиль, карточка учета ее работы подписывается членами комиссии, одновременно эта карточка является актом списания шины.

На шины, поступившие в учреждение после восстановления, заводят новые карточки. Пробег шины с углубленным нарезкой рисунком протектора начинается с нуля в ранее заведенной карточке учета работы шины, а при обезличенной нарезке заводится новая карточка учета.

Учет работы автомобильной шины, как указывалось выше, осуществляется в карточке учета работы автомобильной шины. Учреждение может самостоятельно разработать ее форму или использовать форму, утвержденную Правилами N АЭ 001-04. Приводим ее образец.

Материалы или основные средства?

Несмотря на то, что срок службы автомобильных шин превышает 12 месяцев, учитывать их нужно в составе материальных запасов. Объясним почему.

Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для использования в процессе деятельности учреждения, принимаются к учету в качестве основных средств (п. 38 Инструкции № 157н[3]). При этом объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения соответствующей работы (п. 41 Инструкции № 157н).

Автомобильная шина не может использоваться по назначению отдельно от транспортного средства, следовательно, она не образует самостоятельного объекта основных средств. По своей сути шины близки к комплектующим изделиям (запасным частям), учет которых должен быть организован на счете 1 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 98, 99 Инструкции № 157н, п. 21 Инструкции № 162н[4]).

Однако, если шины приобретаются вместе с автомобилем, они подлежат отражению в составе объекта основных средств и обособленно не учитываются. В этом случае стоимость шин участвует в формировании стоимости автомобиля.

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Замена автомобильных шин.

Замена автомобильных шин может происходить вследствие их непригодности для дальнейшей эксплуатации (износа, повреждения) либо при смене сезонов (замена летней резины на зимнюю и наоборот).

Замену непригодных к дальнейшей эксплуатации шин следует рассматривать как текущий ремонт автомобиля.

Новые автошины, выданные взамен изношенных, поврежденных (не подлежащих ремонту), при их установке списываются с балансового учета и отражаются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Учет шин за балансом осуществляется в течение всего периода их эксплуатации (использования) в составе транспортного средства. Это следует из п. 349 Инструкции № 157н.

Перечень материальных ценностей, учитываемых на забалансовом счете 09, устанавливается в учетной политике учреждения.

В бюджетном учете данные операции отражаются следующими корреспонденциями счетов (п. 26 Инструкции № 162н, п. 349 Инструкции № 157н):

Списаны с учета шины, установленные на автомобиль

Приняты к забалансовому учету шины, установленные взамен изношенных

Казенное учреждение через подотчетное лицо приобрело комплект новых шин для замены изношенных стоимостью 25 000 руб. Аванс на покупку шин был выдан из кассы учреждения. Денежные средства израсходованы в полном объеме, шины приняты к учету. Установка шин на транспортное средство произведена водителем учреждения.

В учете казенного учреждения будут отражены следующие бухгалтерские записи:

Выдан аванс подотчетному лицу на приобретение комплекта новых шин

Приняты к учету шины (на основании авансового отчета)

Выданы шины со склада водителю для установки на автомобиль

м. о. л. – водитель

Списаны с учета шины, установленные на автомобиль

Приняты к забалансовому учету шины, установленные взамен изношенных

В случае если замену автомобильных шин осуществляет специализированная сервисная мастерская, в бюджетном учете отражаются следующие корреспонденции счетов (п. 102, 111 Инструкции № 162н):

Отражены расходы по замене шин согласно акту приема-сдачи выполненных работ

Перечислена плата за выполненные работы по замене шин

Воспользуемся условиями примера 1 и предположим, что замена изношенных шин на новые произведена в автосервисе и стоимость соответствующих работ составила 4 000 руб.

В бюджетном учете данные операции отразятся так:

Отражены расходы по замене изношенных шин на новые

Перечислена плата за выполненные работы по замене шин

Шины, снятые с автомобиля, ранее учитываемые за балансом, подлежат списанию на основании акта приема-сдачи выполненных работ, подтверждающего их замену на новые (абз. 3 п. 349 Инструкции № 157н). Сам факт списания шин с забалансового счета 09 можно оформить актом о списании материальных запасов (ф. 0504230) либо бухгалтерской справкой (ф. 0504833). Соответствующее решение должно быть закреплено в учетной политике учреждения.

В последующем изношенные, поврежденные (не подлежащие ремонту) шины должны быть оприходованы на склад для дальнейшего списания в утиль. Согласно нормам п. 106 Инструкции № 157н, п. 23 Инструкции № 162н принятие к учету непригодных к дальнейшей эксплуатации шин производится по оценочной стоимости в следующем порядке (см. также Письмо Минфина РФ от 09.11.2016 № 02-06-10/65577):

Приняты к учету непригодные к дальнейшей эксплуатации шины

Изношенные шины, числящиеся на забалансовом счете 09, после проведения шиномонтажных работ списаны в сумме 15 000 руб. и оприходованы на баланс по оценочной стоимости (2 000 руб.) для последующей передачи на утилизацию.

В бюджетном учете были отражены следующие бухгалтерские записи:

Списаны с забалансового учета изношенные шины

Приняты к учету непригодные к дальнейшей эксплуатации шины

Замену сезонных шин следует рассматривать как содержание основного средства с целью поддержания его эксплуатационных характеристик.

Поскольку нормативно-правовыми документами, регулирующими ведение бухгалтерского учета, не определены правила отражения в учете операций по замене сезонных шин, учреждение вправе самостоятельно разработать их и утвердить в учетной политике. Приведем возможные варианты учета сезонных автошин.

Вариант 1 – с использованием забалансового счета 09. В целях оптимизации учета к указанному счету вводятся субсчета:

При замене летней резины на зимнюю и наоборот происходит передача шин от водителя на склад и обратно. Такое движение шин между структурными подразделениями учреждения можно оформить накладной на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требованием-накладной (ф. 0504204).

В случае если стоимость шин неизвестна, их учет на забалансовом счете 09 можно вести по количеству или в условной единице 1 шина – 1 руб.

С целью замены летней резины на зимнюю со склада учреждения водителю отпущен комплект зимних шин стоимостью 8 000 руб. Снятые с автомобиля летние шины (стоимость их неизвестна) в количестве четырех штук переданы на склад кладовщику.

В учете казенного учреждения отражены следующие бухгалтерские записи:

Отражено внутреннее перемещение шин между структурными подразделениями

Установка автошин на транспорт.

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

Казенное учреждение

(Инструкция № 162н)

Бюджетное учреждение

(Инструкция № 174н)

Автономное учреждение

(Инструкция № 183н)

Дебет Кредит Дебет Кредит Дебет Кредит Переданы автошины в эксплуатацию 1 401 20 272

1 109 хх 272

1 105 36 440 0 401 20 272

0 109 хх 272

0 105 36 440 0 401 20 272

0 109 хх 272

0 105 36 000 Приняты на забаланс автошины, установленные на автомобиль Забалансовый счет 09 Забалансовый счет 09 Забалансовый счет 09

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

- в условной оценке: 1 шина – 1 руб.;

- по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету 09 целесообразно ввести дополнительные субсчета 09‑1 «Шины летние» и 09‑2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

Содержание операции Дебет Кредит Сумма, руб. Первичный документ Приняты автошины к учету 4 105 36 000 4 302 34 000 20 000 Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) Погашена задолженность перед поставщиком 4 302 34 000 4 201 11 000

Забалансовый счет 18

20 000 Выписка из лицевого счета автономного учреждения (ф. 0531963) Отражены расходы на шиномонтаж 4 109 60 225 4 302 25 000 1 500 Акт приема-сдачи выполненных работ Погашена задолженность перед автомастерской 4 302 25 000 4 201 11 000

Забалансовый счет 18

1 500 Выписка из лицевого счета автономного учреждения (ф. 0531963) Переданы автошины в эксплуатацию 4 109 60 272 4 105 36 000 20 000 Акт о списании материальных запасов (ф. 0504230) Приняты на забаланс автошины, установленные на автомобиль взамен изношенных Забалансовый счет 09 20 000* Бухгалтерская справка (ф. 0504833)

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет 09 комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09‑1 «Шины летние» и 09‑2 «Шины зимние».

В бюджетном учете отражены следующие записи:

Содержание операции Дебет Кредит Сумма, руб. Первичный документ Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) Забалансовый счет 09‑1

м. о. л. – водитель

Забалансовый счет 09‑1

м. о. л. – кладовщик

4 Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* Забалансовый счет 09‑2

м. о. л. – кладовшик

Забалансовый счет 09‑2

м. о. л. – водитель

4

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете 09 путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).

Как утилизировать автошины после списания

> > Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются.

Соответственно, их нужно списывать. На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения. Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090.

В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя: Стерт протектор шины, т.е.

Учет в 1С Бухгалтерии шин, купленных без автомобиля

Подписаться на информационную рассылку от СофтСервисГолд

Учет в 1С Бухгалтерии шин, купленных без автомобиля

Правилами дорожного движения установлено, что для каждого сезона должен быть свой комплект шин, поэтому часто компании приобретают дополнительные комплекты отдельно от автомобиля, на который они устанавливаются. Стандартным подходом в организации регламентированных видов учета таких автошин считается включение расходов на их приобретение в себестоимость в момент начала эксплуатации (первой установки на транспортное средство). Все последующие перемещения шин (на склад после окончания сезона и со склада при начале нового) не следует отражать в бухгалтерском и налоговом учете.

Порядок учета автошин в 1С Бухгалтерия

Чтобы корректно отразить в программе движение шин, необходимо знать:

- их стоимость;

- режим налогообложения (общий, упрощенный или специальные налоговые режимы);

- систему уплаты налогов, которой пользуются контрагенты (как поставщик товара, так и сервис, в котором производилась их замена, если компания пользовалась услугами специализированной организации);

- вид деятельности организации;

- порядок отнесения на расходы в бухгалтерском и налоговом учете стоимости автомобильных шин (как правило, цена списывается на расходы в момент первой их установки на автомобиль, а дальнейшее перемещение ТМЦ не отражается);

- для целей налогового учета, расходы на приобретение автошин отдельно от транспортного средства относятся к категории прочих (например, на содержание автомобилей для служебного пользования).

- метод отражения операций (как правило, по начислению).

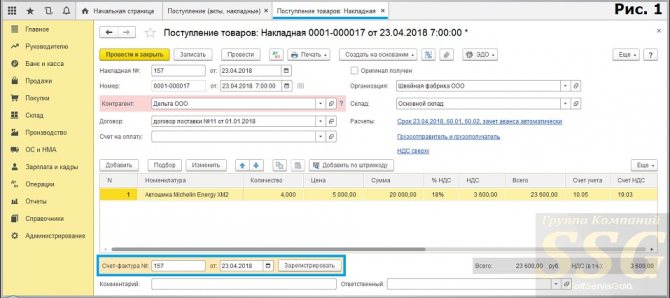

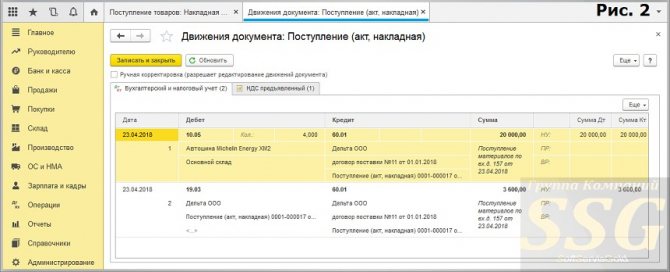

Порядок отражения поступления автошин в 1С Бухгалтерии

Для проведения данной операции используется накладная. Ее рекомендуется заполнять следующим образом:

- Новый документ создается в разделе с операциями по покупке любых товаров или услуг.

- Видом операции, оформляемой документом, является накладная при оприходовании товара.

- Документ необходимо заполнять на основании сведений, содержащихся в форме, переданной поставщиком (в частности, обязательно указывается номер и дата накладной, наименование поставщика, реквизиты договора, склад, куда приняты шины). Следует обязательно проверить корректность указания счетов учета и сроков произведения платежей за поставленный товар.

- В табличную часть необходимо внести данные о поступивших шинах. Элемент должен быть внесен в номенклатурный справочник организации. Если он отсутствует, то его потребуется создать. Он будет учитываться на счете 10.05. При необходимости для таких товаров можно создать отдельную номенклатурную группу для настройки параметров ведения учета и облегчения процедуры заполнения форм. Также в таблице необходимо указать количество, сумму, цену и величину НДС по поставленным товарам.

- По завершении внесения данных в документ, его требуется провести.

Рекомендуется проверить правильность содержания проводок. Для этого используется стандартная процедура в 1С Бухгалтерии 8.3.

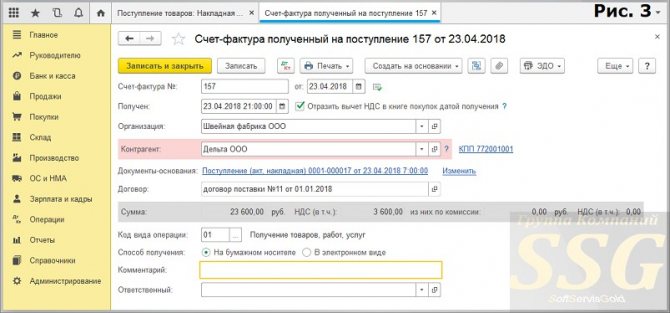

При принятии НДС к вычету в программе используется полученный счет-фактура:

- Он формируется с помощью указания реквизитов, переданного поставщиком документа при внесении данных в накладную, и его последующей регистрации в системе. Новая форма создается автоматически, и в ней будут содержаться все необходимые сведения. Для редактирования он будет доступен по ссылке в накладной.

- Созданный счет-фактуру следует открыть, проверить корректность заполнения всех полей и наличие флажка, устанавливающего обязательность его отражения в соответствующем регистре регламентированных видов учета. Если такой флажок отсутствует, то потребуется создавать отдельный документ, чтобы соответствующая запись появилась в книге покупок.

- При внесении изменений в счет-фактуру, необходимо их сохранить.

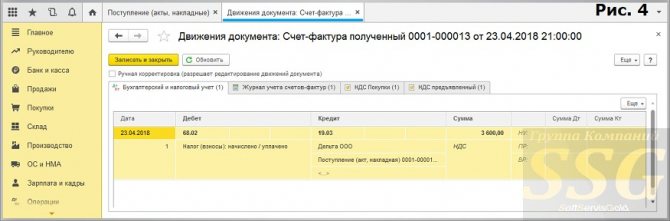

Рекомендуется также проверить корректность движения документа.

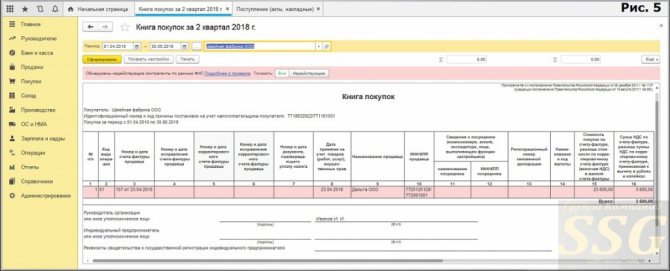

Также следует сформировать книгу покупок из соответствующего раздела меню 1С Бухгалтерии.

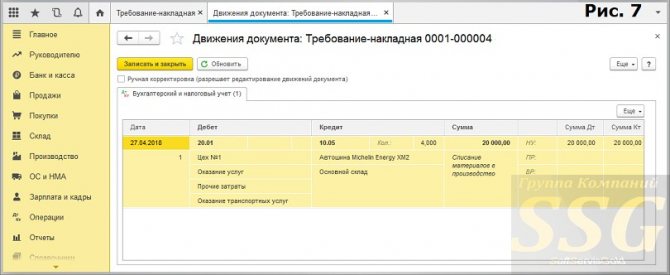

Отражение передачи автошин в эксплуатацию в 1С Бухгалтерии

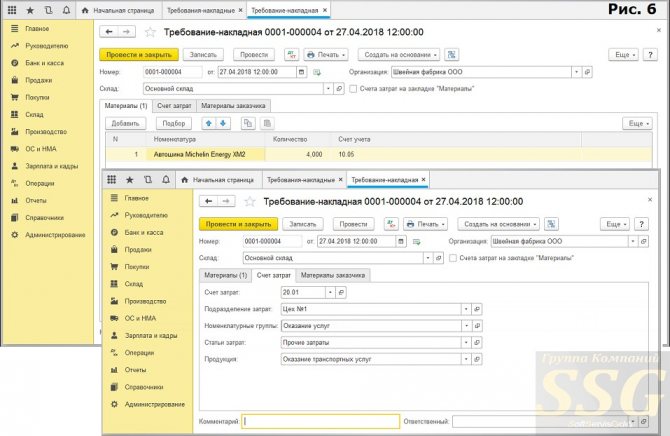

Для данной операции используется требование-накладная. Особенности ее заполнения следующие:

- Расположена она в разделе меню с производственными документами.

- При создании новой формы флажок для распределения затрат по приобретению материалов на разные статьи и счета следует устанавливать, если такая потребность есть. В большинстве случаев, ТМЦ учитываются стандартно, и флажок ставить не нужно.

- Табличная часть заполняется с использованием функции добавления. Счет учета ТМЦ – 10.05, где отражаются все запасные части.

- Счет затрат устанавливается в соответствии с учетной политикой компании. Выбирается то значение, которое используется при списании расходов на эксплуатацию и ремонт транспортного средства.

- После внесения всех необходимых сведений, документ проводится. При необходимости его можно напечатать.

Проверить корректность создания проводок можно стандартным путем.