Бухучет — теория и практика о счетоводстве и учете. Он применяется во всех организациях и предприятиях и служит для аккумулирования данными обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами. Счетоводство подразумевает использование специальных номеров для каждого вида приходных и расходных операций.

Среди них есть и регистр, позволяющий вести контроль расчетных счетов. Это 51 счет бухгалтерского учета. В этом материале специально для чайников будет подробным образом рассмотрено, что такое счет 51, активный он или пассивный, как выглядит карточка счета 51, что это и с какими регистрами он корреспондирует.

Бухгалтерский учет основан на записи всех операций в специальных позициях

- Что это такое

- Карточка аналитического учета в 1С 8.3

- Для чего используется

- Детализация ведомости по счету 51

- Характеристика счета

- Если налоговая запрашивает карточки бухгалтерских счетов

- Существующие субсчета

- Отчет «Оценка риска налоговой проверки».

- Рекомендуем ознакомиться с разделами

- Корреспонденция с другими счетами

- Экспресс-проверка ведения учета

- Бухгалтерские проводки

- Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

- Счет 68 в бухгалтерском учете

- Субсчета 68 счёта «Расчёты по налогам и сборам»

- Типовые проводки

- Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

- Пример 2. Проводки по субсчёту 68.02 «НДС»

- Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

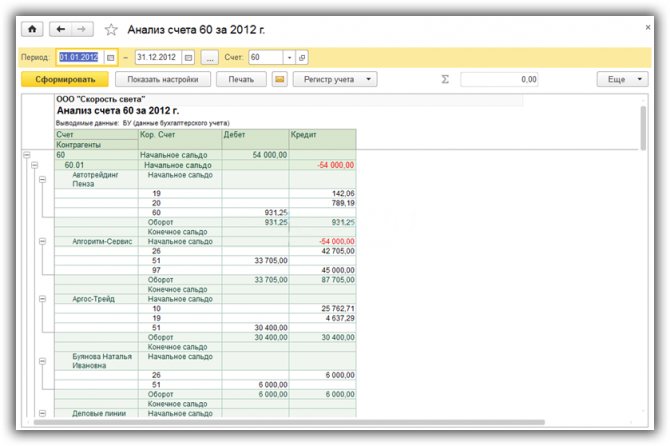

- Анализ счета

- Анализ счета

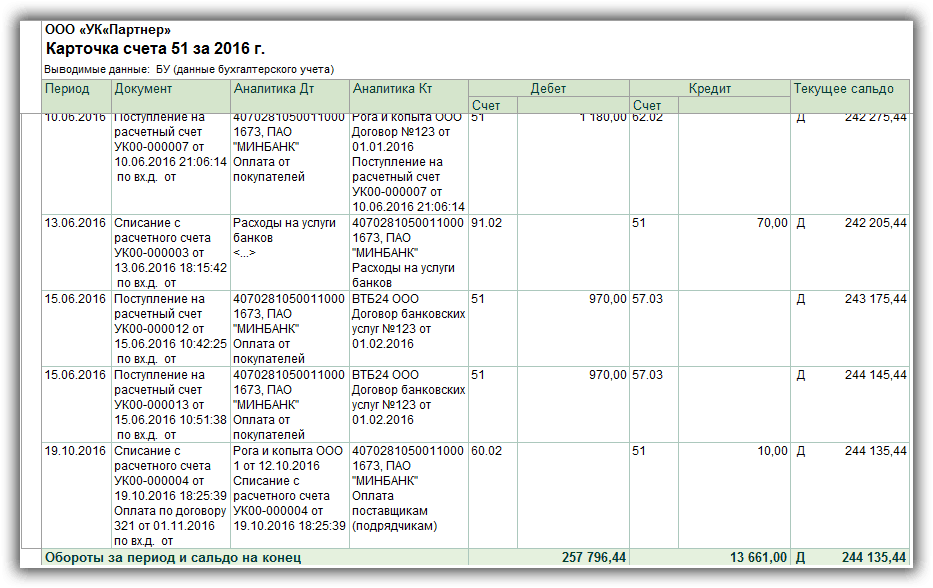

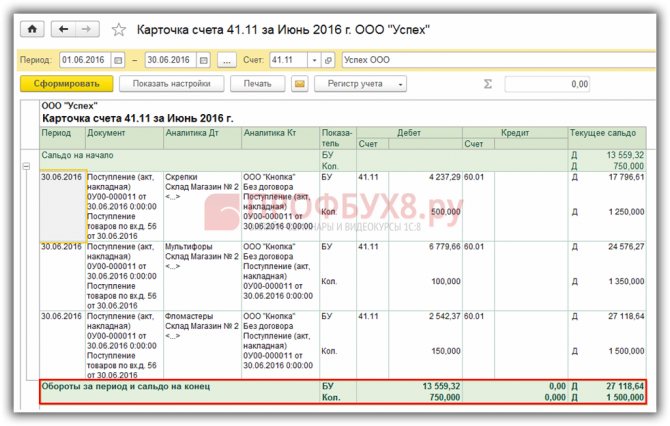

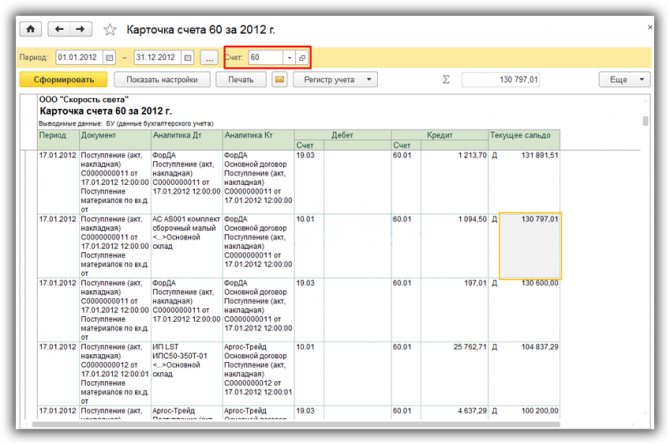

- Карточка счёта

- Оборотно-сальдовая ведомость по счёту

- Оборотно-сальдовая ведомость («оборотка»)

- Финансовый результат

Что это такое

Расчеты с поставщиками товаров или сырья, заказчиками этих товаров или персоналом — одни из важнейших операций в жизни каждого юридического лица. 51 счет в бухгалтерии — это регистр «Расчетные счета», предназначенный для сбора информации о наличии материальных средств в национальной валюте Российской Федерации (в российских рублях) и об их движении по уплатным счетам организации или предприятия. Счета, в свою очередь, должны быть открыты в финансово-кредитных учреждениях. Регистр 51 — активный, поскольку начальное и конечное сальдо по нему могут быть только дебетовыми

Позиция 51 отражает движение всех средств по расчетным счетам

Читайте также: Счет 91 в бухгалтерском учете: Прочие доходы и расходы

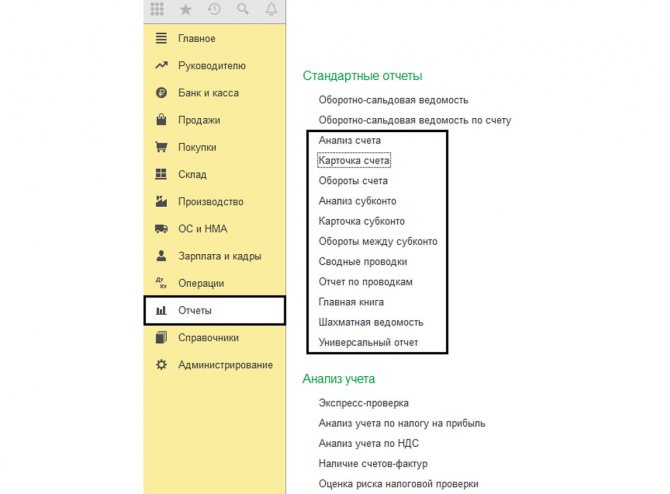

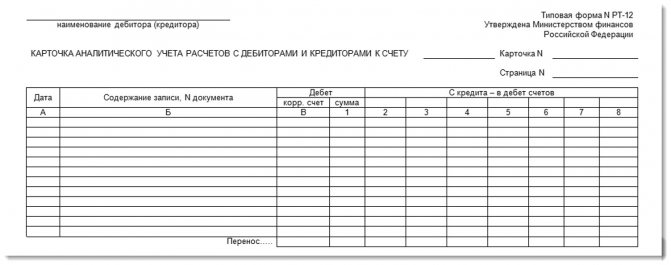

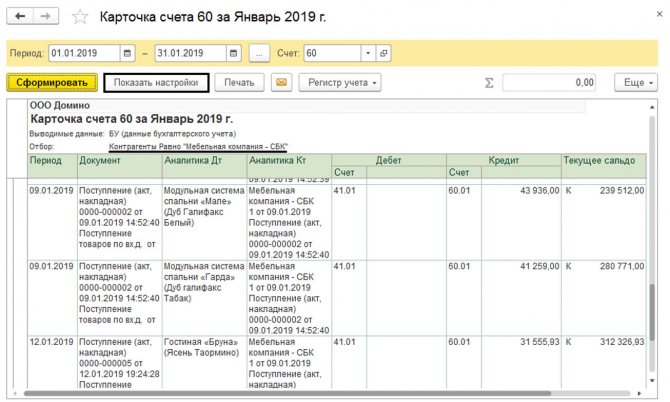

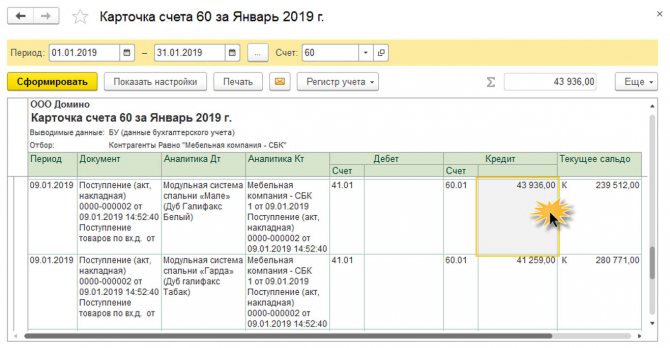

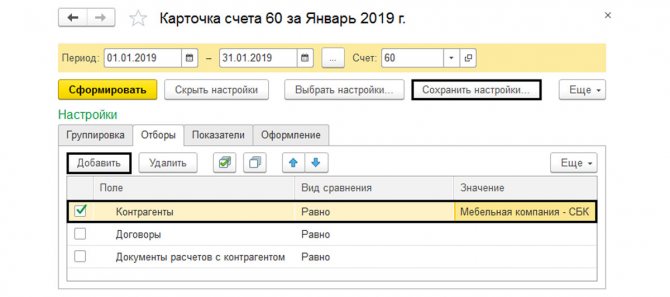

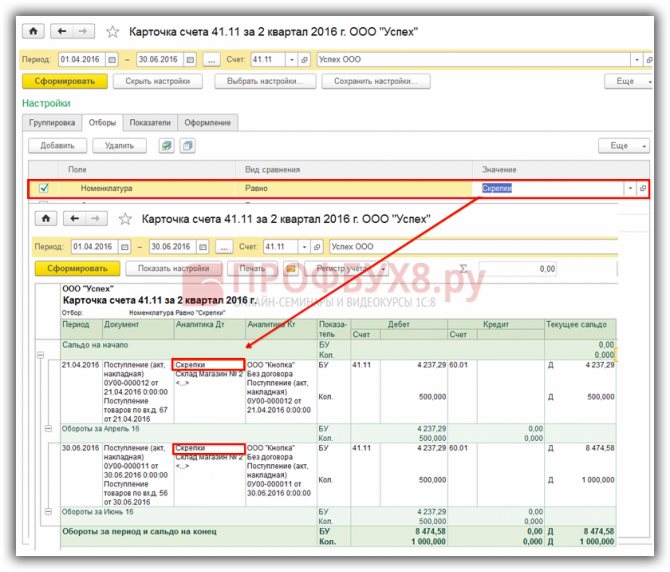

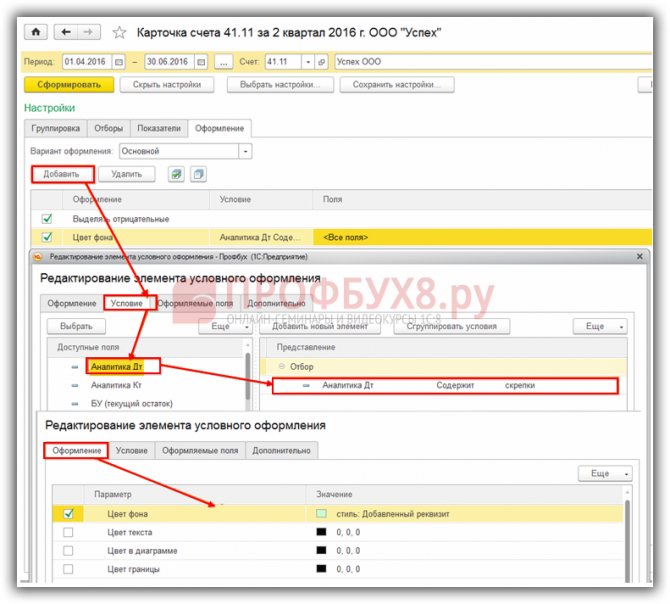

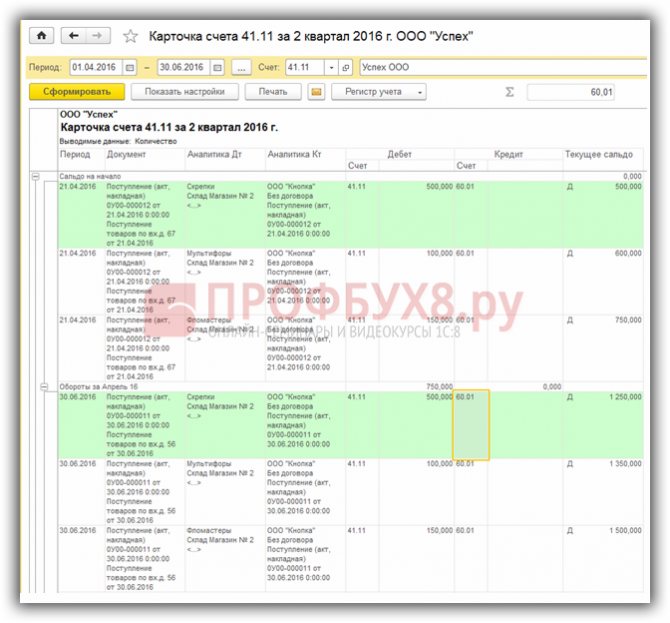

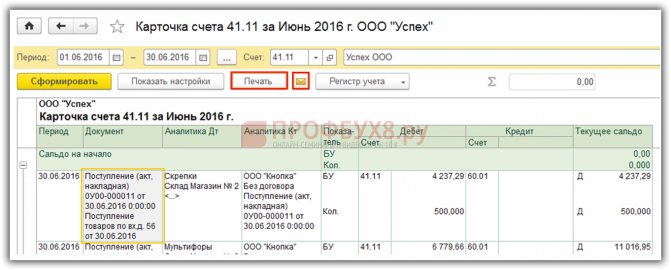

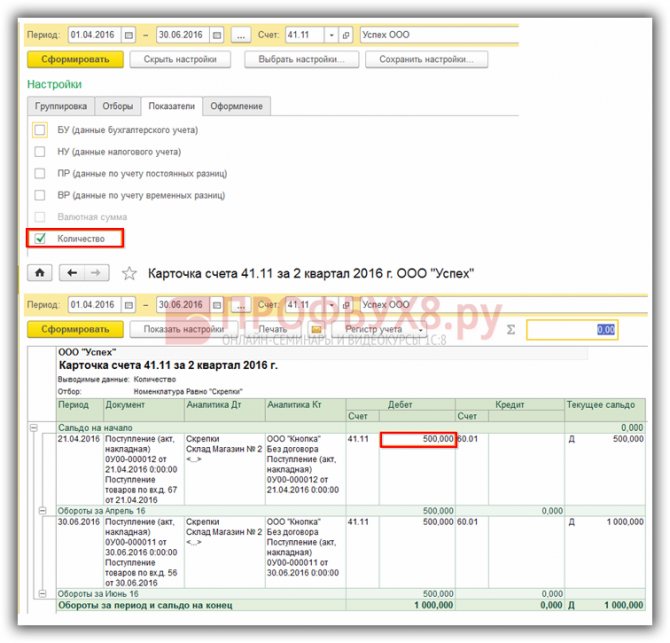

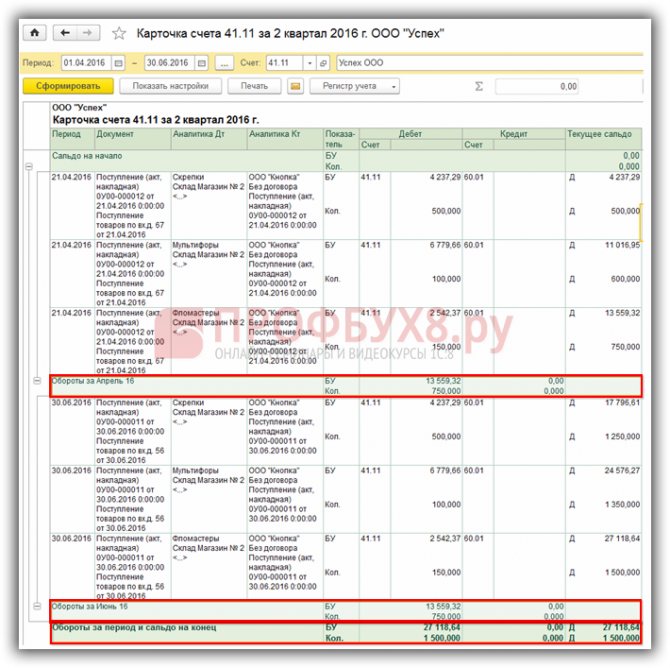

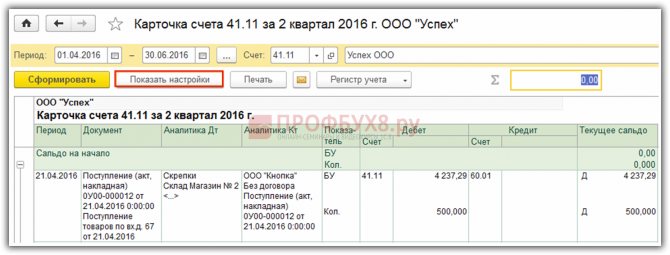

Карточка аналитического учета в 1С 8.3

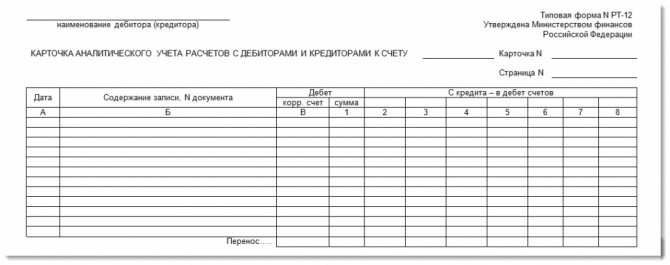

Для хранения данных о дебиторах и кредиторах, с информацией о каждой операции в первичных документах, служит карточка формы № РТ-12.

Необходимо учитывать то, что в версии программы «1С:Бухгалтерия предприятия 3.0» эта карточка в форме отчета не присутствует. Но ее возможно составить из данных, которые содержаться в стандартных отчетах программы. Все необходимые отчеты находятся в меню «Отчеты» — «Стандартные отчеты».

Для чего используется

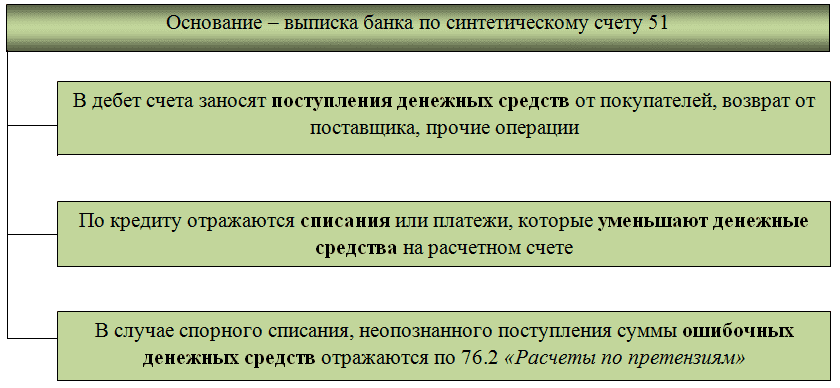

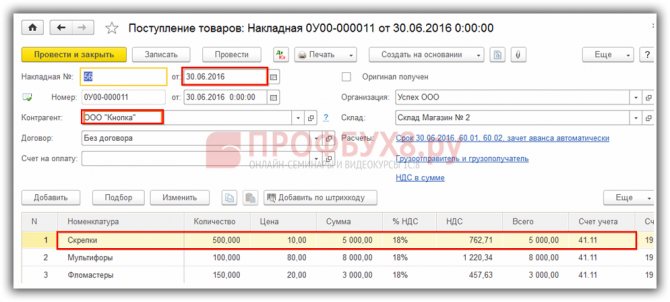

Счет 51 создан для того, чтобы вести учет, контролировать и анализировать данные о материальных денежных средствах юридического лица, которые находятся в банковских организациях. Данный регистр отражает только оплату и приемку в национальной валюте России.

Денежные средства, которые поступают на 51 регистр, будут учитываться по Дебету, а суммы всех списаний — по Кредиту, что очевидно. Одним из оснований для отображения поступлений по этому счету являются выписки из банка, а суммы всех перечислений денег проводятся на основании поручений выполнить платеж.

Важно! Аналитический учет по 51 счету производят в разрезе отдельных поставщиков и заказчиков, которые выполняют операции оплаты и получения с компанией, а также в разрезе типов операций, например, расчет с контрагентами, выплата заработной платы персоналу или оплата по задолженности.

Аналитику лучше проводить по разделению на контрагентов и типы операций

Детализация ведомости по счету 51

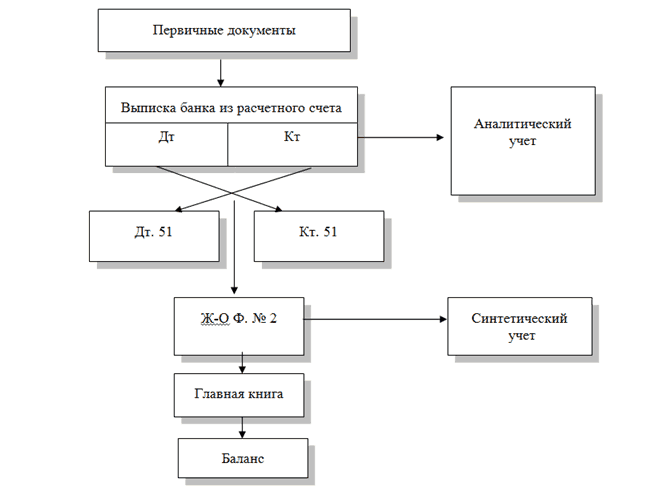

Банк ежедневно представляет владельцу отчет по движению денежных средств, подтверждая каждую операцию официальным документом. Это платежное требование или поручение, приходный и расходный ордер.

Из банковской выписки можно узнать кому, по какому основанию (заявка, договор) и в каком размере списаны деньги. Какие поступления были зачислены и остаток на начало, и конец операционного дня.

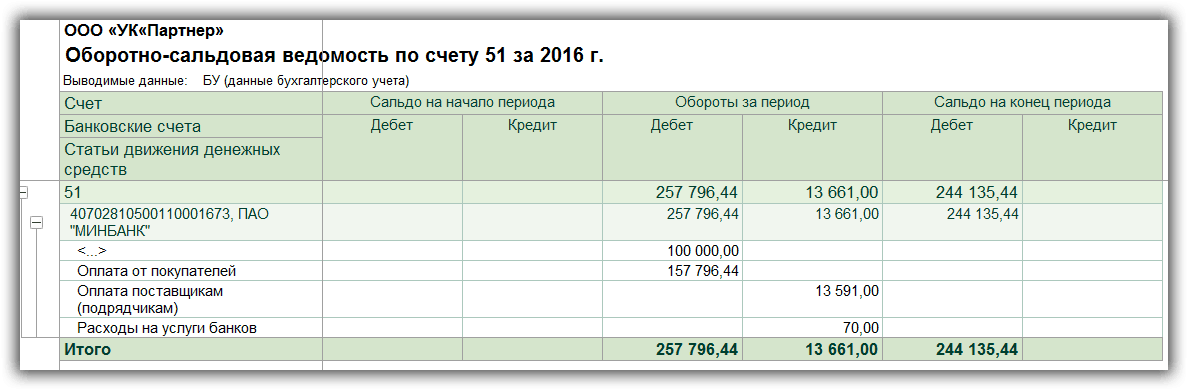

ОСВ по счету 51 состоит из итоговых оборотов за день, месяц и любой необходимый период. Так как он активный, то сальдо по отчету может быть только дебетовым или положительным. Формирование записей по оборотке происходит так:

Рисунок 1. Схема записей в ОСВ

Все операции, отражаемые в выписке банка, требуется тщательно проверять. Только потом заносить в журнал проводок или журнал-ордер № 2, который предназначается для создания записей по сальдовой ведомости счета 51. Бланк журнала имеет табличную форму.

Характеристика счета

Дебет (Дт) счета отражает поступление денежных средств на расчетные счета организации в банках, в которых она является клиентом. То есть все деньги, которые были зачислены на имя юридического лица, проходят по Дебету 51 регистра. Стоит помнить, что для финансового учреждения эти средства являются кредитными, поэтому и в выписке они будут расположены в пункте «Кредит».

Примеры основных операций по поступлению:

- Поступление средств от покупателя Дт 51.01, Кт 62.01 Выписка банка или платежное поручение клиента (первичный документ);

- Зачисление инкассаторской выручки Дт 51.01, Кт 57.01. Выписка банка или препроводительная ведомость;

- Поступление денег по займу или кредиту Дт 51.01, Кт 66 Выписка банка, кредитный договор, договор займа;

- Взнос учредителя юридического лица Дт 51.01, Кт 75.01 Выписка банка или банковский ордер.

Схема работы 51 регистра

Кредит (Кт) же показывает списание денег со счетов организации в банке. В нем отображаются все операции по убыванию денежных средств.

Примеры проводок:

- Получение денежных средств наличными, Дт 50.01 Кт 51.01, Выписка банка или чек на получение наличных;

- Оплата контрагенту за товары или услуги, Дт 60.01 Кт 51.01, Банковская выписка, платежное поручение;

- Возврат заемных средств, Дт 66 Кт 51.01, Банковская выписка или договор займа;

- Перечисление зарплаты персоналу на карточку, Дт 76.05 Кт 51.01, Выписка банка, письмо на возврат денег.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, , 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в ), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Существующие субсчета

Официальных субсчетов по 51 позиции не существует. В бухгалтерском софте по типу 1С:Предприятие или 1С: Бухгалтерия имеется возможность создавать свои субсчета и даже счета. Этим часто пользуются, но также часто случаются и ошибки. Добавив 51.01, 51.02 и другие субсчета, можно обнаружить, что конечное сальдо по Дебету и Кредиту будет одинаковым в конце одного месяца, а потом будет отличаться.

Многие люди привыкли добавлять субсчета для упрощения работы или для разделения затрат и прибыли по разным видам деятельности. В новых версиях 1С: Бухгалтерии 8 добавление субсчетов может закончиться не самым лучшим образом.

Важно! Особенно часто проблемы проявляются в конце месяца, когда требуется его закрыть. Суммы на субсчетах попросту зависают, что требует дополнительных доработок и процедур закрытии месяца.

Желание добавить собственные субсчета и счета в новых версиях 1С может плохо кончиться

Отчет «Оценка риска налоговой проверки».

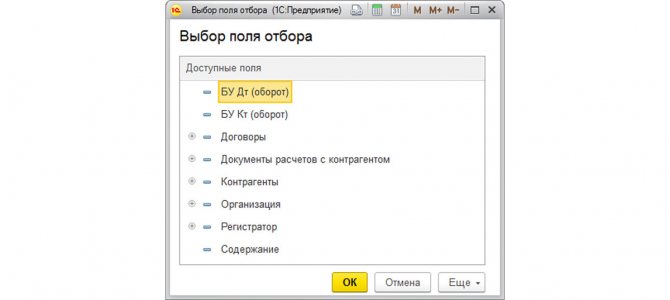

В форме расположены команды управления отчетом, поле «быстрых» пользовательских настроек и поле результата отчета.

При открытии в поле «быстрых» пользовательских настроек выводятся текущий перечень параметров (текущего варианта настроек), по которым возможен отбор данных для построения отчета. В список «быстрых» пользовательских настроек включаются только те параметры, которые определены для этого при конфигурировании, а также те, для которых в пользовательских настройках каждого такого параметра указан режим «Быстрый доступ«. Устанавливая или снимая флажки для параметров, а также изменяя условия сравнения и значения сравнения, можно оперативно получать различные срезы данных.

Для редактирования полного перечня текущих настроек выполните команду «Настройка«. В открывшейся форме выполняется формирование условий отбора для построения отчета. Список может содержать дополнительные параметры.

Для использования существующих настроек выполните команду «Все действия — Выбрать настройку«. В списке укажите нужную настройку и нажмите кнопку «Выбрать«. Команда выбора присутствует только в том случае, если у отчета или у конфигурации установлено свойство «Хранилище пользовательских настроек отчетов«.

Отчет может содержать несколько вариантов настроек отчета, определенных при конфигурировании. Для выбора нужного варианта используйте команду «Выбрать вариант«. В списке укажите нужный вариант и нажмите кнопку «Выбрать«. В списке будут представлены те настройки, которые ранее были сохранены командой «Все действия — Сохранить настройку«.

Если значения всех настроек параметров предполагается использовать для построения отчета в дальнейшем (возможно, если для пользователя установлено право «Сохранение данных пользователя«), то вариант этих настроек можно сохранить. Для этого выполните команду «Все действия — Сохранить вариант«. В открывшейся форме укажите имя варианта и нажмите кнопку «Сохранить«.

Если требуется изменить существующий вариант, выполните команду «Все действия — Изменить вариант«. В открывшейся форме выберите вариант и нажмите кнопку «Выбрать«. Внесите требуемые изменения и сохраните результат.

Читайте также: Как отсторнировать документ в 1С:Предприятие 8 ред. 3.0

Если в поле «быстрых» пользовательских настроек вносились изменения и требуется вернуться к «стандартным» значениям (значения, которые сохранены для текущего варианта настроек), выполните команду «Все действия — Установить стандартные настройки«.

Для построения отчета нажмите кнопку «Сформировать«.

Результат выводится в поле табличного документа. В верхней части которого указываются применяемые для данного построения значения параметров отбора.

Результат отчета может быть сохранен в программе 1С Бухгалтерия 8, а также распечатан.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Закрытие периода в 1С Бухгалтерия

Самоучитель 1С Бухгалтерия. Заключение. О курсе… Чему посвящен самоучитель 1С:бухгалтерии и как с ним работать. Кадровый учет. Расчет заработной платы, налогов и взносов с ЗП Покупка ТМЦ и расчеты с поставщиками

Корреспонденция с другими счетами

Регистр 51 корреспондирует с другими счетами по Дебету и Кредиту. Список взаимодействий по Дебету:

- 50 — Касса;

- 51 — Расчетные регистры;

- 52 — Валютные регистры;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 58 — Финансовые вложения;

- 60 — Расчеты с поставщиками и подрядчиками;

- 62 — Расчеты с покупателями и заказчиками;

- 66 — Расчеты по краткосрочным кредитам и займам;

- 67 — Расчеты по долгосрочным кредитам и займам;

- 68 — Расчеты по налогам и сборам;

- 69 — Расчеты по социальному страхованию и обеспечению;

- 71 — Расчеты с подотчетными лицами;

- 73 — Расчеты с персоналом по прочим операциям;

- 75 — Расчеты с учредителями;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 80 — Уставный капитал;

- 86 — Целевое финансирование;

- 90 — Продажи;

- 91 — Прочие доходы и расходы;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Позиция расчетного счета корреспондирует с большим количеством других учетных позиций по дебету и кредиту.

По Кредиту корреспонденция происходит с:

- 04 — Нематериальными активами;

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 58 — Финансовыми вложениями;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 68 — Уплате налогов и сборов;

- 69 — Расчетами по социальному страхованию и обеспечению;

- 70 — Оплате труда персоналу;

- 71 — Расчетами с подотчетными лицами;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Оплата разным дебиторам и кредиторам;

- 79 — Внутрихозяйственными расчетами;

- 80 — Уставным капиталом;

- 81 — Собственными акциями (долями);

- 84 — Нераспределенной прибылью (непокрытым убытком);

- 96 — Резервами предстоящих расходов;

- 99 — Прибылью и убытками.

Таблица анализа регистра за учетный период в программе 1С: Бухгалтерия

Экспресс-проверка ведения учета

Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 помогает в любой момент времени получить сводную или детальную информацию о состоянии данных информационной базы.

Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая проверка контролирует отсутствие ошибок в данных информационной базы. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу.

В результате выполнения экспресс-проверки формируется отчет, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки. Отчет можно распечатать или сохранить в файл.

Результаты экспресс-проверки можно выводить с детализацией до раздела учета или до каждой проверки. В отчете могут быть показаны комментарии к каждой выполненной проверке:

- предмет контроля – что именно проверяет текущая проверка;

- результат проверки – были ли в ходе проверки обнаружены ошибки;

- возможные причины ошибок;

- рекомендации по устранению ошибок.

Состав выполняемых проверок можно ограничить (кнопка Показать/скрыть настройки). Для того чтобы проверка или раздел проверок не выполнялись, нужно снять флажок.

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Важно! Контировки об изменении состояния учитываемых объектов, описанные выше, не являются учерпывающими для 51 регистра, поскольку он корреспондирует с большим количеством позиций, как по Дебету, так и по Кредиту. Проводок можно сделать и больше.

Бланк Оборотно-сальдовой ведомости по 51 регистру

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Читайте также: Что такое неснижаемый остаток на расчётном счёте. Для чего его считают

Получите 267 видеоуроков по 1С бесплатно:

Счёт ДтСчёт КтОписание проводкиДокумент-основание6819Суммы налогов, фактически перечисленные в бюджет + НДСПлатёжное поручение6850/51,52,55Оплата задолженности по налогам наличными или через банкПлатёжное поручение70/7568Удержан НДФЛ с доходов работников или учредителейРасчётная ведомостьПо суммам расчётов по взносу в бюджеты9968Отражается налог на прибыльСправка-расчёт7068Отражаем сумму начисленного НДФЛРасчётная ведомость9068Отражаем НДС, акцизы, косвенные налогиБухгалтерская справка9168Отражаем финансовые результаты (операционные расходы)Справка-расчёт/Акт о приёмке-передаче

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Проводки по начислению НДФЛ по счету 68:

Счёт ДтСчёт КтСумма проводки, руб.Описание проводкиДокумент-основание7068.01107 256Начислен НДФЛ по зарплатеРасчётная ведомость75.0268.0165 123Начислен НДФЛ по дивидендамНалоговая карточка по НДФЛ, бухгалтерская справка68.0151107 256Перечислен НДФЛ по зарплате в бюджетПлатёжное поручение68.015165 123Перечислен НДФЛ по дивидендам в бюджетПлатёжное поручение

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

Счёт ДтСчёт КтСумма проводки, руб.Описание проводкиДокумент-основание90.0368.0278 958Начислен НДС (реализация)Бухгалтерская справка76 аванс68.0236 695НДС восстановленКнига продаж91.0268.027 959Начислен НДС (ОС)Акт о приёмке-передаче68.0251123 612Налог перечислен в бюджетПлатёжное поручение

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

Счёт ДтСчёт КтСумма проводки, руб.Описание проводкиДокумент-основание9968.04.02310 000Начислена сумма налога на прибыльСправка-расчёт68.04.0151310 000Сумма налога перечислена в бюджетПлатёжное поручение

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-68-v-buhgalterskom-uchete-provodki-subscheta-primeryi-dlya-chaynikov.html

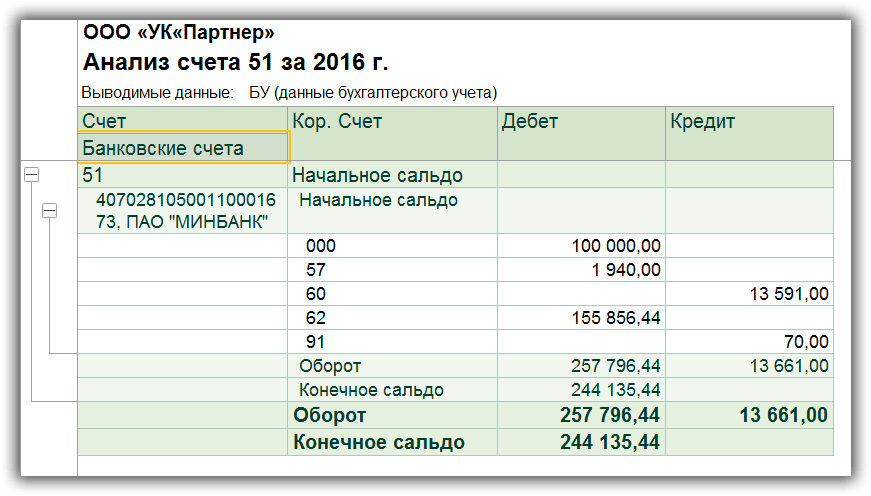

Анализ счета

Процесс аналитики предполагает расшифровку по оборотам и сальдо в разрезе кредитно-финансовых учреждений по всем из открытых в них счетов. Чаще всего в бухгалтерских и учетных комплексах аналитический учет по 51 счету организован в виде следующих отчетов:

- Оборотно-сальдовая ведомость по этому регистру;

- Анализ счета 51;

- Карточка счета 51.

Благодаря формированию этих документов можно хоть каждый день контролировать движение материальных средств и реализовывать возможности по распоряжению активов в рамках конечного сальдо. Анализ представляет собой правильное формирование сальдо на конец отчетного периода любо длины. Чтобы вычислить остаток нужно сложить начальное сальдо и дебетовые обороты, а потом вычесть из этого общий объем движений денег по кредиту в заданном отчетном периоде.

Оборотно-сальдовая ведомость 51 регистра- это баланс по этому регистру, который выводится в конце месяца для его закрытия. В нем должны быть начальное и конечное сальдо, итоговые суммы оборотов по Дт и Кт. Также ОСВ 51 формируется и на основе разреза субсчетов.

Образец карты анализа 51 счета, заполнение которой происходит автоматически

Таким образом, 51 регистр бухучета — это учетная позиция, обобщающая данные о расчетах юридического лица с контрагентами, покупателями и сотрудниками. Он отражает поступление денег на счета организации по Дебету и списание их по Кредиту. Для его анализа существует карточка и ОСВ 51, которые могут давать необходимые данные помесячно.

https://www.youtube.com/watch?v=h5Q2PfrU45k

Увлекательная бухгалтерия для программистов: бухгалтерские отчёты, финансовый результат

Автор уроков и преподаватель школы: Владимир Милькин

На следующий день (17.06.2014) вы снова встречаетесь со своим знакомым.

— Сегодня мы разберём какие бывают бухгалтерские отчеты…, — начинает он.

— Зачем вообще нужны эти отчёты?! — не выдерживаете вы.

— Отчёты, — продолжает знакомый, — позволяют на основании записей по бухгалтерским счетам представить информацию в более удобном для анализа виде, в различных разрезах. Конечно, мы с тобой будем делать их в ручную, но если бы ты вёл компьютерный учёт, то смог бы строить отчёты автоматически на основании однажды забитых данных.

— Это хорошо! Директор обещал в конце июля поставить один из компьютеров ко мне в бухгалтерию.

Анализ счета

— Так вот, — говорит знакомый, — один из наиболее часто используемых отчётов называется Анализ счета.

К примеру, возьмём 50 счёт касса.

Во-первых, открой перед собой журнал операций, чтобы оттуда брать данные для отчёта.

Во-вторых, любой отчёт (будь то анализ счёта или какой другой) обязательно строится за какой-то период. Именно за этот период и берутся операции из журнала для заполнения данных отчёта.

Укажем в названии отчёта тот счёт по которому он строится (50 счёт) и период (2 квартал 2014 года).

Укажем сальдо на начало периода по этому счёту. Если ты уже забыл, что такое сальдо, то я напомню, что это остаток, который в зависимости от счёта может быть как дебетовым, так и кредитовым (в зависимости от того каких оборотов больше). Сальдо находится как разница между оборотами. У нас начальное сальдо равно нулю, так как организация начала свою деятельность как раз со второго квартала.

Дальше нам нужно указать дебетовые и кредитовые обороты по счёту в разрезе бухгалтерских счетов с которыми эти обороты происходили.

Так, если за весь период (судя по журналу операций) в дебет 50 с кредита 62 пришло 50000 и 25000 (поступления от покупателей), то мы так и укажем в анализе счёта.

И если с кредита 50 в дебет 60 ушло 10000 (оплата поставщику), то мы также укажем эти 10000 по кредиту в разрезе 60 счёта.

Затем подсчитаем общие обороты по 50 счёту (отдельно по дебету и кредиту).

И укажем сальдо (остаток) на конец периода. Общая картинка будет такой:

Анализ 50 счёта за 2 кв 2014 год Дебет Кредит ————————————————————— Сальдо на начало периода 0 | 0 | 62 50000 | 62 25000 | 60 | 10000 51 | 15000 | Обороты за период 75000 | 25000 | Сальдо на конец периода 50000 |

Обрати внимание, что мы представили обороты по дебету 50 счёта с кредитом 62 двумя строками. Мы это сейчас сделали для упрощения, обычно же эти строки группируются в одну (была бы одна запись на 75000).

Что мы можем сказать по этому анализу счёта о денежных потоках в кассе? Многое! Например то, что за 2 квартал от покупателей в кассу поступило 75000 рублей, поставщикам мы оплатили 10000 рублей, на расчётный счёт из кассы перевели 15000. На начало периода в кассе было ноль рублей. На конец осталось 50000 рублей.

Вот сколько всего можно сказать по анализу только лишь одного бухгалтерского счёта. Не зря анализ счёта является одним из самых полезных отчётов.

Не обязательно строить анализ счёта сразу за весь период. К примеру анализ 50 счёта за май будет таким:

Анализ 50 счёта за май 2014 года Дебет Кредит ————————————————————— Сальдо на начало периода 0 | 0 | 62 50000 | 62 25000 | 60 | 10000 | Обороты за период 75000 | 10000 | Сальдо на конец периода 65000 |

Видишь, обороты по 51 счёту не попали в отчёт, ведь эта операция (сдача денег в банк) была 3 июня, а отчёт мы построили за май.

Но вот в анализе 50 счёта за июнь как раз и будут отражены эти самые обороты с 51 счётом. Ты видишь, что сальдо конечное из анализа счёта за май перекочевало в сальдо начальное анализа счёта за июнь? И это очень важный момент! Сальдо конечное по счёту обязательно должно учитывать не только обороты за период, но и сальдо начальное. Просто раньше мы не говорили об этом, так как сальдо начальное всегда было равно нулю. Тут мы взяли сальдо начальное по дебету (65000), прибавили к нему обороты по дебету (0), отняли обороты по кредиту (15000). Получилось 50000 — это и есть конечный остаток в кассе за июнь:

Анализ 50 счёта за июнь 2014 года Дебет Кредит ————————————————————— Сальдо на начало периода 65000 | 0 | 51 | 15000 | Обороты за период 0 | 15000 | Сальдо на конец периода 50000 |

По анализу счёта определите сколько денег поступило в кассу от покупателей в мае?

Верно ответили.

Вы ошиблись.

Правильный ответ 75000

.

Читайте также: Косгу для ндфл в 2021 году для бюджетных учреждений

А сколько денег было в кассе на начало июня?

Верно ответили.

Вы ошиблись.

Правильный ответ 65000

.

Карточка счёта

Рассмотрим следующий вид отчётов, который называется Карточка счёта. Он также строится за период по какому-то одному из бухгалтерских счетов.

Строится очень просто. Для примера построим карточку 50 счёта за 2 квартал.

Выписываем сальдо на начало периода — ноль.

Из журнала операций выписываем проводки, попадающие в заданный период и имеющие 50 счёт по дебету или по кредиту.

При этом указываем дату проводки, оба счёта и сумму (но только в колонке с 50 счётом). А в конце каждой проводки указываем текущее сальдо 50 счёта после этой проводки (последняя колонка). Если это сальдо дебетовое, то перед ним пишется буква Д, если кредитовое — К.

В конец подводим итог по оборотам (отдельно дебет и кредит) и указываем сальдо конечное. Получается вот так:

Карточка 50 счёта за 2 кв 2014 года Дебет | Кредит Текущее сальдо ————————————————————————————— Сальдо на начало периода 0 | 0 | 10.05.2014 50 50000 | 62 Д 50000 12.05.2014 50 25000 | 62 Д 75000 15.05.2014 60 | 50 10000 Д 65000 03.06.2014 51 | 50 15000 Д 50000 | Обороты за период 75000 | 25000 | Сальдо на конец периода 50000 |

Попробуем построить карточку 50 счёта не за весь период, а только за июнь:

Карточка 50 счёта за июнь 2014 года Дебет | Кредит Текущее сальдо ————————————————————————————— Сальдо на начало периода 65000 | 0 | 03.06.2014 51 | 50 15000 Д 50000 | Обороты за период 0 | 15000 | Сальдо на конец периода 50000 |

По карточке счёта определите остаток денег в кассе на начало 13 мая.

Верно ответили.

Вы ошиблись.

Правильный ответ 75000

.

Оборотно-сальдовая ведомость по счёту

Переходим к следующему отчёту Оборотно-сальдовая ведомость по счёту. Задача данного отчёта показать нам сальдо начальное, обороты (отдельно дебет и кредит) и сальдо конечное в разрезе субконто.

К примеру, мы хотим проанализировать наши взаимоотношения с покупателями (62 счёт). Очевидно нам нужны остатки и обороты не в целом по счёту, а по каждому покупателю в отдельности. Так как на 62 счёте есть субконто «Контрагент», то построим оборотно-сальдовую ведомость по 62 счёту за 2 квартал в разрезе контрагентов:

Оборотно-сальдовая ведомость по 62 счёту за 2 кв 2014 года Субконто Сальдо на начало Обороты за период Сальдо на конец —————————————————————————————- Дебет | Кредит Дебет | Кредит Дебет | Кредит ООО «Логика» | 50000 | 50000 | ООО «Петромобиль» | 25000 | 25000 | ИП Петров А.В. | 12000 | 12000 | ООО «Иволга» | 37000 | 37000 | | | | Итого | 124000 | 124000 |

Судя по оборотно-сальдовой ведомости 62 счёта нам кто-нибудь должен из покупателей? Да Нет

Верно ответили.

Вы ошиблись.

Сальдо на конец периода по каждому из контрагентов равно нулю.

Что мы видим из данного отчёта? Что за 2 квартал покупателю ООО «Логика» было отгружено товара на 50000 рублей (дебетовый оборот). При этом весь товар контрагентом был оплачен (50000 по кредиту). Поэтому остаток по 62 счёту в разрезе контрагента ООО «Логика» равен нулю. Как впрочем и по всем нашим покупателям.

Но давай в учебных целях предположим, что ООО «Петромобиль» оплату внёс, но товар от нас ещё не получил. А ООО «Иволга» товар от нас получили, но оплату не внесли. Тогда отчёт мог бы быть таким:

Оборотно-сальдовая ведомость по 62 счёту за 2 кв 2014 года Субконто Сальдо на начало Обороты за период Сальдо на конец —————————————————————————————- Дебет | Кредит Дебет | Кредит Дебет | Кредит ООО «Логика» | 50000 | 50000 | ООО «Петромобиль» | | 25000 | 25000 ИП Петров А.В. | 12000 | 12000 | ООО «Иволга» | 37000 | 37000 | | | | Итого | 99000 | 87000 37000 | 25000

Из него сразу видно, что ООО «Иволга» должен нам 37000 (дебетовое сальдо на конец периода), а ООО «Петромобилю» мы должны отгрузить товар на 25000 (кредитовое сальдо на конец периода).

Оборотно-сальдовая ведомость («оборотка»)

Ну и, наконец, возможно наиболее представительным из всех отчётов является просто Оборотно-сальдовая ведомость. Этот отчёт отражает ситуацию в учёте в целом и используется бухгалтерами, наверное, также часто как и анализ счёта.

Построить оборотно-сальдовую ведомость (или как говорят бухгалтеры «оборотку») несложно.

Нужно выписать все счета из плана счетов и затем для каждого из них указать сальдо на начало периода, обороты (дебетовые и кредитовые) за период и сальдо на конец периода.

Для нашей системы учёта оборотка за 2 квартал будет такой:

Оборотно-сальдовая ведомость за 2 кв 2014 года Счёт Сальдо на начало Обороты за период Сальдо на конец —————————————————————————————- Дебет | Кредит Дебет | Кредит Дебет | Кредит 41 | 10000 | 7000 3000 | 50 | 75000 | 25000 50000 | 51 | 64000 | 64000 | 60 | 10000 | 10000 | 62 | 124000 | 124000 | 90.1 | | 124000 | 124000 90.2 | 7000 | 7000 | | | | Итого | 290000 | 290000 124000 | 124000

Умение читать «оборотку» для бухгалтера особое искусство, которым в полной мере владеют лишь главбухи.

Но у нас оборотка не такая сложная и сказать мы по ней можем очень многое не будучи главными бухгалтерами.

Например, из неё видно: на конец 2 квартала на складе товара на 3000 рублей (41 счёт), в кассе 50000 рублей (50 счёт), на счету в банке 64000 рублей (51 счёт). Никто из контрагентов (покупатели 62 счёт и поставщики 60 счёт) нам ничего не должен и мы им также ничего не должны. Выручка за период составила 124000 (счёт 90.1), при этом списанная себестоимость (90.2) всего лишь 7000.

Ого сколько данных и всего из одного отчёта! Не даром первым делом при знакомстве с новой организацией просят показать оборотку. Из неё можно многое узнать.

По оборотке определите на какую сумму был списан товар за 2 квартал.

Верно ответили.

Вы ошиблись.

Правильный ответ 7000

.

А поступило товара на какую сумму?

Верно ответили.

Вы ошиблись.

Правильный ответ 10000

.

Финансовый результат

А теперь пришло время узнать ответ на самый главный вопрос!

— В чём смысл жизни? — догадываетесь вы.

— Почти! Сколько денег заработала организация в результате своей деятельности за второй квартал? Потому что любая коммерческая организация создаётся прежде всего для извлечения прибыли.

— Как меркантильно, — говорите вы.

— Возможно, — отвечает знакомый. Ну так вот. Весь этот процесс подведения итогов по умному называется определение финансового результата от осуществляемой деятельности.

Обычно этот результат определяют ежемесячно, но мы сейчас для упрощения задачи сделаем это сразу за 2 квартал.

Как я тебе и говорил в нашем случае финансовым результатом (то есть прибылью) будет разница между кредитовыми оборотами 90.1 (выручка) и дебетовыми оборотами 90.2 (списанная себестоимость). И эта разница, судя по оборотке, составляет 117000 рублей.

Чтобы зафиксировать этот финансовый результат нужно провести так называемое закрытие 90 счёта.

Но предварительно нужно завести ещё один бухгалтерский счёт 99 «Прибыли и убытки». Он также активно-пассивный. Обороты по кредиту этого счёта отражают полученную прибыль, а обороты по дебету убыток.

Ну и чтобы закрыть 90 счёт понадобится завести ещё один субсчёт 90.9 «Прибыль / убыток от продаж».

Проводка фиксирующая финансовый результат (в данном случае прибыль) за 2 квартал и одновременно закрывающая 90 счёт (то есть делающие его остатки на конец периода равными нулю) будет такой:

30.06.2014 Дт 90.9 Кт 99 117000 прибыль от продаж за 2 квартал 2014 года

Эту проводку делают в конце периода, который мы закрываем (в данном случае конец второго квартала — 30 июня 2014 года).

Получается, что после этой проводки анализ 90 счёта (в целом как группы внутри которой субсчета 90.1, 90.2 и 90.9) будет таким:

Анализ 90 счёта за 2 кв 2014 года Дебет Кредит ————————————————————— Сальдо на начало периода 0 | 0 | 62 | 124000 41 7000 | 99 117000 | | Обороты за период 124000 | 124000 | Сальдо на конец периода |

Остатков в конце периода по 90 счёту нет, а значит мы его закрыли.

Кредитовое же сальдо по 99 счёту в размере 117000 рублей и будет отражать зафиксированную прибыль.

Итак, наша прибыль за 2 квартал составила

Верно ответили.

Вы ошиблись.

Правильный ответ 117000

.

Пройдите тест

Для системы тестирования требуется регистрация в школе, она бесплатная и займёт у вас минуту:

1. Упорядоченная по датам выборка информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный счет называется

2. Отчёт, который содержит для каждого счета информацию об остатках на начало и конец периода и оборотах по дебету и кредиту за установленный период называется

3. Отчет, отражающий обороты между выбранным счетом и всеми остальными счетами за определенный период, а также остатки по выбранному счету на начало и на конец периода называется

4. Отчёт, который показывает начальные и конечные остатки, а также обороты за период для выбранного счёта раздельно по субконто называется