- Фактическая себестоимость запасов в БУ

- Бухучет: корректировка стоимости

- Стоимость ДАП

- Когда основные средства ликвидируют

- Проводки при ликвидации ОС

- Оформление и учет ликвидации основных средств

- Оценка в НУ

- Стоимость ДАП

- Запчасти, полученные в результате ликвидации

- См. также:

- Похожие публикации

- Что собой представляет разукомплектация основных средств

- Пример

Фактическая себестоимость запасов в БУ

Фактическая стоимость запасов, полученных от выбытия (разбора) ОС — наименьшая из величин (п. 16 ФСБУ 5/2019):

- стоимость аналогичных запасов в организации,

- стоимость выбывающих ОС, затрат от демонтажа.

МЦ, остающиеся от выбытия ОС, которые планируется продать, классифицируются не как запасы, а как долгосрочные активы к продаже (ДАП)

. Их оценка осуществляется по правилам, указанным в п. 10.2 ПБУ 16/02 «Информация по прекращаемой деятельности».

Бухучет: корректировка стоимости

В бухучете корректировку стоимости основного средства после его частичной ликвидации отразите проводками:

Дебет 01 (03) субсчет «Выбытие основного средства» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

Читайте также: Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

– учтена первоначальная (восстановительная) стоимость ликвидированной части основного средства;

Дебет 02 Кредит 01 (03) субсчет «Выбытие основного средства»

– списана сумма амортизационных отчислений, приходящаяся на ликвидированную часть основного средства;

Дебет 91-2 Кредит 01 (03) субсчет «Выбытие основного средства»

– списана остаточная стоимость ликвидированной части основного средства.

Такой порядок следует из Инструкции к плану счетов (счет 01).

Сумму, на которую была скорректирована первоначальная стоимость основного средства после частичной ликвидации, отразите в инвентарной карточке учета по форме № ОС-6 (№ ОС-6а) или в инвентарной книге по форме № ОС-6б (применяется малыми предприятиями).

Стоимость ДАП

ДАП

– МЦ, остающиеся от выбытия ОС, извлекаемые в процессе текущего содержания, ремонта, модернизации, реконструкции, за исключением случая, когда такие ценности классифицируются в качестве запасов (п. 10.1 ПБУ 16/02).

ДАП оценивается в БУ:

- по остаточной стоимости выбывающего ОС;

- по нулевой стоимости при ремонте и модернизации.

Последующая оценка ДАП – в порядке, предусмотренном для запасов (п. 10.2 ПБУ 16/02), в отчетности отражаются в Разделе II «Оборотные активы».

До 2021 года оценка активов производилась по рыночной цене на дату их оприходования (п. 9 ПБУ 5/2001):

- Дт 10 Кт 91.01

Но!

Исходя из экономического смысла – это не верно. В момент извлечения активов от ликвидации ОС поступления новых активов не происходит, и экономических выгод организация не получает, т.к. ОС уже признавалось активом организации. Доход должен быть признан в момент продажи данных активов (п. 12 ПБУ 9/99), но не в момент их извлечения (Рекомендация БМЦ от 24.04.2015 N Р-63/2015).

Когда основные средства ликвидируют

Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:

Читайте также: Реализация на экспорт в ЕАЭС несырьевых товаров (продукции)

- имущество морально устарело и физически изношено;

- произошли авария, стихийное бедствие или другая чрезвычайная ситуация;

- при хищении или недостаче узлов и агрегатов, без которых использование имущества невозможно, а их замена нецелесообразна;

- выявлена порча имущества;

- объект находится в стадии реконструкции, когда ликвидируют часть объекта.

Это установлено пунктом 29 ПБУ 6/01, пунктом 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и подтверждено письмом Минфина России от 29 января 2014 г. № 07-04-18/01.

Все это зачастую выявляют при очередной или внеплановой инвентаризации.

Проводки при ликвидации ОС

Проводки при ликвидации ОС:

- Дт 10 Кт 01.выб – принятие к учету запасов от ликвидации ОС;

- Дт 10 Кт 60 – расходы на демонтаж, разборку ОС;

- Дт 41.ДАП Кт 01.выб – принятие к учету ДАП от ликвидации ОС;

- Дт 02 Кт 01.выб – списание амортизации;

- Дт 01.выб Кт 01.01 – списание первоначальной стоимости ОС.

Проводки при продаже ДАП:

- Дт 62.01 Кт 91.01 – доход от продажи ДАП;

- Дт 91.02 Кт 41.ДАП – стоимость ДАП списана в расходы.

Оформление и учет ликвидации основных средств

ОС ликвидируется обычно в том случае, если становится непригодным вследствие физического износа. Хотя существует немало других причин для ликвидации неэффективного имущества (например, моральное устаревание).

Предваряет процесс ликвидации создание комиссии, куда обычно входят специалисты, ответственные за сохранность и эксплуатацию ОС, главный бухгалтер, работники техотдела компании и др.

Комиссия осматривает объект, оценивает его состояние, рассматривает возможность его дальнейшего применения, определяет причины выбытия. Если непригодность ОС стала следствием нанесенного ущерба, то выявляется виновник подобного состояния объекта и в акт осмотра вносится предложение о привлечении его к ответственности.

Комиссией:

- определяется возможность использования деталей, узлов, других материалов, снятых с ликвидируемого имущества и дается их оценка на базе текущих рыночных цен, получить информацию о которых можно в специализированных организациях;

- осуществляется изъятие из имеющихся в списываемом объекте цветных и драгметаллов, устанавливается их вес и контролируется процедура передачи на склад.

Все перечисленные аспекты находят отражение в акте формы № ОС-4 на списание объекта. Помимо них в акте указывают информацию о списываемом объекте (дата ввода в состав ОС, год выпуска, срок полезного использования (СПИ), стоимость первоначальная/восстановительная, сумма износа, причины выбытия, наличие полезных остатков, состояние основных частей объекта).

Бухгалтер рассчитывает доход от списания (стоимость утилизируемого имущества) и стоимость приходуемых ТМЦ, а также учитывает все затраты, которые понесла компания при демонтаже объекта. Материалы от ликвидации объекта ОС, фирма вправе использовать в производстве или продать сторонним потребителям.

Оценка в НУ

В НУ нет категории ДАП. Стоимость активов, полученных при ликвидации ОС, учитываются во внереализационных доходах по рыночной стоимости (п. 8, 13 ст. 250 НК РФ, ст. 105.3 НК РФ).

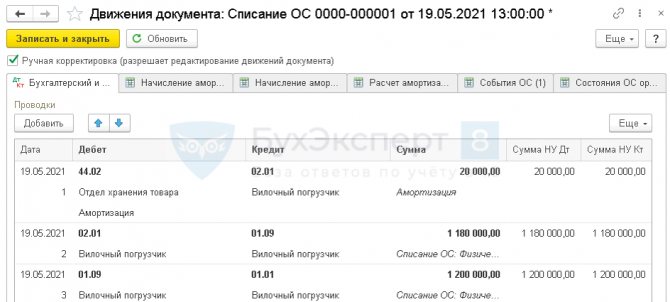

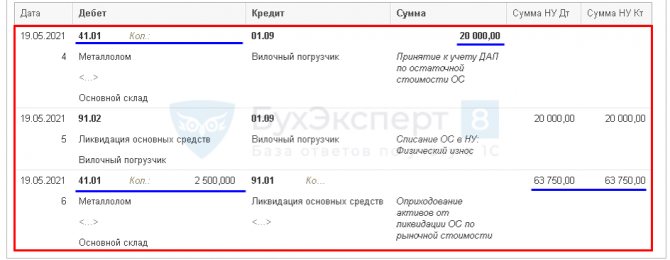

Стоимость ДАП

Осуществлена ликвидация Вилочного погрузчика:

- С перв. — 1 200 тыс. руб.;

- СПИ — 60 мес.;

- Амортизация — 1 180 тыс. руб.;

- С остаточная — 20 тыс. руб.

В результате ликвидации оприходован металлолом, подлежащий продаже.

Выбытие основных средств может происходить при форс-мажорных обстоятельствах, например: аварии, стихийные бедствия, пожары, кражи и др. При выявлении факта хищения, недостачи имущества либо его утери при чрезвычайных ситуациях, вызванных экстремальными условиями, в организации должна быть проведена внеплановая инвентаризация имущества. Для проведения инвентаризации в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер, и лица, на которые возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества. По результатам инвентаризации должна быть составлена инвентаризационная опись основных средств (N ИНВ-1), сличительная ведомость результатов инвентаризации основных средств (N ИНВ-18) и ведомость результатов, выявленных инвентаризацией (N ИНВ-26). В компетенцию комиссии входит также выявление лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством. Если виновные лица не установлены, объект основных средств, по решению комиссии, списывают с баланса по остаточной стоимости. Это решение оформляется Актом на списание объекта основных средств с указанием данных, характеризующих объект основных средств. Это дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состоянием основных частей, деталей, узлов, конструктивных элементов. Акт на списание объекта основных средств утверждается руководителем организации. Пример В результате урагана обрушился деревянный ангар. По решению комиссии ангар восстановлению не подлежит. Первоначальная (восстановительная) стоимость данного объекта 60 000 руб., сумма начисленной амортизации на момент стихийного бедствия составляет 47 000 руб. На основании правильно оформленных документов в бухгалтерском учете сделаны следующие проводки: Дебет 01 «Основные средства» субсчет «Выбытие основных средств» Кредит 01 «Основные средства» — 60 000 руб. — списана первоначальная (восстановительная) стоимость ангара; Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства» субсчет «Выбытие основных средств» — 47 000 руб. — списана амортизация по рухнувшему ангару; Дебет 91 «Прочие доходы и расходы» Кредит 01 «Основные средства» субсчет «Выбытие основных средств» — 13 000 руб. — списана остаточная стоимость ангара. Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости по дебету счета учета материалов в корреспонденции с кредитом счета учета прибылей и убытков в качестве прочих доходов. Предположим, что после разбора обрушившегося ангара остались металлические балки, которые были оприходованы по цене металлолома: Дебет 10 «Материалы» Кредит 91 «Прочие доходы и расходы» — 450 руб. — отражено оприходование материалов (металлических балок), которые можно реализовать как металлолом. В заключение по этой операции выявлен финансовый результат: Дебет 99 «Прибыли и убытки» Кредит 91 «Прочие доходы и расходы» — 12 550 руб. — отражен убыток в результате обрушения ангара. На основании оформленного акта на списание объектов основных средств в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения. Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации архивного дела, но не менее пяти лет. Не менее неприятные ситуации возникают, когда основные средства пропадают в результате хищений и краж. После обнаружения данного факта организации необходимо подать заявление в органы внутренних дел. В результате инвентаризации составляются акты по формам N ИНВ-1, N ИНВ-18 и N ИНВ-26 и в бухгалтерском учете на этом основании стоимость похищенного имущества переносится на счет 94 «Недостачи и потери от порчи ценностей» по остаточной стоимости. Далее, если виновные лица не установлены и следствие приостановлено, следует получить документационное подтверждение этого факта от правоохранительных органов. В этом случае сумма недостачи, образовавшаяся в результате хищения имущества, включается в состав прочих расходов (п. 11 ПБУ 10/99). Пример У организации угнан автомобиль «Газель». Следствие в течение года закончено не было, виновные не найдены и автомобиль не обнаружен. Первоначальная стоимость автомобиля составила 100 000 руб., сумма накопленной амортизации на момент угона — 15 000 руб. В бухгалтерском учете выбытие автомобиля в связи с угоном отражено следующими проводками: Дебет 01 «Основные средства» субсчет «Выбытие основных средств» Кредит 01 «Основные средства» — 100 000 руб. — отражено выбытие автомобиля по первоначальной стоимости; Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства» субсчет «Выбытие основных средств» — 15 000 руб. — списана сумма амортизации по похищенному автомобилю; Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 01 «Основные средства» — 85 000 руб. — похищенный автомобиль снят с учета основных средств по остаточной стоимости; Дебет 91 «Прочие доходы и расходы» Кредит 94 «Недостачи и потери от порчи ценностей» — 85 000 руб. — списана стоимость угнанного автомобиля на основании постановления о приостановлении предварительного следствия. В том случае, если автомобиль был найден и возвращен организации, следует сделать следующие проводки: Дебет 01 «Основные средства» Кредит «Недостачи и потери от порчи ценностей» — 85 000 руб. — на основании акта приемки-передачи основных средств по форме N ОС-1 отражена остаточная стоимость возвращенного автомобиля; Дебет 01 «Основные средства» Кредит 02 «Амортизация основных средств» — 15 000 руб. — восстановлена сумма амортизации по возвращенному автомобилю. Убытки от ликвидации основных средств, выводимых из эксплуатации, учитываются для налогообложения в соответствии с подпунктом 8 пункта 1 статьи 265 Налогового кодекса РФ. Здесь установлено, что расходы на ликвидацию основных средств, включая суммы недочисленной амортизации, в соответствии с установленным сроком полезного использования, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен, уменьшают налоговую базу текущего отчетного (налогового) периода в составе внереализационных расходов. Расходы на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные работы при наличии подтверждающих документов также могут быть учтены в составе внереализационных расходов. При этом в состав внереализационных доходов включается стоимость узлов и агрегатов разобранного и демонтированного оборудования, а также стоимость материалов и иного имущества, полученного при демонтаже или разборке при ликвидации объектов основных средств. Пункт 13 статьи 250 Налогового кодекса РФ предписывает включать в доходы стоимость материалов, которые получены при демонтаже основных средств. Налоговики требуют оценивать их по рыночной стоимости. А в дальнейшем стоимость таких материалов включается в расходы. Однако не по рыночной стоимости, а только лишь в сумме налога на прибыль, исчисленного с этой стоимости. Пример В январе 2011 года организация демонтировала пострадавшее при пожаре оборудование. Рыночная стоимость запчастей, оставшихся после демонтажа, составила 10 000 руб. Эту сумму бухгалтер включил в налоговом учете во внереализационный доход. Сами же запчасти были приняты к налоговому учету по такой стоимости: 10 000 руб. х 20% = 2 000 руб. В состав внереализационных расходов включаются убытки в виде хищений, виновники которых не установлены, при документационном подтверждении данного факта уполномоченными органами государственной власти. Таким образом, остаточная стоимость похищенных основных средств может быть включена в состав внереализационных расходов, уменьшающих налоговую базу. Факт хищения признается только на основании решения суда. Налогоплательщик не может уменьшить налогооблагаемую базу по налогу на прибыль до принятия судом соответствующего решения. Приостановление уголовного дела не дает налогоплательщику права списывать сумму хищения основных средств на затраты, уменьшающие налогооблагаемую базу. Согласно статье 323 Налогового кодекса РФ аналитический учет операций реализации амортизируемого имущества должен содержать информацию: 1) о первоначальной стоимости амортизируемого имущества, реализованного в отчетном (налоговом) периоде; 2) об изменениях первоначальной стоимости таких основных средств при достройке, дооборудовании, реконструкции, частичной ликвидации; 3) о принятых организацией сроках полезного использования основных средств; 4) о способах начисления и сумме начисленной амортизации по амортизируемым основным средствам за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано; 5) о цене реализации амортизируемого имущества исходя из условий договора купли-продажи; 6) о дате приобретения и дате реализации имущества; 7) о понесенных налогоплательщиком расходах, связанных с реализацией амортизируемого имущества (расходах по хранению, обслуживанию и транспортировке реализованного имущества). Министерством финансов РФ рекомендованы следующие аналитические регистры налогового учета: 1) регистр учета операций выбытия имущества, работ, услуг, прав; 2) регистр-расчет «Формирование стоимости объекта учета»; 3) регистр информации об объекте основных средств; 4) регистр-расчет «Финансовый результат реализации амортизируемого имущества»; 5) регистр учета расходов будущих периодов; 6) регистр учета внереализационных расходов текущего периода. Регистр учета операций выбытия имущества, работ, услуг, прав служит для обобщения информации об операционном выбытии имущества и формирования сумм доходов от реализации. Данные о выручке от реализации амортизируемого имущества в этом регистре учета одновременно формируют запись в регистре-расчете «Финансовый результат реализации амортизируемого имущества». Регистр-расчет «Формирование стоимости объекта учета» ведется с целью формирования показателя о расходах, связанных с реализацией амортизируемого имущества (по хранению, обслуживанию и транспортировке). Записи в регистре производятся по мере осуществления операций реализации и по каждому объекту амортизируемого имущества. Регистр информации об объекте основных средств является источником систематизированной информации о состоянии показателей объектов учета амортизируемого имущества. Показатели первоначальной стоимости и сумм начисленной амортизации основных средств из вышеупомянутых регистров используются для формирования данных регистра-расчета «Финансовый результат реализации амортизируемого имущества» о первоначальной стоимости реализованного амортизируемого имущества и суммах начисленной амортизации на дату совершения операции, реализации имущества. В регистре-расчете «Финансовый результат от реализации амортизируемого имущества» обобщается информация об операциях реализации имущества и формируется сумма убытка от реализации, признаваемого в целях налогообложения в качестве расходов будущих периодов. Кроме того, показатель о величине убытка от реализации, относящийся к расходам будущих периодов, который используется для обобщения информации о расходах, подлежащих включению в состав расходов для целей налогообложения в последующие периоды. Показатели этого регистра заполняются на основании данных регистра-расчета «Финансовый результат реализации амортизируемого имущества». Сумма расходов будущих периодов, подлежащих ежемесячному включению в состав прочих расходов, определяется расчетным путем. Этот показатель одновременно используется для формирования информации о внереализационных расходах организации отчетного (налогового) периода.

Читайте также: Подотчетные суммы: учитываем новшества и исправляем ошибки

Запчасти, полученные в результате ликвидации

Как оприходовать запчасти, полученные в результате ликвидации ОС, если ОС полностью самортизировано:

- Сост.ОС = 0.

Остаточная стоимость ОС = 0 руб., значит нет возможности оценить в БУ запчасти (п. 16 ФСБУ 5/2019). В НУ оприходуйте запчасти по рыночной стоимости.

Как учитывать оприходованный металлолом от списанных инструментов, или замененных запчастей к производственному оборудованию и относится ли он к запасам? Продаем металлолом после того, как соберется определенное его количество.

Металлолом будет продан в будущем, следовательно, его необходимо квалифицировать как ДАП. Оценка ДАП в БУ осуществляется по остаточной стоимости ОС. Если выбытия ОС не происходит, то оценка металлолома в результате ремонта в БУ = 0 руб. В момент продажи ДАП будет отражен прочий доход по Кт 91.01, себестоимость ДАП списываться не будет, т.к. = 0 руб. В НУ оценка актива – по рыночной стоимости и отражается во внереализационных доходах.

Как учитывать запчасти, полученные при ликвидации ОС? Заранее не известно, как будут использоваться – на продажу или как запчасти к ОС.

Зависит от дальнейшей судьбы активов, полученных в результате ликвидации ОС. Если они будут:

- продаваться, то Дт 41. ДАП – оценка по С ост. ОС;

- учитываться, как запасы, то Дт 10 – оценка по аналогичной стоимости запасов, но не более Сост. ОС.

Оказываем услуги по перевозке грузов в собственных железнодорожных вагонах. В связи с ликвидацией вагонов по окончании нормативного срока службы, образуются запчасти, которые потом:

- со временем продаются;

- устанавливаются на свои вагоны;

- сдаются в металлолом, если их забракуют в вагонном депо при установке.

Являются ли вагоны запасами и как эти операции отразить в 1С?

МЦ для продажи (п. 1 и п. 3) по смыслу являются ДАП и отразить их надо:

- Дт 41 Кт 01.09 — по остаточной стоимости в БУ;

- Дт 41 Кт 91.01 — по рыночной стоимости в НУ.

Запчасти для установки на свои вагоны (п. 2):

- если для кап.ремонта, проводимого с периодичностью > 12 мес. или для модернизации: Дт 08 Кт 01.09 — по остаточной стоимости ОС в БУ,

- Дт 10 Кт 91.01 — по рыночной стоимости запчастей в НУ,

- Дт 10.21.1 Кт 10.21.2 – несущественные активы в БУ,

Дт 10.21.1 Кт 91.01 — по рыночной стоимости запчастей в НУ,

либо

Порядок учета «псевдо запасов» обсудите с вашими аудиторами.

См. также:

- [28.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

- Долгосрочные активы к продаже

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как подавать отчетность по НДФЛ при ликвидации компании с 2021 года? У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Списание дебиторки в НУ из-за ликвидации или по сроку давности долга Добрый день. Контрагент ликвидирован в 2021г. Если списывать дебиторку в…

- Доходы по ценным бумагам при ликвидации эмитента по суду в декларации по налогу на прибыль Как отразить в декларации по налогу на прибыль и в…

- Отчетность, если отказано в ликвидации Добрый день. В феврале 2020 сдавали ликвидационный баланс и декларацию…

Что собой представляет разукомплектация основных средств

Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс. Объект, включенный в комплекс, не является самостоятельным инструментом. Ценность он имеет только в составе комплекта. Извлечение объекта из комплекса – это и есть разукомплектация. Это частичная ликвидация. В результате этой процедуры происходит снижение начальной стоимости разукомплектованных объектов. То есть предполагается знание этой стоимости. Она должна содержаться в бумагах от поставщика. Если эта стоимость в документах не оговорена, ее нужно установить. Созывается комиссия по поступлению и выбытию ОС. Порядок установления стоимости активов и размера амортизации нужно прописать в учетной политике.

ВНИМАНИЕ! Разукомплектация – это отдельная процедура, которую не стоит путать с другими.

Если выполняется замена деталей, которые вышли из строя, это будет считаться ремонтом. Если же производятся работы по реконструкции и модернизации ОС, это может считаться частичной ликвидацией. В этом случае старая деталь заменяется на более эффективную. Вследствие этого происходит улучшение экономических свойств, а также технического уровня.

Иногда выбытие отдельных предметов требуется согласовывать с учредителем организации. Если разукомплектация производится в бюджетных и автономных учреждениях, согласовывать нужно выбытие недвижимости и прочих особо ценных объектов, которые куплены за счет учредителя. Данное правило установлено пунктами 2 и 3 статьи 298 ГК РФ. Если разукомплектация производится в казенных учреждениях, выбытие нужно согласовывать в отношении любого ОС. Рассматриваемое правило зафиксировано в пункте 4 статьи 298 ГК РФ.

ВАЖНО! Единственное условие уменьшения стоимости основных средств, оговоренное в законе, – это разукомплектация.

Пример

На предприятии есть поточная линия. Это единый предмет учета, который состоит из модулей. Поточная линия частично разбирается. Часть комплектующих изымается. Они утрачивают свою функциональность, так как не являются самостоятельными инструментами. Соответственно, они исключаются из состава ОС. Однако выбытие производится в отношении не одного объекта учета, но в отношении нескольких предметов. Это или ОС, или малоценные материалы.