Если говорить простыми словами, активами является любое имущество, которым владеет то или иное предприятие: здания, оборудование, интеллектуальная собственность, производственные запасы и т.д. В экономике это средства, которые получены извне или в результате деятельности предприятия и направлены на получение дохода. Иначе говоря, это все ресурсы – то, чем может распоряжаться компания.

Активы предприятия характеризуют основные параметры:

- Они всегда приносят доход;

- С течением времени их ценность увеличивается;

- Предприятие может осуществлять контроль за использованием ресурсов;

- Официально, то есть юридически принадлежит предприятию.

Виды

Ресурсы компаний отличаются формой, скоростью оборота, применением в деятельности, источниками поступления средств, принадлежностью, возможностью продажи. Применяются различные способы классификации активов, позволяющие определить их значение для предприятия с разных точек зрения.

Бухгалтерский учёт

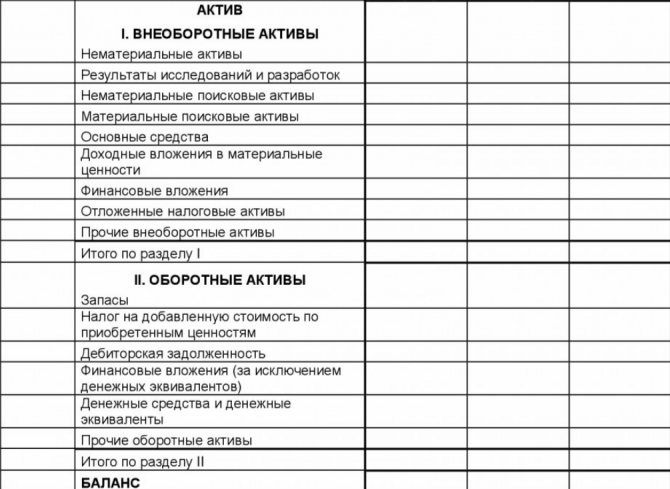

Активы разделяются в бухгалтерской отчётности на оборотные и внеоборотные. Срок использования оборотных ресурсов – год, внеоборотных – более года. Внеоборотные ресурсы делятся на нематериальные (которые не имеют физического выражения) и материальные (основные средства). Оборотные активы считаются высоколиквидными и состоят из денежных средств, запасов, краткосрочных вложений и т. д.

Читайте также: Отмена режима ЕНВД: на какой налоговый режим перейти ИП или юрлицу

Источники ресурсов предприятия классифицируются по форме функционирования:

ВидАктивыВещественные (материальные)

- Здания;

- Цеха;

- Складские помещения;

- Оборудование;

- Инструменты;

- Транспорт;

- Земля;

- Сырьё;

- Конечная продукция.

Невещественные (нематериальные)

- Интеллектуальные разработки;

- Патенты;

- Компьютерные программы;

- Торговые марки;

- Логотипы;

- Технологии;

- Привилегии;

- Организационные идеи;

- Деловая репутация.

Финансовые (денежные)

- Денежные средства;

- Валюта;

- Страховые полисы;

- Ценные бумаги;

- Вклады;

- Кассовые средства;

- Выданные кредиты.

С точки зрения экономики

Активы предприятий также классифицируются на группы и бывают:

- Чистыми;

- Неликвидными;

- Ликвидными;

- Краткосрочными;

- Долгосрочными;

- Непроизводственными;

- Информационными.

Немного подробнее о каждом из вышеперечисленных видов ресурсов:

ВидОписаниеЧистыеЭто сумма всех ресурсов, которыми владеет организация. Их величину можно определить, суммируя все имеющиеся у предприятия ресурсы с вычетом заёмных капиталов:

Чистые активы = Все активы на балансе – Заёмные средства.По степени ликвидности – скорости перевода в денежные средства

- Абсолютно ликвидные (денежные средства в национальной и иностранной валюте, наличность и средства, находящиеся на расчётных счетах);

- Высоколиквидные, которые можно перевести в деньги без потери рыночной стоимости не дольше чем за 30 дней (краткосрочные вложения и дебиторские задолженности);

- Среднеликвидные, которые обращаются в денежные средства от 1 до 6 месяцев (продукция, хранящаяся на складе);

- Слаболиквидные и неликвидные, имеющие длительный срок продажи. В эту подгруппу входят: основные средства, безнадёжные долги дебиторов, демонтированное оборудование.

По скорости оборота

- Краткосрочные. Это ресурсы, которые обеспечивают текущую деятельность предприятия (отгруженная продукция, неоконченное производство) и характеризуются быстрой оборачиваемостью;

- Долгосрочные, числятся на балансе в течение длительного времени и характеризуются изменением стоимости по мере использования и определяют стоимость выпускаемой продукции и рентабельность.

По участию в производстве

- Производственные. Эти ресурсы непосредственно используются в производственном процессе (сырьё, оборудование);

- Непроизводственные. Ресурсы, числящиеся на балансе, но не участвующие в выпуске продукции (к примеру, офисные здания).

ИнформационныеПредназначаются для организации производственного процесса и приносят прибыль предприятию. Сюда можно отнести: право на интеллектуальную собственность, изобретения, производственный опыт, определённые знания, оформленные документально и т. д.

Международная финансовая отчётность

Международная финансовая отчётность отражает активы несколько иначе, чем в российской практике. В отечественной практике активы – это всё что является собственностью предприятия. Однако, не всё что приносит прибыль должно обязательно быть собственностью организации.

К примеру, если здание или оборудование взято в аренду, в балансе они не отображаются. В международной практике при составлении финансовой отчётности объект качественно оценивается: контролирует ли его предприятие, как используется и т.д.

Существует несколько специфических понятий, редко используемых в российской практике:

- Монетарные ресурсы. Это деньги и права по обязательствам, имеющие определённую стоимость, которая не меняется при изменении цен: наличные в кассе и денежные средства на расчётных счетах, некоторые виды облигаций, дебиторская задолженность.

- Немонетарные ресурсы. Это объекты и права, реальная цена которых может переоцениваться со временем и с изменением цен: основные средства, продукция на складе, обязательства о поставке продукции.

- Долгосрочные ресурсы для продажи. В международной отчётности в отдельную подгруппу входят активы, которые не используются в производственной деятельности, а приобретаются для перепродажи.

Основные средства

Основные средства (Fixed Assets или Property, Plant and Equipment) обычно ассоциируются со зданиями, сооружениями, машинами и оборудованием. Отчасти так оно и есть: их разновидности описаны в Общероссийском классификаторе основных фондов (Приказ Росстандарта от 12.12.2014 N 2018-ст) или в Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 N 1). Там даже животные и системы вооружений упомянуты. Но подобные активы не всегда отражаются в бухучёте как основные средства.

Отделить основные средства от других активов помогает Положение по бухгалтерскому учету ПБУ 6/01 «Учет основных средств», которое по планам Минфина с 2021 года заменит Федеральный стандарт бухгалтерского учета (ФСБУ) «Основные средства». Но эти документы тяжело читать даже профессиональным бухгалтерам, поэтому перевожу с бухгалтерского на русский.

Чтобы бухгалтеру отнести актив к основным средствам, нужно проверить его на соответствие так называемым критериям признания. Таких критериев три.

- Актив будет использоваться в компании (в производстве, управлении или сдаваться в аренду).

- Планируется использовать его больше года.

- Не планируется его продажа.

При этом, как любой другой актив, основное средство должно приобретаться для получения экономических выгод. Иначе это не актив, а просто имущество (различия — в прошлом выпуске ликбеза).

Если хотя бы один из критериев признания не выполняется, то в бухучёте появляется не основное средство, а какой-то другой объект. Поэтому физически идентичные активы могут классифицироваться бухгалтером по-разному.

Пример 1.

Автосалон приобретает два одинаковых автомобиля. На первом будет ездить директор, второй продадут. Первый — основное средство, потому что выполняются все критерии признания. Второй — не основное средство, потому что не соблюдён третий критерий. В бухучёте он будет классифицирован как запас.

Есть еще один устойчивый миф об основных средствах. Миф этот связан с тем, что не все бухгалтеры читают бухгалтерскую нормативку — некоторых заботят только налоги. Часто от таких ребят можно услышать, что активы, которые стоят меньше 100 тыс. руб. не являются основными средствами. На самом деле, это полуправда. Не относятся к основным средствам они только в налоговом учёте, который ведётся для определения налогооблагаемой прибыли. В бухгалтерском учёте стоимостного критерия нет. Есть опция, разрешающая вести учёт основных средств дешевле 40 тыс. руб. по упрощённым правилам. Но её нужно выбрать в учетной политике. И я рекомендую делать это всем, кто не хочет начислять амортизацию, проводить переоценки и осуществлять прочие прелести учета «взрослых» основных средств в отношении каких-нибудь лопат или дыроколов.

Читайте также: Форма ПМ-ТОРГ — кто сдает и как заполнить?

Актив и пассив

Для лучшего понимания активов предприятия нужно знать, что означает понятие пассив. Бухгалтерская отчётность обязательно отражает активы и пассивы. Активы являются имуществом (вещами или денежными средствами), которые всегда приносят и приумножают доход. Пассивы – имущество, удовлетворяющее ежедневные потребности, но требующее расходы на амортизацию и ремонт.

Для наглядности рассмотрим примеры. Человек накопил 2 000 000 рублей и планирует распорядиться ими на своё усмотрение. Имеется два доступных варианта реализации этих средств:

- 1 вариант. Положить 2 000 000 руб. на банковский депозит под 10% годовых. Через год можно снять со счёта 2 200 000 руб., то есть, получить прибыль 200 000 руб.;

- 2 вариант. За 2 000 000 руб. приобрести однокомнатную квартиру. На ремонт уйдёт 200 000 руб., на мебель и обустройство – ещё 200 000 руб. Плата за коммунальные услуги каждый месяц составляет примерно 4 000 руб. Значит, за год на услуги ЖКХ израсходуется 48 000 руб. Следовательно, приобретение квартиры принесло издержки, составляющие 448 000 руб.

Вывод: активы увеличивают сами себя: если 2 200 000 руб. положить опять под такие же проценты, через год можно получить сумму 2 420 000 руб. и так далее. Пассивы тратят денежные средства безвозвратно: расходы на ремонт и коммунальные услуги никогда не вернутся.

Нужно сказать, что пассивы неизбежны, так как способствуют удовлетворению наших текущих потребностей и сопутствуют любой деятельности.

Пассивами предприятия являются:

- Выплата кредита.

- Покупка сырья.

- Выдача заработной платы сотрудникам.

- Отчисления государству.

- Вложения в свой уставной капитал для ведения дальнейшей деятельности.

Идеальный вариант, когда показатели по активам к окончанию расчётного периода превышают показатели по пассивам или хотя бы равны им. В этой ситуации можно сказать, что бизнес развивается успешно. Если расклад иной, стоит проанализировать эффективность проводимой стратегии. Когда доходность активных ресурсов длительное время отрицательная, предприятию грозит банкротство.

Внеоборотные и оборотные активы

Активы предприятия используются в производственном процессе. По степени вовлечённости в производство выделяют внеоборотные и оборотные ресурсы. Внеоборотными активами считается всё имущество и денежные средства предприятия, которыми косвенно поддерживается производственный процесс, но полностью не вовлечены в него. Другими словами, они не включены в производственный цикл, поэтому не изнашиваются и могут служить долгое время.

Внеоборотными (основными) могут быть материальные, нематериальные и финансовые ресурсы:

- Земельный участок;

- Частный водоём и недра;

- Лесной массив;

- Здание;

- Транспорт;

- Оборудование;

- Торговая марка;

- Ценные бумаги;

- Патент;

- Финансовые обязательства.

Внеоборотные ресурсы – прочное основание, при помощи которого создавалась организация (сформировался уставной капитал, собственность, штат сотрудников) и налаживалось производство.

Когда предприятие уже сформировалось и готово к производственной деятельности, используются оборотные активы – имущество и средства, способствующие реализации текущего производственного процесса. Подобные ресурсы называют ещё операционными или краткосрочными, так как они полностью вовлечены в создание продукта и используются в течение года.

Оборотные (текущие) ресурсы состоят из материальной и нематериальной собственности:

- Станков.

- Оборудования.

- Транспорта.

- Технологий.

- Организационных идей.

Руководство компаний нередко полагает, что балансовые отчеты содержат полный перечень их активов физических активов, дебиторских задолженностей, текущих активов и тому подобное. Однако в этот перечень не входят такие активы, как стоимость торговых марок, сотрудников, партнеров, поставщиков и интеллектуальная собственность, к которой относятся патенты, товарные знаки и авторские права. [c.18]

Состав и структура внеоборотных активов, физическое состояние основных средств и показатели экономической эффективности их использования, анализ использования оборудования во времени и по мощности, окупаемость и эффективность капитальных и финансовых инвестиций определяются по данным бухгалтерского учета и отчетности. [c.25]

Вид актива физические неосязаемые активы [c.305]

G, — прирост капитальной стоимости активов физических лиц за период [c.208]

Читайте также: Каков порядок применения налоговых вычетов по акцизам?

Как было отмечено выше, прямая капитализация в зависимости от составляющих оцениваемого актива (физических или финансовых) может иметь соответствующие разновидности прямая капитализация доходов от физических или финансовых составляющих актива. [c.154]

Анализ чистой приведенной стоимости (NPV) уже рассматривался ранее в главе 4. Было доказано, что если мы хотим определить чистую приведенную стоимость (NPV) актива (физический актив, например оборудование, или финансовый актив — акции), мы должны дисконтировать будущий поток наличности, который создается на протяжении всего времени использования данного актива. Таким образом [c.446]

Активы, не имеющие физической, натуральной формы, но наделенные «неосязаемой ценностью» (торговые марки и знаки, патенты, издательские права, хорошая репутация фирмы и т.п.). [c.10]

Физическое или юридическое лицо, которому вручены депозиты. Депозитарием также называется часть активов, состоящая из сданных ценностей, в т.ч. ценных бумаг. [c.54]

В последние десять лет утверждение о том, что несколько крупнейших компаний обладают огромной наднациональной властью, все меньше и меньше отражало истинное положение вещей, если оно вообще когда-либо было обоснованным в том смысле, как это изображали некоторые критики. Вполне возможно, что международные компании заправляют такими бюджетами, которые в несколько раз превышают бюджеты большинства африканских, азиатских и латиноамериканских государств. Свобода инвестировать и перебрасывать фонды в рамках своей структуры, безусловно, приводит к реальным конфликтам между их корпоративными интересами и национальными интересами стран, где компании осуществляют свои операции. Но то обстоятельство, что их капиталовложения существуют в виде физических активов, таких, как нефтеперерабатывающие, сбытовые и нефтедобывающие предприятия, делает их во многих отношениях гораздо более уязвимыми в условиях давления со стороны националистических кругов, чем если бы они занимались исключительно торговлей. Как об этом неоднократно свидетельствовала национализация этих активов во многих странах в прошлом, если операции нефтяных компаний становятся объектом нападок, последние мало что могут сделать, как бы мала ни была страна, где они подвизаются. И, как показали длительные переговоры производителей и потребителей с правительствами по поводу цен, государственного участия в деятельности компаний и условий предоставления концессий, после того как капиталовложения в эти активы уже сделаны, компании проявляют естественную тенденцию цепляться за них любой ценой. [c.368]

В основе бизнес-модели ВеН лежит представление о пагубности складских запасов. Чем сильнее удается их сократить, тем больше оборотного капитала высвобождается для вложения в деятельность, приносящую доход. Проводимое ВеН сокращение складских запасов приводит к экономии активов на сотни миллионов долларов. В то же время стремление к высокому уровню обслуживания означает, что товары должны быть всегда под рукой. Только информационные технологии могут обеспечить разумный баланс между этими двумя противоположными требованиями. Раньше физические активы считались главным преимуществом, — поясняет Майкл. — Теперь они стали обузой. Чем точнее информация о спросе, тем [c.113]

Ваши электронные системы позволяют уменьшать физические активы за счет дополнительной информации [c.125]

Методики оценки на основе «дозы — реакции» / 53, 58, 59, и др. / направлены на определение расчета взаимоотношения типа «доза-реакция» между загрязнением и его определенным последствием, и только после этого применяется мера экономической стоимости этого последствия. Примерами взаимоотношения «доза — реакция» являются воздействие загрязнения на здоровье, воздействие загрязнения на физический износ материальных активов. [c.106]

Изъятие собственности правительством может быть результатом принятия закона или акта исполнительной власти, который способствует передаче титула или физического владения — прямое изъятие. Изъятие может быть также последствием действий, предпринятых властями, приводящим к потере управления, использования, контроля или значительному снижению активов в цене — это косвенное изъятие. [c.82]

При совместном заявлении инвестора и принимающей страны Совет директоров может квалифицированным большинством голосов распространить право на получение гарантии на физическое лицо, которое является гражданином принимающей страны, или юридическое лицо, которое сформировано в принимающей стране или большая часть капитала которого находится во владении ее граждан, при условии, что инвестируемые активы переводятся в принимающую страну из-за рубежа. [c.160]

Пунктом с статьи 55 предусматривается, что любое распределение остающихся активов Агентства среди членов должно производиться пропорционально доле каждого члена в подписном капитале. Аналогичным образом любое распределение остающихся активов Спонсорского целевого фонда должно производиться среди членов-спонсоров пропорционально относительным суммам инвестиций, спонсорами которых они являются. Члены, продолжающие иметь обязательства перед Агентством, могут претендовать на свою долю активов лишь после урегулирования этих обязательств. На практике претензиями Агентства к соответствующему члену могли бы компенсироваться его претензией на долю активов Агентства таким образом, чтобы от Агентства требовалось выплачивать лишь разницу. Эта статья дает Агентству также право распределять активы таким образом, который Совет считает справедливым и равноправным . Целью этого положения является предусмотреть наиболее экономичный способ распределения активов. Имеется в виду, что будет соблюдаться общепринятая корпоративная практика таким образом, что величина активов, предоставляемых отдельному члену в физическом выражении, оценивалась бы независимыми оценщиками и кредитовалась в счет доли этого члена при распределении активов. [c.230]

Различаются следующие формы бегства капитала 1) нелегальные (оставление за рубежом части инвалютной выручки, упущенная выгода на внешнеэкономических сделках, например, при бартерных сделках, авансовые платежи по фиктивным контрактам, контрабандный вывоз капитала и товаров и др 2) по легальным каналам (увеличение зарубежных активов предприятий, банков), приобретение недвижимости за рубежом, недекларируемый вывоз инвалюты и др.) 3) отмывание грязных денег, связанных с противоправными действиями юридических и физических лиц и внедрением их в легальные финансовые потоки 4) внутреннее бегство капитала к инвалютам в форме долларизации экономики. [c.152]

Финансовые активы определяют движение физического капитала, увеличивая скорость перелива средств в высокодоходные сферы инвестиционной деятельности. Рыночная цена финансовых активов регистрируется биржами и банками и оценивается инвесторами как полезность капитала. [c.347]

При расчете стоимости гостиницы затратным методом сначала определяют восстановительную стоимость или стоимость замещения. Добавив величину предпринимательского дохода к величине восстановительной стоимости, получают полную восстановительную стоимость. Далее определяют износ (физический, функциональный и внешний). Уменьшив полную восстановительную стоимость на величину износа, получают стоимость здания с учетом износа. Если к последней прибавить стоимость права использования земли и стоимость мебели, оборудования и инвентаря, можно определить стоимость объекта. Наконец, можно учесть стоимость нематериальных активов. Схема оценки гостиниц затратным методом показана ниже. [c.379]

Нематериальные активы — активы, не имеющие физической, осязаемой формы, но имеющие стоимостную оценку. Их приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен кругообороту основных средств. Это патенты, торговые марки, торговые знаки, объекты интеллектуальной собственности и др. [c.293]

Основной долей в составе внешних источников формирования собственного капитала является дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности. [c.259]

Целесообразно изучить также состав нематериальных активов по источникам их поступлений государственные субсидии, внесенные учредителями, приобретенные за плату или в обмен на другое имущество, полученные безвозмездно от юридических и физических лиц. [c.272]

Бюджет капитальных вложений — это план приобретения или замещения внеоборотных активов и источников их финансирования. Смета капитальных вложений обобщает перспективы по приобретению основных фондов. Капитальные затраты в реальные активы возникают при обновлении основных средств из-за выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме того, может планироваться увеличение производственных мощностей, введение новых технологических линий. [c.120]

Анализируя динамику структуры нематериальных активов по источникам поступления, необходимо выделить долю нематериальных активов, полученных за счет средств, внесенных учредителями, приобретенных за плату и в обмен на другое имущество либо полученных безвозмездно от юридических и физических лиц. [c.310]

Имущество ПК образуется за счет паевых взносов членов кооператива, предусмотренных его уставом, прибыли от собственной деятельности, кредитов, имущества, переданного в дар физическими и юридическими лицами, и других источников. Имущество, находящееся в собственности ПК, делится на паи его членов в соответствии с уставом. Пай состоит из паевого взноса члена ПК и соответствующей части чистых активов ПК, за исключением неделимого фонда. [c.107]

Необходимо создать условия для конвертации иностранной валюты, принадлежащей физическим лицам и хранящейся вне банковской системы, в рублевые активы для привлечения средств на счета коммерческих банков. Одновременно в основу денежно-кредитной политики целесообразно заложить механизм регулирования процентных ставок, отказавшись от политики регулирования денежной массы в обращении. [c.758]

Под финансовыми отношениями мы будем понимать отношения между различными субъектами (физическими и юридическими лицами), которые влекут за собой изменение в составе активов и (или) обязательств этих субъектов. Эти отношения должны иметь документальное подтверждение (договор, накладная, акт, ведомость и др.) и, как правило, сопровождаться изменением имущественного и (или) финансового положения контрагентов. Слова как правило означают, что в принципе возможны финансовые отношения, которые при их возникновении не отражаются немедленно на финансовом положении в силу принятой системы их реализации (например, заключение договора купли-продажи). Финансовые отношения многообразны к ним относятся отношения с бюджетом, контрагентами, поставщиками, покупателями, финансовыми рынками и институтами, собственниками, работниками и др. Управление финансовыми отношениями основывается, как правило, на принципе экономической эффективности. [c.323]

Данные для расчета можно найти в форме N° 5. Несмотря на всю условность данного показателя, он имеет определенное аналитическое значение —по некоторым оценкам, при использовании метода равномерной амортизации значение коэффициента износа более чем 50% считается нежелательным. Заметим, что данный показатель не имеет никакого отношения к физической изношенности активов. По данным нашего примера kde=38,7%, т. е. более трети стоимости основных средств уже списано на затраты. Поскольку списание осуществляется по методу равномерной амортизации, предполагающей примерное совпадение сроков полезной эксплуатации основных средств и полного их списания, можно сделать вывод состояние материально-технической базы весьма удовлетворительно — основные средства имеют достаточный эксплуатационный ресурс. [c.345]

Учетно-аналитический подход является, по сути, некоторой комбинацией двух предыдущих подходов и использует модификации физической и финансовой концепций капитала. В этом случае капитал как совокупность ресурсов характеризуется одновременно с двух сторон (а) направлений его вложения (капитал как единая самостоятельная субстанция не существует и всегда облекается в некоторую физическую форму) и (б) источников происхождения (откуда получен капитал, чей он). Соответственно выделяют две взаимосвязанные разновидности капитала активный и пассивный капиталы. Активный капитал—это производственные мощности хозяйствующего субъекта, формально представленные в активе его бухгалтерского баланса в виде двух блоков — основного и оборотного капиталов (см. рис. 15.1). Пассивный капитал —это долгосрочные источники средств, за счет которых сформированы активы субъекта они подразделяются на собственный и заемный капиталы (см. рис. 15.2). [c.384]

Решения относительно использования ресурсов более подробно рассмотрены в п. 21.2, поскольку они связаны с осуществлением расходов домашними хозяйствами. Здесь же отметим, что все виды экономических решений домашнего хозяйства тесно взаимосвязаны между собой. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы, имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Эта расположенность к риску различна в отдельных странах. Так, физические лица из США значительную часть своих доходов вкладывают в ценные бумаги, в то время как в Германии отношение к риску более консервативное. [c.483]

Читайте также: Годовую бухтчетность за 2021 год можно утвердить заочно

Среди участников МФР по типу инвесторов выделяют две основные их группы — частные и институциональные. Частные инвесторы — это физические лица (иногда их именуют конечными или розничными инвесторами). Как правило, они стремятся к диверсификации своих сбережений или увеличению процентного дохода путем приобретения различных финансовых активов. Институциональные инвесторы — это профессиональные участники финансовых рынков (или финансовые посредники принципалов). [c.515]

Физические лица, компании, организации и государство часть своих финансовых ресурсов обращают в резервы, т. е. активы, сберегаемые для возможных будущих расходов. При анализе мировых финансов внимание уделяют прежде всего резервам, которые состоят преимущественно из иностранной валюты и золота, и особенно тем из них, что принадлежат государству, т. е. официальным золотовалютным резервам (валютным резервам, официальным резервам, международным резервам, резервным активам) они хранятся в центральных банках, других финансовых органах страны и в МВФ (как взнос страны). [c.528]

Доходами организации, как подчеркивается в ПБУ 9/99, признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) или погашения обязательств, приводящее к увеличению капитала организации. Сюда, однако, не включаются вклады участников (собственников) в уставный капитал. Доходы содержат следующие статьи выручку от продаж товаров, продукции (работ, услуг) проценты и дивиденды к получению арендную плату поступления от продажи основных средств и другого имущества чрезвычайные доходы и т.п. Не могут признаваться доходами организации, как указывается в ПБУ 9/99, различные поступления от других юридических и физических лиц [c.310]

В рамках экономического подхода реализуется так называемая физическая концепция капитала, который рассматривается в широком смысле как совокупность ресурсов, являющихся универсальным источником доходов общества, и подразделяется на (а) личностный (неотчуждаемый от его носителя, т. е. человека), (б) частный и (в) публичных союзов, включая государство. Каждый из двух последних видов капитала, в свою очередь, можно подразделить на реальный и финансовый. Реальный капитал воплощается в материально-вещественных благах как факторах производства (здания, машины, транспортные средства, сырье и др.) финансовый —в ценных бумагах и денежных средствах. В соответствии с этой концепцией величина капитала исчисляется как итог бухгалтерского баланса по активу. [c.146]

В ходе переговоров английские и французские ком-палии неизменно опирались на поддержку со стороны своих правительств, причем в каждый поворотный момент приходилось принимать в расчет и интересы Ка-луста Гюльбенкяна. Он был твердо намерен держаться за свои 5% в Туркиш ойл компани , которые были ему гарантированы Шелл и Англо-персидской компанией в 1914 г. на конференции, созванной Форин офис. Гюльбенкяну, с его опытом, восходившим еще к 1890 г., когда он представил свой доклад Абдул-Хами-ду, было известно обо всем этом деле больше, чем кому-либо другому. Он и сам по себе стал крупной фигурой в мировой нефтяной промышленности. Точно сказать, как ему это удалось, не мог бы никто — фактически он никогда не руководил какой-либо организацией и, казалось, не владел никакими физическими активами тем не менее он стал незаменимым посредником при переговорах о заключении концессий во всем мире. Его понимание политики нефтяной промышленности, знание всех сильных и слабых сторон каждой компании, память, хранившая все действия и обещания компаний и правительств, не имели себе равных. В данном случае у него было значительно меньше власти, чем у других участников переговоров, но главным его козырем б ыла угроза разоблачить их сделки и договоры в судах, и она прекрасно сработала. [c.129]

В 1997—1998 гг. доля доллара США в сделках на российских валютных биржах внось повысилась, достигнув уровня в 99% (доля немецкой марки понизилась до 0,7%). Доллар сохраняет за собой доминирующие позиции в операциях на валютном рынке России. В долларах осуществляется преобладающая часть расчетов по внешнеэкономическим связям со странами дальнего зарубежья ему отдают предпочтение российские физические лица, обращающие свои сбережения в иностранную валюту доллар является основной валютой, в которой Центральный банк РФ хранит свои валютные резервы и в которой коммерческие банки и другие владельцы держат активы за границей. Преимущественная ориентация на американскую валюту отражает ведущую роль доллара в мировом валютном обороте, а также долларизацию экономики в России. В перспективе в качестве серьезного соперника доллара рассматривается единая денежная единица стран ЕС — евро. Торги по евро начались на ММВБ в январе 1999 г. [c.507]

Intangible assets — нематериальные активы долгосрочные активы, не имеющие физической субстанции, но имеющие ценность, основанную на правах и привилегиях собственника. [c.317]

Obsoles en e — устаревание, моральный износ уменьшение полезности долгосрочного актива в результате создания аналогичного объекта с улучшенными свойствами или другими причинами, не связанными с физическими условиями использования актива наряду с физическим износом (physi al deterioration) является причиной ограниченного срока полезной службы материальных долгосрочных активов и, следовательно, начисления амортизации. [c.325]

Physi al deterioration — физический износ наряду с моральным износом (obsoles en e) одна из двух важнейших причин ограниченного срока полезной службы долгосрочных активов и, следовательно, начисления амортизации. [c.329]

Аккредитив — поручение банку о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитивном письме условий. Активы предприятия — собственность предприятия, отражаемая в активе баланса. В основном существуют три вида активов 1) текущие активы, состоящие из денежного капитала и средств, которые могут быть быстро трансформированы в наличные деньги 2) основной капитал с длительным сроком службы, используемый предприятием при произ-всдстве товаров и услуг 3) прочие активы, которые включают нематериальные активы, не имеющие натурально-вещественной формы, но ценные для предприятия, капиталовложения в другие компании, долгосрочные ценные бумаги, расходы будущих периодов и различные другие активы. [c.489]

Справедливость этой позиции можно проиллюстрировать на примере экономического развития той страны, в валюте которой большинство российских граждан предпочитает хранить сегодня свои сбережения. После краха фондового рынка в 1929 г. в США началось повальное банкротство банков. Его основной причиной было массовое изъятие физическими лицами своих вкладов. В начале 30-х годов Конгресс США принял решение о федеральном страховании депозитов путем создания фондов FDI и FSLI 1. Величина страхового взноса равнялась 0,25% суммы внесенных во вклад денежных средств. Страховались только небольшие по величине депозиты (с 1980 г. страхуются депозиты до 100000 долл.). Впоследствии фонд FSLI был ликвидирован. С 1998 г. взносы банков для страхования депозитов составляют от 0,23 до 0,28% в зависимости от степени риска активов кредитного института. Создание в 1934 г. системы федерального страхования депозитов помогло преодолеть последствия Великой депрессии. [Кидуэлл, с. 442—484]. [c.507]

Профильные и непрофильные активы

Существуют также профильные и непрофильные ресурсы, зависящие от направления деятельности предприятия. Профильные ресурсы – имущество и денежные средства, используемые непосредственно в производстве и сбыте продукции. Это практически все сбережения, соответствующие виду деятельности предприятия, без которых невозможно развитие и получение прибыли.

Непрофильными ресурсами считается любая собственность и денежные средства, которые в данный момент предприятием не используются и приносят только расходы. Подобную ситуацию может вызвать:

- Приватизация;

- Перепрофилирование, переход на новый сегмент рынка;

- Выкуп дешёвого имущества у предпринимателя-банкрота.

Самым лучшим примером непрофильного актива может служить собственность должников, которую банк изымает для погашения долга. Обычно банки стараются как можно быстрее продать такое имущество, но это бывает нелегко сделать за короткое время, поэтому банки некоторое время вынужденно содержат этот балласт.

Содержание в течение длительного времени непрофильных ресурсов, не работающих на компанию и не приносящих прибыль, дорого обходится предпринимателю: за них придётся выплачивать налог на имущество, и платить за услуги ЖКХ. Значит, рациональное решение – продажа объекта или передача прав собственности. Но владеющим непрофильным имуществом следует учесть, что за него будут предлагать самую низкую цену.