- Контур.Бухгалтерия — 14 дней бесплатно!

- Изменения по торговому сбору в 2021 году

- Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

- Кто платит торговый сбор?

- Общая система налогообложения

- Что нужно сделать, если ввели торговый сбор?

- Исчисление и уплата сумм торгового сбора

- Куда подать уведомление?

- Как ведется учет торгового сбора при УСН 6%?

- Сколько и когда платить?

- Если организация имеет обособленные подразделения

- Как уменьшить налоги на торговый сбор?

- Объект налогообложения «доходы минус расходы»

- Как производится уплата торгового сбора?

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Попробовать

Торговый сбор появился в Налоговом кодексе еще в 2015 году. Это платеж для предпринимателей и организаций, которые занимаются розничной, оптовой и мелкооптовой торговлей. В Москве он действует с 1 июля 2015 года. Другие города федерального значения (Севастополь и Санкт-Петербург) принимают решение о вводе торгового сбора самостоятельно — своим правом они пока не воспользовались. В других городах России торговый сбор может быть введен только после принятия соответствующего федерального закона, которого нет и по сей день.

Расскажем, в чем суть торгового сбора и что нужно сделать, если его ведут в вашем городе.

- Изменения по торговому сбору в 2021 году

- Кто платит торговый сбор

- Кто не должен платить торговый сбор

- Что нужно сделать, если ввели торговый сбор

- Куда подать уведомление

- Сколько и когда платить

- Как уменьшить налоги на торговый сбор

- Как перестать платить торговый сбор

Изменения по торговому сбору в 2021 году

Изменения по торговому сбору в 2021 году по сравнению с 2020 годом небольшие:

- В Санкт-Петербурге и Севастополе торговый сбор в 2021 году еще не введен.

- Повышен коэффициент дефлятор с 1,379 до 1,420 для деятельности по организации розничных рынков.

- Изменились ставки торгового сбора в 2021 году. Теперь в п. 2 ст. 2 Закона города Москвы от 17.12.2014 № 62 «О торговом сборе» речь идет только о развозной торговле, разносную из него исключили. Ставка по-прежнему составляет 40 500 рублей на объект. Появилась ставка сбора для розничной торговли через торговые (вендинговые) автоматы — 4 900 рублей в квартал на один автомат.

- Отменено освобождение от торгового сбора:

- розничной торговли через вендинговые автоматы;

- разносной розничной торговли через помещения, здания, сооружения, находящиеся в оперативном управлении автономных, бюджетных и казенных учреждений;

- розничной торговли на территории имущественного комплекса управляющей организации агропродовольственного кластера.

- Уточнили льготу для организаций федеральной почтовой связи. Теперь от уплаты торгового сбора такие компании освобождаются только в части торговли почтовыми конвертами, почтовыми карточками, почтовой тарой, используемыми для оказания услуг почтовой связи, государственными знаками почтовой оплаты, канцелярскими товарами.

- Освободили от обложения торговым сбором межрегиональные ярмарки.

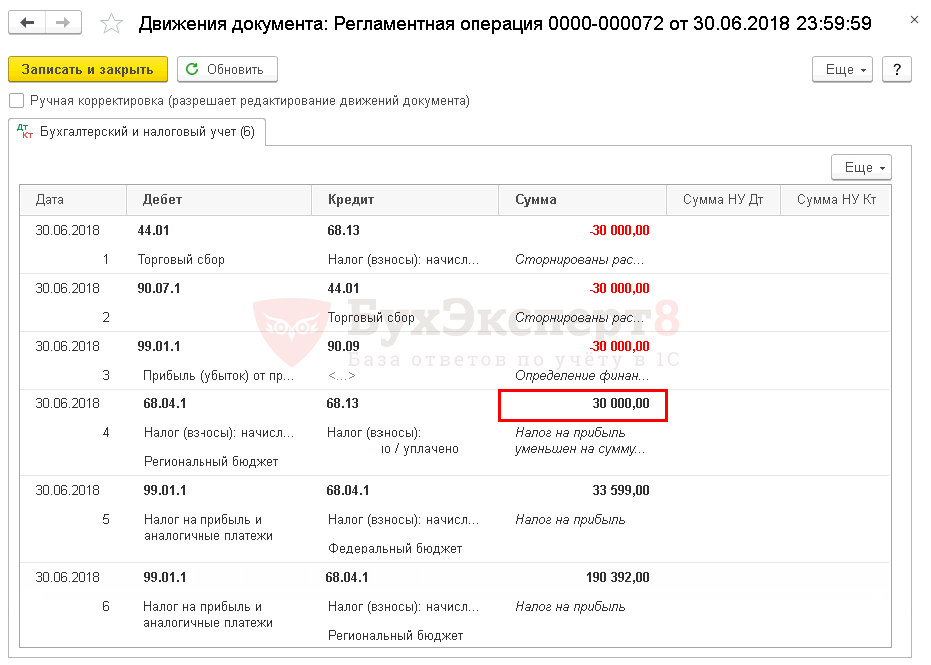

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Налог на прибыль может быть уменьшен на сумму Торгового сбора, фактически уплаченную до даты уплаты налога на прибыль (п. 10 ст. 286 НК РФ).

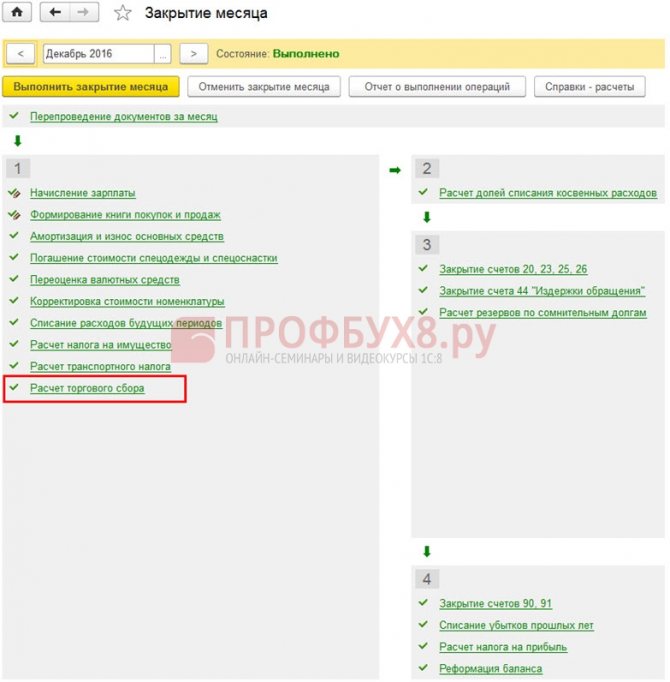

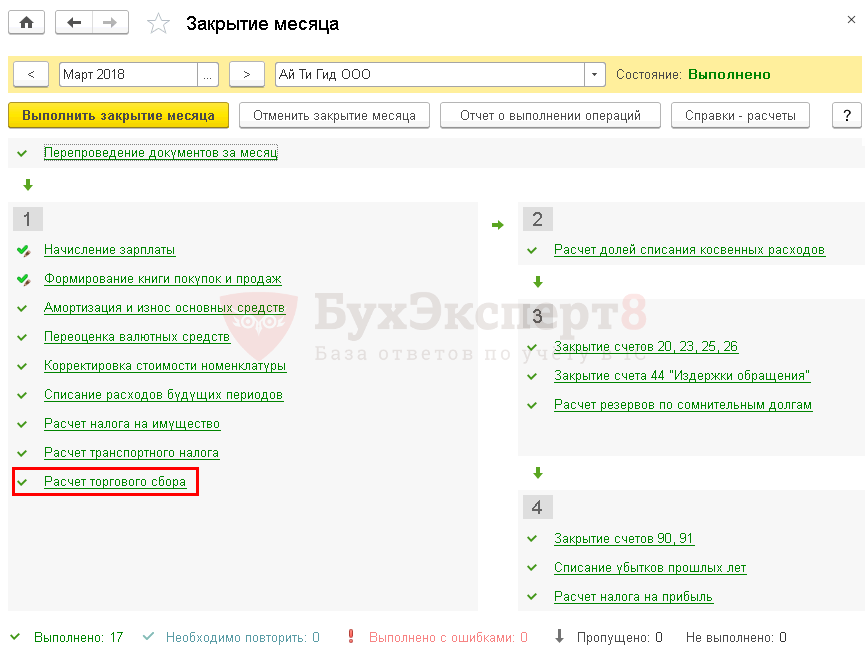

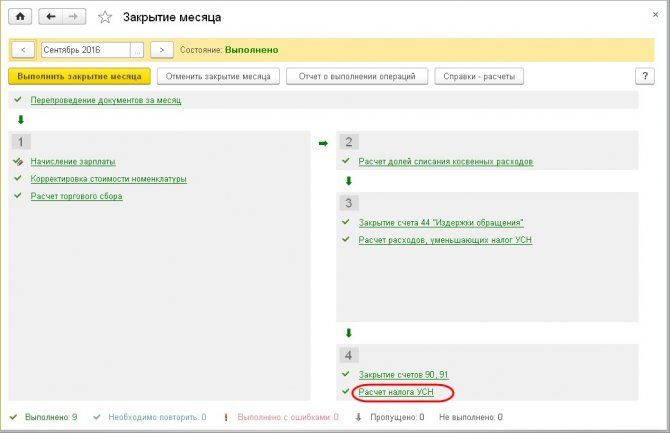

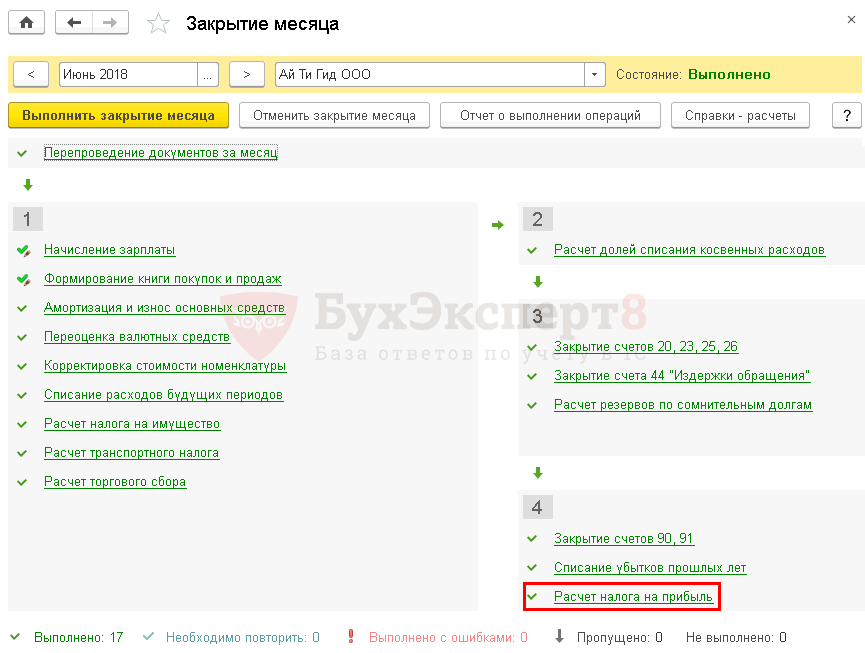

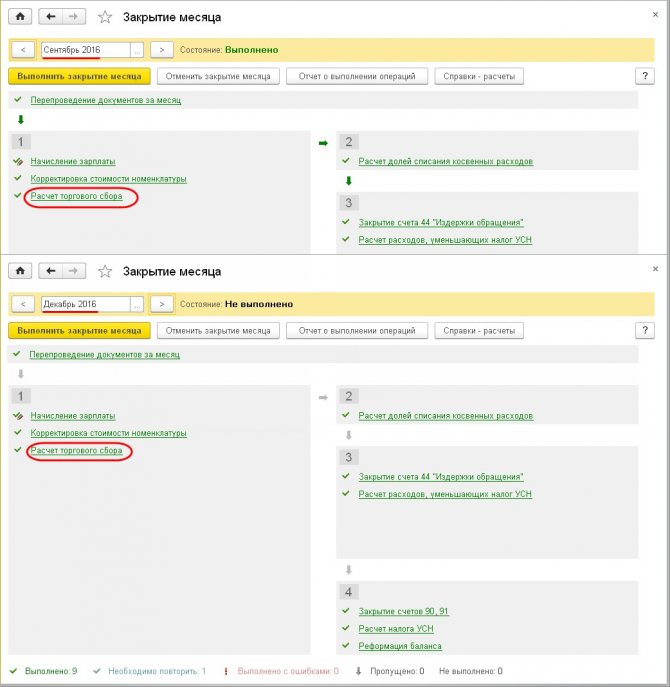

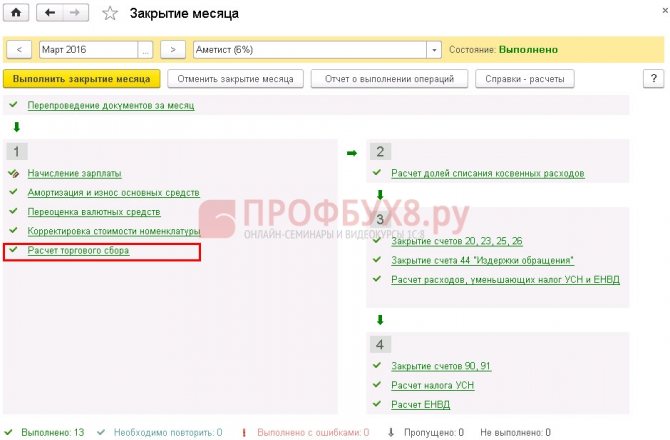

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Читайте также: Списание материалов в 1С 8.3 — пошаговая инструкция

Движения документа:

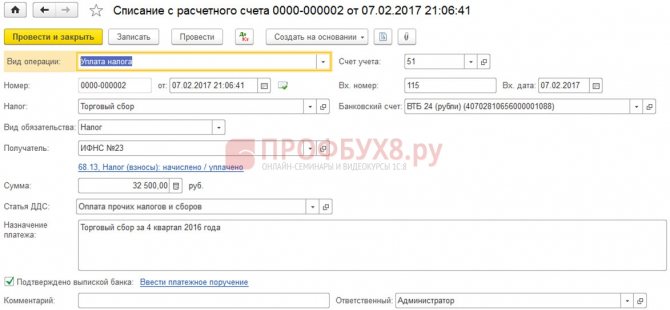

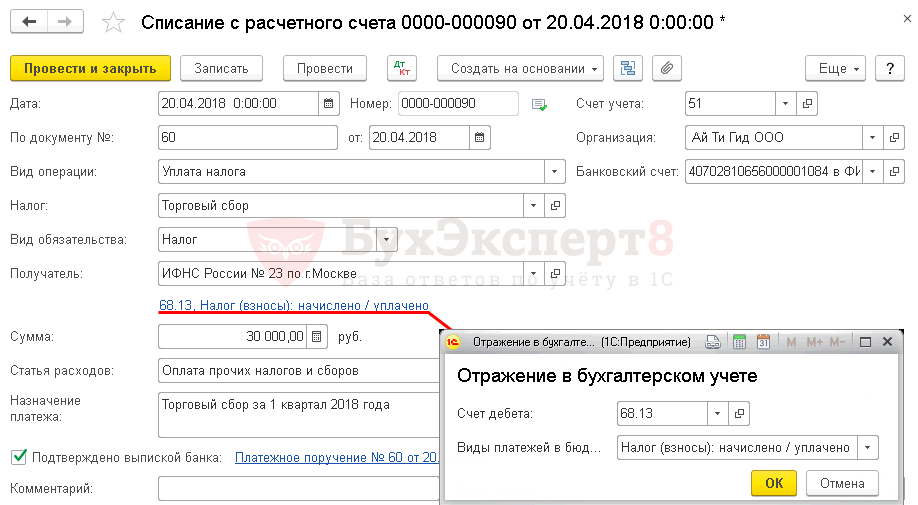

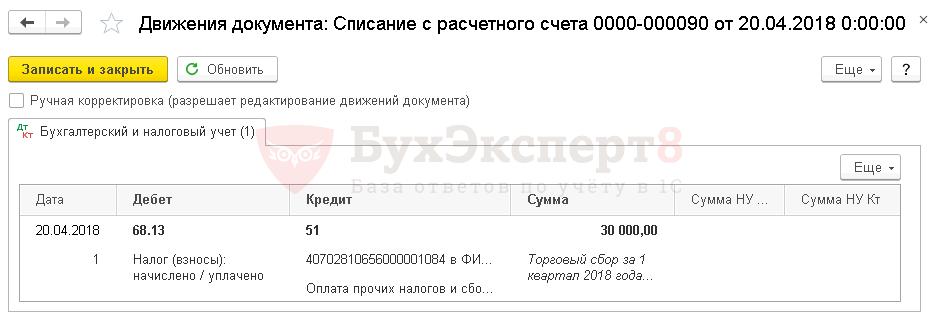

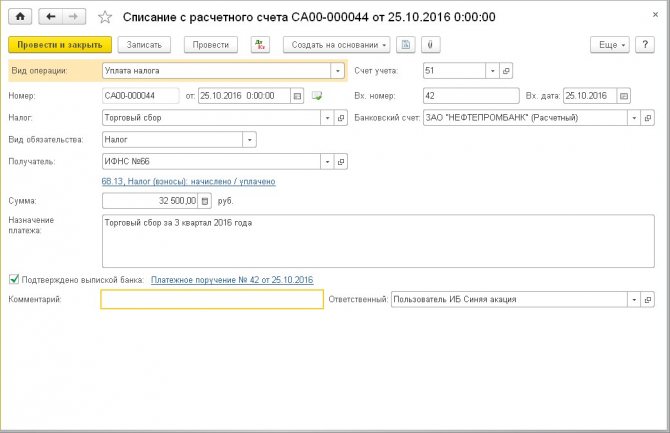

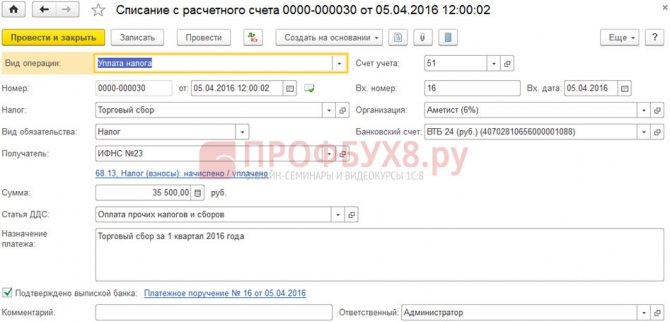

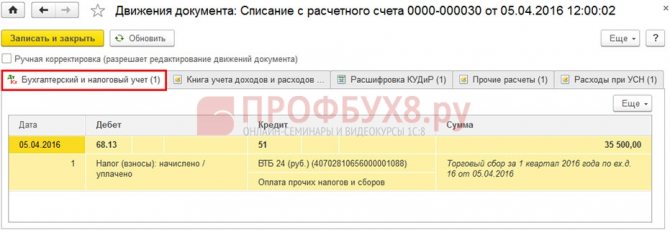

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

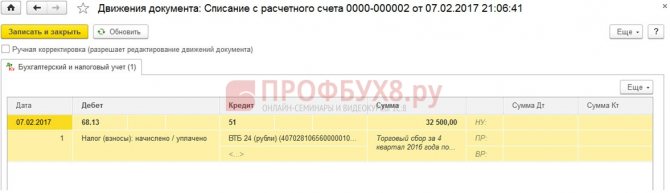

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

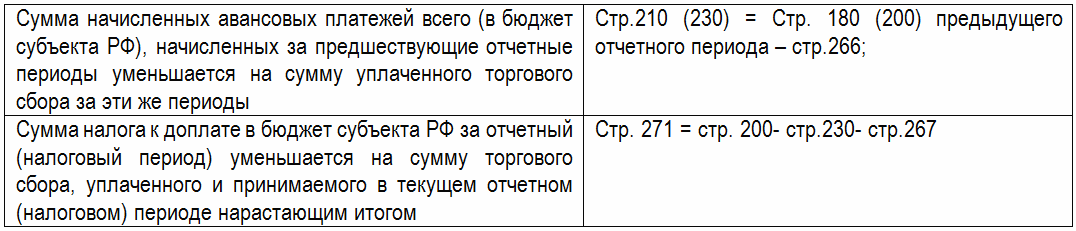

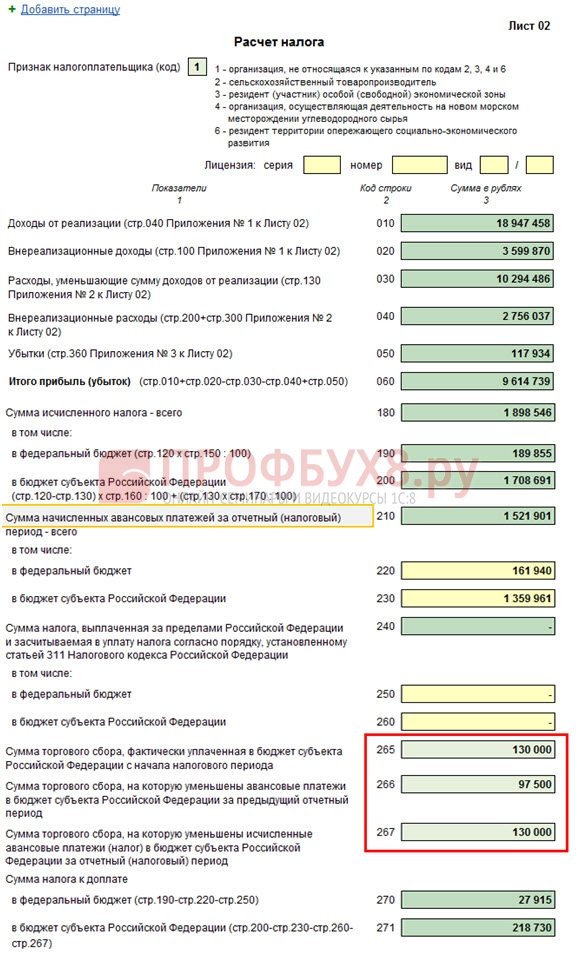

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Кто платит торговый сбор?

Торговый сбор регулирует глава 33 Налогового кодекса и нормативные акты органов местного самоуправления и законов городов федерального значения. Для Москвы это Закон № 62 «О торговом сборе» от 17 декабря 2014 г. В других субъектах РФ торговый сбор в 2020 году не введен.

Объект, через который ведется торговля, — это здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщик осуществляет деятельность, в отношении которой установлен сбор (п. 4 ст. 413 НК РФ).

Читайте также: Образец справки о дебиторской задолженности, классификация документа

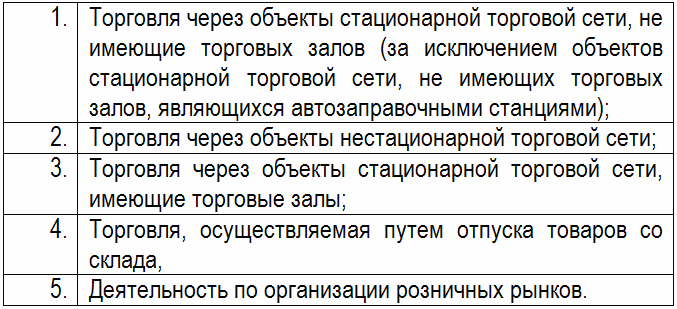

Торговый сбор платят компании и ИП, которые торгуют на территории Москвы:

- через объекты стационарной торговой сети без торговых залов (кроме автозаправочных станций).

- через объекты нестационарной торговой сети,

- через объекты стационарной торговой сети с торговыми залами,

- через отпуск товаров со склада.

Торговой сетью признается совокупность двух и более объектов, но для обложения торговым сбором не имеет значения количество точек. Сбор надо платить даже с одного магазина или киоска.

Общая система налогообложения

Для организаций, осуществляющих деятельность, в отношении которой введён торговый сбор, Налоговым кодексом РФ предусмотрена возможность уменьшения авансового (налогового) платежа по налогу на прибыль на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты авансового платежа (налога)3. При этом обращаем внимание, что сумма торгового сбора именно уменьшает сумму рассчитанного налога на прибыль, а не учитывается в расходах при определении налоговой базы по налогу на прибыль. Данное уточнение внесено в п. 19 ст. 270 НК РФ. Кроме этого, законодатели делают оговорку, что право на указанное уменьшение налога на прибыль вправе использовать только те налогоплательщики, которые своевременно подали уведомления о постановке на учёт в качестве плательщика торгового сбора4. Если ваша организация уплачивает торговый сбор на основании требования, выставленного налоговыми органами, уменьшить исчисленный налог (авансовый платёж) на сумму уплаченного сбора она не вправе. Ещё один нюанс уменьшения налога на прибыль на сумму торгового сбора заключается в том, что уменьшить можно только ту часть налога на прибыль, которая зачисляется в бюджет субъекта РФ. Сумма налога в федеральный бюджет уплачивается в полном объёме5.

Если сумма сбора превышает сумму исчисленного за отчётный период авансового платежа по налогу на прибыль, тогда на оставшуюся сумму сбора (плюс ещё на сумму сбора за следующий квартал) можно будет уменьшить авансовый платёж за следующий отчётный период или налог за год. Однако остаток не может быть перенесён на следующий налоговый период.

Что нужно сделать, если ввели торговый сбор?

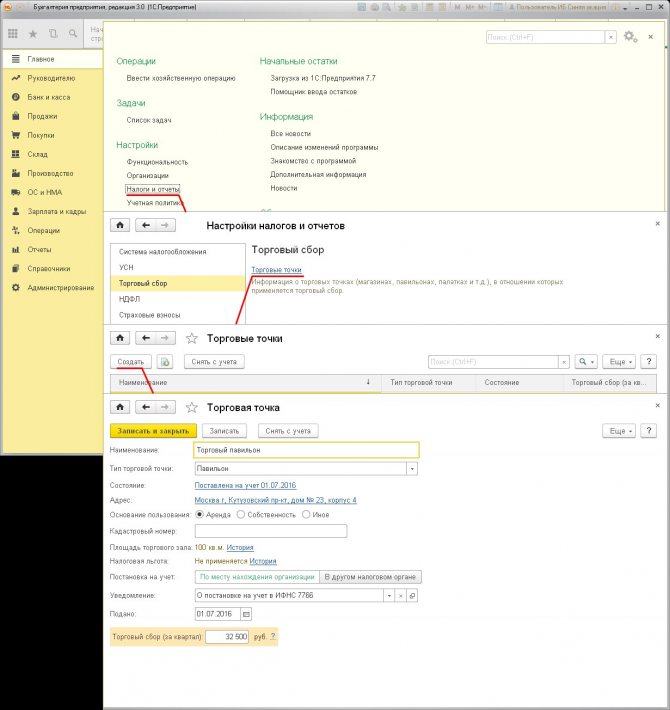

Компаниям, которые начинают торговую деятельность после вступления в силу закона «О торговом сборе», нужно подать уведомление по форме № ТС-1 в течение 5 рабочих дней с даты возникновения объекта обложения сбором.

В уведомлении укажите информацию об объекте обложения сбором:

- вид деятельности,

- объект торговли: стационарная сеть, развозная или разносная торговля,

- характеристики: количество объектов торговли и (или) площадь помещений.

Также инспекцию нужно уведомлять каждый раз, когда у вас меняются условия деятельности, влияющие на размер торгового сбора. Сроки те же — 5 рабочих дней с даты изменений.

Если не подать уведомление вовремя, грозит штраф в размере 200 рублей по п. 1 ст. 126 НК РФ, а также инспекция может оштрафовать должностных лиц на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП).

Исчисление и уплата сумм торгового сбора

В Письме от 26.06.2015 N ГД-4-3/[email protected] специалисты налогового ведомства напомнили плательщикам торгового сбора правила исчисления и уплаты названного сбора.

Уплата торгового сбора производится плательщиками торгового сбора в срок не позднее 25-го числа месяца, следующего за периодом обложения (п. 2 ст. 417 НК РФ).

Уплата сумм торгового сбора осуществляется организациями или индивидуальными предпринимателями, состоящими на учете в качестве плательщика торгового сбора в налоговом органе:

- по месту нахождения объекта недвижимого имущества — с указанием реквизитов получателя платежа и кода по ОКТМО по месту постановки на учет в качестве плательщика торгового сбора;

- по месту нахождения организации (месту жительства индивидуального предпринимателя) — с указанием реквизитов получателя платежа по месту постановки на учет в качестве плательщика торгового сбора, а кода по ОКТМО — по месту осуществления торговой деятельности.

Если в течение периода обложения у плательщика торгового сбора произошло увеличение величины физической характеристики по объекту осуществления торговли, то такой плательщик торгового сбора при исчислении суммы торгового сбора должен учитывать указанное изменение с начала того квартала, в котором произошло увеличение величины физической характеристики. При уменьшении величины физической характеристики по объекту осуществления торговли в течение периода обложения данное изменение учитывается со следующего периода обложения (квартала) (п. 1 ст. 412 НК РФ).

В случае представления в налоговый орган от уполномоченного органа информации о выявленных объектах обложения торговым сбором, в отношении которых в налоговый орган плательщиком торгового сбора не представлено уведомление или в отношении которых в уведомлении указаны недостоверные сведения, налоговый орган в срок не позднее 30 дней со дня поступления названной информации направляет плательщику торгового сбора требование об уплате сбора.

Указанная в требовании сумма торгового сбора исчисляется на основании сведений, представленных в налоговые органы уполномоченным органом (п. 3 ст. 417 НК РФ). При этом срок уплаты торгового сбора, поименованный в п. 2 ст. 417 НК РФ, может еще не наступить.

Согласно п. 4 ст. 69 НК РФ требование об уплате должно быть исполнено в течение восьми дней с даты его получения, если более продолжительный период времени для уплаты налога (сбора) не указан в нем.

Читайте также: Счет 69. Расчеты по социальному страхованию и обеспечению

В целях соблюдения положений п. п. 2, 4 ст. 69 и п. 3 ст. 417 НК РФ необходимо учитывать, что при формировании требования об уплате торгового сбора на основании актов о выявлении нового объекта обложения сбором или о выявлении недостоверных сведений в отношении объекта обложения сбором, составляемых в соответствии со ст. 418 НК РФ, если срок уплаты торгового сбора больше срока, отведенного на исполнение требования, срок исполнения данного требования должен соответствовать сроку уплаты торгового сбора (25-е число месяца, следующего за периодом обложения (квартала)).

Требование об уплате налога, сбора, пени, штрафа, процентов (для организаций, индивидуальных предпринимателей) в строке «Основания взыскания налогов (сборов, пеней, штрафов, процентов)» должно содержать данные о наименовании уполномоченного органа, направившего информацию, а также о виде и реквизитах актов, составленных указанными органами.

В иных случаях требование об уплате сбора направляется в общеустановленном порядке.

В случае снятия с учета российской организации (индивидуального предпринимателя) в налоговом органе, отличном от налогового органа по месту нахождения (месту жительства), в связи с прекращением деятельности, подлежащей обложению торговым сбором, карточки «РСБ» по торговому сбору, которые имеют отрицательное или положительное значение, подлежат передаче в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налоговым органом по месту нахождения (месту жительства) налогоплательщика должны быть открыты карточки «РСБ» с ОКТМО по месту ранее осуществлявшейся деятельности для дальнейшей работы.

Куда подать уведомление?

Владельцы стационарных магазинов с торговыми залами и без них и владельцы розничных рынков подают уведомление в ИФНС по месту нахождения магазина.

Владельцы передвижных магазинов, палаток и других движимых торговых точек информируют ИФНС по месту регистрации фирмы или месту жительства ИП.

Если точек продаж несколько, направьте уведомление о постановке на учет по адресу объекта, который идет первым в списке торговых точек.

Если организация или ИП зарегистрированы в другом регионе, но торгуют в Москве, они должны тоже встать на учет как плательщики торгового сбора. При этом уведомление подается и в ИФНС Москвы по месту нахождения магазина, если торговля ведется через объект недвижимого имущества. А при торговле через движимое имущество — в ИФНС региона, в котором зарегистрирован предприниматель или организация.

В течение 5 дней после подачи уведомления налоговики поставят компанию на учет и отправят свидетельство.

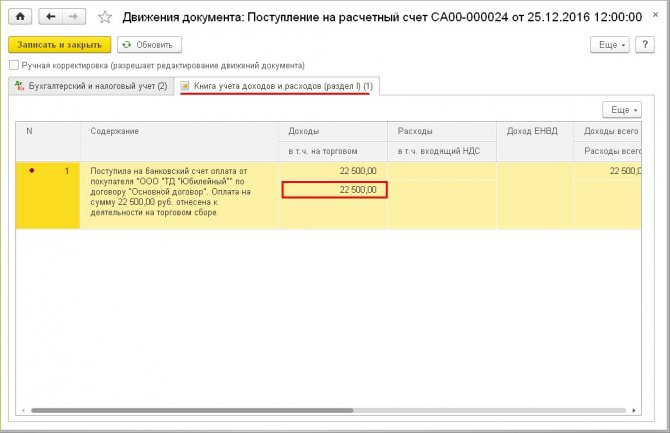

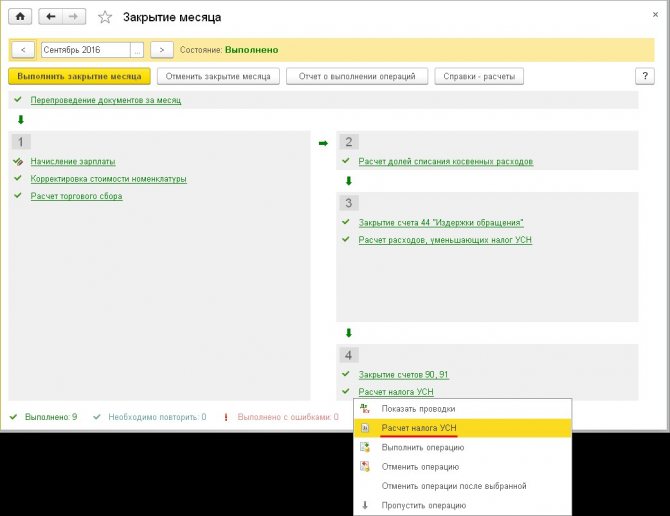

Как ведется учет торгового сбора при УСН 6%?

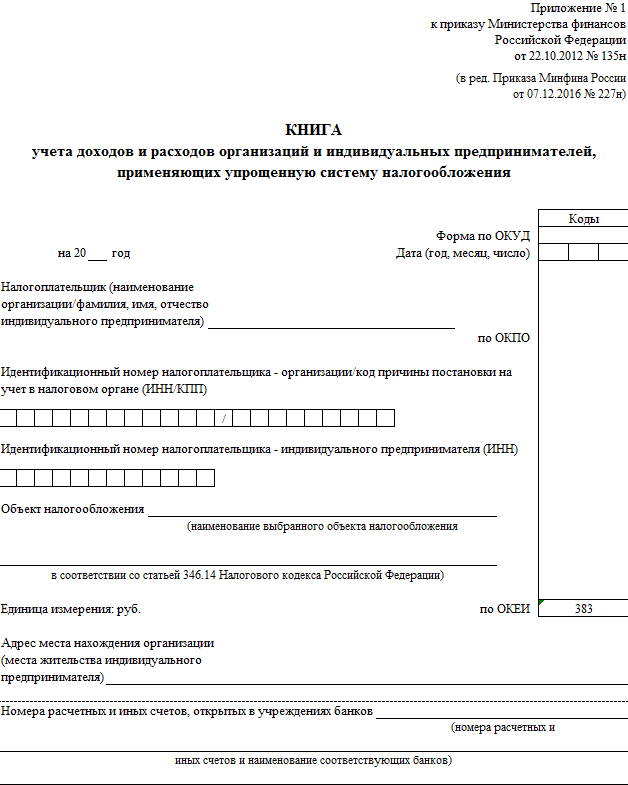

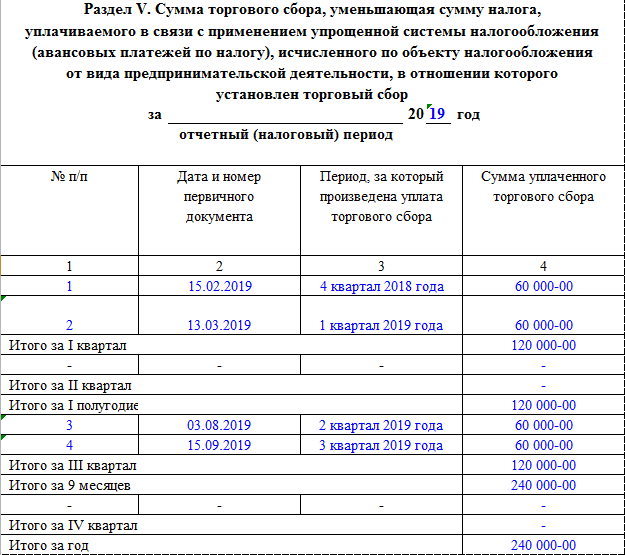

В этих целях применяется книга учета доходов и расходов — с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н (4). Сведения о применении сумм по торговому сбору в уменьшение исчисленного УСН «доходы» отражаются в разделе V Книги учета доходов и расходов. Инструкция по заполнению книги предписывает плательщикам сбора указывать:

- в графе 1 раздела V — порядковый номер операции по оплате ТС в бюджет;

- в графе 2 — дату и номер платежного поручения на оплату;

- в графе 3 — период, за который уплачен ТС;

- в графе 4 — сумму уплаченного ТС.

Плательщиками УСН по ставке 15% ТС в Книге учета отражается в обычном порядке, принятом для любых других расходов (кроме тех, что направлены на покупку основных средств — по ним учет ведется отдельно).

Пример в таблице и заполним для этого примера раздел 5 КУДиР:

Книга учета доходов и расходов — не единственный документ, в котором фиксируются сведения о ТС. В декларации по УСН сумма торгового сбора также отражается. Изучим, каким образом.

Сколько и когда платить?

Ставки торгового сбора содержатся в тексте муниципального закона. Для стационарной и нестационарной торговли они разные. Ставки для стационарной торговли зависят от вида деятельности, площади торгового зала и его местоположения. Их можно найти в ст. 2 Закона г. Москвы от 17.12.2014 № 62.

Торговый сбор нужно считать и платить по каждому объекту, который организация или предприниматель используют в торговой деятельности.

Торговый сбор = Ставке торгового сбора — для следующих категорий:

- торговля через объект стационарной торговли без торгового зала (кроме автозаправок);

- нестационарный торговый объект;

- стационарный торговый объект с залом площадью до 50 м2;

- развозная розничная торговля;

- розничная торговля через вендинговые автоматы.

Торговый сбор = Ставка торгового сбора на 1 м2 площади × площадь — для следующих категорий:

- торговля через объекты стационарной торговой сети с площадь. зала более 50 м2;

- организация торговли через розничные рынки.

Специалисты Минфина предлагают определять торговую площадь, руководствуясь главой Налогового кодекса о патентной системе налогообложения (п. 5 ст. 415 НК РФ).

Платить торговый сбор нужно ежеквартально не позже 25-го числа месяца, следующего за окончанием налогового периода. Сроки уплаты торгового сбора в 2021 году — 26 апреля, 26 июля, 25 октябя и 25 января 2022 года.

Если организация имеет обособленные подразделения

Объектом обложения сбором признаётся использование объекта движимого или недвижимого имущества для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала9. В связи с этим в ситуации, когда организация использует такое имущество в деятельности обособленного подразделения, сбор должен уплачиваться в бюджет субъекта РФ, на территории которого находится имущество.

Вместе с тем уменьшение налога на прибыль и единого налога при УСН на сумму уплаченного торгового сбора возможно только в сумме налога, которая уплачена в бюджет того субъекта РФ, в который уплачен торговый сбор. Рассмотрим, как данное условие может отразиться на порядке уменьшения налогов для организации, имеющей обособленные подразделения.

К примеру, головная организация находится в Московской области. У этой организации имеются обособленные подразделения, которые расположены в г. Москве. Обособленные подразделения осуществляют розничную торговлю через объекты стационарной торговой сети. Торговый сбор уплачивается за каждое обособленное подразделение, осуществляющее торговую деятельность. Вправе ли будет головная организация уменьшать единый налог на суммы торгового сбора, который будет уплачиваться за обособленные подразделения?

Ситуация 1.

Организация применяет общую систему налогообложения. Согласно абз. 2 п. 2 ст. 288 НК РФ в случае, если налогоплательщик имеет обособленные подразделения, то налог, подлежащий зачислению в бюджет субъекта РФ, уплачивается по месту нахождения обособленного подразделения. Таким образом, налог на прибыль, уплачиваемый по месту нахождения обособленного подразделения, может быть уменьшен на сумму торгового сбора, уплаченного в отношении деятельности данного подразделения. То есть в нашем примере организация, уплатив сумму торгового сбора в г. Москве, может уменьшить сумму налога (авансового платежа) по налогу на прибыль, уплачиваемого по месту нахождения обособленного подразделения.

Ситуация 2.

Организация применяет упрощённую систему налогообложения (объект – «Доходы»). Единый налог при УСН уплачивается по месту нахождения организации, то есть без распределения по обособленным подразделениям10. По условиям приведённого примера единый налог уплачивается в консолидированный бюджет Московской области, а торговый сбор – в бюджет г. Москвы.#FOOTNOTE# Таким образом, в подобной ситуации, организация не вправе уменьшить исчисленный налог на сумму торгового сбора.

Установленные ставки торгового сбора довольно высоки и для многих организаций станут существенной статьей расходов. Поэтому очень важно понимать механизм уменьшения налогов на сумму уплаченного сбора и просчитать, насколько выгодно применение той или иной системы налогообложения. Разъяснения, приведённые в данной статье, помогут вам это сделать.

Как уменьшить налоги на торговый сбор?

Налогоплательщики на ОСНО уменьшают на сумму торгового сбора налог на прибыль в региональной части. Но Сбор не включается в расходы, как другие налоги, а уменьшает сам налог на прибыль или авансовый платеж по нему. Чтобы уменьшить налог на прибыль, нужно заплатить сбор до срока уплаты налога (авансового платежа), установленного законом. Например, если вы уплатили сбор за 4 квартал 2021 года в январе 2021 года, то на сумму сбора можно уменьшить налог за 2021 год или авансовый платеж за 1 квартал 2021 года.

Если сумма сбора оказалась больше налога на прибыль, то учесть сбор можно только в пределах суммы налога. В таком случае налог платить не придется, а неучтенную сумму сбора можно перенести на будущие отчетные периоды, а также уменьшить налог за год. Перенести сбор на следующий год нельзя (ст. 286 НК РФ).

Упрощенцы на «Доходах» вычитают торговый сбор из суммы единого налога, если торговый сбор и налог платятся в одном регионе. Сбор включается в налоговый вычет вместе со страховыми взносами, больничными и пр. Учесть сбор можно только в пределах суммы налога (аванса) по торговой деятельности, которая уже уменьшена на страховые взносы и другие вычеты. Получить компенсацию из бюджета, если сбор превысит сумму налога после вычетов, нельзя. Также разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение в 50%, которое запрещает уменьшать налог по УСН более чем в два раза организациям и ИП с сотрудниками, для торгового сбора не действует.

Для упрощенцев с объектом «доходы минус расходы» перечень расходов включает «сборы, уплаченные в соответствии с законодательством о налогах и сборах». Торговый сбор удовлетворяет этому условию, поэтому его можно включать в расходы при расчете единого налога. На сумму торгового сбора уменьшится не единый налог, а расходы при его расчете. Учитывайте его тогда, когда фактически уплатили сбор.

ИП уменьшает на сумму торгового сбора НДФЛ, если торговая деятельность осуществлялась в том регионе, где он зарегистрирован как ИП. При расчете НДФЛ по итогам года с доходов, облагаемых по ставке 13%, можно уменьшить налог на сумму уплаченного торгового сбора. Учитывайте, что уменьшать нужно всю сумму НДФЛ без вычета авансовых платежей. Их нужно вычитать из суммы налога, оставшейся уже после уменьшения на сумму сбора. Если сбор превысил НДФЛ, остаток не возвращается и не переносится на будущие налоговые периоды.

Если компания платила 100 000 рублей налога на прибыль, а теперь должна платить 10 000 рублей торгового сбора, то она заплатит 90 000 рублей в счет налога на прибыль и 10 000 рублей торгового сбора. В этом случае налоговая нагрузка добросовестного налогоплательщика не изменится.

Объект налогообложения «доходы минус расходы»

ФНС и Минфин высказали свое мнение по вопросу учета в данном случае сумм торгового сбора, с которым можно только согласиться (письма ФНС РФ от 12.08.2015 №ГД-4-3/[email protected], Минфина РФ от 27.03.2015 №03‑11‑11/16902, от 23.07.2015 №03‑11‑09/42494).

Налогоплательщики, применяющие УСНО, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ.

Согласно пп. 22 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения уменьшают полученные доходы на суммы налогов и сборов, уплаченные на основании законодательства о налогах и сборах, за исключением налога, уплаченного в соответствии с гл. 26.2 НК РФ.

Следовательно, налогоплательщики, применяющие УСНО с объектом налогообложения «доходы минус расходы», учитывают сумму уплаченного торгового сбора в составе расходов в силу пп. 22 п. 1 ст. 346.16 НК РФ.

В данном случае можно только добавить, что в расходах учитываются фактически уплаченные суммы налогов и сборов, поэтому учесть можно только сумму торгового сбора, которая фактически перечислена в бюджет.

Как производится уплата торгового сбора?

В случае, если деятельность соответствует условиям, указанным в ст. 413 НК РФ, – необходимо производить уплату торгового сбора.

Перечисление торгового сбора в бюджет осуществляется ежеквартально, но не позднее 25-го числа месяца, следующего после него:

Отчётный периодСрок уплаты1 кварталне позднее 25 апреля2 кварталне позднее 25 июля3 кварталне позднее 25 октября4 кварталне позднее 25 января

Важно отметить, что уплата торгового сбора производится даже в том случае, если был зафиксирован единичный случай деятельности, подразумевающей проведение уплаты торгового сбора.