- Характеристика

- Порядок выпуска

- Классификация

- На что обратить внимание при составлении акта о приеме передаче векселя

- Закрываем долги векселями

- Замена обязательств

- Регламент закрытия долгов

- Бухгалтерский учет

- Векселя в бухгалтерском учете, как финансовые вложения

- Пример 2

- Полное покрытие долга векселем

- Если кредитор не ликвидирован

- Если кредитор будет ликвидирован

- Преимущества и недостатки схемы

- Что будет с налогами у нового кредитора?

- Бухучет

- Заполнение шапки и основной части акта

- Причины возникновения спорной ситуации

Характеристика

Вексель – разновидность ценных бумаг, наделяющая держателя правом требования денежных средств от собственника в установленные документом сроки. Важно понимать, что вексель не относится к долговым сделкам, не предполагает заключение отдельного договора и возникновение сторонних обязательств. Говоря простым языком, вексельный бланк – свидетельство существования непогашенного долга и поручение должника погасить его к определенному моменту.

Эмитент или векселедатель – кредитор, осуществляющий выпуск ценной бумаги. Взыскатель, получивший в ограниченное пользование вексель – векселедержатель. Согласно ст. 128, 130 ГК РФ вексельные формуляры признаются движимым имуществом, относятся к объектам гражданских правоотношений. Процедура издания, передачи векселей регламентируется ФЗ №39 от 22.04.1996 г., №48 от 11.03.1997 г.

Перечислим отличительные особенности вексельных операций:

- Обязательство имеет исключительно денежное выражение, не связано с основным предметом сделки и условиями базового соглашения.

- Требования носят безусловный характер, подлежат удовлетворению полным объемом.

- Ответственность распределяется солидарно между всеми участниками процедуры выпуска бумаги.

- Носитель существует в бумажном виде с элементами защиты, учитывается как бланк строгой отчетности.

Вексель дает его владельцу права истребования задолженностей

Читайте также: Оценка стоимости нематериальных активов

Порядок выпуска

Действующее законодательство ограничивает организации и граждан в праве выпускать векселя и использовать их для ведения взаиморасчетов с контрагентами. Физические лица могут стать эмитентами этой разновидности бумаг только при наступлении полной дееспособности по гражданскому законодательству, то есть после совершеннолетия. Юридические лица производят погашения долгов перед кредиторами векселем в рамках законной правоспособности.

Муниципальные образования, органы государственной исполнительной власти лишены возможности оформлять и применять в деятельности вексельные бумаги.

Классификация

Различают четыре разновидности векселей:

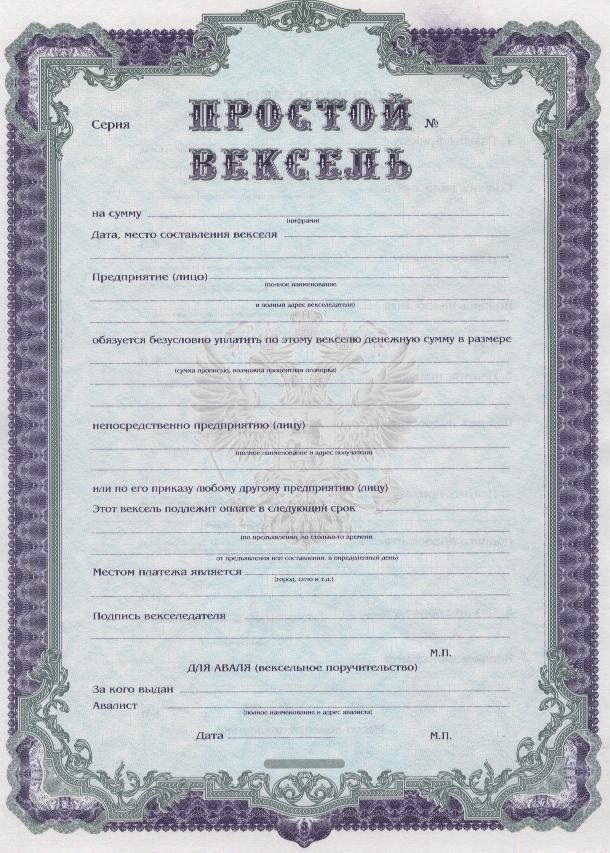

- Простой.

- Переводной.

- Именной.

- Ордерный.

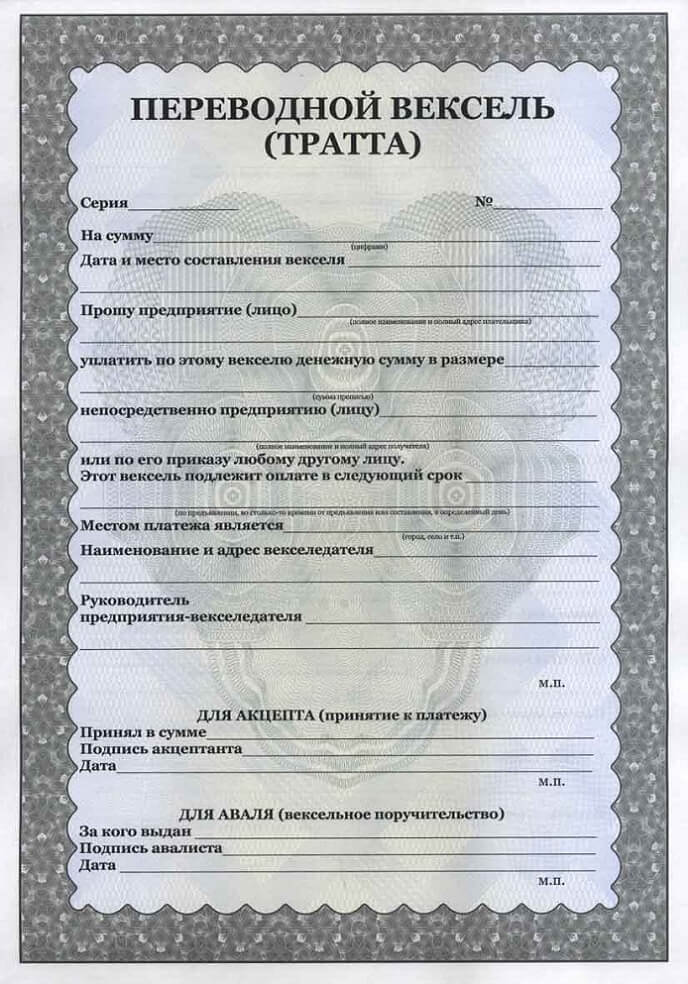

Первый вид является наиболее популярным, предполагает прямую передачу обязательств от должника к взыскателю. Переводной вексель (тратта) – по сути, также простой бланк, но он предполагает замену лица в обязательстве. Векселедатель погашает прямую задолженность перед держателем и переводит ему кредиторскую задолженность своего контрагента. Процедура возможна исключительно с согласия последнего.

Неплательщик может издать вексель, указав на бланке конкретное имя держателя, тогда только он сможет предъявить документ к исполнению. Если бумага не содержит имени взыскателя, обладатель может использовать ее по собственному усмотрению: обналичивать в установленный срок или передавать в счет долгов другому контрагенту.

Вексели могут быть различного типа

Именной вексель может быть переквалифицирован в ордерный путем проставления специальной надписи (индоссамент) на оборотной стороне. При этом прежний владелец бланка указывает сведения о новом держателе, и выражает согласие собственноручной подписью.

Дополнительно в финансовом обороте участвуют казначейский, дружеский, бронзовый, встречный векселя. В зависимости от использования залога выделяют обеспеченный (аваль) и необеспеченный вексельный бланк. По методу начисления процентов различают дисконтный, процентный, беспроцентный долговой формуляр.

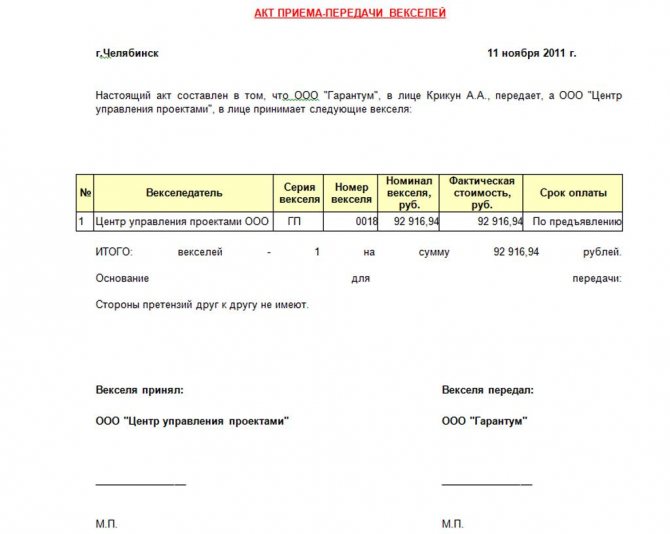

На что обратить внимание при составлении акта о приеме передаче векселя

Цель оформления – документальная фиксация приема и передачи ценной бумаги. Важно внимательно заполнить реквизиты (шапка, затем основная часть, подписи, а также ссылки на первичные документы).

Акт приема передачи помогает:

- не допустить споров между сторонами;

- при наличии разногласий относительно содержания векселя установить, каким оно было изначально;

- минимизировать риск отсутствия отгрузки товара.

Единой утвержденной, обязательной для заполнения формы нет. Но важно идентифицировать вексель.

Закрываем долги векселями

Ценная бумага должна содержать следующие обязательные реквизиты:

- Наименование.

- Сумма обязательства.

- Место и дату составления.

- Обещание погасить долг в установленные сроки и размере.

- Реквизиты векселедателя.

- Подпись должника.

- Если бланк именной, обязательно указывается контактная информация получателя.

Многие векселедатели издают бланк исключительно на специальной бумаге или используют собственную форму с ограничительной рамкой. Граница необходима для защиты носителя от исправлений. Допускается включение дополнительных полей, примечаний и иных реквизитов, необходимых для урегулирования взаимоотношений по сделке.

Читайте также: Может ли ИП на УСН учесть расходы, оплаченные им как физлицом?

Образец простого векселя приведен на рисунке:

В финансовой практике векселя применяются для решения следующих задач:

- Гарантия безусловной оплаты покупателем поставленных товаров, оказанных услуг, выполненных работ.

- Исключение авансовых платежей, факторинга при ведении сделок.

- Форма является платежным средством для осуществления расчетов между юридическими и физическими лицами (в том числе по займам, ссудам и т. п.).

- Признается отдельным объектом контракта, служит залогом.

- Выдача коммерческого кредита на взаимовыгодных условиях.

Замена обязательств

По соглашению стороны текущего взаимоотношения приходят к решению выпуска и принятия векселя в счет уплаты задолженности. Документ имеет силу только при условии обозначения порядка исчисления сроков погашения: конкретное время, день, число месяцев с момента передачи или по предъявлении. Последний тип предполагает возврат векселедателю бланка на протяжении года для исполнения обязательств.

Период обналичивания бумаги смещается при оформлении индоссамента. Важно понимать, что условия сделки могут ограничивать взыскателя на досрочное погашение кредиторской задолженности полученным векселем. Срок закрытия обязательств, выпадающий на выходной или праздничный день, переносится на ближайший рабочий. В период действия документа включаются календарные дни, но все операции с ним, предъявление и протест ведутся только по будням.

Векселя используются для оформления кредитных обязательств как надежная альтернатива долговой расписке. Финансово-кредитные учреждения выдают физлицам бланки с целью привлечения дополнительного капитала. Предприятия применяют ценные бумаги для привлечения инвестиций, увеличения оборотных фондов.

Перед проведением операций по векселю сначала необходимо убедиться в его подлинности

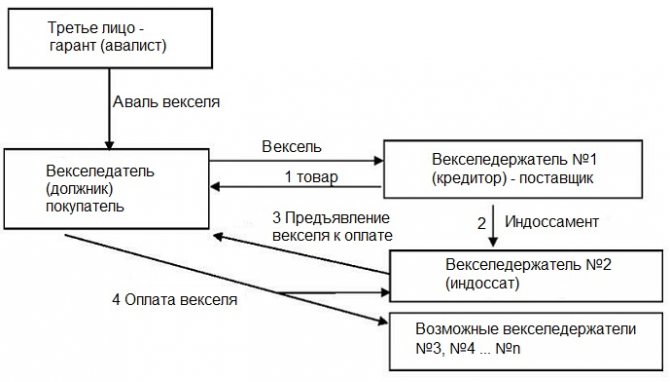

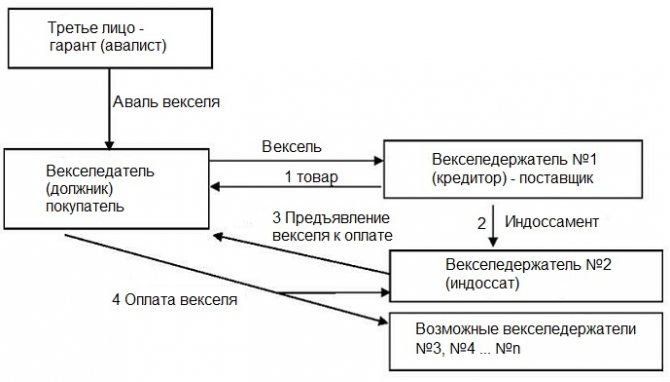

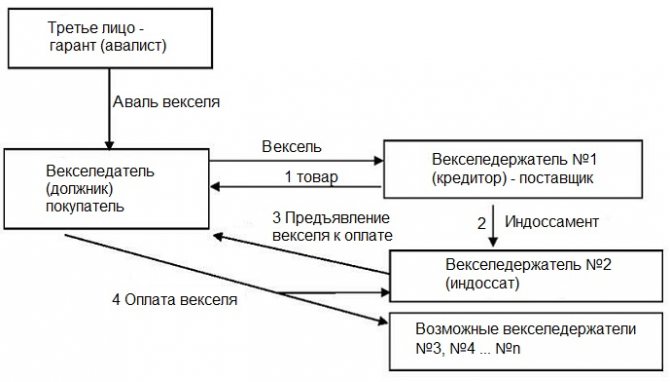

Регламент закрытия долгов

Опишем базовые этапы оборота ценной бумаги:

- Выпуск бланка.

- Оформление акта приема-передачи или вексельного договора.

- Предъявление к оплате.

- Экспертиза.

- Погашение или отказ.

- Протест или возврат по акту эмитенту.

Если расчеты ведутся с участием представителей сторон взаимоотношения, обязательно предъявление доверенности по передаче полномочий. Векселедатель обязан провести анализ предъявленного бланка за кратчайшие сроки любым возможным методом.

Для взыскателя должно сохраниться время для подачи протеста на случай отказа должника от выплат. При передаче документа посредством почты или курьерской службы рекомендуется оставлять у себя нотариально заверенную копию формы. Такие меры позволят избежать риска утраты документов и отказа удовлетворения требований по иску через суд.

Итак, после подтверждения подлинности векселя, плательщик производит безналичное перечисление денежных средств или предлагает принять в собственность иное имущество, права. Векселедержатель вправе поступить по своему усмотрению: отказаться от предложений активов, отличных от финансов, или принять их в качестве отступного.

Отказ должника от погашения задолженности выражается в письменной форме посредством составления расписки. Получив данный документ, векселедержатель может обратиться к нотариусу с протестом. Нельзя отказать в удовлетворении требований взыскателя, если бланк не утратил активной векселеспособности, а дефекты не лишают его читабельности. По вексельному праву держателю выдается судебный приказ, позволяющий принудительно взыскать долг с неплательщика через пристава.

После осуществления платежа на бланке проставляется соответствующая отметка. Для исключения вероятности повторного предъявления на бумаге делаются надрезы или иные дефекты. Например, на сберегательном векселе после погашения обязательств банком вырезаются символы наименования. Плательщик может потребовать от получателя расписку для подтверждения произведенных расчетов.

Примерная схема движения векселей изображена на рисунке:

Читайте также: Бухгалтерские кварталы по месяцам. Квартал это сколько месяцев

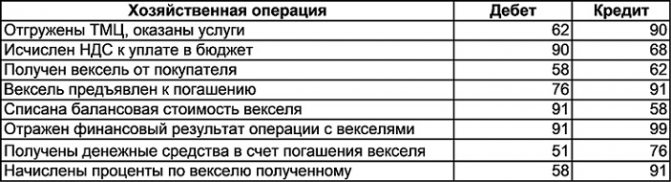

Бухгалтерский учет

В таблице приведены типовые проводки по операциям с векселями:

Когда компания получает вексель третьего лица в счет погашения задолженности, бухгалтер оформляет аналогичные проводки. Если по условиям новой сделки идет начисление процентов, специалист использует для их учета сч. 76. Важно, что получить вычет по НДС с вексельного бланка, полученного в качестве предоплаты, не получится (ст.171-172 НК РФ).

При передаче векселя в счет оплаты предстоящих поставок фирма на УСН не учитывает расходы в налогооблагаемой базе до момента фактического погашения долга и исполнения обязательств. Аналогичная картина складывается при передаче или продаже вексельной формы третьему лицу: до момента зачисления оплаты доходы не увеличиваются.

Задолженность по векселям, выданным поставщикам, исполнителям учитывается на отдельном субсчете сч.60 и увеличивает пассив компании, а полученные бланки учитываются в бухгалтерии в составе активов. В балансе первая группа отражается по строке 1520, вторая -1230, 1240.

Векселя в бухгалтерском учете, как финансовые вложения

Если предприятие, имея свободные деньги, вкладывает их в приобретение векселей, выпускаемых банками и способных приносить доход, то речь идет о финансовых вложениях. Такие векселя выступают объектом купли-продажи, их учитывают на субсчете 58/2 «Долговые ЦБ». Разберемся, как осуществляется учет векселей в бухгалтерском учете. Проводки:

Операция Д/т К/т Покупка векселя 76 (60) 51 Принятие к учету 58/2 76 (60) Отражена разница между покупной стоимостью и номиналом 58/2 91/1

Пример 2

Фирма 25.01.2018 приобрела вексель банка номиналом 2 000 000 руб., выпущенный 25.01.2018 со сроком платежа по предъявлению, но не раньше 05.05.2018. Начисление процентов – 8% годовых. 05.04.2018 компания оформила соглашение об отступном с условием передачи векселя контрагенту, выполнившему работы стоимостью 2 000 000 руб. без НДС. Он принят в счет оплаты работ. Операция оформлена договором передачи простого векселя.

Бухгалтерские проводки:

Операция Д/т К/т Сумма 25.01.2018 Оплачен вексель 76 51 2 000 000 Вексель учтен в составе финансовых вложений 58/2 76 2 000 000 31.01.2018 Начисление процентов по векселю за январь 2 000 000 х 8% / 365 х 6 дн. 76 91/1 2630 28.02.2018 Начислены проценты за февраль (2 000 000 х 8% / 365 х 28) 76 91/1 12 274 31.03.2018 Начислены проценты за март (2 000 000 х 8% / 365 х 31) 76 91/1 13 589 05.04.2018 Приняты к учету произведенные работы 20 60 2 000 000 Начислены проценты за апрель (2 000 000 х 8% / 365 х 5) 76 91/1 2192 Подрядчику передан вексель в погашение заложенности 60 91/1 2 000 000 Списана номинальная стоимость векселя 91/2 58/2 2 000 000

Полное покрытие долга векселем

Вексельное обязательство может быть оформлено на часть задолженности по действующему между сторонами контракту или на всю сумму кредиторки, дебиторки. Обязательство по сделке перестает существовать. Векселедержатель вправе продать кредитному учреждению вексель и получить досрочно денежные средства. За финансовые услуги в виде учета ценной бумаги банк возьмет комиссионное вознаграждение.

Если должник в установленные сроки не исполняет условия вексельного бланка, держатель вправе обратиться в суд для защиты законных прав и интересов. Такие действия помогут взыскателю избежать финансового краха и банкротства.

Расчеты векселями получили большую популярность в России как среди предпринимателей, так и среди рядовых граждан. Процедура не требует дополнительных затрат, важно соблюсти законные предписания и учесть все нюансы. Тогда сделка принесет выгоду и не будет сопряжена с рисками и потерями.

Что собою представляет вексель — об этом в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Безнадежная кредиторская задолженность является доходом любой организации и подлежит обложению налогом на прибыль согласно п.18 ст.250 НК РФ.

Напомним, безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги, по которым истек установленный срок исковой давности, а также по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

То есть основные признаки безнадежной кредиторской задолженности следующие:

1) истек срок исковой давности – три года (статьи 196, 197 ГК РФ);

2) обязательство должника прекращено:

Безнадежный долг может образоваться как с покупателем, так и с поставщиком.

В частности, он возникает при наличии описанных условий, если компания получила аванс от покупателя, а реализацию товаров (работ, услуг) по отношению к нему не произвела. И точно так же безнадежный долг следует признать по отношению к неоплаченному товару (работам, услугам) поставщика, в том числе если истек срок исковой давности либо данный кредитор ликвидируется.

Рассмотрим далее, как можно избежать налогообложения с безнадежной кредиторской задолженностью на примере двух последних ситуаций.

Если кредитор не ликвидирован

Если обе компании не ликвидированы и речь идет только о том, что истекают три года с момента, как образовалась задолженность, вы с легкостью измените этот срок.

Читайте также: Статья 861 ГК РФ. Наличные и безналичные расчеты (действующая редакция)

Для этого до истечения срока давности нужно подписать с кредитором дополнительное соглашение с новым графиком платежей либо получить от него документ, подтверждающий признание долга или же подписать обеим сторонам акт сверки, в котором будет отражена задолженность (Постановление Пленума Верховного суда от 29.09.2015 № 43). Ведь подобные действия свидетельствуют о том, что должник признает свой долг, а это является основанием для прерывания срока исковой давности. При этом время, прошедшее до этого момента, в новый срок не включается (ст.203 ГК РФ).

Также, если имеется не только кредиторская, но и дебиторская задолженность, можно провести зачет между долгами в соответствии со ст.410 ГК РФ. В этом случае кредиторская задолженность будет погашена и на эту сумму дохода для налогообложения не возникнет.

Если кредитор будет ликвидирован

Переуступка долга и вексельные схемы также позволяют избежать налога на прибыль в случае последующей ликвидации кредитора.

Предположим, что организация приобрела товар от поставщика. В связи с финансовыми трудностями данный товар не был оплачен и кредитор переуступил задолженность новому юрлицу.

Преимущества и недостатки схемы

В описанной схеме у должника доход по налогу на прибыль не возникает, даже если первоначальный кредитор ликвидируется. Задолженность приведет к доначислению налога на прибыль, только если и в отношении нового кредитора долг будет иметь признаки безнадежного.

Порядок перехода прав кредитора к другому лицу регулирует глава 24 Гражданского кодекса РФ. Так, право (требование), принадлежащее кредитору на основании обязательства, может быть передано другому лицу по сделке. Это и называется уступкой требования. Первоначальный кредитор (цедент) передает другому лицу (цессионарию) право потребовать у своего должника денежные средства (или выполнить другие обязательства). Согласия должника на это, как правило, не требуется. Однако сообщить ему о переходе прав необходимо.

Что будет с налогами у нового кредитора?

Так как все проводимые сделки между организациями, в том числе по переуступке долгов, должны иметь экономический смысл, то и первоначальный кредитор должен был переуступить долг с целью получения денег. То есть новый кредитор с ним должен расплатиться, иначе уже у него при ликвидации цедента возникает налог на прибыль.

Кроме того, важно, за какую сумму была произведена переуступка долга. Как правило, первоначальный кредитор переуступает долг с убытком, и, следовательно, новый (цессионарий) – платит налог на прибыль с полученной разницы.

Обязанность уплатить (начислить, отразить в декларации) налог на прибыль возникает в периоде погашения должником задолженности. Так, в письме Минфина России от 06.08.2010 № 03-03-06/1/530 указывается, что налогоплательщик-цессионарий (новый кредитор) на момент исполнения должником приобретенного ранее по договору цессии обязательства отражает в налоговой базе по налогу на прибыль доход от этой операции и одновременно учитывает расходы, связанные с приобретением указанного права требования долга.

Когда новый кредитор получает деньги от должника, погасившего свое обязательство, НДС нужно заплатить с разницы между доходом от уступки и суммой, уплаченной при покупке долгового обязательства (п.2 ст. 155 Налогового кодекса РФ).

Если в договоре поставки было указано, что за товар (работу, услугу) можно расплатиться не только деньгами, но и векселями, и такие формы расчетов были произведены, то в случае ликвидации кредитора не возникает доход для налогообложения по п. 18 ст.250 НК РФ.

Рассмотрим эту схему более детально.

Бухучет

В бухучете передачу собственного векселя в оплату товаров (работ, услуг) отразите на отдельных субсчетах к счетам расчетов. Например, это может быть счет 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты по векселям выданным» или счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по векселям выданным».

Это связано с тем, что у организации, которая рассчитывается с контрагентом собственным векселем, сам вексель не признается имуществом (товаром). Находясь в собственности у векселедателя, он не удостоверяет никаких прав и обязательств, а при передаче только обеспечивает долг, гарантируя оплату по нему с отсрочкой платежа. То есть для векселедателя собственный вексель не является ценной бумагой, и отражать его с использованием счета 58-2 «Долговые ценные бумаги» не нужно. Это следует из статей 815, 823 и пункта 1 статьи 142 Гражданского кодекса РФ, статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341, и пункта 3 ПБУ 19/02.

Задолженность перед контрагентом по товарам (работам, услугам), обеспеченную собственным векселем, учитывайте по стоимости товаров (работ, услуг). Это следует из системного толкования положений пунктов 1 и 2 ПБУ 15/2008 и пунктов 6.2 и 6.3 ПБУ 10/99.

При передаче собственного векселя при расчетах за товары (работы, услуги) в бухучете сделайте такую запись:

Дебет 60 (76) субсчет «Расчеты по приобретенным товарам (работам, услугам)» Кредит 60 (76) субсчет «Расчеты по векселям выданным» – выдан собственный вексель в обеспечение оплаты товаров (работ, услуг).

При погашении (оплате) собственного векселя в бухучет сделайте такую запись:

Дебет 60 (76) субсчет «Расчеты по векселям выданным» Кредит 51(50) – погашен (оплачен) предъявленный вексель.

Такая схема бухгалтерских проводок следует из Инструкции к плану счетов (счета 60, 76) и пункта 2 письма Минфина России от 31 октября 1994 г. № 142. Именно это письмо разъясняет порядок отражения в бухучете операций с собственными векселями организации (п. 13 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Хотя этот документ принят в исполнение старого законодательства о бухучете, применять его положения можно и сейчас с поправкой на новый План счетов.

Ситуация: нужно ли вести учет выданных собственных векселей на забалансовом счете 009?

Да, нужно.

Выданный собственный вексель является обеспечением и подтверждением обязательства, которое дает организации право на отсрочку платежа. Это следует из статьи 815 Гражданского кодекса РФ, статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Инструкцией к плану счетов для отражения выданных организацией обеспечений предусмотрен счет 009 «Обеспечения обязательств и платежей выданные».

Кроме того, необходимость такой бухгалтерской записи подтверждена пунктом 8 письма Минфина России от 31 октября 1994 г. № 142. Именно это письмо разъясняет порядок отражения в бухучете операций с собственными векселями организации (п. 13 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Хотя этот документ принят в исполнение старого законодательства о бухучете, применять его положения можно и сейчас с поправкой на новый План счетов.

При использовании забалансового счета в учете делайте такие записи.

– При выдаче обеспечения:

Дебет 009 – отражена сумма выданного обеспечения.

– При погашении задолженности:

Кредит 009 – списана сумма (часть суммы) выданного обеспечения.

Вместе с тем, организация должна отражать достоверную информацию о движении векселей в разрезе аналитического учета по балансовым счетам (например, 60, 76). В этом случае необходимость в отражении операций по выдаче и погашению собственных векселей за балансом (на счете 009) отсутствует (п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ).

Факт передачи векселя подтвердите первичным документом, составленным в произвольной форме, унифицированного бланка для этого не предусмотрено. Например, это может быть акт приема-передачи собственных векселей. Составьте его с учетом требований к первичным документам.

Ситуация: как в бухучете отразить операцию по передаче собственного векселя за товары (работы, услуги), если она оформлена соглашением о новации? Задолженность по оплате товаров (работ, услуг) новирована в заемное обязательство.

Отразите как обеспечение обязательства по договору займа.

Статьей 818 Гражданского кодекса РФ определено, что по соглашению сторон долг может быть заменен заемным обязательством. Такая замена признается новацией и оформляется как договор займа (ст. 414 и 808 ГК РФ). С момента, как заключено соглашение о новации долга по оплате товаров в заемное обязательство, задолженность организации по оплате товаров прекращается и возникает обязательство организации по займу, обеспеченному векселем (п. 1 ст. 414 ГК РФ).

В зависимости от срока обращения собственного векселя операции с ним отражайте на отдельном субсчете (например, «Расчеты по векселям выданным») к счету:

- 66 «Расчеты по краткосрочным кредитам и займам», если вексель выдан на срок менее одного года;

- 67 «Расчеты по долгосрочным кредитам и займам», если заем (кредит) выдан на срок более одного года.

В учете сделайте такие проводки:

Дебет 60 (76) Кредит 66 (67) субсчет «Расчеты по векселям выданным» – новирована задолженность по оплате товаров (работ, услуг) в заемное обязательство, обеспеченное собственным векселем.

Это следует из пунктов 1 и 2 ПБУ 15/2008 и Инструкции к плану счетов (счета 66, 67, 009).

Подробнее об отражении в бухучете заемных обязательств см. Как отразить в бухучете операции по получению займа (кредита).

Читайте также: Практический пример применения нелинейного метода начисления амортизации

Пример отражения в бухучете операций по передаче и погашению собственного векселя организации, переданного в обеспечение приобретаемых товаров

В феврале ООО «Альфа» заключило договор купли-продажи товаров с ООО «Торговая » на сумму 3 540 000 руб. (в т. ч. НДС – 540 000 руб.). Согласно условиям договора в обеспечение обязательства оплаты товара «Альфа» передает собственный вексель номинальной стоимостью 3 540 000 руб. со сроком погашения не ранее 18 марта текущего года.

В этом же месяце «Гермес» отгрузил товары «Альфе», а «Альфа» передала «Гермесу» вексель по акту приема-передачи.

Для отражения операции по передаче и погашению собственного векселя, переданного в обеспечение приобретенных товаров, бухгалтер открыл к счету 60 «Расчеты с поставщиками и подрядчиками» субсчета – «Расчеты по приобретенным товарам (работам, .

В феврале в учете организации сделаны записи:

Дебет 41 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» – 3 000 000 руб. (3 540 000 руб. – 540 000 руб.) – оприходованы приобретенные товары;

Дебет 19 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» – 540 000 руб. – учтен входной НДС по приобретенным товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 540 000 руб. – принят к вычету НДС по приобретенным товарам;

Дебет 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» Кредит 60 субсчет «Расчеты по векселям выданным» – 3 540 000 руб. – выдан собственный вексель в обеспечение задолженности по приобретаемым товарам.

В марте «Гермес» предъявил вексель «Альфы» к платежу. «Альфа» полностью оплатила долг.

Бухгалтер «Альфы» отразил эту операцию так:

Дебет 60 субсчет «Расчеты по векселям выданным» Кредит 51 – 3 540 000 руб. – погашена задолженность по приобретенным товарам, обеспеченная собственным векселем.

Заполнение шапки и основной части акта

В шапке прописывается наименование составленного документа и кратко указывается смысл, чуть ниже – где оформлен и дата.

Указывается номер, а также дата договора (если акт является его приложением).

Основная часть включает названия предприятий/организаций и информацию об их представителях (на основании документов, удостоверяющих личность).

Информацию о приеме-передаче ценной бумаги удобно представить в табличном виде, где названия столбцов будут следующими:

- № п/п;

- вид (простой/переводной);

- серия, номер;

- сумма;

- векселедатель;

- процент;

- место и дата составления;

- срок платежа и место.

Указать сведения об авалистах, акцепте, индоссантах и иную необходимую информацию.

Если выполняются условия договора, акт дополняется соответствующей ссылкой. Необходимо указать обязательство, для исполнения которого оформлен вексель. Например: «При поставке … по договору №… от… ООО «…» выписан счет-фактура №… от …».

После таблицы подытоживается количество и общая сумма передаваемых векселей. Значения прописываются как цифрами, так и прописью.

Указываем, какое количество актов составляется и кому сколько передается. Обычно каждой из сторон отдается по экземпляру (заверенной копии). Если акт оформлен между двумя организациями, делается соответствующая запись в книге регистрации.

Причины возникновения спорной ситуации

ООО «Континент» выдвинуло в адрес ООО «СтройВертикаль» требования о выплате долга по векселю, набежавшие по нему проценты и пени. История возникновения задолженности была следующей.

27 марта 2014 года Ответчик отдал по акту спорный вексель ООО «ГрандСервис» в счет оплаты строительно-монтажных работ на общую сумму 2,6 млн. рублей. Данная организация в этот же день 27 марта 2014 года вручила ценную бумагу Истцу, сделав об этом надпись на его обратной стороне. В документе было зафиксировано, что в момент его предъявления наступает обязанность по погашению долга.

Из имеющихся в деле материалов следовало, что между сторонами судебного процесса имелись договорные отношения в 2012 и 2013 годах, связанные с выполнением строительных работ. В 2013 году организациями был составлен подписан некорректный акт сверки взаимных расчетов, по которому ООО «Континент» погасило долг в большем размере, чем было необходимо. Поэтому 27 марта 2014 года ООО «Континент» передало по акту данный вексель ООО «СтройВертикаль» с целью получения по нему переплаченных денег, но Ответчик не произвел оплату.

Спустя 2 года и 11 месяцев в феврале 2021 года ООО «Континент» передало Гадельшину Р.Р. по вышеуказанному векселю возможность потребовать возврат долга на прописанную в нем сумму и проценты за использование чужих денежных средств, о чем был заключен договор. Договором было предусмотрено право потребовать внесения платы по долговой бумаге ввиду ее передачи Обществом для оплаты должнику – ООО «СтройВертикаль».

В июле 2021 года Гадельшин Р.Р. обратился в местный суд в г. Уфа Республики Башкортостан с заявлением к ООО «СтройВертикаль». Он требовал оплату долговой суммы по спорному векселю, а также проценты за использование данных денег. Одновременно Общество подало встречный иск к Гадельшину Р.Р. и ООО «Континент», в котором просило суд о признании договора передачи прав требования недействительным.

Районный судья сделал несколько выводов, важных для арбитражного суда 1-ой инстанции по рассматриваемому делу, а именно:

- вексель прекратил свое существование, так как Истец предъявил его в счет оплаты своего долга;

- суд принял доводы ООО «СтройВертикаль» о прекращении обязательства по спорному векселю;

- ООО «Континет» поступило недобросовестно, так как знало о погашении долга.

В октябре 2021 года стороны расторгли договор об уступке прав, в связи с чем, ООО «Континент» от своего имени обратилось в АС Республики Башкортостан к Ответчику с такими же требованиями, которые заявлял Гадельшин Р.Р. ранее в суде общей юрисдикции.

В деле приняли также участие два временных управляющих ООО «СтройВертикаль» — Емельянов А.В. И Гадельшин Р.Р., в числе лиц, не выставляющих самостоятельные требования касательно рассматриваемого спора (третьи лица).

АС Республики Башкортостан не признал иск, так как простой вексель не был фактически предъявлен к оплате, а был отдан по акту в счет оплаты долга Истца перед Ответчиком. Также суд акцентировал внимание на том, что Истец опоздал с подачей иска в суд по данному спору. Общество посчитало принятое решение незаконным и обжаловало его в апелляцию.