Хозяйственная деятельность организаций далеко не всегда ограничивается одним регионом и, соответственно, по тем или иным служебным надобностям сотрудники компаний отправляются для выполнения служебных заданий в командировки. Согласно положениям ст.166 ТК РФ, служебная командировка это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы*.

*Местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором. Место работы является обязательным для включения в трудовой договор условием в соответствии с положениями ст.57 ТК РФ.

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

Обратите внимание: Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

На основании ст.167 ТК РФ, при направлении работника в служебную командировку ему гарантируются:

Читайте также: Незавершенное производство (НЗП): Учет в ПСБУ и оценка

- сохранение места работы (должности) и среднего заработка,

- а также — возмещение расходов, связанных со служебной командировкой.

Расходами, связанными со служебной командировкой являются:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Все вышеперечисленные расходы работодатель обязан возместить сотруднику на основании положений ст.168 ТК РФ. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются:

- либо коллективным договором,

- либо локальным нормативным актом организации.

В нашей статье мы поговорим о выплате суточных командированным работникам, а так же о порядке налогообложении НДФЛ данных выплат.

- Порядок выплаты суточных, при командировках внутри страны

- Суточные при командировке за границу

- Какие расходы возмещаются командированному работнику

- Суточные для сотрудников, работающих по гражданско-правовым договорам

- НДФЛ с суточных

- Итоги

- НДФЛ с суточных при однодневных командировках

- Сверхнормативные суточные

Порядок выплаты суточных, при командировках внутри страны

Согласно п.11 Постановления №749, суточные возмещаются работнику за каждый день нахождения в командировке, включая:

- выходные и нерабочие праздничные дни,

- а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства:

- суточные не выплачиваются.

При этом вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом:

- дальности расстояния,

- условий транспортного сообщения,

- характера выполняемого задания,

а также необходимости создания работнику условий для отдыха.

В соответствии с п.25 Постановления №749,работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке:

- возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении),

- выплачиваются суточные

в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

Кроме того, работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством РФ.

Суточные при командировке за границу

При направлении сотрудников в зарубежную командировку действует особый порядок оплаты суточных.

Согласно п.16 Постановления №749, выплата суточных, причитающихся работнику в связи с зарубежной командировкой, осуществляются в соответствии с Федеральным законом от 10.12.2003г. №173-ФЗ«О валютном регулировании и валютном контроле».

Согласно пп.9 п.1 ст.9 закона №173-ФЗ, между резидентами разрешено осуществление валютных операций при выплате сточных физическим лицам, связанных со служебной командировкой за пределы территории РФ.

То есть суточные сотруднику, едущему в заграничную командировку, российская организация может выдать в валюте той страны, куда он направляется и это не будет противоречить положениям действующего законодательства.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории РФ осуществляется в размерах, определяемых:

- коллективным договором,

- локальным нормативным актом (приказом, положением о командировках и т.п.).

За время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

- При проезде по территории РФ — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории РФ

- При проезде по территории иностранного государства — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

При следовании работника с территории РФ дата пересечения государственной границы РФ:

- включается в дни, за которые суточные выплачиваются в иностранной валюте.

При следовании на территорию РФ дата пересечения государственной границы РФ:

Читайте также: Списание компьютерной техники (причины, в связи с износом) в 2021

- включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

В соответствии с п.19 Постановления №749,при направлении работника в командировку на территории государств — участников СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются:

- по отметкам в командировочном удостоверении, оформленном как при командировании в пределах территории РФ.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, установленных организацией для командировок на территории иностранных государств.

При направлении работника в командировку на территорию иностранного государства ему дополнительно возмещаются:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

К возмещаемым расходам относятся, в том числе, расходы работника, связанные с обменом российских рублей на иностранную валюту.

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

Во время нахождения сотрудника в командировке ему выплачивается средний заработок (ст. 167 ТК РФ). Расчет среднего заработка регламентируется положением «Об особенностях порядка исчисления средней заработной платы», утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (ч. 7 ст. 139 ТК РФ) и ст. 139 ТК РФ.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

Данные аспекты регламентируются положением «Об особенностях направления работников в служебные командировки», утвержденным постановлением Правительства РФ от 13.10.2008 № 749.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

С примером такого внутреннего документа вы можете ознакомиться в статье «Положение о служебных командировках — образец».

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Суточные для сотрудников, работающих по гражданско-правовым договорам

Если сотрудник, отправленный в командировку работает по гражданско-правовому договору, опираться на нормы законодательства, действующие в случае наличия трудовых отношений между работником и компанией — нельзя.

Так как на сотрудников, работающих по договору ГПХ, нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Соответственно, гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор и в случае с договором ГПХ не применимы.

Аналогичная норма содержится и в п.2 Постановления №749:

Читайте также: Многолетние насаждения: позиция Минфина по налогу на имущество

- В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

Таким образом, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей служебной командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует.

Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же — не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ.

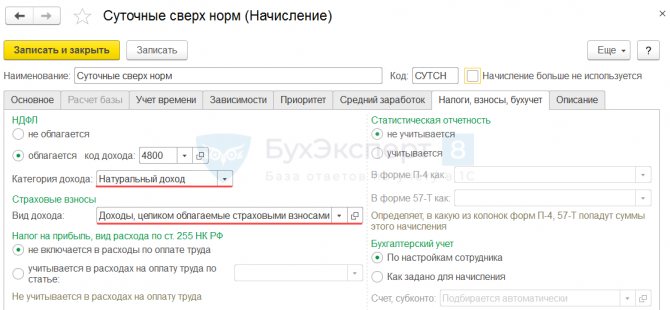

НДФЛ с суточных

Выплата суточных не образует налогооблагаемого дохода по НДФЛ, так как не является доходом сотрудника.

Такие выплаты не облагаются НДФЛ в пределах норм, установленных п.3 ст.217 НК РФ:

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но:

- не более 700 рублей за каждый день нахождения в командировке на территории РФ,

- не более 2 500 рублей за каждый день нахождения в заграничной командировке.

Таким образом, сумма суточных, которая превышает указанные размеры, будет являться доходом сотрудника и полежит налогообложению НДФЛ. Соответственно, компания — работодатель должна рассчитать, удержать и перечислить в бюджет соответствующие суммы НДФЛ.

При этом, согласно пп.1 п.1 ст.223 НК РФ, при получении доходов в денежной форме дата фактического получения такового определяется как день выплаты дохода.

Если организация выдает суточные в иностранной валюте, то ей необходимо проверить – не превысили ли они установленный лимит в рублях.

Для этого сумма «валютных» суточных пересчитывается в рубли по курсу ЦБ РФ, действующему на дату их выплаты сотруднику. И если рублевый эквивалент превысит установленную норму (2500 руб. в день), то с образовавшейся разницы нужно удержать и перечислить в бюджет НДФЛ.

Итоги

Компенсация командировочных расходов не облагается НДФЛ, если эти расходы подтверждены документально. Что касается налогообложения суточных, то они не облагаются НДФЛ только в пределах норм.

Что грозит налоговому агенту за неуплату НДФЛ, читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?».

Источники:

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24.12.2007 № 922

- Постановление Правительства РФ от 13.10.2008 № 749

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

НДФЛ с суточных при однодневных командировках

Как уже упоминалось выше, при командировках в местность, где работник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются в соответствии с п.11Постановления№749.

Однако, никто не мешает компании предусмотреть в своем коллективном договоре или ином локальном нормативном акте компенсационные выплаты, причитающиеся сотрудникам, направляемым в однодневные командировки.

При этом, данные суммы можно не облагать НДФЛ в пределах 700 руб., если командировка на территории РФ и в пределах 2500 руб. – при заграничных командировках.

Такую позицию выразил Минфин в своем Письме от 01.03.2013г.№03-04-07/6189 (данное Письмо размещено на официальном сайте ФНС в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»):

«В отношении компенсационных выплат, связанных с возмещением командировочных расходов, следует иметь в виду, что согласно абз.12 п.3 ст.217 Кодекса указанные выплаты, за исключением суточных, освобождаются от налогообложения в пределах фактически произведенных и документально подтвержденных целевых расходов на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходов, связанных с обменом наличной валюты или чека в банке на наличную иностранную валюту.

То есть в соответствии с п.3 ст.217 Кодекса только суточные не требуют документального подтверждения их использования. В отношении выплат, компенсирующих все остальные расходы налогоплательщика, связанные с командировкой, для их освобождения от налогообложения требуется документальное подтверждение произведенных расходов.

Таким образом, если денежные средства, выплачиваемые работнику при направлении в однодневную командировку, не являются суточными, а относятся в соответствии со ст.168 Трудового кодекса Российской Федерации к иным расходам, связанным со служебной командировкой, произведенным работником с разрешения или ведома работодателя, они могут быть учтены в составе доходов, освобождаемых от налогообложения, в полном объеме при наличии документального подтверждения произведенных за счет указанных денежных средств расходов.

При отсутствии документального подтверждения осуществления вышеуказанных расходов денежные средства, выплачиваемые работникам при однодневных командировках взамен суточных, могут в соответствии с Постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 11.09.2012 №4357/12 освобождаться от налогообложения в пределах 700 руб. при нахождении в командировке на территории Российской Федерации и 2500 руб. при нахождении в заграничной командировке.»

Аналогичную позицию Минфин высказал и в своем Письме от 05.03.2013 №03-04-06/6472.

Минфин ссылается на Постановление Президиум ВАСот 11.09.2012 №4357/12, в котором суд указал, что:

«Суточные выплачиваются работникам при направлении их в командировку для исполнения трудовых функций вне места постоянной работы на срок не менее суток и предназначены для компенсации расходов, связанных с проживанием вне места постоянного жительства.

При направлении работников в однодневную командировку, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются, а произведенные выплаты не являются суточными исходя из определения, содержащегося в трудовом законодательстве.

Вместе с тем в силу статей 167 и 168 Трудового кодекса работнику возмещаются иные расходы, связанные со служебной командировкой, произведенные с разрешения или ведома работодателя.

Согласно абзацу десятому пункта 3 статьи 217 Налогового кодекса (в редакции, действовавшей в спорный период) при оплате работодателем налогоплательщику расходов на командировки в доход, подлежащий обложению налогом на доходы физических лиц, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации.

Применительно к положениям указанной нормы размер выплачиваемого работодателем при однодневных командировках возмещения, не включаемого в подлежащий налогообложению доход, также ограничен суммой 700 рублей.

Таким образом, выплаченные суммы не являются суточными в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника.»

Читайте также: Как написать заявление на выдачу подотчетных сумм (образец)

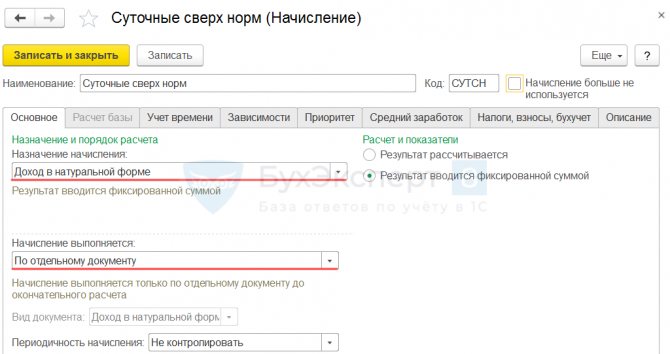

Сверхнормативные суточные

Сверхнормативными суточными называют суммы, превышающие установленный лимит, с которого не уплачивается НДФЛ. Рассмотрим на примере.

Пример. НДФЛ со сверхнормативных суточных

Сотрудник Иванов А.А. был в командировке внутри страны 4 дня с 22 по 25 ноября 2021 года. 26 ноября он представил авансовый отчет по командировке на территории РФ, где указаны суточные за 4 дня командировки в размере 4000 руб. (4 дня × 1000 руб./день). Сумма суточных сверх нормы составила (1000 руб. – 700 руб.) × 4 = 1200 руб.

НДФЛ со сверхнормативных суточных составит 156 руб. (1200 руб. × 13%).