05.03.2019

Выплата и получение дивидендов в ООО считается закономерным итогом ее хозяйственной деятельности за отчетный период. Поэтому грамотный и законный порядок проведения и оформления этой операции имеет очень важное значение. Наша новая статья расскажет читателя о том, как сегодня проходит данный в процесс в большинстве встречаются на пути участников в ходе распределения прибыли.

Уточнение термина

Начнем с того, что закон об ООО № 14 – ФЗ от 08.02.1998 года вообще не знает такого понятия, как дивиденды. Вместо него, законодатель использует термин «чистая прибыль». Вот она то и выплачивается владельцу доли при соблюдении всех условий, оговоренных в законе об ООО. С другой стороны, употребление данного термина по отношению к ООО не является такой уж грубой ошибкой. Например, Большой толковый словарь современного русского языка Д.Н. Ушакова (г. Москва, издательство «Альта — Принт», 2005 год) понимает под дивидендами часть прибыли, получаемой собственниками фирмы. К тому же и наши судьи, вынося решение по спорам, касающимся разделу прибыли ООО, зачастую называют её дивидендами.

Раздел прибыли

Согласно законодательным нормам устанавливается правило — если раньше не состоялось разделение полученного дохода – действует налог на прибыль организации. На налог распространяются ставки, действующие в момент перечисления средств. Устанавливаются законами.

Читайте также: Инвентаризация бланков строгой отчетности (образец)

В законодательстве не закрепляется форма производства оплата. Заплатить могут безналичными, наличными средствами, а также в форме натуральной. Решение относительно производимых оплат утверждается обладателями акций организации.

Пример раздела прибыли коммерческой организации ООО «ДАЛЛАС»

Если отчисления производятся за счет средств, сформированных в предыдущий период – организация имеет обязанность по предоставлению документации, дающей основание полагать, что ранее финансовые средства не подлежали разделу.

Когда ранее разделение производилось, то при следующих выплатах суммы подлежат обложению налогом, регламентируемым налоговым законодательством.

Материальные средства компании не разделяются:

- когда уставной капитал больше, чем чистые активы (оценка производится на момент принятия решения);

- учредители приняли решение о банкротстве;

- если не в полном объеме выплачены суммы, составляющие уставной фонд;

- прочие ситуации, закрепленные в законодательстве.

Иногда в уставе заранее закрепляются цели, куда расходуется чистый доход, полученный организацией. В документе отражаются сроки. Преимущественным правом относительно распределения денежных средств обладает собрание, где присутствуют участники организации. Период для выплат равняется трем, шести или двенадцати месяцам.

Отчисления участникам организации производятся за счет чистой прибыли, когда на собрании участников принято данное решение. Указание на распределение содержится в уставных документах.

Поэтому же принципу определяется, какая часть чистой прибыли выплачивается. Относительно частей, причитающихся участникам организации — их определение зависит от размера доли в капитале. В уставной документации указывается иной процесс деления финансов в некоторых ситуациях.

Общая прибыль в ООО

Сроки, отводящиеся на производство выплат, равны 60 дням. Отсчет начинается со дня принятия этого решения. Собрание, где присутствуют все компаньоны, правомочно принять документ относительно уменьшения указанного срока в меньшую сторону. Правила об уменьшении прописываются в уставных документах.

Когда оплата в установленные временные рамки не осуществляется — у участника возникает право, связанное с выдвижением требований относительно доли в прибыли. Правомочие сохраняется в течение трех лет.

Отсчет времени начинается со дня, следующего за тем, когда должна производиться выплата. Если организацией принято решение об увеличении срока выдвижения требования, то закрепляется в уставе.

Если за указанный период времени участник не обратился за получением материальных средств, то сумма подлежит возвращению в организацию и включается в нераспределенную прибыль. Когда имеются доказательства, что на участника оказано давление с целью, его не обращения за долей, то сроки для предъявления требований подлежат восстановлению.

Документальное оформление распределения чистой прибыли

Решение о направлении дивидендов совладельцам юрлица должно быть оформлено соответствующим образом. Если в ООО два и более участников, то оно оформляется протоколом. О порядке составления протокола вы можете прочитать в статье, ранее опубликованной на нашем сайте (Правила проведения общего собрания в ООО и порядок оформления протокола).

Неотражение в протоколе решения о распределении чистой прибыли ведёт к отсутствию самих выплат. Иными словами, участник не может вот так, просто, по своему желанию, потребовать заплатить ему дивиденды, когда ООО не принимало подобного решения, не оформляло его документально и не рассчитывало размеры выплат. Например, участница юрлица обратилась в арбитраж и потребовала перечислить ей дивиденды за последние 5 лет. При этом, она не указала в иске сумму выплат и не представила протоколы, свидетельствующие о том, что ООО вообще распределяло прибыль все эти годы. В итоге арбитраж отказал истице. Мотивируя свой вердикт, судья отметил, что истец не заявил требование, выраженное в материально — денежной форме. Иск о перечислении дивидендов не может носить абстрактный характер и должен содержать конкретные требования в денежном выражении. Ко всему прочему, доходы вообще не могут быть начислены, когда организация не распределяла чистую прибыль и не принимала решение об этом (решение АС г. Москвы по делу №А40 — 78844/18 — 159 — 568 от 24.07.2018 года).

Читайте также: Расходы на подарки с логотипом: как избежать ошибок в налоговом учете (прибыль и НДС)

Если же владельцем Общества является один человек (или юрлицо), то он составляет не протокол, а Решение. В нём он указывает о начислении дивидендов в свою пользу. Подобное решение является обязательным для ООО. Так, единственный учредитель юрлица решил распределить прибыль и выплатить себе порядка 114 миллионов рублей. В дальнейшем он продал компанию и вышел из состава участников. Через некоторое время бывший владелец обратился в ООО и потребовал перечислить деньги на его счет. Однако новые участники отказались сделать это, заявив, что не принимали подобного решения. Тогда гражданин обратился в суд и выиграл дело. Арбитраж взыскал в его пользу все деньги (решение АС Челябинской области по делу №А76 — 31476/2017 от 29.10.2018 года). Исходя из вышесказанного можно сделать вывод, что распоряжение единственного собственника ООО о перечислении себе дивидендов, имеет такую же силу, как и решение собрания совладельцев фирмы.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Периодичность дивидендов

Ст.28 закона об ООО вводит довольно жесткие промежутки времени для расчета, исчисления и выплат владельцам их доходов. Хотя само распоряжение о выплатах и может приниматься каждый квартал, раз в шесть месяцев или даже только один раз в год. Кроме того, периоды, а также процедура перевода денег может устанавливаться самим юрлицом. Однако отрезок времени за который надлежит сделать выплату, не должен быть более 60 дней с момента принятия решения о её проведении.

В случае, когда Общество не перечислит совладельцу его часть дохода после распределения, то он в течении трёх лет, имеет полное право потребовать от юрлица выплатить его. Впрочем, устав компании может предусматривать и более долгий промежуток времени. Однако, в любом случае, он не должен быть более пяти лет. По истечении указанных периодов, невостребованные суммы отражаются в бухучете, как не распределенная прибыль.

Интересно, что по своему правовому содержанию данные периоды являются еще и сроками исковой давности. То есть субъект вправе потребовать выплаты не только у самого ООО, но и через суд. Пропуск вышеуказанных сроков приведёт к отказу в удовлетворении требований. Кстати, они (сроки, понятно) не восстанавливаются даже если после оформления решения о выплате дивидендов возникли какие-либо препятствия к выплате денег.

Например, участники юрлица решили распределить между собой прибыль за 2011 год. Однако вскоре, в отношении их фирмы была введена процедура банкротства. Она растянулась на целых 4 года. В конце концов ООО и кредиторы пришли к мировому соглашению и производство по делу было прекращено. Тогда один из участников обратился в суд и потребовал выплатить ему дивиденды за 2011 год. Он полагал, что процедура банкротства приостановила срок исковой давности. Однако арбитраж отказал ему в этом. Вынося решение, судья заметил, что банкротство не является уважительной причиной для восстановления срока в подобных случаях. Тем более, что закон вообще не предусматривает их восстановления при невыплате дивидендов. Исключение касается только тех случаев, когда участник не подавал требование о выплате в результате угроз или насилия (решение АС Кемеровской области по делу №А27 — 14483/2017 от 04.10.2017 года).

Полную версию статьи читайте на нашем сайте… https://www.gestion.ru/news/gestion/kak-proiskhodit-vyplata-dividendov-v-ooo/

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

Образец протокола

Согласно налоговому законодательству правом, связанным с получением прибыли организации наделяются лица, владеющие частью в капитале компании. Требуется, чтобы на собрании утвердили решение относительно выплаты финансов, и что прибыль, полученная компанией, подлежит делению между компаньонами.

Деление финансов происходит с периодичностью, установленной в уставных документах. Законодатель указывает на невозможность осуществления данной процедуры более чем 1 раз за три месяца.

Прежде чем произведена выплата материальных средств, которые получены организацией, созывается собрание учредителей, где утверждается соответствующее решение и закрепляется в виде протокола. Голосование связано с принятием решения большинством голосов. Отличный порядок закрепляется в уставных бумагах.

В протоколе отображается, каким образом производится выплата финансов компаньонам (используются финансовые средства или имущество организации). Участники путем проведения собрания решают:

Читайте также: Ошибка в вашу пользу, или как вернуть переплату по налогам ИП

- как делятся материальные средства;

- какая часть дохода остается в организации, а какая подлежит распределению;

- срок, относящийся к производству расчета.

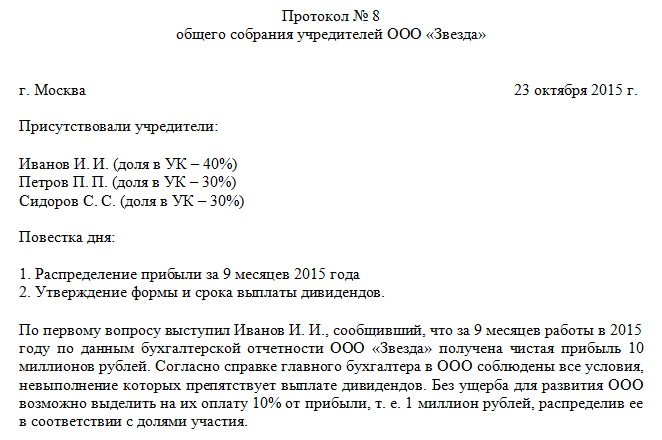

Образец протокола общего собрания учредителей ООО

Когда принято решение о производстве расчета за счет имущества компании — этот момент отражается в протоколе. Возможность деления прибыли подлежит включению в уставную документацию.

Если прибыль выплачивается за счет имущества – в бухгалтерских бумагах отражается реализация собственности компании. Полученный доход зачисляется в сумму, относящуюся к начислению дивидендов.

Если выплата прибыли предназначена учредителю – иностранцу, то зачастую у компаний возникают сложности с решением данного вопроса. Когда в организацию вложены инвестиции из иностранного государства, то оплата производится в той валюте, которая действует в стране участника.

В протоколе собрания необходимо отразить, что распределение дохода производится в соответствии с курсом, установленным Банком РФ в день осуществления выплаты средств.

Выплачиваемые средства иностранному гражданину подлежат налогообложению:

- организация – налог на полученную прибыль исчисляется по ставке, равной 15 процентам;

- физическое лицо – то применяется соответствующий налог на полученный доход в размере 15 процентов от прибыли либо международными актами предусматривается иной размер ставки.

Если передается недвижимое имущество – требуется подписание акта, свидетельствующего о приеме – передаче недвижимости. Необходимо переоформить права владельцев на имущество.

Переоформление проводится в форме регистрации, установленной государством. В протоколе отражаются сведения, касающиеся достигнутой договоренности между учредителями относительно стоимости имущества.

Распределение с одним учредителем

Когда организация создана одним участником – он имеет единоличные полномочия по принятию решения относительно распределения денег. Для принятия данного решения не требуется проведения собрания.

Должен быть в наличии документ, подтверждающий выражение воли учредителя.

В решении должна найти отражения информация:

- размер прибыли, который направляется на оплату;

- способ выплаты дивидендов (указывается, используются материальные средства или имущество компании);

- сроки, когда производится расчет.

Принятый документ выступает основанием для издания приказа на отчисление финансов.