Действия при ошибочном поступлении сумм

Получатель денежных средств может узнать о суммах, ошибочно зачисленных на ее расчетный счет, из банковской выписки. О таких суммах организация должна письменно сообщить в обслуживающий банк. Сделать это нужно в течение десяти дней со дня получения выписки. Основание – пункт 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Форма сообщения об ошибочном зачислении средств законодательно не установлена. Банк может утвердить ее в своих внутренних правилах. Если банк не предоставил организации форму такого документа, то его можно составить в произвольном виде.

По общему правилу денежные средства, которые организация получила на расчетный счет по ошибке, нужно вернуть. Это связано с тем, что такие деньги перечислены на счет организации без оснований, которые предусмотрены законом или договором. А значит, у нее нет законных прав на такие средства. Это следует из статьи 1102 Гражданского кодекса РФ.

Ситуация: в какой срок организация обязана вернуть средства, ошибочно зачисленные на ее расчетный счет?

В случае обнаружения организацией ошибочно зачисленных средств на ее расчетный счет верните такие средства как можно скорее.

Если обязательство не содержит сроков его исполнения и условий, позволяющих определить этот срок, то оно должно быть исполнено в разумный срок после возникновения (п. 2 ст. 314 ГК РФ). То есть организация должна вернуть деньги в разумный срок после того, как она узнала об ошибочном зачислении средств на ее счет.

Узнать об ошибочном зачислении средств на расчетный счет организация может из банковской выписки. При этом она должна письменно сообщить в обслуживающий банк об ошибочном зачислении средств на расчетный счет. Сделать это нужно в течение десяти дней со дня получения выписки. Об этом сказано в пункте 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Именно дата получения банковской выписки является моментом, когда организация должна была узнать об ошибочном зачислении средств на ее счет (п. 26 постановления от 8 октября 1998 г. Пленума Верховного суда РФ № 13, Пленума ВАС РФ № 14).

Однако при анализе банковской выписки организация не всегда может понять, что средства зачислены на ее счет ошибочно (например, при большом количестве покупателей и авансовой форме расчетов). В этом случае датой получения такой информации является момент, когда организация могла получить сведения об ошибочном зачислении средств. При этом в случае судебного разбирательства организация должна доказать, что на основании банковской выписки она не смогла определить, что средства были зачислены на ее счет ошибочно. В таком случае датой получения информации об ошибочном зачислении средств может быть момент, когда организация получила письмо от плательщика средств с просьбой вернуть такой платеж. Подтверждает указанную позицию и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 23 марта 2009 г. № А21-3711/2008, Волго-Вятского округа от 4 мая 2009 г. № А43-28091/2008-39-805, Поволжского округа от 30 марта 2009 г. № А65-7726/2008).

Что считать разумным сроком для возврата ошибочно полученных средств, в законодательстве не сказано. Если организация узнала об ошибочном перечислении денег из банковской выписки, то в письменном сообщении об этом банку можно дать ему указание о немедленном списании ошибочно полученных сумм.

Кроме того, плательщик может указать срок возврата средств в своем письме. Если такого указания нет, то во избежание разногласий и ответственности за необоснованное обогащение уточните дату возврата средств у плательщика. При этом такую договоренность лучше оформить письменно.

Внимание: если организация вовремя не вернет ошибочно зачисленные на ее расчетный счет деньги, то плательщик может взыскать с нее проценты за пользование чужими средствами.

Плательщик начислит проценты на всю сумму ошибочно перечисленных средств. По общему правилу размер процентов определяется исходя из опубликованной Банком России средней ставки процентов по вкладам за соответствующие периоды по местонахождению организации.

Об этом сказано в статье 395 Гражданского кодекса РФ.

Проценты за пользование чужими денежными средствами будут начислены с момента, когда организация узнала (должна была узнать) о необоснованном обогащении, по день возврата средств (п. 2 ст. 1107 ГК РФ).

Ситуация: может ли банк списать ошибочно перечисленные на расчетный счет деньги без распоряжения организации?

Ответ на этот вопрос зависит от условий договора банковского счета.

На практике в большинстве случаев банки прописывают в договоре банковского счета порядок списания ошибочно перечисленных средств с расчетного счета организации. Такое право им дает пункт 2 статьи 854 Гражданского кодекса РФ. Поэтому банк вправе списать средства, ошибочно перечисленные на расчетный счет организации, без ее распоряжения, если такое условие прописано в договоре банковского счета.

Если такого условия в договоре банковского счета нет, то списать ошибочно перечисленные деньги без распоряжения организации банк не вправе.

Организация не обязана возвращать ошибочно полученные средства, перечисленные во исполнение обязательства, в частности:

- до наступления срока исполнения, если обязательством не предусмотрено иное (например, средства, полученные в виде аванса);

- по истечении срока исковой давности (например, если покупатель перечислил организации задолженность, по которой истек срок исковой давности).

Об этом говорится в статье 1109 Гражданского кодекса РФ.

Бухучет

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям» (Инструкция к плану счетов).

Читайте также: Поступление оборудования в 1С 8.3 — пошаговая инструкция

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать. Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

В бухучете возврат (списание) средств, ранее зачисленных на расчетный счет по ошибке, отразите проводкой:

Дебет 76-2 Кредит 51

– списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

Об этом сказано в Инструкции к плану счетов (76, 51).

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

ОСНО

Независимо от метода определения налоговой базы по налогу на прибыль ошибочно полученные суммы не включайте в состав налогооблагаемых доходов организации (ст. 248 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). Такие разъяснения даны Минфином России в письме от 7 ноября 2006 г. № 03-11-04/2/231. Данное письмо разъясняет порядок отражения ошибочно поступивших средств при расчете единого налога по упрощенке. Однако выводы, изложенные в письме, применимы и в целях расчета налога на прибыль.

Если банк списал ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении денежных средств, ошибочно зачисленных и впоследствии списанных с расчетного счета организации

Читайте также: Безвозмездное пользование имуществом: правила составления договора

19 января при проверке банковской выписки бухгалтер ООО «Альфа» обнаружил, что на расчетный счет организации в АКБ «Надежный» зачислены 118 000 руб. (в т. ч. НДС – 18 000 руб.). Деньги поступили от ООО «Торговая ». Поскольку никаких договорных отношений между «Альфой» и «Гермесом» не было, бухгалтер учел 118 000 руб. как ошибочно полученные средства.

НДС к уплате в бюджет с указанной суммы бухгалтер «Альфы» не начислял. Бухгалтер организации написал в обслуживающий банк соответствующее заявление.

В договоре банковского счета, который заключен между «Альфой» и АКБ «Надежный», прописано условие о безакцептном списании сумм, которые были ошибочно зачислены на расчетный счет «Альфы». После рассмотрения банком заявления ошибочно зачисленные средства 21 января были списаны с расчетного счета «Альфы» и возвращены на расчетный счет «Гермеса».

«Альфа» налог на прибыль платит помесячно.

Бухгалтер «Альфы» сделал в учете следующие проводки.

19 января:

Дебет 51 Кредит 76-2 – 118 000 руб. – учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

21 января:

Дебет 76-2 Кредит 51 – 118 000 руб. – списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

При расчете налога на прибыль за январь ошибочно поступившие и впоследствии списанные с расчетного счета суммы (118 000 руб.) бухгалтер не учел.

Ситуация: нужно ли начислить НДС на суммы, поступившие на расчетный счет организации ошибочно?

Нет, не нужно.

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров (выполненных работ, оказанных услуг). Поэтому НДС на них не начисляйте. Такой вывод следует из положений статьи 162 Налогового кодекса РФ. Подтверждает его Минфин России в письме от 2 августа 2010 г. № 03-07-11/329, а также арбитражная практика (см., например, определение ВАС РФ от 30 марта 2011 г. № ВАС-214/11, постановления ФАС Московского округа от 7 февраля 2013 г. № А40-30908/12-107-147, Восточно-Сибирского округа от 13 марта 2007 г. № А10-4085/06-Ф02-330/07-С1).

УСН

Ошибочно полученные суммы не формируют налогооблагаемого дохода организации (п. 1 ст. 346.15 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). В книге учета доходов и расходов, утвержденной приказом Минфина России от 22 октября 2012 г. № 135н, ошибочно поступившие суммы отражать не нужно. Аналогичная точка зрения содержится в письмах Минфина России от 7 ноября 2006 г. № 03-11-04/2/231 и УФНС России по г. Москве от 16 декабря 2004 г. № 21-09/81715.

О том, что поступление на расчетный счет является ошибочным, заранее известно не всегда. Поэтому может возникнуть ситуация, когда полученная сумма все-таки будет включена в состав налогооблагаемых доходов (отражена в графе 4 раздела I книги учета доходов и расходов). В этом случае в книгу учета доходов и расходов нужно внести исправления (п. 1.6 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Если банк списывает ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что при применении упрощенки перечень расходов является закрытым (ст. 346.16 НК РФ). И суммы, которые ошибочно поступили на счет организации, а затем были списаны банком, в этот перечень не входят. Кроме того, указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Проводки по возврату денег и товара в бухгалтерии поставщика (продавца)

Оприходование возвращенного товара в бухгалтерии поставщика производится на основании накладной выданной покупателем на возврат материалов (товаров):

- Д-т 60 счета и К-т 10, 41 счета — на сумму возвращенного товара,

- Д-т 19 счета и К-т 60 — отражен НДС по возвращенному товару.

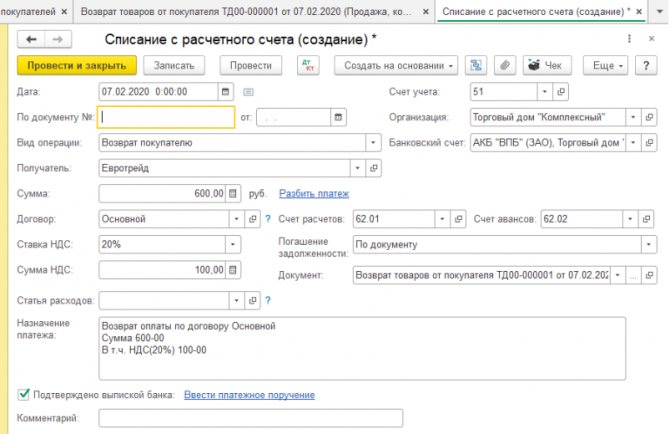

Возврат денег покупателю на расчетный счет за некачественный товар или товар не того ассортимента у поставщика будет выглядеть так:

- Д-т 60 счета и К-т 51 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств покупателю производился непосредственно в кассе продавца то проводки будут выглядеть, как дебет 60 и кредит 50 счета.