Счет 81 в бухгалтерском учете

Сальдо по 81 счету только дебетовое или нулевое.

Организация аналитического учета по счету 81:

Особенности применения 81 счета в бухгалтерском учете:

- Несмотря на то, что счет 81 имеет название «Собственные акции, выкупленные у акционеров», однако этим счетом пользуются не только АО, но и ООО, когда выкупают доли в уставном капитале у участников.

- Также это единственный счет в бухгалтерском учёте, показатели дебетового сальдо которого отражаются в пассиве бухгалтерского баланса в круглых скобках. А именно в разделе 3 «Капитал резервы» баланса по строке 1320 «Собственные акции, выкупленные у акционеров».

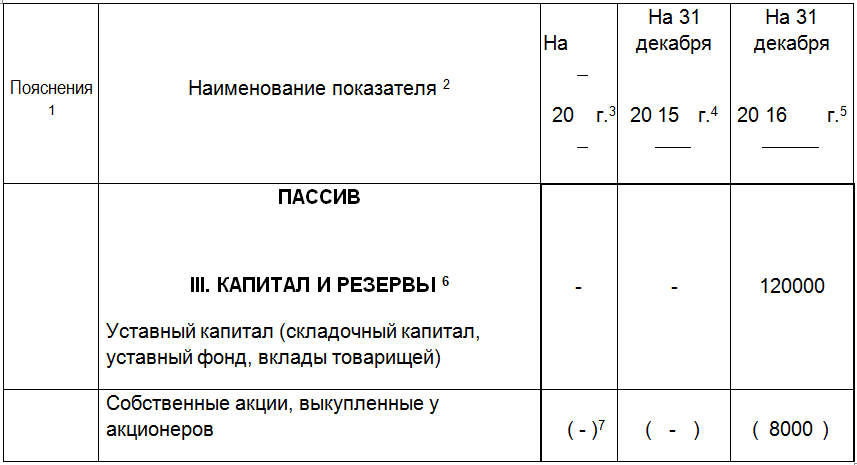

Покажем это на примере. Предположим, по данным организации на 31.12.2016г.:

Читайте также: Бухгалтерский учет и налогообложение в бюджетных, автономных и казенных учреждениях. Дистанционный курс№ПоказателиСумма в руб.1Сальдо кредитовое по счету 80120 000 0002Сальдо дебетовое по счету 818 000 000

Тогда в разделе 3 бухгалтерского баланса на 31.12.2016г. будет следующая запись (тыс.руб.):

Так как счет 81 активный, а отражается счет в пассиве баланса, поэтому сумма показана в скобках.

Возникает вопрос: почему активный счет 81 не отражается в активе баланса?

Ответ: единственная строка в активе баланса, куда могут быть отнесены собственные акции, выкупленные у акционеров это финансовые вложения. Но, согласно п.3 ПБУ 19/02 вышеперечисленные акции не относятся к финвложениям. Счет 81 тесно связан, в частности, с уставным капиталом, поэтому отражается в разделе капитал баланса, но, конечно, со знаком минус (в скобках).

Типовые проводки по счету 81

ДебетКредитСодержание хозяйственной операцииПо дебету счета 818150,51,52,55Оплата собственных акций, выкупленных у акционеров8191.1Доход от продажи акцийПо кредиту счета 817381Собственные акции организации выкуплены ее сотрудниками8081Аннулированы собственные акции, выкупленные у акционеров91.281Расход от продажи акций

Проводки при выкупе и аннулировании собственных акций (долей)

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

Описание операцийСуммаДокумент8175Оприходованы собств. акции9500Бухгалтерская справка7551Оплачена покупка акций9500Платежное поручение исх.

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

ДтКтОписание операцииСуммаДокумент8151Отражен выкуп акций9500Платежное поручение исх.

Если участник является физлицом, необходимо начислить НДФЛ:

ДтКтОписание операцийСуммаДокумент7568Начислена сумма НДФЛ( 9500*13%)1235Бухгалтерская справка

В этом случае сумма перечисление будет выглядеть так:

ДтКтОписание операцииСуммаДокумент7551Перечисление за акции( 9500 — 1235)8265Платежное поручение исх.6851Перечисление НДФЛ1235Платежное поручение исх.

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

ПАО «Березовая роща» выкупило 500 акций по цене 20 рублей за акцию, стоимость акций по номиналу — 25 рублей.

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

ДтКтОписание операцийСуммаДокумент8081Уменьшение уставного капитала (500*25)12500Бухгалтерская справка8191.1Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500)2500Бухгалтерская справка

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 81 «Собственные акции (доли)» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Счет 81 «Собственные акции (доли)» предназначен для обобщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Иные хозяйственные общества и товарищества используют этот счет для учета доли участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

При выкупе акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций (долей) и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы».

В настоящее время весьма актуальна проблема правильного понимания положений налогового законодательства ввиду возможности неоднозначного толкования некоторых норм. В статье проанализирован один из таких существующих на сегодняшний день пробелов в законодательстве.

Если при учреждении акционерного общества часть размещаемых акций не была оплачена акционером в установленный проспектом эмиссии акций срок, в силу п. 1 ст. 34 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) право собственности на выпущенные акции переходит к эмитенту. Общество обязано в течение года реализовать собственные акции либо принять решение об уменьшении уставного капитала. Допустим, общество решило реализовать перешедший к нему пакет акций третьему лицу. Здесь сразу возникают некоторые вопросы:

- как определить цену приобретения собственных акций и цену их последующей реализации, если они не обращаются на организованном рынке ценных бумаг;

- какими нормами законодательства необходимо руководствоваться при определении финансового результата от операции по реализации ценных бумаг;

- возникнут ли у АО доход, облагаемый налогом на прибыль в силу ст. 247 НК РФ, и обязанность уплатить налог с этой сделки;

- каковы будут налоговые последствия сделки, если на момент реализации акции общества были допущены к торгам на организованном рынке ценных бумаг.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации собственные акции, выкупленные у акционеров для целей их последующей перепродажи или аннулирования, отражаются в бухгалтерском учете по дебету счета 81 «Собственные акции (доли)» в корреспонденции со счетами учета денежных средств (51 «Расчетные счета», 50 «Касса»). Если право собственности на акции переходит к обществу вследствие их неоплаты учредителем, на сумму неоплаченного уставного капитала в бухгалтерском учете производится запись по дебету счета 81 и кредиту счета 75 «Расчеты с учредителями».

Утвержден Приказом Минфина России от 31 октября 2000 г. N 94н.

Как уже упоминалось, акции должны быть реализованы обществом не позднее года после их приобретения, в противном случае АО уменьшает свой уставный капитал путем аннулирования собственных акций. Эта операция отражается в бухгалтерском учете проводкой: Д 80 «Уставный капитал» — К 81. Возникающая при этом на счете 81 разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Реализация акций покупателю (покупателям), как правило, происходит по договорам купли-продажи, мены и другим предусмотренным гражданским законодательством договорам. Исполненный договор является основанием для внесения изменений в бухгалтерский учет общества и реестр акционеров.

Дальнейшая реализация акций отражается проводками:

Д 75 — К 81 — отражена задолженность лица, приобретающего акции (в размере номинальной стоимости акций);

Д 75 — К 83 «Добавочный капитал» — отражена задолженность лица, приобретающего акции (на сумму превышения ценой реализации номинальной стоимости);

Д 51 — К 75 — поступили средства от покупателя в оплату приобретенных акций.

Примеры операций и проводок по 81 счету

Пример №1. Выкуп акций и дальнейшая их продажа

Допустим, по заявлению акционера, который является работником организации, ПАО выкупает 1500 акций номиналом 1 рубль и ценой выкупа 2300 руб. Далее ПАО продает акции физ.лицу по цене 2400 руб. Реестр акционеров ведет депозитарий.

Проводки по 81 счету, сделанные в организации:

ДтКтСумма (руб.)Содержание хозяйственной операцииДокумент8173*3 450 000Выкуп акций. В депозитарии акции списываются со счета акционера и зачисляются на счет организации по номиналуВыписка из реестра акционеров73513 450 000Оплата за акцииВыписка банкаДальнейшая продажа акций51753 600 000Поступление денег за проданные акции. В депозитарии акции списываются со счета организации и зачисляются на счет физлица- акционера по номиналуВыписка банка75813 450 000Акции списаны с бухучетаВыписка из реестра акционеров7591150 000Доход от продажи акцийБухгалтерская справка-расчет

Учет операций по выкупу собственных акций

Автор публикации

Читайте также: Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Леснова Юлия Вячеславовна

директор ООО АФ «Аудиторско-консалтинговый центр».

Акции компании, полностью оплаченные акционерами, выкупленные у них компанией-эмитентом и находящиеся у нее на балансе для дальнейшей перепродажи, называются казначейскими акциями. Выкуп казначейских акций компанией-эмитентом производится или на открытом (вторичном) рынке, или путем тендера.

Рыночная стоимость компании (или рыночная капитализация) – это суммарная рыночная стоимость ее акций, котирующихся на рынке. С точки зрения акционера, который собирается получить доход от продажи акций компании, именно эта оценка является самой главной.

Поэтому компании выкупают собственные акции для повышения акционерной стоимости компании. Так как после выкупа казначейских акций количество акций, находящихся в свободном обращении, снижается, соответственно, показатель прибыли на одну находящуюся в обращении акцию возрастает, что приводит к росту цены акции.

Пример 1

получила прибыль в размере 5 000 000 у. д. е., и 50 % от данной суммы предполагается выплатить в виде дивидендов по обыкновенным акциям.

В обращении находится 1 000 000 обыкновенных акций, рыночная цена одной акции 25 у. д. е. Компания может направить сумму 2 500 000 у. д. е. на выкуп 100 000 собственных акций.

Определяем текущее значение прибыли на акцию:

EPS = прибыль или убыток, приходящиеся на держателей обыкновенных акций / средневзвешенное количество акций

в обращении = 5 000 000 у. д. е. / 1 000 000 акций = 5 у. д. е. на акцию.

Прибыль на акцию является одним из основных финансовых показателей, использующихся для оценки компании на фондовом рынке, для сравнения инвестиционной привлекательности компаний и их эффективности.

Определяем коэффициент «цена акции / прибыль на акцию»:

P / E = текущая цена акции / прибыль на акцию = 25 у. д. е. / 5 у. д. е. = 5.

Коэффициент «цена акции / прибыль на акцию» выражает рыночную стоимость единицы прибыли компании, что позволяет проводить сравнительную оценку инвестиционной привлекательности компаний. Этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Меньшее значение коэффициента указывает на то, что прибыль данной компании оценивается на рынке дешевле, чем прибыль той компании, для которой коэффициент больше.

В свою очередь, оценка ожидаемой стоимости акций определяется путем умножения прибыли на акцию компании на среднеотраслевое (или среднее для данной компании) значение коэффициента «цена акции / прибыль на акцию» (P / Е).

Определяем значение прибыли на акцию после выкупа казначейских акций:

EPS = 5 000 000 у. д. е. / 900 000 акций = 5,56 у. д. е. на акцию.

Определяем ожидаемую цену акций после выкупа казначейских акций:

прибыли на акцию после выкупа × коэффициент «цена акции / прибыль на акцию» = 5,56 у. д. е. на акцию × 5 = 27,80 у. д. е. за акцию.

Таким образом, после выкупа компанией части своих акций цена акции увеличится и составит 27,80 у. д. е. за акцию.

Выкуп собственных акций компании осуществляют по ряду причин:

– когда у компании имеются денежные средства, которые могут быть распределены среди акционеров, но она предпочитает распределить их, выкупая акции, а не выплачивая дивиденды. То есть акционеры получают не дивиденды, а капитальную прибыль в виде роста цены акций. Такая замена происходит, если применяются разные ставки налогообложения по выплате дивидендов и на прирост капитала;

Читайте также: Инвентаризация, учет и проводки при ведении забалансовых счетов

– когда компания приходит к выводу, что доля собственности в ее структуре капитала очень существенная. Тогда она привлекает дополнительные заемные средства и выкупает акции. Так как стоимость заемного капитала ниже стоимости собственного капитала, то увеличение доли долга в структуре капитала до размера оптимального уровня ведет к снижению средневзвешенной стоимости капитала (WACC). Чем ниже средневзвешенная стоимость капитала компании, тем выше стоимость компании;

– для реализации выпущенных опционов для своих сотрудников.

Выкуп собственных акций для компаний имеет следующие преимущества:

– Объявление о выкупе акций рассматривается акционерами как положительный сигнал, так как выкуп акций приводит к повышению стоимости акций.

– Выкуп казначейских акций изменяет структуру капитала компании, обеспечивая ее оптимальный уровень.

– Компании, выкупая собственные акции для исполнения опционов для своих сотрудников, избегают необходимости выпускать новые акции, что позволяет избежать разводнения прибыли.

Собственные долевые инструменты компании не подлежат признанию в качестве финансового обязательства вне зависимости от причин, по которым они были выкуплены. Собственные выкупленные акции не являются и активами. Когда приобретаются собственные акции, возникает уменьшение как в активах, так и в акционерном капитале. Владение выкупленными собственными акциями не дает права компании ни голосовать, ни получать дивиденды, ни получать активы при ликвидации.

Согласно МСФО 32 «Финансовые инструменты: представление» собственные долевые инструменты, выкупленные компанией, подлежат вычету из капитала. При покупке, продаже, выпуске или аннулировании собственных долевых инструментов компании прибыль или убыток от данных операций на счет прибылей и убытков не относится. Это объясняется следующим: выкупленные собственные акции не являются активом, и, соответственно, при их реализации не может возникать ни прибыли, ни убытка.

Для отражения выкупленных собственных акций используется два метода:

– метод оценки по стоимости приобретения;

– метод оценки по номинальной стоимости.

При методе оценки по стоимости приобретения выкупленные акции учитываются на счете «Собственные выкупленные акции» по стоимости приобретения. При этом на счета «Обыкновенные акции» и «Дополнительно оплаченный капитал» данная операция влияния не имеет, и, соответственно, они не изменяются, так как количество выпущенных акций не изменилось.

Когда происходит повторное размещение ранее выкупленных акций, счет «Собственные выкупленные акции» кредитуется только на сумму, по которой выкупались данные акции.

Пример 2

01.01.2007 выпустила 1 000 000 обыкновенных акций номинальной стоимостью 2 у. д. е. по цене 17 у. д. е. за акцию. На данную дату компания имела нераспределенную прибыль в сумме 10 000 000 у. д. е.

01.01.2008 компания выкупила собственные акции в количестве 100 000 штук по цене 20 у. д. е.

Собственный капитал на 01.01.2007 будет выглядеть следующим образом:

Наименование статьи Сумма, у. д. е. Акционерный капитал / обыкновенные акции (номинальной стоимостью 2 у. д. е., в количестве 1 000 000 шт.) 2 000 000 Дополнительно оплаченный капитал 15 000 000 Нераспределенная прибыль 10 000 000 Итого собственного капитала 27 000 000

01.01.2008 на момент выкупа собственных акций выполнит следующие проводки:

Дт «Собственные выкупленные акции» – 2 000 000

Кт «Деньги» – 2 000 000

Собственный капитал после приобретения собственных акций будет выглядеть следующим образом:

Наименование статьи Сумма, у. д. е. Акционерный капитал / обыкновенные акции (номинальной стоимостью 2 у. д. е., в количестве 1 000 000 шт.) 2 000 000 Дополнительно оплаченный капитал 15 000 000 Собственные выкупленные акции (100 000 шт.) (2 000 000) Нераспределенная прибыль 10 000 000 Итого собственного капитала 25 000 000

Допустим, в 2009 г. осуществила следующие операции с ранее выкупленными собственными акциями:

– 01.03.2009 продала 25 000 казначейских акций по цене 25 у. д. е. за акцию;

– 01.06.2009 продала 25 000 казначейских акций по цене 22 у. д. е. за акцию;

– 01.09.2009 продала 25 000 казначейских акций по цене 20 у. д. е. за акцию;

– 01.11.2009 продала 10 000 казначейских акций по цене 18 у. д. е. за акцию.

Компания выполнит следующие проводки:

01.03.2009

Дт «Деньги» – 625 000

Кт «Собственные выкупленные акции» – 500 000

Кт «Дополнительно оплаченный капитал по собственным выкупленным акциям» – 125 000

01.06.2009

Дт «Деньги» – 550 000

Кт «Собственные выкупленные акции» – 500 000

Кт «Дополнительно оплаченный капитал по собственным выкупленным акциям» – 50 000

01.09.2009

Дт «Деньги» – 500 000

Кт «Собственные выкупленные акции» – 500 000

01.11.2009

Дт «Деньги» – 180 000

Читайте также: Как и в каких случаях оформляется товарно транспортная накладная

Дт «Дополнительно оплаченный капитал по собственным выкупленным акциям» – 20 000

Кт «Собственные выкупленные акции» – 200 000

Собственный капитал на 01.01.2010 будет выглядеть следующим образом:

Наименование статьи Сумма, у. д. е. Акционерный капитал / обыкновенные акции (номинальной стоимостью 2 у. д. е., в количестве 1 000 000 шт.) 2 000 000 Дополнительно оплаченный капитал 15 000 000 Собственные выкупленные акции (15 000 шт.) (300 000) Дополнительно оплаченный капитал по собственным выкупленным акциям 155 000 Нераспределенная прибыль 10 000 000 Итого собственного капитала 26 855 000

Рассмотрим другой случай. Если выкупленные собственные акции в количестве 100 000 штук продает 01.04.2009 по цене 19,50 у. д. е., то в учете она отразит эту операцию следующим образом:

Дт «Деньги» – 1 950 000

Дт «Нераспределенная прибыль» – 50 000

Кт «Собственные выкупленные акции» – 2 000 000

Собственный капитал на 01.01.2010 будет выглядеть следующим образом:

Наименование статьи Сумма, у. д. е. Акционерный капитал / обыкновенные акции (номинальной стоимостью 2 у. д. е., в количестве 1 000 000 шт.) 2 000 000 Дополнительно оплаченный капитал 15 000 000 Нераспределенная прибыль 9 950 000 Итого собственного капитала 26 950 000

Если кредитовое сальдо на счете «Дополнительно оплаченный капитал по собственным выкупленным акциям» отсутствует, то любое превышение стоимости приобретения над ценой продажи будет дебетоваться на счет «Нераспределенная прибыль».

Если в дальнейшем будет принято решение об изъятии из обращения выкупленных акций, то это приведет к сокращению количества выпущенных акций.

Допустим, что выкупленные собственные акции в количестве 100 000 штук изымает из обращения:

Дт «Акционерный капитал / обыкновенные акции» – 200 000

Дт «Дополнительно оплаченный капитал» – 1 500 000

Дт «Нераспределенная прибыль» – 300 000

Кт «Собственные выкупленные акции» – 2 000 000

Компания дебетует счет «Дополнительно оплаченный капитал» на сумму полученного превышения номинальной стоимости при первоначальной эмиссии акций:

(17 — 2) у. д. е. × 100 000 акций = 1 500 000 у. д. е.

а разницу между стоимостью приобретения и стоимостью размещения данных акций относит на счет «Нераспределенная прибыль»:

2000 000 у. д. е. – 1 700 000 у. д. е. = 300 000 у. д. е.

Собственный капитал на 01.01.2010 в этом случае будет выглядеть следующим образом:

Наименование статьи Сумма, у. д. е. Акционерный капитал / обыкновенные акции (номинальной стоимостью 2 у. д. е., в количестве 900 000 шт.) 1 800 000 Дополнительно оплаченный капитал 13 500 000 Нераспределенная прибыль 9 700 000 Итого собственного капитала 25 000 000

При использовании метода оценки по номинальной стоимости стоимость приобретения выкупленных акций сравнивается с суммой, полученной в момент их первоначального выпуска. Счет «Собственные выкупленные акции» дебетуется на сумму номинальной стоимости акций, а превышение над номинальной стоимостью относится на соответствующий счет «Дополнительно оплаченный капитал», сформированный при первоначальной эмиссии. Любое превышение стоимости приобретения над первоначальной ценой выпуска относится на счет «Нераспределенная прибыль». Если же первоначальная стоимость выпуска акций превышает цену приобретения собственных акций, то эта оставшаяся разница относится со счета «Дополнительно оплаченный капитал» на кредитсчет «Дополнительно оплаченный капитал по собственным выкупленным акциям», т. е. рассматривается как внесение капитала выбывшими акционерами.

Пример 3

Рассмотрим предыдущий пример с применением метода номинальной стоимости.

01.01.2008 компания выкупила собственные акции в количестве 100 000 штук по цене 20 у. д. е.

Дт «Собственные выкупленные акции» – 200 000

Дт «Дополнительно оплаченный капитал» – 1 500 000

Дт «Нераспределенная прибыль» – 300 000

Кт «Деньги» – 2 000 000

Собственный капитал после приобретения собственных акций будет выглядеть следующим образом:

Наименование статьи Сумма, у. д. е. Акционерный капитал / обыкновенные акции (номинальной стоимостью 2 у. д. е., в количестве 1 000 000 шт.) 2 000 000 Дополнительно оплаченный капитал 13 500 000 Собственные выкупленные акции (100 000 шт.) (200 000) Нераспределенная прибыль 9 700 000 Итого собственного капитала 25 000 000

01.03.2009 при продаже 25 000 акций по цене 25 у. д. е. за акцию компания выполнит следующие проводки:

Дт «Деньги» – 625 000

Кт «Собственные выкупленные акции» – 50 000

Кт «Дополнительно оплаченный капитал» – 575 000

01.06.2009 при продаже 25 000 акций по цене 22 у. д. е. за акцию компания выполнит следующие проводки:

Дт «Деньги» – 550 000

Кт «Собственные выкупленные акции» – 50 000

Кт «Дополнительно оплаченный капитал» – 500 000

01.09.2009 при продаже 25 000 казначейских акций по цене 20 у. д. е. за акцию компания выполнит следующие проводки:

Дт «Деньги» – 500 000

Кт «Собственные выкупленные акции» – 50 000

Кт «Дополнительно оплаченный капитал» – 450 000

01.11.2009 при продаже 10 000 казначейских акций по цене 18 у. д. е. за акцию компания выполнит следующие проводки:

Дт «Деньги» – 180 000

Кт «Собственные выкупленные акции» – 20 000

Кт «Дополнительно оплаченный капитал» – 160 000

Допустим, выкупленные 100 000 казначейских акций изымает из обращения. Тогда проводки будут следующими:

Дт «Акционерный капитал / обыкновенные акции» – 200 000

Кт «Собственные выкупленные акции» – 200 000

Собственный капитал после изъятия собственных акций будет выглядеть следующим образом:

Наименование статьи Сумма, у. д. е. Акционерный капитал / обыкновенные акции (номинальной стоимостью 2 у. д. е., в количестве 900 000 шт.) 1 800 000 Дополнительно оплаченный капитал 13 500 000 Нераспределенная прибыль 9 700 000 Итого собственного капитала 25 000 000

Таким образом, независимо от используемого метода суммы по разделу собственного капитала будут одинаковыми, различия возникают в показателях по отдельным структурным элементам раздела.

Поделиться ссылкой на статью в соцсетях: