- Документ 1С: Авансовый отчет по командировке

- Оформление авансового отчета: общие правила

- Авансовый отчет по командировке + сервис Smartway

- Авансовый отчет: срок для предоставления

- Пример. Расчет даты

- Ситуация 1:

- Ситуация 2:

- Ограничения документа Авансовый отчет по командировке

- Ошибки в работе

- Проверка авансовых отчетов подотчетных лиц

- Аналитика затрат

- Отражение командировочных затрат в КУДиР

- Дополнительные материалы

- См. также:

- Похожие публикации

- В какие сроки произвести окончательный расчет с работником по служебной командировке

Документ 1С: Авансовый отчет по командировке

При направлении в командировку работнику возмещаются (ст. 168 ТК РФ):

- расходы на проезд;

- расходы по найму помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Сумму расходов, кроме суточных, работник должен документально подтвердить.

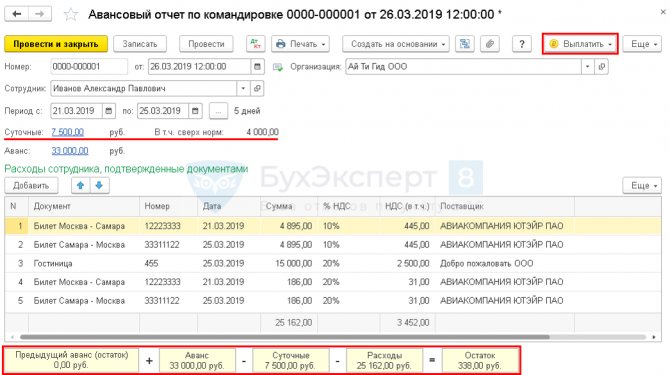

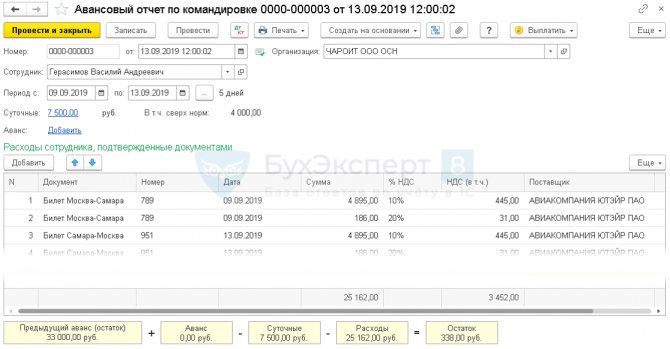

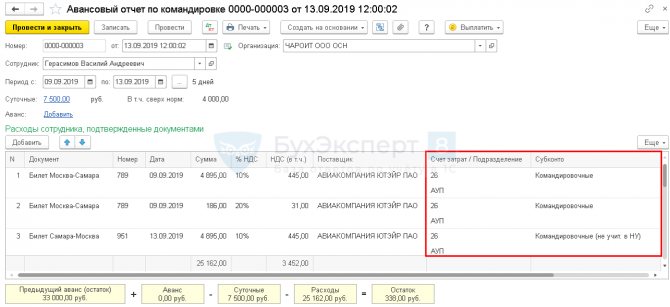

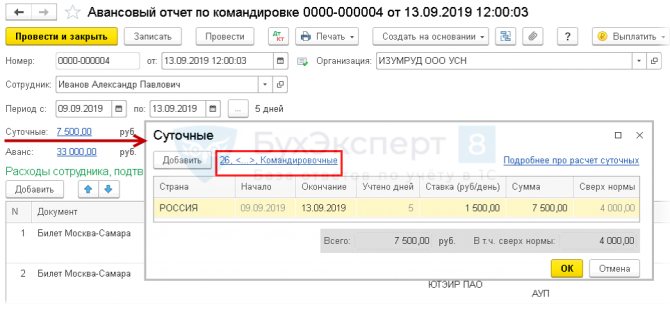

Сотрудник Иванов А.П. направляется в командировку на 5 дней. Иванову выданы денежные средства в сумме 33 000 руб.

По возвращении работник отчитался о полученных суммах и приложил подтверждающие документы. На посадочном талоне обратного билета отсутствует штамп о регистрации полета.

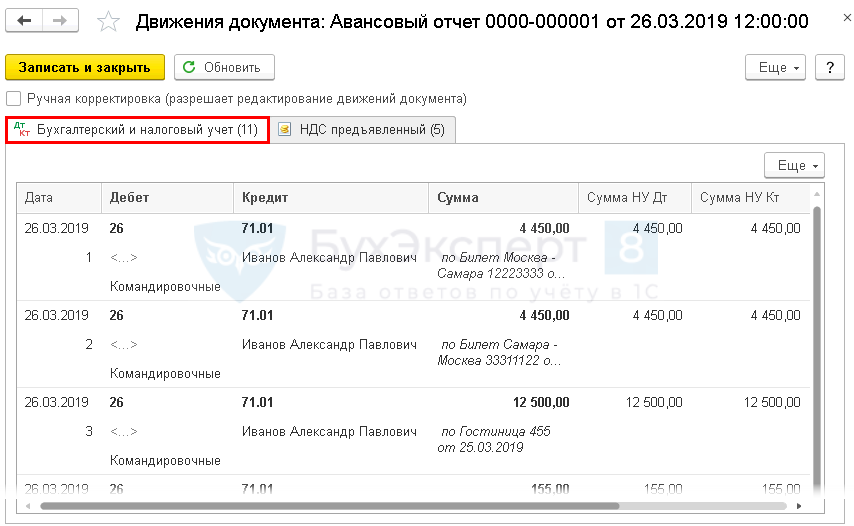

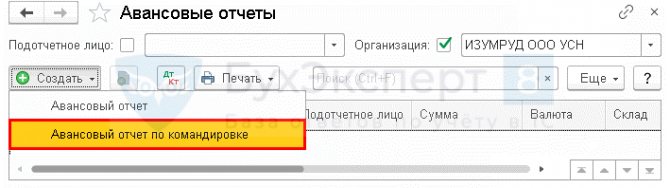

Банк и касса – Касса – Авансовые отчеты – кнопка Создать:

Чтобы в проводках указывалась Статья затрат Командировочные

, надо выполнить настройки: Справочники – Доходы и расходы – Статьи затрат.

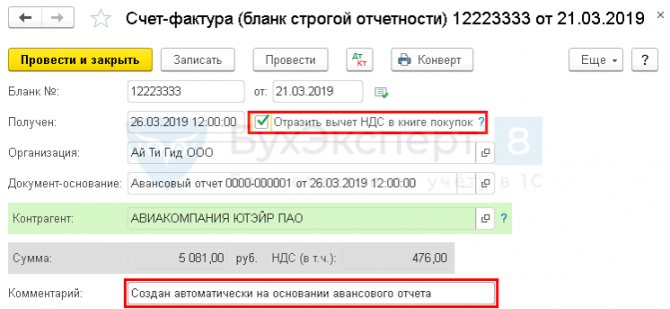

Счет-фактура полученный создается автоматически: Покупки – Покупки – Счета-фактуры полученные.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к комментариям экспертов к Указанию ЦБ от 05.10.2020 № 5587-У.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

отчета вы можете у нас на сайте — см. .

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Авансовый отчет по командировке + сервис Smartway

При подключенном сервисе Smartway

:

- автоматически загружаются все документы по проезду и проживанию, предоставленным через агентство;

- другие документы вносятся в Авансовый отчет по командировке

вручную без аналитики, предоставляемой стандартным документом

Авансовый отчет

; - стоимость билетов, загруженных из Smartway учитывается на счете 76.14 «Приобретение билетов для командировок», отдельно от подотчетных сумм сотрудника на счете 71 «Расчеты с подотчетными лицами».

Авансовый отчет: срок для предоставления

Предоставить документ нужно в течение трех рабочих дней:

- после последнего дня периода, на который деньги были выданы;

- со дня, когда подотчетное лицо приступило к работе (после болезни/отпуска или приезда из командировки).

Пример. Расчет даты

Ситуация 1:

Денежные средства были выданы 15/05/2017 (то есть в понедельник) на 5 рабочих дней.

В этом случае во вторник 16/05/2017 заканчивается первый рабочий день, а пятый – в следующий понедельник, то есть 22/05/2017.

Таким образом, отчет нужно предоставить в течение 3-х рабочих дней с 23/05 до 25/05.

Ситуация 2:

На командировочные расходы были потрачены денежные средства.

Командировка заканчивается 19/05/2017, в пятницу.

Работник выходит на привычное рабочее место 22/05, в понедельник, а для предоставления авансового отчета у него будет 3 дня с 23/05 до 25/05.

Ограничения документа Авансовый отчет по командировке

Нельзя:

- заполнить документ со счетом 71.21 «Расчеты с подотчетными лицами (в валюте)» – при выдаче подотчетных сумм в валюте;

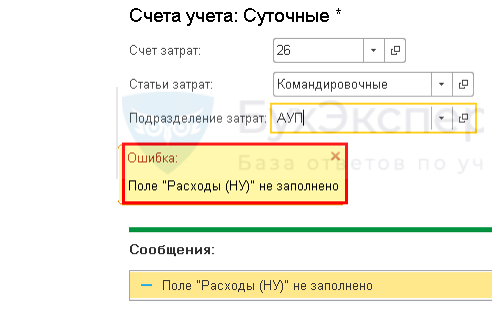

- учесть не принимаемые в УСН расходы (нет соответствующей графы Расходы НУ).

Ошибки в работе

Код

ошибки:

10213360

В Авансовом

отчете по командировке

создаются счета-фактуры на билеты без НДС.

Исправлена: версия 3.0.73

Код

ошибки:

10212901

Если в документе Авансовый

отчет покомандировке

зарегистрированы билеты с выделенной суммой НДС и КПП перевозчика не заполнено, то при проведении ошибочно выдается сообщение Не заполнен КПП.

Статус: Принята к исправлению.

Создаю Авансовый отчет по командировке. В табличной части есть затраты с НДС, но СФ входящий не создается, а сумма налога в проводках списывается на 91.02. Что я делаю не так?

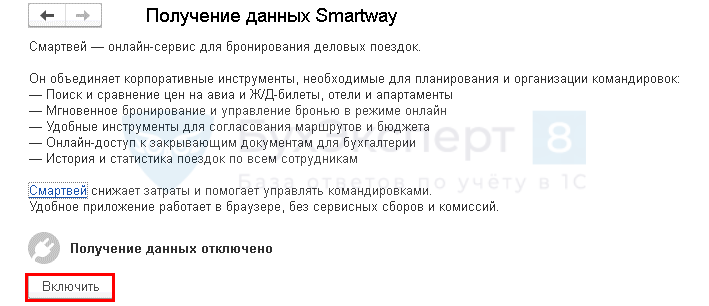

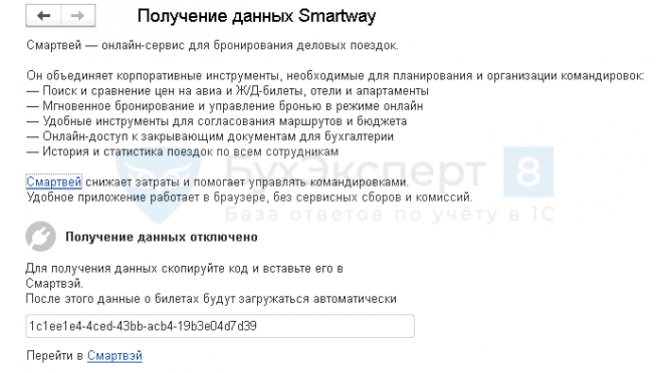

Необходимо проверить Администрирование – Настройки программы – Получение данных Smartway – Включить.

Читайте также: Как производится выплата вознаграждения по агентскому договору

Если кнопка Включить

была нажата, то экран имеет вид:

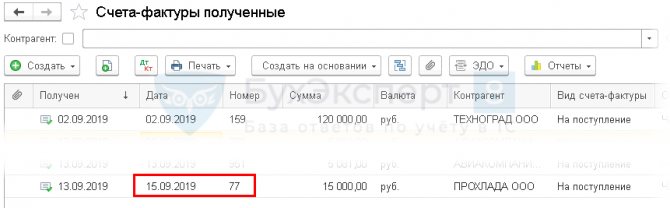

Создали Авансовый отчет по командировке текущей датой, начали заполнять табличную часть, ввели документы с НДС и записали АО. Потом увидели, что надо поменять дату документа с НДС. А СФ автоматически уже создан датой Авансового отчета и поле дата в нем не редактируется. Как изменить дату СФ в записанном документе?

Необходимо перейти в журнал документов, встать курсором на нужный СФ. Правой кнопкой мыши – Изменить выделенные – выбрать аналитику «от…» – указать корректные параметры и сохранить правки по Изменить реквизиты

.

Пожелание по редактированию даты СФ входящего (бланк строгой отчетности) разработчиками зарегистрировано.

АО от 13

.09.2019 №77 =>> АО от

15

.09.2019 №77

Проверка авансовых отчетов подотчетных лиц

Чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

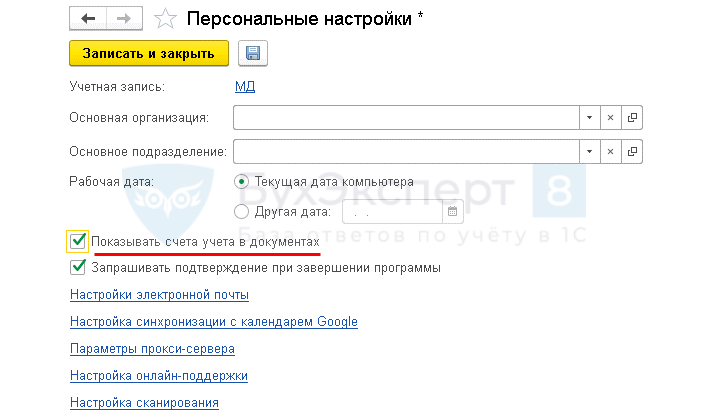

Аналитика затрат

Чтобы указывать Счет

учета затрат

для командировочных расходов в

Авансовом отчете покомандировке

необходимо выполнить настройку Главное – Настройки – Персональные настройки – флажок Показывать счета учета в документах.

Настройка активирует видимость Счета затрат

в документах, в т.ч. в

Авансовый отчет по командировке

.

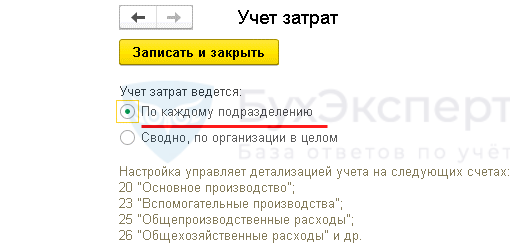

Администрирование – Настройки программы – Параметры учета – Настройка плана счетов – Учет затрат – По каждому подразделению.

Банк и касса – Касса – Авансовые отчеты – кнопка Создать.

Читайте также: Для чего необходима переоценка ОС (основных средств)?

Без флажка Показывать счет учета в документах

.

С флажком Показывать счет учета в

документах

.

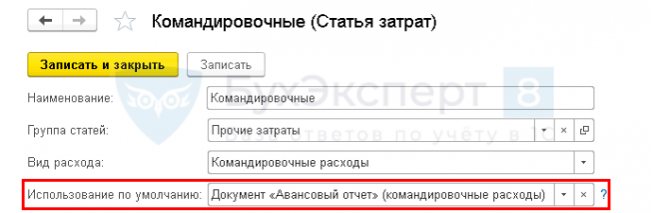

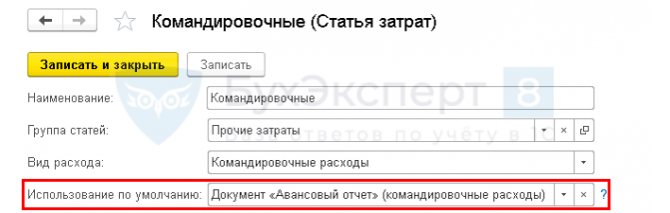

Чтобы в проводках указывалась Статья затрат Командировочные

, надо выполнить настройки: Справочники – Доходы и расходы – Статьи затрат.

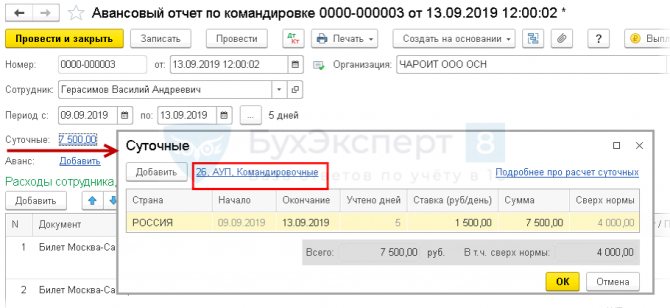

Аналитика для Суточных

задается отдельно – для ее заполнения необходимо перейти по ссылке с суммой суточных.

Отражение командировочных затрат в КУДиР

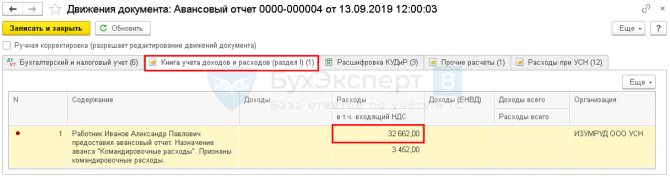

Сотрудник Иванов А.П. направляется в командировку на 5 дней, ему выданы наличные денежные средства в сумме 33 000 руб. По возвращении работник отчитался о полученных суммах и приложил подтверждающие документы. На посадочном талоне обратного билета отсутствует штамп о регистрации полета, другой подтверждающий документ сотрудник не предоставил.

Согласно Положению о командировках в организации суточные по РФ – 1 500 руб. в день

Сумма суточных, рассчитанных в АО по командировке, автоматически попадает в КУДиР.

1С:Предприятие 8.3 (8.3.15.1489), БП, редакция 3.0 (3.0.72.72)

Для УСН

Для коммерческих подписчиков БухЭксперт8

подготовлено расширение, которое решает проблему:

Сумма в КУДиР включает суточные.

Стоимость билетов автоматически попадает в КУДиР, если используется интеграция со Smartway

.

Дополнительные материалы

См. также:

- [19.04.2019 запись] Налоговая отчетность за 1 квартал 2021 — разбираем самое важное в 1С

- [17.09.2019 запись] Поддерживающий семинар БП за август

- Налоговая отчетность за 1 квартал 2021 — разбираем самое важное в 1С, блок Декларация по налогу на прибыль

- Справочник Подразделения

- Как добавить информацию в карточку Подразделения

- Не показываются Счета учета номенклатуры в документах

- Неправильно показывается Счет учета номенклатуры в документах

- Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Авансовый отчет по командировке Доброго времени суток! Помогите, пожалуйста, разобраться с маленьким вопросиком. Столкнулась…

- Документ «Авансовый отчет по командировке» Не нашла в вопросах и ответах, поэтому решила задать вопрос:…

- Непринимаемый в НУ НДС в авиабилетах в документе Авансовый отчет по командировке Добрый день. Конфигурация: Бухгалтерия предприятия, редакция 3.0 (3.0.70.33). Ситуация: Организация…

- Что делать, если авансовый отчет по командировке сотрудник не представил — разъяснения Минфина Законодательством предусмотрен ряд гарантий и компенсаций для сотрудников, которые по…

В какие сроки произвести окончательный расчет с работником по служебной командировке

Ирина Рузова, главный советник отдела конституционного права управления конституционного и международного права Национального центра законодательства и правовых исследований Республики Беларусь

19.03.2019 Совмином и Нацбанком приняты два самостоятельных акта, регламентирующие сходные правоотношения в части определения порядка возмещения расходов, связанных со служебными командировками.

В частности, Совмином принято постановление № 176, которым утверждено Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках <*>.

СправочноДанное постановление вступило в силу 23.03.2019 и распространяет свое действие на отношения, возникшие с 23.03.2019 (т.е. в отношении работников, направленных в служебные командировки, начиная с 23.03.2019).

Правлением Нацбанка, в свою очередь, принято постановление № 117, утвердившее Инструкцию о порядках ведения кассовых операций и расчетов наличными денежными средствами <*>.

СправочноУказанное постановление вступает в силу с 01.06.2019.

Нормами Положения Совмина № 176 установлено, что порядок и сроки представления отчета о расходовании аванса, а также возврата неиспользованных сумм аванса определяются законодательством <*>.

Данная норма отсылает к Инструкции Нацбанка № 117. При этом отчет об израсходованных суммах должен быть представлен работником, получившим денежные средства под отчет на расходы, связанные со служебными командировками, в бухгалтерию не позднее 15 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия <*>. В этот же срок производится окончательный расчет нанимателя с работником <*>.

В то же время на основании норм Положения Совмина № 176 окончательный расчет с командированным работником должен быть произведен не позднее 30 календарных дней с даты представления отчета о расходовании аванса <*>.

Из приведенного анализа усматриваются определенные различия в сроках окончательного расчета с командированным работником, а также в подходах к исчислению данных сроков (в одном случае срок исчисляется со дня возвращения работника из служебной командировки, в другом – с даты представления отчета).

В такой ситуации возникает дилемма: каким из НПА следует руководствоваться при решении вопроса об окончательном расчете с работником, вернувшимся из служебной командировки.

Чтобы ответить на данный вопрос, необходимо проанализировать полномочия Совмина и Нацбанка на регулирование правоотношений, связанных с возмещением расходов при служебных командировках, и определить место рассматриваемых актов Правительства и Нацбанка в иерархии НПА.

Так, исходя из преамбулы постановления Совмина № 176 «О порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках», данный акт принят на основании полномочий, предоставленных Совмину ч. 3 ст. 95 ТК, нормами которой предусмотрено, что порядок и размеры возмещения расходов при служебных командировках определяются Правительством или уполномоченным им органом.

Читайте также: Счет 51 в бухгалтерском учете: значение, проводки и примеры

В Банковском кодексе не содержится прямого полномочия Нацбанка на регулирование вопросов, связанных с порядком возмещения работникам расходов, связанных со служебными командировками.

Кроме того, исходя из п. 1 Инструкции Нацбанка № 117 расчеты между работником и нанимателем не являются предметом регулирования Инструкции Нацбанка № 117.

Принимая во внимание, что взаимоотношения работника с нанимателем лежат в плоскости трудовых отношений, можно сделать вывод, что специально уполномоченным органом на регулирование порядка возмещения расходов при служебных командировках определен Совмин <*>.

В то же время п. 12 ст. 23 Закона № 130-З установлено, что НПА, принятый нормотворческим органом, имеет большую юридическую силу по отношению к НПА другого нормотворческого органа одного уровня, если нормотворческий орган, принявший такой акт, специально уполномочен на правовое регулирование определенной сферы общественных отношений.

Вывод, что акты Правительства и Нацбанка могут быть отнесены к одному уровню, можно сделать на основании следующего.

Во-первых, с учетом закрепленного в законодательстве статуса Совмина и Нацбанка эти органы не находятся в соподчинении между собой.

Во-вторых, Совмин и Нацбанк обладают правом принятия совместных НПА. Такое право может быть реализовано нормотворческими органами лишь при условии, что один из органов не является вышестоящим по отношению к другому <*>.

Таким образом, нормативные предписания Положения Совмина № 176 в части определения порядка окончательного расчета с работником, вернувшимся из командировки, могут рассматриваться как предписания, имеющие большую юридическую силу по отношению к соответствующим нормам Инструкции Нацбанка № 117.

В дополнение необходимо отметить, что правом дачи разъяснений по вопросам применения нормативных предписаний Положения Совмина № 176 наделено Минтруда и соцзащиты <*>. Разъяснения по применению Инструкции Нацбанка № 117 при необходимости могут быть даны непосредственно Нацбанком как органом, осуществляющим правовое регулирование в области денежного обращения.