- Контур.Бухгалтерия — веб-сервис для малого бизнеса!

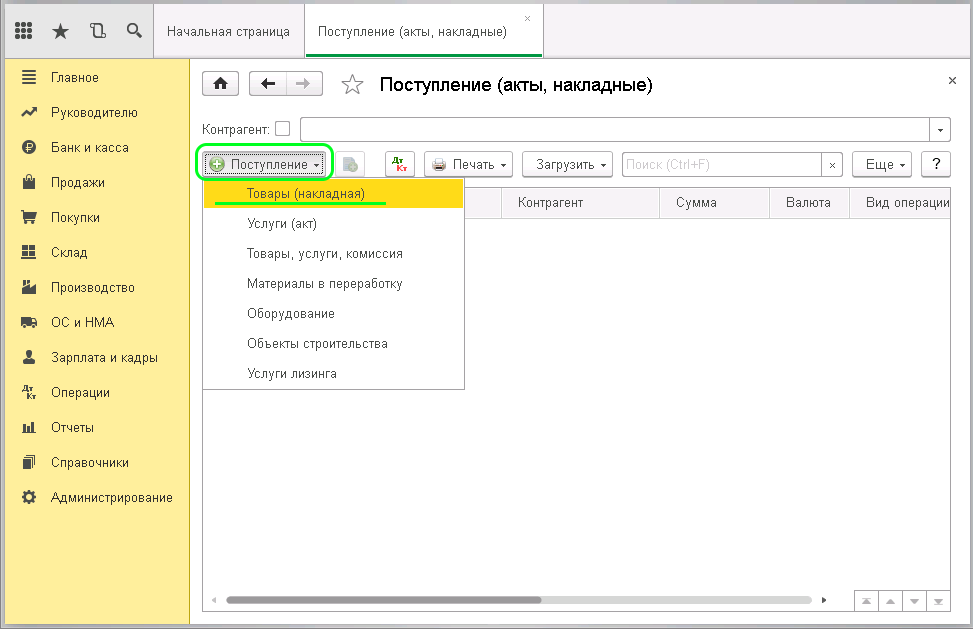

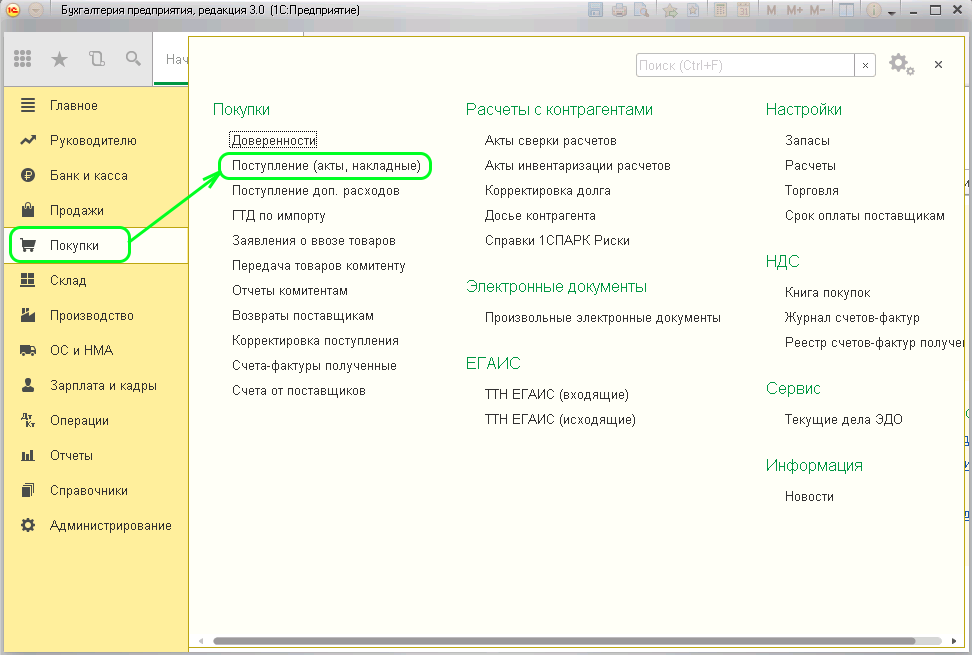

- Документы для оформления поступления товара

- Учёт у покупателя бонусного товара с «нулевой» ценой

- Универсальный передаточный документ (УПД)

- Приемка товаров

- Экспертиза: особенности проведения

- Что делать, если нет сопроводительных документов

- Что такое инвентаризация?

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Читайте также: Тарифы страховых взносов на 2021 года: таблица со ставками

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Получить бесплатный доступ на 14 дней

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Учёт у покупателя бонусного товара с «нулевой» ценой

НАЛОГ НА ПРИБЫЛЬ

В большинстве случаев продавец не собирается «одаривать» покупателя просто так. Условия получения дополнительной партии товаров или иного имущества оговариваются в договоре, т. е. чтобы получить «подарок», покупателю необходимо выполнить определённые условия, например, приобрести товары на определённую сумму. Как в целях налогообложения прибыли следует квалифицировать бесплатное получение такого бонуса?

Безвозмездным является договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от неё платы или иного встречного предоставления1. Но в нашей ситуации встречные обязательства есть. Поставщик поставит бесплатный товар только при выполнении определённых условий. Таким образом, нельзя однозначно признать передачу товара в качестве бонуса дарением, а значит, дохода в виде безвозмездно полученного имущества у покупателя возникать не должно. В то же время, по мнению Минфина России2, предоставление бесплатного товара является безвозмездной передачей имущества. Поэтому покупатель должен включить в состав внереализационных доходов рыночную стоимость бонусного товара3.

От того, как будет квалифицирована сделка, зависит её налогообложение. Рискованный вариант – оприходовать товар по «нулевой» цене. Безопасный вариант – следовать официальным рекомендациям Минфина РФ, тем более, что с 01.01.2015 этот вариант не приведёт к дополнительным затратам. У организаций появилась возможность при продаже бонусного товара учитывать в налоговых расходах рыночную стоимость, по которой он был учтён в составе внереализационных доходов. Соответствующие поправки внесены в абз. 2 п. 2 ст. 254 Налогового кодекса.

В налоговом учёте доход в виде безвозмездно полученного имущества отражается на дату подписания сторонами акта приёма-передачи имущества независимо от применяемого в налоговом учёте метода признания доходов и расходов4.

Как уже говорилось, при получении имущества безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учётом положений статьи 105.3 НК РФ, т. е. такой ценой может быть цена, предусмотренная договором и указанная в первичных документах5. Но в соответствии с п. 8 ст. 250 НК РФ признанный доход не должен быть ниже затрат на производство или приобретение полученных «бонусных» товаров. Информацию о ценах налогоплательщику – получателю имущества необходимо подтвердить документально или путём проведения независимой оценки. Так что при получении «подарка» хорошо бы получить у поставщика документы, подтверждающие его затраты на приобретение переданной «бонусной» партии товара, чтобы быть уверенным, что рыночная стоимость «бонуса» не ниже затрат поставщика. На практике налогоплательщики определяют рыночную стоимость «безвозмездных» приобретений по цене приобретения у этого же поставщика аналогичных товаров за плату или по цене их последующей реализации. Налоговые органы, как правило, с этим не спорят, поскольку в противном случае им самим придётся рассчитывать рыночную цену товаров и доказывать правильность её определения в суде.

Если налогоплательщик примет решение следовать указаниям Минфина, он избежит не только споров с налоговыми органами, но и разниц между бухгалтерским и налоговым учётом доходов и расходов. Конечно, если «бонусные» товары будут приняты к бухгалтерскому и налоговому учёту по одной и той же цене. О бухгалтерском учёте товаров мы расскажем чуть позже.

СПЕЦРЕЖИМЫ

Если покупатель, применяющий УСН, получит бонусные товары, то при определении объекта налогообложения он должен учесть их рыночную стоимость во внереализационных доходах6. Налогоплательщики на УСН применяют тот же порядок оценки и учёта бонусных товаров, что и плательщики налога на прибыль организаций7.

Минфин разъяснил, если покупатель совмещает ОСНО или УСН с ЕНВД (занимается оптовой и розничной торговлей), то доход в виде бонусного товара может быть учтён в целях расчёта налога на прибыль или УСН лишь частично8. В доходах налогоплательщик отразит только те бонусные товары, которые не будут использованы при ЕНВД. При этом покупатель обязан вести раздельный учёт имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщик уплачивает налоги в соответствии с иным режимом налогообложения9.

НДС

Передача бонусного товара даже с нулевой стоимостью у продавца будет рассматриваться как безвозмездная реализация этого товара, если он не докажет, что стоимость «подарка» уже включена в стоимость основного товара10. Поэтому продавец должен исчислить НДС с рыночной стоимости «подарка»11. Однако покупатель не имеет права принять к вычету такой НДС, поскольку вычет возможен, если налог предъявлен к уплате, а поставщик не требует оплаты «бонусного» товара12.

Читайте также: За какие машины не нужно платить транспортный налог

БУХГАЛТЕРСКИЙ УЧЁТ

#FOOTNOTE#Товар, полученный безвозмездно, принимается к бухгалтерскому учёту по фактической себестоимости, которой признаётся его текущая рыночная стоимость на дату оприходования13. В п. 9.2 Концепции бухгалтерского учёта в рыночной экономике России14 предложено несколько вариантов по оценке активов в таких случаях. Покупатель вправе принять бонусный товар к учёту по обычной цене его приобретения у данного поставщика или по текущей рыночной стоимости, то есть по сумме денежных средств, которая может быть получена в результате продажи этого товара. Последнее согласуется с оценкой безвозмездно полученных товаров, установленной п. 9 ПБУ 5/01.

По мнению автора, выбор способа оценки бонусного товара зависит от целей его приобретения, т. е. если бонусный товар не предназначен для перепродажи, например, будет использован в производстве, его следует оценить по обычной цене приобретения таких товаров (без учёта налога на добавленную стоимость и акцизов), а если полученный товар будет продан, то по цене возможной реализации.

В бухгалтерском учёте покупателя при получении бонусного товара оформляются следующие записи:

Д-т сч. 60 «Расчёты с поставщиками и подрядчиками» К-т сч. 91 «Прочие доходы и расходы», субсчёт «Прочие доходы» – отражён доход от получения «бонусного» товара. Д-т сч. 41 «Товары» К-т сч. 60 «Расчёты с поставщиками и подрядчиками» – получен от поставщика бонусный товар.

ПРИМЕР

За достижение объёма закупки договором предусмотрено предоставление бонуса покупателю в виде поставки дополнительно 10 единиц той же продукции. Согласно договору поставки бонусная продукция поставляется по цене, равной нулю. По условиям договора поставки стоимость ранее поставленной продукции не изменяется. Обычная цена приобретения 10 единиц этого товара у данного поставщика составляет 11 800 руб., в том числе НДС 1 180 руб. Полученный товар продан организацией оптом за 16 520 руб., в том числе НДС 2 520 руб.

Таблица 1.

Бухгалтерские записи в случае принятия к учёту товара по обычной цене приобретения

Содержание операций Дебет Кредит Сумма, руб. Первичный документ Признан прочий доход в связи с получением бонусного товара 60 91-1 10 000 Договор поставки,

Бухгалтерская справка

Получен от поставщика бонусный товар 41-1 60 10 000 Отгрузочные документы поставщика,

Приходный ордер

Отражена выручка от реализации товара 62 90-1 16 520 Товарная накладная Списана фактическая себестоимость проданного бонусного товара 90-2 41 10 000 Бухгалтерская справка Начислен НДС при реализации 90-3 68 2 520 Счёт-фактура Отражён финансовый результат (без учёта иных операций) (10 000 + 16 520 — 10 000 — 2 520) 90-9,

91-9

99 14 000 Бухгалтерская справка-расчёт

Таблица 2.

Бухгалтерские записи в случае принятия к учёту товара по обычной цене реализации

Содержание операций Дебет Кредит Сумма, руб

.

Первичный документ Признан прочий доход при получении бонусного товара 60 91-1 14 000 Договор поставки,

Бухгалтерская справка

Принят к учёту бонусный товар 41 60 14 000 Отгрузочные документы поставщика,

Акт о приёмке товаров

Отражена выручка от реализации товара 62 90-1 16 520 Товарная накладная Списана фактическая себестоимость проданного бонусного товара 90-2 41 14 000 Бухгалтерская справка Начислен НДС при реализации 90-3 68 2 520 Счёт-фактура Отражён финансовый результат (без учёта иных операций) (14 000 + 16 520 — 14 000 — 2 520) 91-9 99 14 000 Бухгалтерская справка-расчёт

Надеемся, наша статья позволит избежать ошибок при отражении в бухгалтерском и налоговом учёте покупателя бонусного товара.

Читайте также: Как правильно учесть материальную помощь работникам

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Получить бесплатный доступ на 14 дней

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Экспертиза: особенности проведения

Существует три вида экспертизы:

- экспертиза документации;

- экспертиза результатов выполнения контракта сторонней организацией;

- внутренняя экспертиза самого заказчика.

В ходе экспертизы нужно проверить, отвечает ли объект закупки условиям контракта, а также обратить внимание на качество и объем поставленных товаров, оказанных услуг, выполненных работ.

Убедитесь, что:

- у объекта закупки отсутствует брак;

- у объекта закупки нет повреждений (в том числе упаковки);

- товарная партия однородна;

- не истек срок годности;

- есть необходимые сертификаты.

Учитывайте заключение экспертов, когда решаете, принимать результаты исполнения контракта или нет (ч. 3 и 7 ст. 94 Федерального закона № 44-ФЗ)

Обязательные условия договора на оказание экспертных услуг включают:

- предмет экспертизы;

- полномочия эксперта;

- условия допуска до проведения экспертизы (квалификация эксперта и сроки проведения экспертизы). Сроки проведения экспертизы должны соответствовать срокам поставки товаров.

Если внешняя экспертиза выявила нарушение условий контракта, заказчик обязан руководствоваться заключением этой экспертизы и принять предусмотренные законом меры, вплоть до одностороннего расторжения контракта. Если внешняя экспертиза выявила нарушения условий контракта, заказчик должен решить, какие меры он применит к поставщику за нарушение условий поставки.

Если были обнаружены какие-то несоответствия при приемке, нужно переходить к повторной приемке. Если в результате первичной приемки товара были выявлены нарушения, необходимо на повторную приемку пригласить представителя поставщика, отправив ему уведомление.

Что делать, если нет сопроводительных документов

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Получить бесплатный доступ на 14 дней

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Что такое инвентаризация?

Инвентаризация представляет собой процесс проверки фактического наличия товарно-материальных ценностей и имущества организации. Кроме того, и сверку полученных данных с данными бухгалтерского учета.

Другими словами, это пересчет ТМЦ на складе с целью выявления излишков, недостачи и/или пересортицы.

Под излишками понимают выявленные в процессе проверки товарно-материальные ценности, которые не были приняты к учету, в количественном выражении.

Недостача – это фактическая нехватка единиц продукции на складе по сравнению с учетными данными.

Пересортица – выявление излишков одного вида продукта при одновременной недостаче в тех же объемах другого вида. Такое случается, когда по ошибке в учете списали не тот сорт (вид). Особенно часто это встречается на предприятиях розничной торговли, где у одного вида продукта, например, творожный сырок, может быть много сортов: со вкусом черники, клубники, вишни и т.д. Также встречается пересорт предметов торговли по цвету, размеру, объему, особенностям материала, из которого они изготовлены.

Читайте также: Все секреты счета 90: субсчета, проводки, закрытие

Причинами появления лишних или недостаток учтенных единиц являются:

- Некомпетентные действия материально-ответственных сотрудников;

- Ошибки в учете со стороны работников бухгалтерии по невнимательности или незнанию;

- Неучтенные поставки или ошибки в самом складском учете;

- Естественная убыль или хищения;

- Ошибки при проведении пересчета единиц продукции.

Недостачи, обнаруженные в процессе пересчета и впоследствии взаимозачета пересортицы, относят на счет виновных лиц или списывают с учетом норм естественной убыли в статью издержек.

С другой стороны, излишки приходуют в составе прочих доходов.

Пересчет ТМЦ осуществляется в законодательно установленных случаях. Плановая проверка, ее сроки и состав проверяющих лиц устанавливается распорядительным документом, который подписывает директор фирмы. Обычно это ежегодный пересчет продукции перед формированием отчетности. При внеплановой проверке ответственные за сохранность ТМЦ лица не владеют информацией, например, о сроках или объемах контроля.

Организация проверки также обязательна и при изменении состава коллектива при бригадной ответственности.

Проверку наличия объектов учета проводит комиссия, с утвержденным директором составом. Результат проведенной проверки отражается в программе 1С Бухгалтерия 8.3 путем заполнения формы «Инвентаризация товаров» в разделе «Инвентаризация» меню «Склад». На основании формы «Инвентаризация товаров» в 1С можно принять к учету выявленные лишние единицы продукции.