- Нумерация кассовых ордеров не обязана быть непрерывной

- Заполнение кассовых документов

- Нумерация кассовых ордеров и заполнение реквизита № з/п»

- все новости

- Добавление комментария:

- Печать на кассовых документах

- Нумерация кассовых ордеров не обязана быть непрерывной

- Нумерация приходных кассовых ордеров

- все новости

- Добавление комментария:

- Нумерация приходных кассовых ордеров

- Назначение приходного кассового ордера

- Порядок заполнения приходных ордеров

- Особенности ведения кассовой книги

- Порядок номеров документов КО-1 и КО-2

- Проверка кассовой дисциплины предприятий

- Ошибки при заполнении

- Что это такое

- Видео: Ведение кассовой книги на программе 1С

- Как заполнить РКО

- Инструкция по заполнению бланка расходного кассового ордера

- Как должны нумероваться ПКО и РКО

- Как организовать учет кассовых документов на предприятии

- Нарушение порядка нумерации кассовых документов

- Даты на обложке кассовой книги

Нумерация кассовых ордеров не обязана быть непрерывной

26 декабря 2014

Многие бухгалтера уверены, номера кассовых документов должны идти строго по порядку, в противном случае наложат штраф за нарушение кассовой дисциплины. Рассмотрим ситуацию подробно и дадим ответ на вопрос: Обязательно ли нумерация кассовых документов должна быть непрерывной?

В настоящее время Порядок ведения кассовых операций юридическими лицами (индивидуальными предпринимателями) осуществляется в соответствии с требованиями Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет: «С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)».

Форма приходного кассового ордера (форма № КО-1) и форма расходного кассового ордера (форма № КО-2) утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (далее — Постановление № 88). Указанные документы относятся к первичной учетной документации по учету кассовых операций.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв.

Читайте также: Учет членских взносов в бухгалтерском учете СРО, некоммерческих организаций

Заполнение кассовых документов

Составляет и заполняет кассовые документы сотрудник, на которого возложена данная обязанность. Это может быть бухгалтер, главный бухгалтер, кассир. Если в штате нет бухгалтерских работников, этим занимается сам руководитель или ИП.

Заполнять кассовые документы можно несколькими способами (п. 4.7 указания № 3210-У):

- От руки.

- На компьютере с последующей распечаткой на бумажном носителе.

- В электронном виде. В этом случае должна обеспечиваться их защита от несанкционированного доступа, искажений и потерь информации. Такие кассовые документы подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

См. также «Порядок ведения кассовой книги в электронном виде».

В первых 2 случаях документы подписываются собственноручными подписями уполномоченных лиц. Электронный же документ может подписать электронной подписью не только тот, кто его сформировал, но и получатель денежных средств – в случае оформления расходного кассового ордера. А если сотрудник формирует электронный приходный кассовый ордер, то квитанция такого документа может быть направлена вносителю денежных средств по электронной почте (п. 5.1 указания № 3210-У).

Как правильно оформлять кассовые операции, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Нумерация кассовых ордеров и заполнение реквизита № з/п»

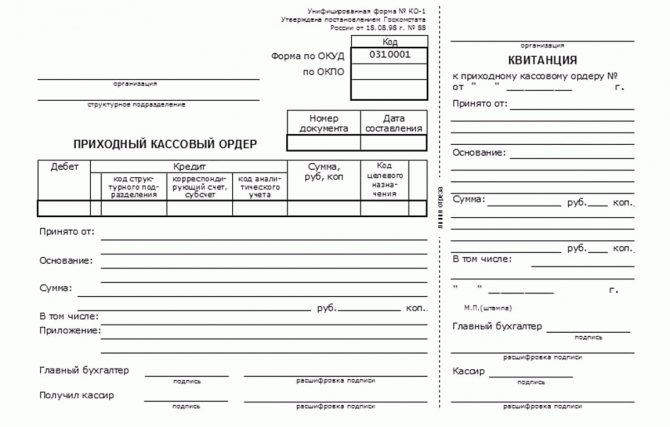

- Приходный кассовый ордер (форма № КО-1) — применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

- Расходный кассовый ордер (форма № КО-2) — применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

Следует обратить внимание на два момента:

- Постановление № 88 не регламентирует требования к нумерации приходных кассовых ордеров (форма № КО-1) и расходных кассовых ордеров (форма № КО-2).

- Указания № 3210-У также не содержат требований по непрерывной, сплошной или единой нумерации приходных и расходных кассовых документов.

Таким образом, получается, что законодательство РФ, действующее в настоящее время, не предусматривает специальную ответственность за нарушение нумерации приходных и расходных кассовых документов (при условии, что это не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы).

Вы можете ДОБАВИТЬ СВОЙ

комментарий, отзыв, вопрос.

все новости

Добавление комментария:

Чтобы Ваш комментарий был опубликован ? постарайтесь писать грамотно и по существу.

Печать на кассовых документах

Как обязательный реквизит печать предусмотрена на таких кассовых документах, как:

- приходный кассовый ордер (в этом случае печать ставится на квитанции, передаваемой вносителю денег, при условии что документ оформлен на бумаге);

- кассовая книга (здесь печатью заверяется запись «В этой книге пронумеровано и прошнуровано _______ листов», которая делается на последней странице бумажного варианта).

Поскольку печать содержат унифицированные формы этих документов, обязательные к применению, проставлять ее целесообразно даже в том случае, если вы официально от нее отказались. Она обезопасит вас от возможных претензий при проверке. Однако это не обязательно должна быть круглая печать организации, ее вполне можно заменить печатью для кассовых документов или специальным штампом.

В другой кассовой первичке, в том числе расходном ордере, Журнале регистрации приходных и расходных кассовых документов и Книге учета принятых и выданных кассиром денежных средств, печать необязательна.

Нумерация кассовых ордеров не обязана быть непрерывной

26 декабря 2014

Многие бухгалтера уверены, номера кассовых документов должны идти строго по порядку, в противном случае наложат штраф за нарушение кассовой дисциплины. Рассмотрим ситуацию подробно и дадим ответ на вопрос: Обязательно ли нумерация кассовых документов должна быть непрерывной?

Читайте также: Создание сайта: бухгалтерский учет и налогообложение. Часть 1

В настоящее время Порядок ведения кассовых операций юридическими лицами (индивидуальными предпринимателями) осуществляется в соответствии с требованиями Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет: «С 1 января 2013 г.

формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Нумерация приходных кассовых ордеров

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)».

Форма приходного кассового ордера (форма № КО-1) и форма расходного кассового ордера (форма № КО-2) утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (далее — Постановление № 88).

Указанные документы относятся к первичной учетной документации по учету кассовых операций.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением № 88:

- Приходный кассовый ордер (форма № КО-1) — применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

- Расходный кассовый ордер (форма № КО-2) — применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

Следует обратить внимание на два момента:

- Постановление № 88 не регламентирует требования к нумерации приходных кассовых ордеров (форма № КО-1) и расходных кассовых ордеров (форма № КО-2).

- Указания № 3210-У также не содержат требований по непрерывной, сплошной или единой нумерации приходных и расходных кассовых документов.

Таким образом, получается, что законодательство РФ, действующее в настоящее время, не предусматривает специальную ответственность за нарушение нумерации приходных и расходных кассовых документов (при условии, что это не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы).

Вы можете ДОБАВИТЬ СВОЙ

комментарий, отзыв, вопрос.

все новости

Добавление комментария:

Чтобы Ваш комментарий был опубликован – постарайтесь писать грамотно и по существу.

Нумерация приходных кассовых ордеров

С 2013 года юридическим лицам и предпринимателям законодатели дали возможность разрабатывать собственные первичные документы, но кассовых документов это не коснулось. Они используются утвержденными унифицированными бланками, порядок которых регулируется законодательным документом Банка России и Указанием по использованию и оформлению форм первичной документации.

Назначение приходного кассового ордера

Для учета и порядка ведения дисциплины в кассе бухгалтерия использует приходные кассовые регистры по форме КО-1 и расходные документы КО-2. Назначение КО-1 заключается в оприходование «налички» в кассу компании по хозяйственным операциям, с сопровождением бухпроводок:

Читайте также: Задаток и обеспечительный платеж: платить ли налоги?

- Оплата от клиента – Дт50 Кт62;

- Розничная выручка – Дт50 Кт90;

- Возврат неизрасходованных денежных средств от подотчетного лица – Дт50 Кт71;

- Возвратные средства от поставщика – Дт50 Кт60;

- Расчетные операции по кредитам и займам — Дт50 Кт66;

- Оприходование наличных денежных средств из банка – Дт50 Кт51;

- Другие поступления.

Порядок заполнения приходных ордеров

Заполнение КО-1 возлагается на материально-ответственного сотрудника (кассир, бухгалтер, сам ИП или руководитель). КО-1 можно заполнить следующими способами:

- Обычной шариковой ручкой;

- Компьютерное заполнение с распечаткой на бумаге;

- Электронно-кассовый ордер. Такой документ подписывается электронной цифровой подписью.

Сам приходный ордер делится на два раздела, которые заполняются ответственным лицом. Правую часть (квитанция) вручаем покупателю после взноса «налички» в кассу предприятия. Печать обязана стоять на двух частях КО-1: 60% на самом приходном ордере, 40% — на квитанции для покупателя.

Важно знать, что при оформлении ордеров КО-1 и КО-2 исправления или помарки допускать нельзя.

Особенности ведения кассовой книги

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Порядок номеров документов КО-1 и КО-2

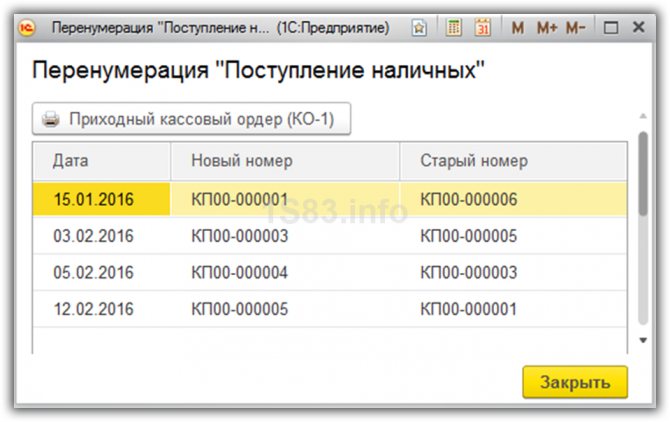

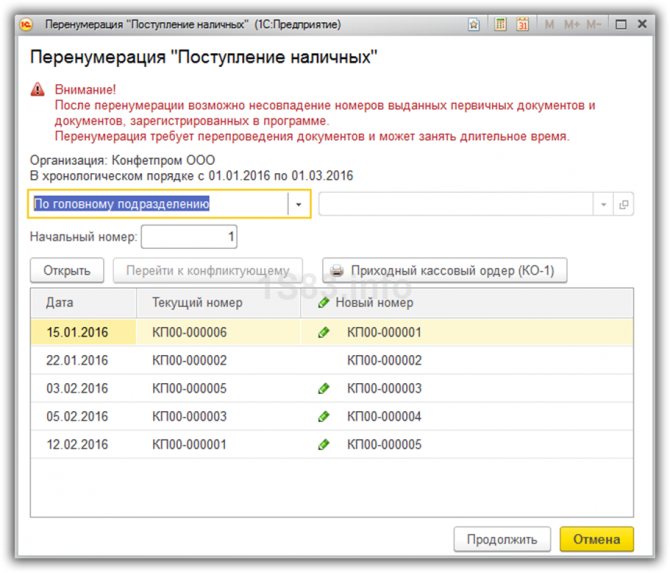

Все ответственные лица за соблюдением кассовой дисциплины начинают нумерацию кассовых ордеров с начала нового года заново. Но Банк России не дает никаких указаний по поводу присвоения порядковых номеров КО-1 и КО-2. Нумерация КО может обновляться ежегодно или ежеквартально. Выбор способа обновления КО необходимо закрепить в положении об учетной политике.

Допускается использование дробной нумерации, буквенных, цифровых обозначений — главное соблюдение нумерации в порядке хронологии.

Если коммерческая компания или ИП содержит несколько филиалов компании, то соблюдения порядка в КО-1 и КО-2 и их нумерация устанавливается по каждому подразделению в отдельности. Например, номера с дефисом, где первая часть – код обособленного филиала, а через дефис – номер кассового регистра.

За нарушение нумерации кассовых ордеров штрафных санкций не предусмотрено. Нарушением будет считаться при не оприходовании наличности в кассу компании, невыдача КО-1 или КО-2, на крупных предприятиях соблюдение лимита кассы.

Интересно знать, что соблюдение лимита кассы малым организациям и ИП отменено.

Проверка кассовой дисциплины предприятий

За соблюдением правильности ведения по движению КО-1 и КО-2 ранее принадлежало банкам, но с 2012 года такие полномочия перешли ИФНС России. Инспекция, при выездной проверке, имеют право проверить остаточную наличность по кассе, распечатав с фискальной памяти ККМ и сравнить с документальным оформлением.

Грубым нарушением будет считаться не совпадение сумм «налички» по кассе с кассовой книгой.

Постановка нумерации кассовых ордеров в книге учета не по порядку не считается нарушением кассовой дисциплины.

Правила соблюдения кассовой дисциплины заключаются в учете хозяйственных операций наличности предприятия. Ответственным за порядком учета хоздействий в кассе назначается материальное лицо, которое действует по должностной инструкции.

Ведение кассы сопровождается оформлением таких документов: КО-1, КО-2 и кассовая книга. Соблюдайте правила заполнения этих документов, и вы избежите нарекания со стороны ИФНС РФ.

Нужно помнить, что налоговая инспекция за нарушение кассовой дисциплины налагает штрафные санкции не только на организацию, но и на должностное лицо.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Что это такое

Расходный кассовый ордер (РКО)

– это один из документов кассовой дисциплины, который оформляется при каждой

выдаче

наличных денег из кассы. РКО формируется в одном экземпляре работником бухгалтерии и подписывается руководителем организации, главным бухгалтером, кассиром и лицом, получающим денежные средства.

Обратите внимание

, начиная с 1 июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше

не обязаны

оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Видео: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Читайте также: Статья 809 ГК РФ. Проценты по договору займа (действующая редакция)

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация»

указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения

организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа»

указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления»

указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2019). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

В графе «Код структурного подразделения»

указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет»

указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета»

заполняется только при наличии соответствующих кодов.

В графе «Кредит»

указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет

50.1 – «касса»

).

В графе «Сумма»

указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения»

заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать»

указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание»

необходимо указать основание для выдачи денег из кассы, например:

«Выдача материальной помощи»

или

«Сдача денег в банк»

и т.д.

В строке «Сумма»

прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение»

отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации

(должность, подпись и расшифровка подписи) и

главного бухгалтера

(подпись и расшифровка подписи).

Примечание

: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил»

заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность

получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир»

Читайте также: Что такое дивиденды простыми словами? Порядок выплаты и налогообложения

заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе

предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание

, в расходном кассовом ордере запрещено делать исправления.

Как должны нумероваться ПКО и РКО

Многие организации начинают нумеровать ПКО и РКО с начала года заново. Однако ни в одном законодательном или разъяснительном документе контролирующих органов не содержится такого правила. Оно продиктовано лишь удобством отражения в учете данных первичных кассовых документов. Строго говоря, начинать в январе с единицы необязательно, можно продолжать сплошную нумерация кассовых ордеров с прошлого года.

Крупные организации с большим кассовым документооборотом нередко закрепляют в учетной политике поквартальную нумерацию ПКО и РКО, т.е. каждый квартал начинают нумеровать документы заново.

При любом избранном способе нумерации должны соблюдаться два правила:

- нумерация должна быть сквозной;

- нумерация должна быть хронологической.

Это означает, что приходные и расходные ордеры должны быть пронумерованы в том порядке, как они оформлялись, с учетом календарных дат кассовых операций.

Статья 15 КоАП РФ посвящена нарушениям порядка ведения операций по кассе. В ней напрямую не прописана ответственность за нарушение нумерации приходных и расходных кассовых ордеров, а лишь за нарушение порядка работы с наличными деньгами в кассе. Вместе с тем, если порядок нумерации не соблюдается, для контролирующих органов это может стать сигналом, свидетельствующим о серьезных нарушениях законодательства.

Как организовать учет кассовых документов на предприятии

Чтобы не возникало путаницы при оформлении кассовых документов, необходимо установить на предприятии правило по порядку ведения нумерации первичных документов. В связи с тем, что нормативными актами не установлен порядок ведения регистрации кассовых документов в журналах учета, его стоит внедрять в компаниях самостоятельно.

Издайте приказ по кассовой дисциплине на предприятии и включите основные моменты в положение об учетной политике. Укажите, что нумерация в кассовой книге должна вестись строго в хронологическом порядке и непрерывно. Например, включите в приказ такую фразу: «Вести с нового года сквозную нумерацию приходных и расходных кассовых ордеров, начиная с номера 1». Если есть какие-то особенности (разрядность в номере, наличие буквенных обозначений, префиксов), то все подробно опишите.

***

Обновлять ли нумерацию ПКО или РКО на предприятии с нового года? Это решается в индивидуальном порядке. Удобнее начинать вести учет заново с 1 января — тогда разрядность номеров не будет слишком большой. То, какое решение принято по нумерации первичных кассовых документов, укажите в отдельном локальном акте (приказе) и включите этот пункт в учетную политику.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

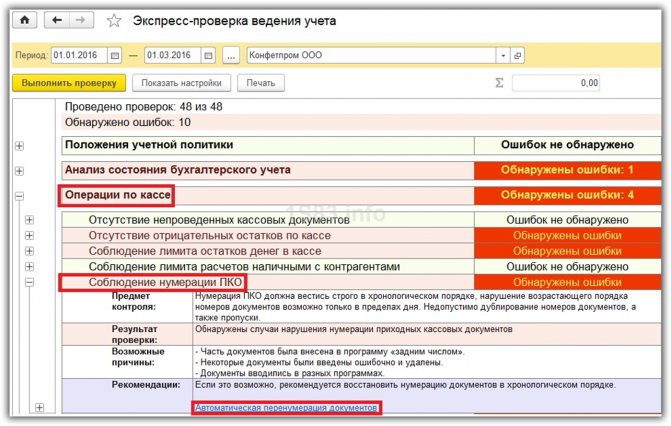

Нарушение порядка нумерации кассовых документов

Сбой в порядке нумерации ПКО и РКО не редкость. Причин может быть много: это проблемные моменты в работе компьютерной программы, если учет ведется в ней, и человеческий фактор при заполнении документов вручную. В некоторых случаях налицо попытка скрыть допущенные нарушения в учете денежных средств. Стоит ли ожидать санкций при проверке кассовой дисциплины – зависит от конкретной ситуации.

Ситуация: в результате программного сбоя задвоился номер кассового ордера. Нужно ли исправлять номер и как это сделать? Ответ будет отрицательным, поскольку вносить изменения в кассовые документы запрещено (Указания ЦБ №3210-У п. 4.7). Применить же положения ст. 15 КоАП РФ фискальным органам в данной ситуации проблематично: задвоение номера не касается нарушений, связанных с наличными деньгами напрямую.

Другая ситуация: торговая организация приходует выручку магазинов на основании Z-отчетов ежедневно. В то же время кассовые ордера на приход выписываются с номерами, присваиваемыми не в хронологическом порядке. Здесь, несмотря на то что выручка приходуется ежедневно и присвоенные номера ПКО на размер выручки не влияют, фискальные органы могут усмотреть нарушение. Согласно ст. 15 КоАП РФ выручка, зафиксированная «неправильным» ПКО, может считаться не оприходованной в кассу.

В ситуации, когда номера приходных кассовых ордеров случайно пропущены, у чиновников может возникнуть подозрение в неполном отражении выручки по кассе. Это может означать, по мнению фискальных органов, что деньги в кассу принимались, квитанция на сторону выдавалась и нумеровалась, но по кассе прихода не было. Целесообразно получить от кассира объяснительную, в которой указывается, что ошибка совершена ненамеренно и на фактическое отражение выручки не повлияла. На основании этого документа руководитель может издать распоряжение считать пропущенные номера недействительными либо присвоить их другим ПКО, в другом периоде.

Играет роль и применяемая система налогообложения. Например, при ЕНВД скрывать выручку, манипулируя номерами кассовых ордеров, не имеет смысла, а значит, претензий контролирующих органов, вероятнее всего, не будет.

На заметку! Если ФНС докажет при проверке нарушения по ст. 15 КоАП РФ, могут применяться штрафные санкции.

- на организацию 40-50 тыс. руб.;

- на руководство 4-5 тыс. руб.

Комплексно либо по отдельности — на усмотрение ФНС.

Даты на обложке кассовой книги

Кассовая книга куплена, на обложке указано «прошнуровано та пронумеровано, підпис, печатка і дата». Какую дату нужно указывать: когда книга начата иди когда окончена?

Нужно указать дату, когда страницы кассовой книги были пронумерованы и прошнурованы (т. е. когда формируется кассовая книга).

Если речь идет о приобретенной «бумажной» кассовой книге, то страницы пронумеровываются и прошнуровываются сразу — до начала записи в ней. То есть указывается дата начала ведения кассовой книги.

Если книга ведется в электронной форме, то она прошивается в конце года. В пояснениях к форме № КО-4 в отношении книги в электронной форме указано

«По окончании календарного года (или в зависимости от потребности) «Вкладний аркуш касової книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера учреждения/предприятия — юридического лица, а подшивки формируются в книгу».

Поэтому в поле, отведенном для указания даты прошивки кассовой книги, будет указана дата окончания кассовой книги (в общем случае — конец года).