Почему форму РСВ нужно заполнить дважды

С апреля 2021 года компании МСП могут применять пониженный тариф. Соответственно, в отчетном периоде они использовали два тарифа: до апреля 2021 года – 30%, с апреля 2021 года – 15%. По Правилам, которые установлены пунктами 5.4. и 10.1 Порядка заполнения расчета, расчет нужно заполнить столько раз, сколько тарифов применила компания.

Документ:

Форма расчета по страховым взносам (РСВ) и порядок ее заполнения утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected] (далее – Порядок).

Поэтому, с расчета за полугодие 2021 года субъекты МСП должны заполнять дважды приложения № 1 и № 2 к разделу 1 РСВ.

В обоих этих приложениях – Приложении № 1 и Приложении № 2 — заполняют поле 001 «Код тарифа плательщика».

Читайте также: Положение по бухгалтерскому учету и учетная политика организации

В одном экземпляре, где отражены выплаты, облагаемых по пониженным тарифам 15%, в поле 001 «Код тарифа плательщика» нужно указать код «20». Этот код рекомендован в письме ФНС от 07.04.2020 № БС-4-11/[email protected]

В другом экземпляре, где отражены выплаты, облагаемые по общему тарифу 30%, в поле код тарифа, указывается код «01».

Сумма исчисленных страховых взносов с начала расчетного периода отражается по строкам 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2& к разделу 1.

Строки 070, 080 и 090

Подсчёт страховых взносов на случай временного недомогания и по причине материнства делают в Разделе 1 Приложения 2 расчета страховых взносов. Его форма утверждена приказом ФНС России от 10 октября 2021 года № ММВ-7-11/551:

При этом заполнение Раздела 1 Приложения 2 подразумевает внесение показателей в строки 070, 080 и 090. Это расчёт взносов с учетом выплаты страхового обеспечения, что больше всего вызывает вопросов на практике.

Разъяснения Налоговой службы России от 23 августа 2021 года № БС-4-11/16751 снимают ряд вопросов по заполнению Приложения 2 Раздела 1 РСВ. И это важно, поскольку глава 34 Налогового кодекса РФ не охватывает данную тематику.

Приложение 1 и 2 раздела 1 с кодом «01»

Раздел 1 РСВ за полугодие 2021 года с кодом «01» — выплаты, облагаемые по общему тарифу 30%.

Строка 030

подразделов 1.1 и 1.2 приложения № 1 и

строка 020

приложения № 2.

Здесь нужно указать суммы всех начислений за январь — март, и суммы начислений за апрель — июнь в размере 12 130 рублей на работника, то есть, та сумма, которая облагается взносами под 30%.

В графах за апрель – июнь нужно указать 12 130 рублей.

Строка 050

подразделов 1.1 и 1.2 приложения № 1 и приложения № 2.

Читайте также: РСВ за полугодие 2021 г. с ошибками в контрольных соотношениях: сдавать или нет?

Здесь отражается база начисления по страховым взносам.

С учетом пониженного тарифа с апреля нужно указать:

- за январь – март — всю сумму выплат работникам, облагаемую страховыми взносами под 30%;

- за апрель по июнь — только ту сумму, которая облагается тарифом 30% — это 12 130 рублей с зарплаты каждого работника, в графах строки пишется 12 130 руб.

Строка 060

подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 РСВ. Здесь отражают сумму взносов по общему тарифу с тех сумм, которые отражены в качестве базы по страховым взносам.

Суммы, необлагаемые страховыми взносами, в соответствии со статьей 422 Налогового кодекса РФ, также нужно указать в Приложении № 1 и Приложении № 2 с кодом «01». Это: сроки 030

подразделов 1.1 и 1.2 в Приложении 1 и

строка 020

в Приложении №2. А также:

строки 040

подразделов 1.1 и 1.2 в Приложении 1 и

срока 030

в Приложении №2.

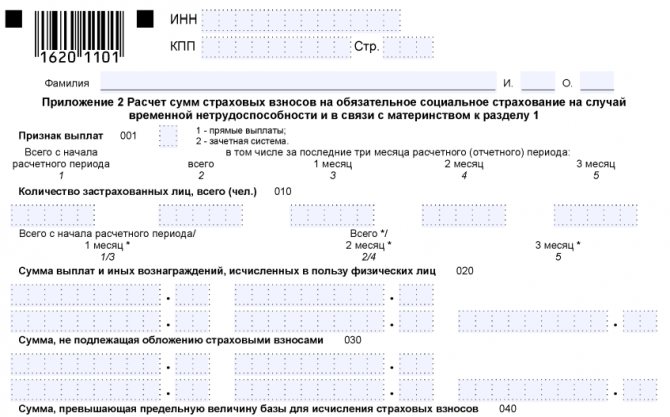

Заполняем приложение № 2 к Разделу 1

В данном приложении рассчитывают взносы по ВНиМ. Взносы на травматизм в нем не отражают, поскольку они включаются в расчет 4-ФСС.

Порядок заполнения приложения № 2 к Разделу 1

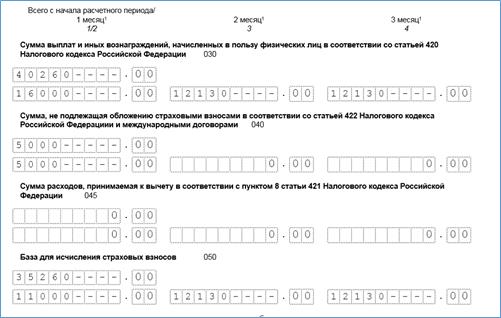

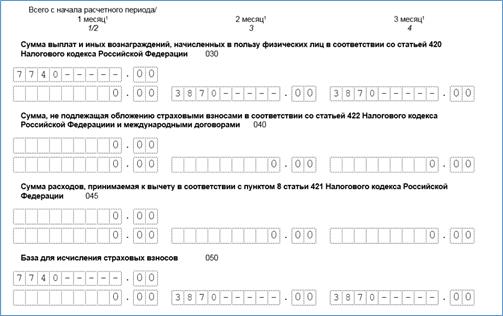

Поле, строкаЧто указываютПоле 001Применяемый код тарифа (согласно приложению № 5 к Порядку заполнения РСВ)Поле 002«1» — если пособие работникам выплачивает ФСС минуя работодателя (прямые выплаты). «2» — если пособие по ВНиМ выплачивает работодатель с зачетом средств от ФСС (зачетная система)Стр. 010Общее количество застрахованных лиц за 2021 год и отдельно по каждому месяцу 4-го квартала.

Физлиц, с которыми заключены договоры ГПХ, в этой строке не учитывают. Исполнителей по ГПД отражают здесь, только если с их дохода платятся взносы на ВНиМ, и это зафиксировано в договореСтр. 015Общее количество физлиц, с выплат и иных вознаграждений которым исчислены страхвзносы (нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно)Стр. 020Сумма выплат в пользу сотрудников за 2021 год, и за каждый месяц 4-го квартала отдельно. Данные вносят в том же порядке, что и при заполнении стр. 030 подразделов 1.1 и 1.2 приложения № 1Стр. 030Выплаты, не подлежащие обложению взносами: госпособия, компенсации, единовременная матпомощь и прочие выплаты, перечисленные в ст. 422 НК РФ.

Здесь же отражают суммы расходов, связанных с извлечением доходов по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору и др.Стр. 040Выплаты, превышающие предельную базу по взносам в ФСС в 2020 году, — 912 000 руб.Стр. 050База для расчета взносов (стр. 020 — стр. 030 — стр. 040)Стр. 055База для исчисления страхвзносов на обязательное соцстрахование ВНиМ в отношении сумм выплат и иных вознаграждений, начисленных в пользу иностранцев и лиц без гражданства, временно пребывающих в РФ (кроме лиц-граждан государств-членов ЕАЭС (нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяцы из последних 3 месяцев расчетного (отчетного) периода соответственно)Стр. 060Сумма исчисленных взносов за год и каждого месяца 4-го квартала отдельно.

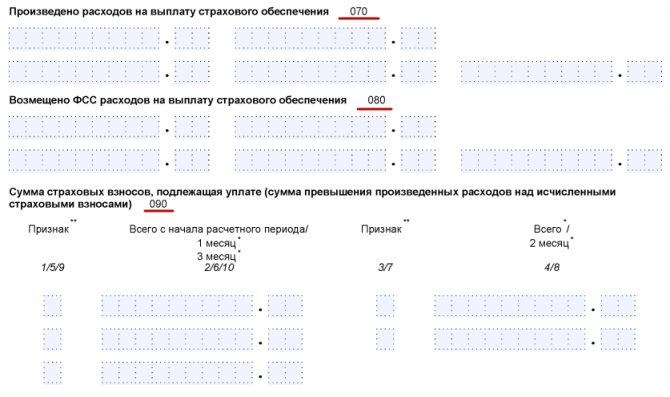

Значение по этой строке рассчитывается по формуле: стр. 050 х тариф страховых взносовСтр. 070Эту строку заполняют, только если используется зачетная система выплат (в стр. 001 указан код «2»). В ней отражают выплаты по ВНиМ.

Обратите внимание: первые 3 дня болезни работодатель оплачивает из собственных средств, и включать их в эту строку не нужно (ч. 2 ст. 3 Закона от 29.12.2006 № 255-ФЗ)Стр. 080Сумма расходов, возмещенных ФСС. Ее, как и строку 070, заполняют работодатели, использующие зачетную системуСтр. 090Сумма взносов к уплате в бюджет или сумма превышения расходов над исчисленными взносами.

Значение этой строки рассчитывают по формуле: стр. 060 — стр. 070 + стр. 080.

В строке «Признак» укажите:

- «1» — если взносы подлежат уплате в бюджет;

- «2» — если расходы на выплату пособий превышают сумму исчисленных взносов

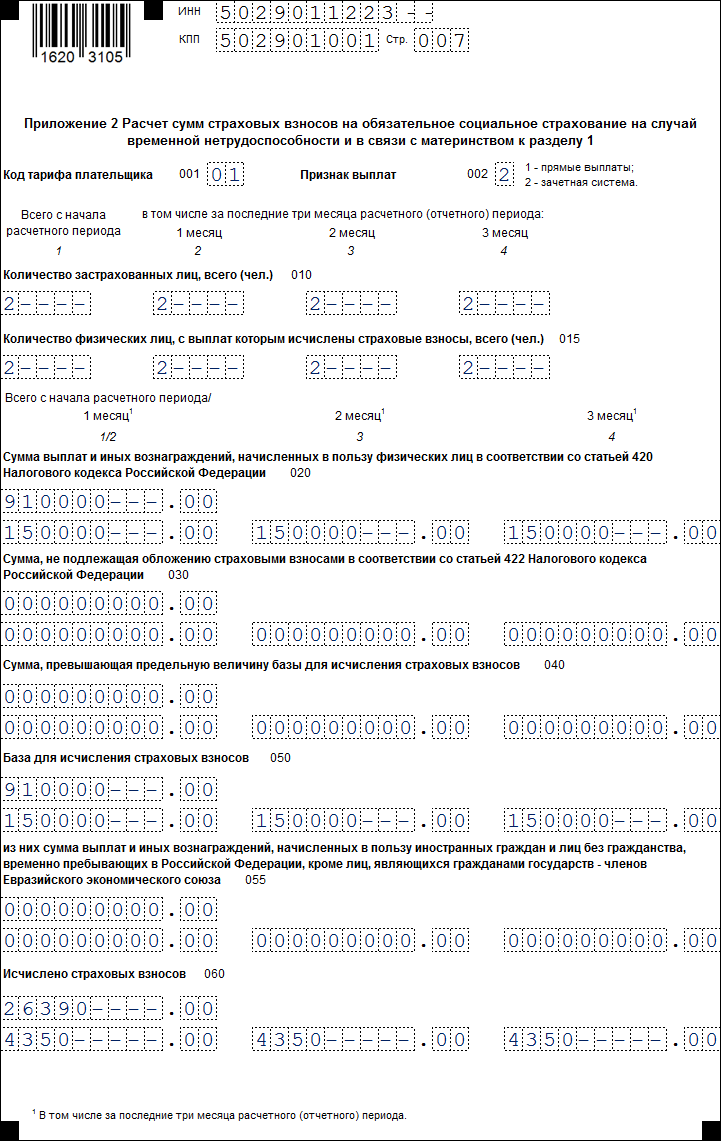

Приложение 1 и 2 раздела 1 с кодом «20»

Второй раз не нужно

заполнять Приложение 1 и 2 раздела 1 с кодом «20», если в вашей компании нет работников, чья заработная плата превышает МРОТ – 12 130 рублей.

Раздел 1 РСВ за полугодие 2021 года с кодом «20» — выплаты, облагаемые по пониженному тарифу 15%.

Строка 030

подразделов 1.1 и 1.2 приложения № 1 и

строка 020

приложения № 2.

Здесь указывают сумма выплат за апрель — июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. на одного работника.

Строка 050

подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 к расчету.

Здесь указывают базу по страховым взносам за апрель — июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. в месяц.

Строка 060

подраздела 1.1 приложения № 1.

По этой строка отражают сумму взносов на ОПС по ставке 10 % с базы по страховым взносам, которая указана в строке 050

подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060

подраздела 1.2 приложения № 1.

Здесь нужно указать сумму взносов на ОМС по ставке 5 % с базы по страховым взносам, которая указана в строке 050

подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060

приложения № 2 к расчету.

В этой строке нужно проставить прочерки. Так как с сумм свыше 12 130 рублей взносы на обязательное социальное страхование не начисляются, тариф 0%.

Еще по теме:

Пониженный и льготный тарифы у МСП: как отразить в РСВ?

Особенности заполнения РСВ за 1 полугодие 2021 года

Состав РСВ за 2021 год

РСВ, сдаваемый по итогам 2021 года, состоит из 3 разделов и приложений к ним. Но все их заполнять не нужно. Обязательны для включения в расчет:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- подраздел 1.2 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение № 2 к Разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Порядок заполнения листов РСВ следующий: титульный лист, Раздел 3 (на каждого работника), приложения к Разделу 1, Раздел 1.Остальные листы РСВ заполняются при необходимости:

Раздел или приложение РСВКто и в каком случае заполняетРаздел 2 и приложение 1 к Разделу 2Включаются в состав РСВ главами КФХ

- Подразделы 1.3.1,1.3.2 приложения 1 к Разделу 1;

- Приложение 1.1. к Разделу 1;

- Приложения 5-8 к Разделу 1

Включаются в РСВ при применении плательщиками соответствующих тарифов страховых взносовПриложения 3 и 4 к Разделу 1Включаются в РСВ при произведении плательщиками расходов на выплату страхового обеспечения по обязательному соцстрахованию на случай ВНиМ

В обновленный расчет включено новое приложение 5.1 “Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ” к Разделу 1. Начиная с отчетного периода за первый квартал 2021 года его заполняют компании, осуществляющие деятельность в области информационных технологий, деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции и применяющие пониженные тарифы страховых взносов.

Установлено также, что приложение 5 к разделу 1 заполняется IT-организациями, применяющими пониженные тарифы, установленные пп. 1.1 пункта 2 статьи 427 НК РФ, и применяется для расчетного периода 2020 года.

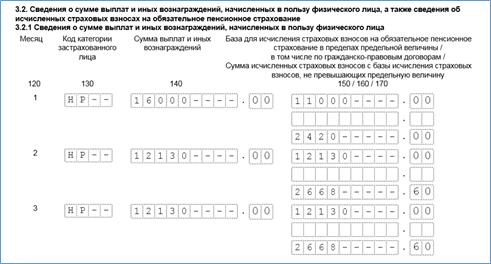

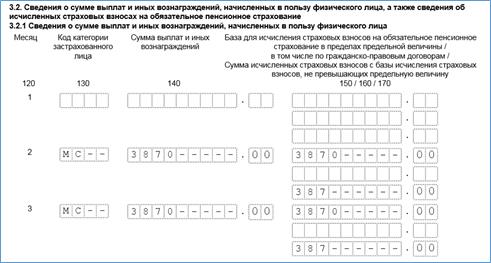

Если база меньше МРОТ

В апреле работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за апрель нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (< 12 130).

Предположим, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, а значит, в разделе 3 нужно заполнить два подраздела 3.2.1.

1. Подраздел 3.2.1 с кодом категории НР:

Читайте также: Ответственность за уклонение от проведения обязательного аудита

2. Подраздел 3.2.1 с кодом категории МС:

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

А в приложении 1 с кодом тарифа «20» — таким образом:

Бланк

Посмотрим, из чего состоит новая форма расчета по страховым взносам за 2 квартал 2021 года, дополненная сведениями о численности работников. Форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Категория страхователя Что заполнить в расчете Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения №1 к разделу 1;

- приложение №2 к разделу 1;

- раздел 3

Кроме того, должны заполнить: Дополнительно к вышеперечисленному: Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4, приложение №1 к разделу 1;

- приложение №2 к разделу 1;

- приложения №5–10 к разделу 1;

- раздел 3

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение №3 к разделу 1;

- приложение №4 к разделу 1