Операции с иностранной валютой имеют определенную учетную специфику. Она может представлять сложность для бухгалтера, особенно если подобные операции осуществляются редко или впервые. Мы постараемся доступно рассказать, как, кем, с помощью каких проводок ведется такой учет, в чем его сложность, на что стоит обратить внимание при формировании учетных данных.

Вопрос: Как отразить в учете операции по продаже иностранной валюты по курсу ниже, чем курс, установленный Банком России на дату продажи? На валютный счет организации от иностранного покупателя поступила валютная выручка в сумме 20 000 евро. В следующем месяце организация продала уполномоченному банку всю полученную сумму. Валюта приобретена банком по курсу 74,4 руб/евро, соответствующая сумма в рублях поступила на расчетный счет организации в день списания валюты. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату поступления валюты — 74,3 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату продажи валюты — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Нормативная база по учету валюты в РФ достаточно обширна. В первую очередь бухгалтеру следует обратить внимание на три документа: ФЗ-402 от 06/12/11 «О бухучете», ФЗ-173 от 10/12/03 «О валютном регулировании и контроле» и ПБУ 3/2006 о правилах учета объектов БУ, оцененных в иностранной валюте.

Как отражаются в бухгалтерском учете сделки с иностранной валютой на условиях «спот»?

Кто ведет учет валюты?

Учет валюты ведут участники валютных операций, по закону имеющие на них право. Валютные операции между резидентами и нерезидентами могут проводиться неограниченное количество раз, а между резидентами они запрещены.

Читайте также: Методы оценки материально-производственных запасов

Вопрос: Как отразить в учете организации операции по приобретению иностранной валюты по курсу, превышающему курс, установленный Банком России? Организация приобрела у уполномоченного банка 20 000 евро по курсу 74,2 руб/евро. Денежные средства на приобретение валюты перечислены с расчетного счета организации, приобретенная валюта зачислена на валютный счет организации. Валюта использована для расчетов с иностранным поставщиком в месяце, следующем за месяцем ее приобретения. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату приобретения валюты — 73,5 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату перечисления валютных средств контрагенту — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Существуют, однако, и исключения из этого правила. К примеру, разрешены:

- переводы валюты от резидента к резиденту или на счетах одного и того же резидента, если они открыты за границей;

- с участием резидентов и уполномоченных банков;

- расчеты и оплата услуг в валюте при международных перевозках;

- операций с внешними ценными бумагами на торгах;

- расходы по командировкам за пределы РФ и др.

Об этом говорится в ст. 6, 9 ФЗ-173.

Как учитывать операции по валютному счету и переоценивать остатки на нем?

Поступление предоплаты от иностранного покупателя

Организация имеет право осуществлять операции не только в рублях, но и в валюте с соблюдением законодательных норм о валютном регулировании и контроле (Федеральный закон от 10.12.2003 N 173-ФЗ).

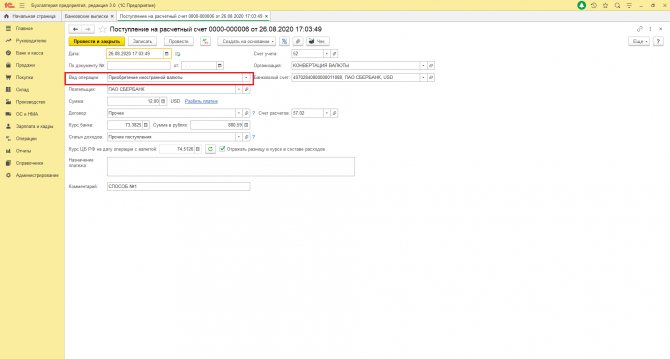

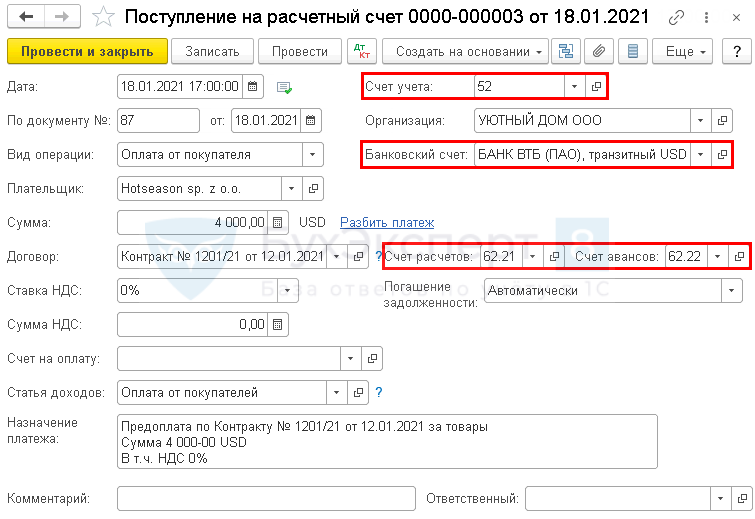

Поступление предоплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса –Банковские выписки – кнопка Поступление. Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

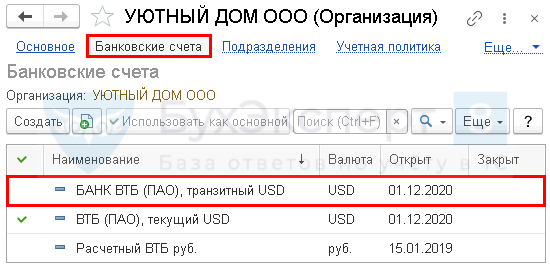

Предварительно должен быть заполнен справочник Банковские счета (Главное – Организации (Реквизиты организации) – Карточка организации – ссылка Банковские счета): внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Предоплата в валюте зачисляется на транзитный валютный счет.

- Плательщик — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

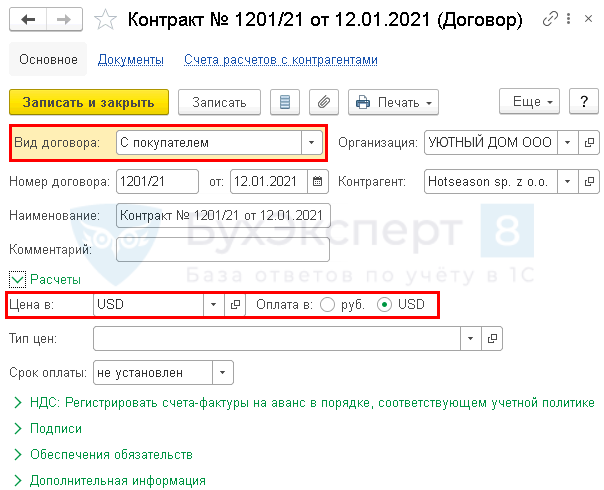

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD: валюта, в которой заключен договор;

- Оплата в — переключатель USD: валюта платежа.

В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

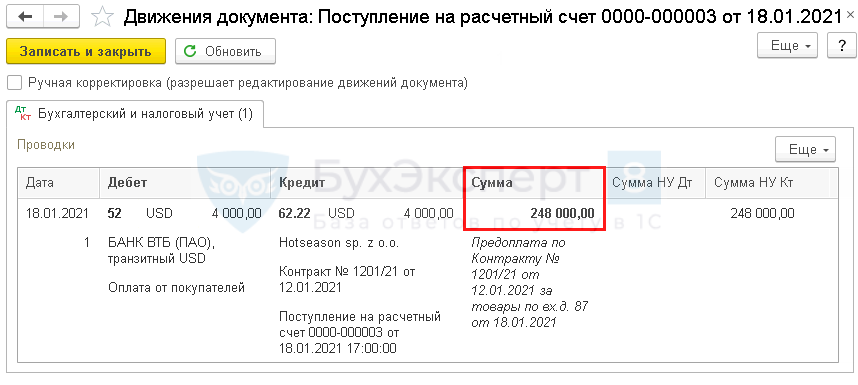

Проводки по документу

Документ формирует проводку:

- Дт 52 Кт 62.22 — поступление предоплаты от покупателя на транзитный валютный счет.

Документ заполняется в валюте: договор заключен в USD и оплата производится также в USD. В проводках суммы отражены и в рублях, и в валюте. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

Как определить дату?

В ФЗ-402 (ст.12) говорится, что все объекты БУ в учете и отчетности должны выражаться исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны пересчитываться в рубли. Согласно ПБУ, такой пересчет осуществляется по курсу Центробанка либо по соглашению сторон сделки.

Валютный курс любой денежной единицы постоянно колеблется, следовательно, определить правильную дату пересчета – одна из главных задач бухгалтера.

ПБУ устанавливает дату в зависимости от характера операции:

- кассовые, банковские объемы валюты – в момент совершения операций и на отчетную дату, а также вслед за изменением курса (при необходимости);

- для составления отчетности всю валюту: безналичную, наличную, пересчитывают на отчетную дату;

- НМА, ОС, МПЗ, иные неденежные активы – на дату операции и постановки их на учет;

- валютные доходы и расходы – на дату признания (командировочные расходы в валюте пересчитываются по дате подписания авансового отчета);

- затраты на ВНА – на дату признания затрат, определяющих эти активы, их стоимость.

Кроме того, при получении валютной предоплаты или задатка сумма учитывается по курсу на момент ее получения, а при уплате – на дату, когда прошел платеж.

Согласно ПБУ, п. 10, внеоборотные и иные активы, кроме денежных, а также авансы, предоплаты после отражения в учете пересчету в связи с курсовыми колебаниями не подлежат.

Важно! Если официальный курс валюты меняется несущественно и имеет место большое количество однородных валютных операций, можно применять для пересчета усредненный курс за месяц или за меньший период (п. 6 ПБУ 3/2006).

Предоплата и постоплата в валюте

Еще одна ситуация — частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях.

Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

НДС

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Читайте также: Счет 52 в бухгалтерском учете — проводки и субсчета

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

- товары используются в деятельности, которая облагается НДС;

- в наличии есть правильно оформленный счет-фактура или же УПД;

- и, конечно же, товары приняты на учет.

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Учет и проводки

Одним из важных понятий валютного учета выступает курсовая разница. Она появляется при пересчете стоимостной величины активов в валюте, на разные даты, в рубли. По итогам года она относится в доходы (расходы) фирмы. Курсовая разница по вкладам учредителей влияет на объем добавочного капитала и не относится к финансовым результатам. Аналогично учитываются разницы по активам организации, расположенным за рубежом, – в добавочном капитале, если согласно законодательству страны нахождения, был произведен их пересчет. Берется в расчет курс ЦБ на момент пересчета.

Курсовая разница по задолженности (как дебиторской, так и кредиторской) возникает обычно за счет временного интервала, когда долг зафиксирован в учете и когда он оплачен. Кроме того, она имеет место при пересчете денежных средств в инвалюте по кассе, на банковском счете, согласно нормам валютного законодательства, в рубли.

При составлении отчетности по валютным активам используется рублевый измеритель. Если в стране, где российская организация ведет свою деятельность, требуется сдавать отчетность в валюте, ее также дублируют в валюте.

Бухгалтерский учет валюты предполагает прежде всего наличие счета 52 «Валютный счет», по смыслу аналогичного расчетному рублевому. Субсчета по нему открываются с учетом данных счета: внутри страны и за рубежом. Кроме того, субучет следующего порядка может учитывать активы в зависимости от наименования валюты либо разделять операции на:

- текущем;

- транзитном;

- специальном транзитном счетах.

Текущий счет предполагает учет выручки в валюте, процентов банка, прочих обычных валютных операций, разрешенных законом. Транзитный счет специального назначения открывается уполномоченным банковским учреждением самостоятельно, для клиента. На нем учитывается покупка и продажа валюты.

Обычный транзитный счет в валюте ведется в настоящее время для отражения на нем средств, по которым в банк еще не поступила информация, подтверждающая их «происхождение», отношение к определенному законному соглашению.

В валютных операциях изредка может участвовать счет 55, если речь идет о валюте на аккредитивах, депозитах, других формах платежа, кроме векселя. На счете 57 законодатель позволяет отражать валютные суммы для продажи, рубли для покупки валюты до момента приобретения и пр.

Наиболее часто употребляются в валютном учете такие проводки:

- Д50 (52) К52 (50) – получение валюты в кассу и возврат ее в банк.

- Д71 (50) К50 (71) – получение «подотчетником» валюты из кассы и возврат неиспользованного остатка.

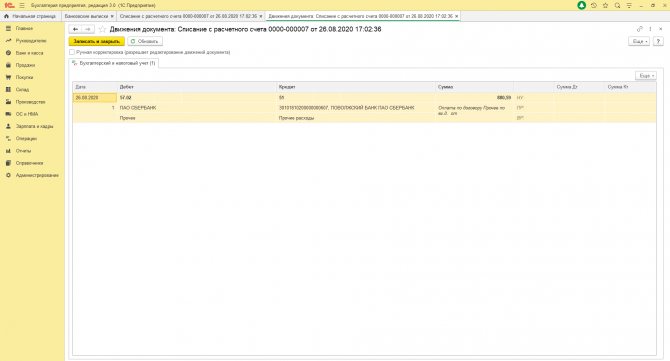

- Д52 К62, 66, 67, 76 и др. – получение валюты на счет от покупателей, в виде займа, прочие поступления.

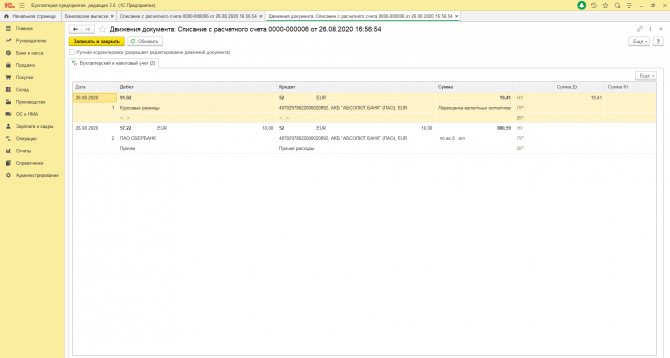

- Д57 К52, Д51 К57 – перевод валюты и выручка от продажи валюты, зачисленная на расчетный счет.

- Д57 К51, Д52 К57 – «обратная» операция по покупке валюты за рубли и перечисление ее на валютный счет.

- Д91(57) К57(91) – фин. результат от операций с валютой.

- Д60, 66, 67, 76 и др. К52 – оплата валютой поставщикам, платежи по займам, прочим операциям с контрагентами.

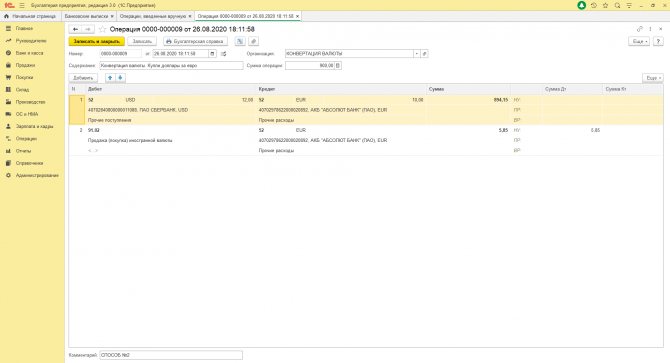

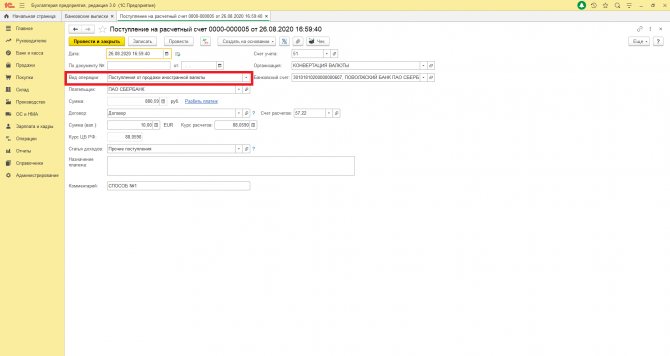

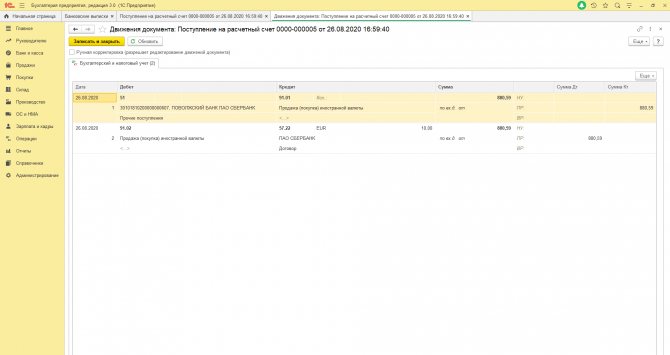

Рассмотрим сказанное на условном примере. Юрлицо продает 1100 долл. США банку по курсу 63 руб./долл. На момент продажи курс 64 руб./долл. Комиссия банковского учреждения составляет 1300 руб.

Действия:

- 1100 * 63=69300 руб.

- 1100 * 64=70400 руб.

- Д57 К52 — 70400,00 — списаны средства с валютного счета.

- Д51 К57 — 69300,00 — зачислены средства за проданную валюту.

- 64 — 63 = 1

- 1 * 1100 = 1100 руб.

- Д91 К57 — 1100,00 — минусовая курсовая разница по продаже.

- Д91 К51 — 1300,00 — оплачена банковская комиссия.

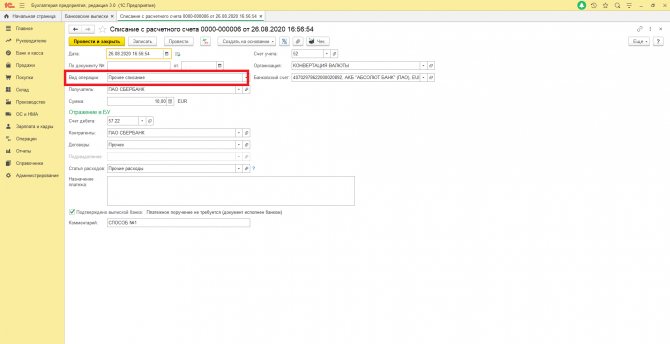

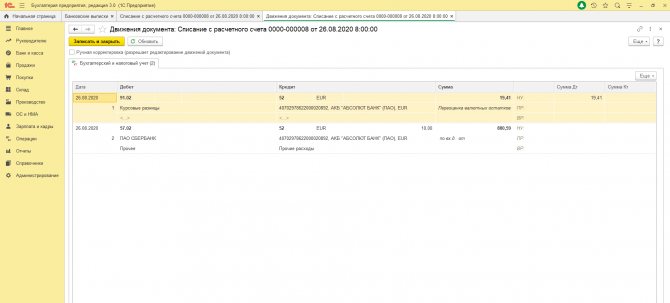

Покупка валюты, пример с проводками

приобретает в банке валюту на сумму 5 000 долларов. С этой целью банку перечислено 300 000 руб. Утвержденный Центробанком курс доллара на этот день равен 58,50 руб., курс банка — 58,90 руб. за доллар. Размер комиссии банка — 1 500 руб.

Бухгалтер «Марены» делает бух проводки при покупке валюты в банке:

ДтКтОписание операцииСумма, руб.Документ5751Перечисление средств в банк300 000Платежное поручение5257Перевод валюты на валютный счет (5 000*58,9)294 500Выписка банка91.257Отражение банковской комиссии1 500Выписка банка91.257Отражена отрицательная курсовая разница((58,9-58,5)*5 000))2 000Бухгалтерская справка5157Отражение возврата неизрасходованных средств(300 000 — 294 500 — 1 500)4 000Выписка банка

Тезисно

- При учете операций с валютой наиболее важно определить дату ее пересчета в рублевый эквивалент и курсовую разницу как результат пересчета.

- Бухгалтерский учет таких операций ведется на счетах 52, 57, реже – на 55 счете. Они корреспондируют со счетами расчетов с поставщиками, покупателями, счетами кредитов и т. д.

- Курсовая разница, положительная или отрицательная, влияет на общий финансовый результат; в иных случаях касающихся расчетов по УК, заграничных активов фирмы, уходит в добавочный капитал.

Валютные операции в бухгалтерском учете в 2021 – 2021 годах

В соответствии с вышеуказанным ПБУ в 2021 – 2021 годах, как и в предыдущие периоды, валютные операции в бухгалтерском учете отражаются исключительно в рублях. Данное положение по бухучету не распространяется на ведение учета валютных операций, связанных:

- с произведением пересчета показателей финотчетности, которая подается в рублях, в инвалюту по требованиям иностранных кредиторов;

- при составлении сводной бухотчетности, когда головное предприятие обрабатывает бухотчетность зависимых учреждений, находящихся за границей.

Более подробную информацию о валютных операциях вы сможете получить в нашем материале «Валютные операции: понятие, виды, классификации».

Для конвертации используется курс Центробанка России на ту дату, которая соответствует характеру операции. Подробнее о порядке перевода в рубли при учете валютных операций мы расскажем далее.

Валютно-обменные операции

Обратите внимание, что в ПБУ 23/2011 «Отчет о движении денежных средств» (утв. приказом Минфина России от 2 февраля 2011 г. № 11н) выражение «купля-продажа иностранной валюты» не используется. В нем употреблен термин «валютно-обменные операции» и обсуждается организация, которая в рамках своей обычной деятельно-

сти «меняет полученную сумму иностранной валюты на рубли» либо «меняет рубли на необходимую сумму иностранной валюты» (подп. «б» п. 6, п. 18 ПБУ 23/2011). Причем установлено, что валютно-обменные операции (за исключением потерь или выгод от операции) не порождают денежных потоков. Кстати, таковых не возникает и при движении средств между банком и кассой, при передаче наличных денег инкассаторам, а также при переводах денег между разными расчетными счетами компании или передаче наличности между разными кассами.

О продаже денежных средств в форме иностранной валюты говорится в ПБУ 9/99 (п. 7). Именно на это нормативное предписание ссылаются бухгалтеры, признавая доход от продажи валюты. Вслед за признанием дохода приходится признавать и соответствующий расход. Основания для этого прописаны в ПБУ 10/99 (п. 11 и 19).

Читайте также: Обнаружена недостача в кассе: проводки. Как отразить излишки и недостачу

Между тем купля-продажа инвалюты в наличной и безналичной формах относится к банковским операциям. А их осуществление производится только на основании лицензии, выдаваемой Банком России. В отсутствие этой лицензии совершение операций купли-продажи валюты неправомерно (п. 6 ст. 5 и ст. 13 Закона от 2 декабря 1990 г. № 395-1).

В то же время правила ПБУ 9/99 и ПБУ 10/99 не распространяются на кредитные организации. Но приказы Минфина России не могут разрешить небанковским организациям покупать и продавать валюту в общераспространенном понимании. И хотя иностранная валюта относится к вещам (ст. 128, 140 ГК РФ), для ее купли-продажи установлен специальный порядок. Внутренний валютный рынок Российской Федерации функционирует по особым правилам.

А если бы все компании действительно реализовывали валюту, им пришлось бы уплачивать НДС с этих операций. К счастью, так никто не поступает. Валютнообменные операции во внебанковском секторе представляют собой обращение российской или иностранной валюты, которое не признается реализацией.

Собственно, наш вывод состоит в следующем: обмен иностранной валюты на российскую и обратно куплей-продажей иностранной валюты считаться не должен.