- Причины образования долгов

- Что такое дебиторская задолженность?

- Правовое обоснование

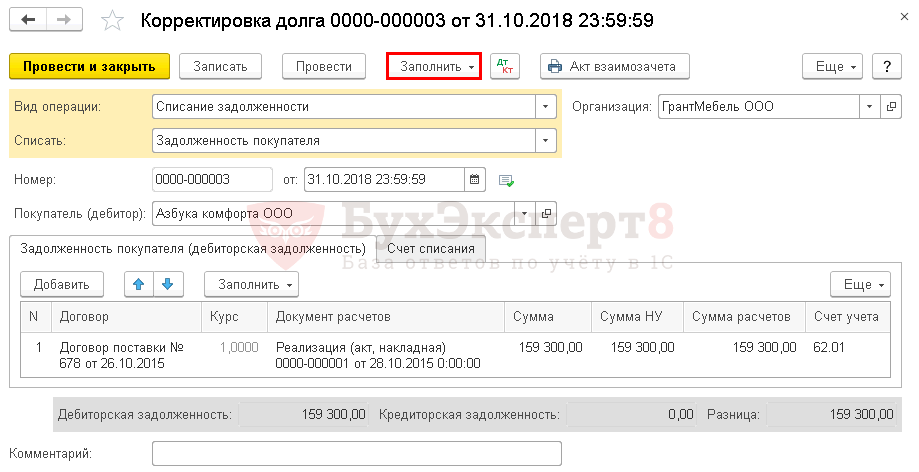

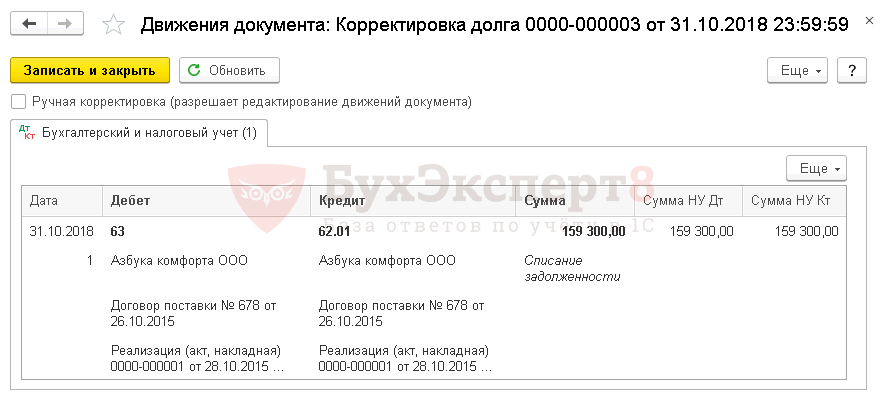

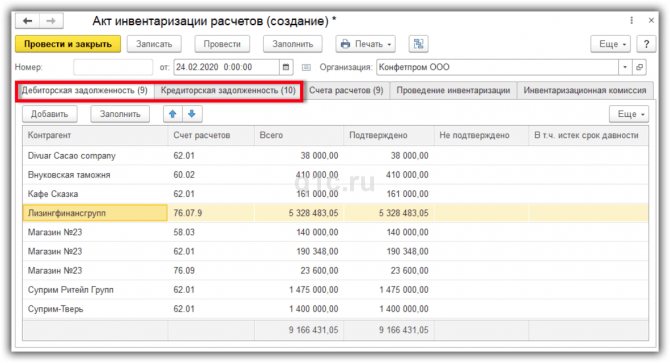

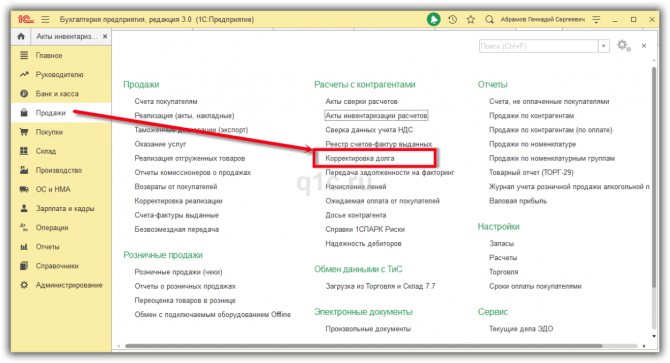

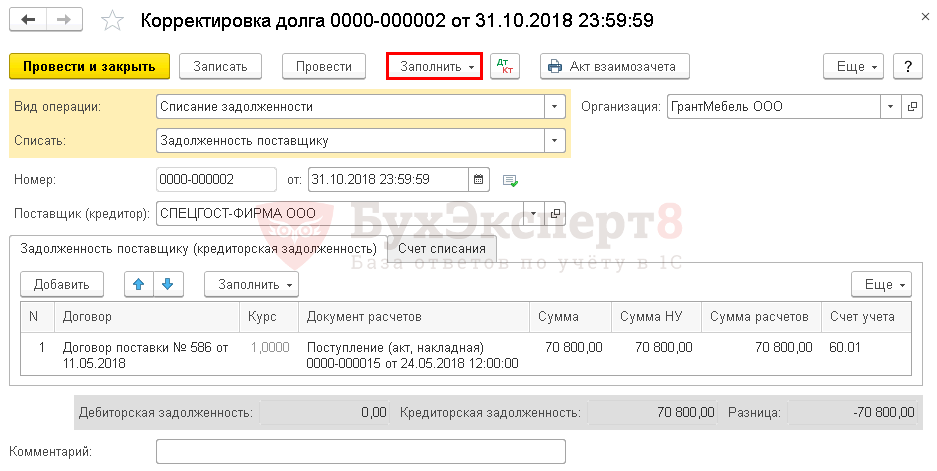

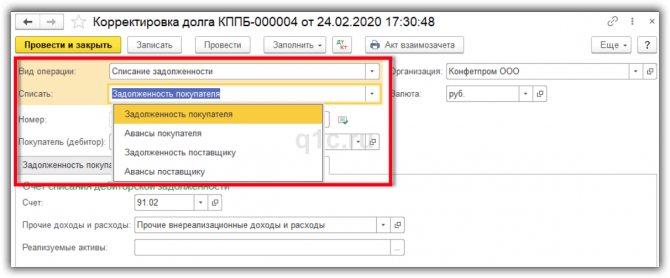

- Бухгалтерские проводки в связи со списанием дебиторской задолженности, налоговый учет

- Правила списания задолженности

- Списание долга при ликвидации организации-должника

- Коротко о резерве сомнительных долгов

- Что подлежит

- Сроки давности

Причины образования долгов

Исполнение хозяйственных договоров требует от представителей бизнеса грамотного бухгалтерского учета. Моменты оплаты по сделкам редко совпадают с днями отгрузки товара, завершения работ или оказания услуг. После выставления коммерческого счета компания должна зафиксировать ожидаемую сумму в регистрах. Средства, причитающиеся фирме, отражают в составе дебиторской задолженности.

Само по себе наличие неоплаченных счетов не считается негативным явлением. Это характерная черта активного участия в деловом обороте. Если объем не исполненных контрагентами обязательств растет, руководству надлежит принять меры. Формирование крупных долгов ведет к сокращению оборотного капитала и грозит финансовой нестабильностью.

Специалисты выделяют два типа «дебиторки».

Текущая (нормальная)ПросроченнаяТребования возникают по мере исполнения сделок. Так, при отгрузке товара партиями задолженность покупателя формируется нарастающим итогом. Срок же оплаты наступает по завершении договора или в определенный день. К нормальной «дебиторке» отнесены все обязательства с обеспечениемБезнадёжнаяСомнительнаяЗдесь учитываются денежные обязательства, срок давности по которым истек. В группу включают и требования, невозможность исполнения которых подтверждена судом или иным компетентным органомК категории относят не исполненные контрагентами требования, не имеющие какого-либо обеспечения

Таким образом, дебиторская задолженность – имущественные права хозяйственного общества. Возникает она, когда средства за отгруженную продукцию, оказанные услуги или выполненные работы, не поступили на счет компании. К формированию долга может привести также начисление пени, штрафов, вынесение судебных решений о взыскании денег или заключение соглашений об оплате. Появляются требования у организации и в случае имеющейся переплаты в пользу кредитора.

Что такое дебиторская задолженность?

Дебиторская задолженность — сумма долгов, причитающихся организации от ее партнеров, юридических или физических лиц. Появиться этот долг может в различных ситуациях, например:

Читайте также: Неустойка, моральный вред, ущерб по решению суда: что из этого облагается НДФЛ

- Ваша компания (продавец) произвела поставку товара или оказала услугу, а покупатель за нее не расплатился.

- Ваша организация (займодавец или кредитор) перечислила фирме (должнику) денежные средства по договору займа (процентного или беспроцентного). А должник ее не вернул.

- Ваша фирма (покупатель) перечислила аванс в счет будущих поставок или выполненных работ. А продавец не произвел отгрузку либо не оказал обещанные по договору услуги.

Если сказать простыми словами, дебиторская задолженность возникает тогда, когда ваша организация выполнила свои обязательства, а контрагенты — нет.

Правовое обоснование

Пошаговая инструкция по прекращению деятельности хозяйственного общества содержится в ст. ст. – ГК РФ. Правила детализируются положениями закона 14-ФЗ от 08.02.98. Обязательным условием закрытия компании признается нулевой ликвидационный баланс. Фирма должна погасить кредиторские требования и распределить оставшиеся активы.

Правовая база операций по списанию представлена:

- правилами, утвержденными распоряжением Минфина России № 34н от 27.07.98;

- законом № 402 от 06.12.11;

- методикой по инвентаризации № 49 от 13.06.95;

- пояснениями Минфина России № 03-01-10/1982 от 23.01.15 и № 03-03-06/53157 от 16.09.15 и др.

Правила бухгалтерского учета дополняет обширная судебная практика. Так, коллегиями ФАС Московского, Уральского, Волго-Вятского и Центрального округов неоднократно подтверждалось право участников оборота на списание просроченной «дебиторки» во внереализационные затраты. Ключевыми условиями служители Фемиды признавали истечение срока давности либо иное подтверждение нереальности взыскания (постановления № КА-А40/8894-05 от 15.09.15, № Ф09-1748/05-С7 от 04.05.05, № А28-2208/03-102/23 от 03.06.03).

Альтернативным способом решения вопроса с «дебиторкой» является цессия. Фирма вправе заключить договор уступки имущественных прав с заинтересованным лицом. Согласие должника на сделку получать не нужно. В роли нового кредитора традиционно выступают коллекторские объединения. Отношения регулируются статьями 388–390 ГК РФ.

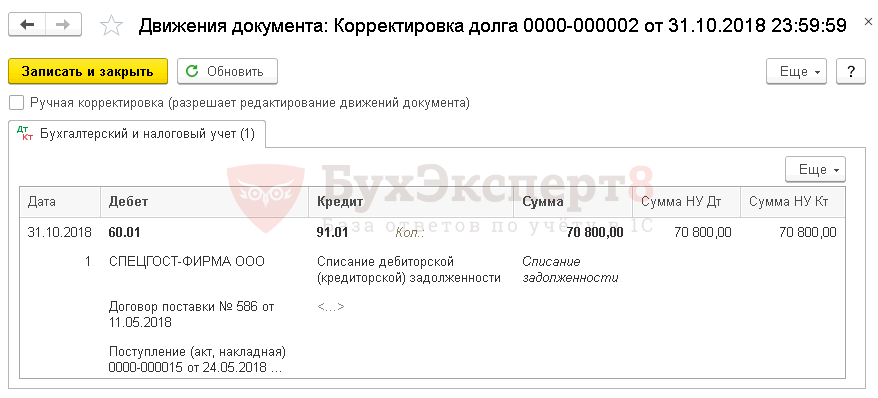

Бухгалтерские проводки в связи со списанием дебиторской задолженности, налоговый учет

Порядок списания долга зависит от того, создавался ли резерв под такую задолженность или нет.

Если резерв по безнадежной задолженности создавался, то проводки будут такие:

Дт 91 Кт 63 — создан или доначислен резерв по сомнительным долгам.

Дт 63 Кт 62 (60, 76) — безнадежная дебиторская задолженность списана за счет резерва.

Если резерв по безнадежной задолженности не создавался, то в учете будут сделаны следующие проводки:

Дт 91 К 62 (60, 76) — безнадежная дебиторская задолженность, не покрытая резервом, списана в прочие расходы.

Бывает, что созданного резерва недостаточно для списания всего долга. В этом случае часть задолженности спишется за счет резерва, а остаток будет отнесен на расходы.

Списанная задолженность должна в течение пяти лет учитываться на забалансовом счете 007 (п. 77 Положения по бухучету № 34н). Столько же лет хранятся и документы, послужившие основанием для такого списания (ст. 29 закона «О бухгалтерском учете» от 06.12.11 3 402-ФЗ).

В налоговом учете будет использован аналогичный порядок: списание задолженности в связи с ликвидацией должника делается за счет резерва, а если такового нет, то дебиторка относится на внереализационные расходы.

Читайте также: Отчисления в Пенсионный Фонд — сколько снимают с зарплаты

ВАЖНО! Отдельные недобросовестные организации специально прибегают к процедуре ликвидации, чтобы не платить по своим долгам. Руководители таких предприятий будут подвергнуты уголовному преследованию (ст. 196 УК РФ — преднамеренное банкротство, ст. 197 УК РФ — фиктивное банкротство).

Правила списания задолженности

Для официальной ликвидации общества окончательный баланс должен быть нулевым. К нужному знаменателю показатели приводят в несколько этапов.

СтадияПорядок оформленияИнвентаризацияК анализу имущественных прав и обязательств компании ликвидационная комиссия приступает сразу после формирования. В ходе инвентаризации оценивается структура дебиторской задолженности. Текущие, сомнительные и безнадежные долги разбиваются на отдельные группы. Результатом работы комиссии становятся описи и акты. На их основе составляют промежуточный ликвидационный баланс. В документе отражают соотношение кредиторских требований, «дебиторки», стоимости активов и объема денежных средств компанииСобрание учредителейПромежуточные итоги выносят на обсуждение собственников. Участникам предстоит скоординировать деятельность комиссии и определить судьбу отдельных обязательств. Незначительная дебиторская задолженность может списываться за счет нераспределенной прибыли. Владельцы определяют также судьбу требований, исковая давность по которым не истекла. Ликвидаторам поручают судебное взыскание либо передачу долгов коллекторамСписание безнадёжной «дебиторки»Основанием исключения позиции из баланса станет решение ликвидационной комиссии. В качестве приложения к нему выступят первичная отчетность, свидетельствующая о наличии долга, акт инвентаризации и документальное подтверждение безнадежности. Основания, которые позволяют признать задолженность таковой, перечислены в статье 266 НК РФ. В перечень входят проигрыш в суде, прекращение исполнительного производства ввиду отсутствия имущества, ликвидация должника, истечение периода исковой давности Сроки определяются в соответствии с главой 12 ГК РФВзыскание задолженностиЛиквидационная комиссия обязана принять меры, направленные на сокращение «дебиторки». С этой целью проводят сверку расчетов, контрагентам рассылают претензии с указанием точной суммы и ссылками на нормативно-правовые акты. Если добиться оплаты на этом этапе не удалось, дело передается в суд. Взыскание производится по вступившим в силу решениям с привлечением приставов-исполнителей. Отклонение иска становится основанием списания дебиторской задолженности в убыткиУступка прав требованияКомиссия рассылает письма контрагентам. Партнеров уведомляют о ликвидации и предлагают произвести оплату до наступления оговоренной законом (соглашением) даты. Письма носят рекомендательный характер. Если предложения будут отвергнуты, ликвидатор ищет покупателя имущественного права. Дебиторскую задолженность, обеспеченную залогами, поручительством или банковской гарантией, охотно приобретают коллекторы. Кроме того, кредиторы организации нередко соглашаются принять права требования в качестве оплаты долгов. Если претендентов на актив не находится, его можно передать учредителям в порядке статьи 58 закона 14-ФЗПрощениеС отдельными дебиторами ликвидационная комиссия может подписать соглашение. Сделки особенно актуальны при невозможности взыскания всей суммы долга. Стороны идут на взаимные уступки. Учесть списанные таким способом обязательства при расчете налога на прибыль можно далеко не всегда. Компания должна доказать, что мировое соглашение направлено на сокращение убытков (письма Минфина и ФНС РФ № СА-4-7/[email protected] от 12.08.11 и № ГД-4-3/617 от 21.01.14)

Особенности работы с «дебиторкой» во многом определяет порядок ликвидации. Если бизнес закрывается по решению собственников, списание производится наиболее удобным способом. В случае принудительного прекращения деятельности или банкротства, ликвидаторы аннулируют долги лишь после исчерпания всех методов взыскания.

Обратите внимание! Безвозмездная передача имущественных прав или прощение долга влияет на обязательства перед бюджетом. Новый кредитор, как и должник, обязаны учесть выгоды при исчислении налога на доходы (прибыль).

Списание долга при ликвидации организации-должника

Еще один критерий признания долга безнадежным — ликвидация организации-должника без перехода его обязанностей к иным лицам, например:

- к другой организации вследствие слияния или поглощения;

- физическому лицу (бывшему учредителю, фактическому владельцу бизнеса) вследствие наступления субсидиарной ответственности.

Ликвидация организации считается завершенной, только если соответствующие сведения занесены в ЕГРЮЛ. Таким образом, оправдательным документом для списания долга будет выписка из государственного реестра.

К должникам в статусе ИП правило о ликвидации даже по правовой аналогии применено быть не может, поскольку бывший предприниматель в любом случае должен исполнить обязательства, взятые в период, когда он имел статус ИП.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Отметим, что исключение юрлица из ЕГРЮЛ как недействующего хозяйствующего субъекта — как фактическая разновидность ликвидации (хотя оно имеет иную юридическую природу) также может быть основанием для признания долга безнадежным (письмо Минфина от 23.01.2015 № 03-01-10/1982).

Коротко о резерве сомнительных долгов

Статья 266 НК РФ наделяет налогоплательщиков правом формирования особых фондов. Отчисления в них относят к внереализационным расходам и принимают к учету по окончании отчетных периодов. Размер резерва рассчитывается по итогам инвентаризации. Сумма задолженности, по которой производится списание, определяется по-разному. Основой становится период просрочки:

- более 90 суток – 100%;

- от 45 до 90 дней – 50%;

- до 45 суток – 0%.

В расчет принимают календарные дни. Совокупный размер резерва не должен превышать 10% валовой выручки общества за предыдущий или текущий налоговый период.

Возможность для предприятия создать резерв сомнительных долгов – эффективный способ защиты от убытков. За счет фонда компенсируют потери от безнадежной «дебиторки». Если ущерб компании оказались больше накопленных сумм, их переводят в убытки.

Важно! В бухгалтерском учете формирование специального фонда признано обязательным (п. 70 ПБУ, утвержденного распоряжением Минфина РФ № 34н от 29.07.98, а также ведомственное письмо № 07-04-09/2355 от 22.01.16). Если предприятие принимает решение не создавать резервный фонд в налоговых целях, различия придется закрепить учетной политикой. При этом составлять бухгалтерские проводки для отражения реальной ситуации по сомнительным долгам все равно придется.

Что подлежит

Списание задолженности далеко не означает ее полное прекращение. В течение 5 лет дебиторская задолженность еще будет отражаться на забалансовых счетах.

Такая законодательная норма предусмотрена для наблюдения за изменениями финансового положения должника с целью взыскания долга при первой появившейся возможности.

Читайте также: Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

Существует лишь 4 основания, при которых долг может быть списан:

- истекли сроки, предусмотренные ст. 196 ГК РФ;

- обязательства прекратились из-за невозможности их выполнения;

- государственный орган вынес вердикт о прекращении обязательств;

- должник был ликвидирован.

В остальных случаях, НК РФ не дает права списать дебиторскую задолженность, даже если взыскать таковую не представляется возможным.

В бухгалтерском учете отсутствует такое понятие, как безнадежный долг. Юридическое лицо самостоятельно решает, в каком порядке списывать дебиторскую задолженность, взыскать которую попросту невозможно.

Сроки давности

При оценке перспектив взыскания «дебиторки» ликвидационная комиссия опирается на положения главы 12 ГК РФ. По общему правилу обратиться в суд с иском о погашении задолженности компания может в течение 3 лет. Специальные сроки установлены отраслевыми законами (ст. 197 ГК РФ).

При оценке задолженности стоит помнить о правилах перерыва и приостановки течения исковой давности. Отсчет периода, отведенного законом на судебную защиту, начинается заново в случае признания дебитором долга (ст. 203 ГК РФ). Перечень действий, подтверждающих этот факт, приведен в постановлении ВС РФ № 43 от 29.09.15. Высшая инстанция включила в список:

- погашение процентов за несвоевременную оплату;

- обращение с просьбой об отсрочке;

- подписание акта взаимных расчетов;

- заключение договора о зачете встречного требования;

- реструктуризацию.

А вот частичная оплата без однозначного признания долга в перечень не вошла. Ссылаться на этот факт в суде нельзя.

Учесть необходимо и правила приостановки срока. Они описаны статьей 202 ГК РФ. Основанием становится действие непреодолимых обстоятельств. К таковым относят военное положение, стихийное бедствие, введение моратория и т. д. Эти периоды не принимают в расчет при определении исковой давности.

Таким образом, списание «дебиторки» становится обязательным этапом при закрытии бизнеса. Нулевой баланс очень важен для ликвидации, а потому комиссии предстоит избавиться от всех имущественных прав. Выбор способа списания зависит от причин прекращения деятельности, позиции учредителей и прочих факторов. Процедура закрытия бизнеса меняться не будет. Ликвидатору придется выполнить условия об извещении налоговых органов, рассчитаться с кредиторами, опубликовать сведения в «Вестнике государственной регистрации».