Операции с иностранной валютой имеют определенную учетную специфику. Она может представлять сложность для бухгалтера, особенно если подобные операции осуществляются редко или впервые. Мы постараемся доступно рассказать, как, кем, с помощью каких проводок ведется такой учет, в чем его сложность, на что стоит обратить внимание при формировании учетных данных.

Вопрос: Как отразить в учете операции по продаже иностранной валюты по курсу ниже, чем курс, установленный Банком России на дату продажи? На валютный счет организации от иностранного покупателя поступила валютная выручка в сумме 20 000 евро. В следующем месяце организация продала уполномоченному банку всю полученную сумму. Валюта приобретена банком по курсу 74,4 руб/евро, соответствующая сумма в рублях поступила на расчетный счет организации в день списания валюты. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату поступления валюты — 74,3 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату продажи валюты — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Нормативная база по учету валюты в РФ достаточно обширна. В первую очередь бухгалтеру следует обратить внимание на три документа: ФЗ-402 от 06/12/11 «О бухучете», ФЗ-173 от 10/12/03 «О валютном регулировании и контроле» и ПБУ 3/2006 о правилах учета объектов БУ, оцененных в иностранной валюте.

Как отражаются в бухгалтерском учете сделки с иностранной валютой на условиях «спот»?

Кто ведет учет валюты?

Учет валюты ведут участники валютных операций, по закону имеющие на них право. Валютные операции между резидентами и нерезидентами могут проводиться неограниченное количество раз, а между резидентами они запрещены.

Читайте также: Образец дефектной ведомости и правила составления бланка

Вопрос: Как отразить в учете организации операции по приобретению иностранной валюты по курсу, превышающему курс, установленный Банком России? Организация приобрела у уполномоченного банка 20 000 евро по курсу 74,2 руб/евро. Денежные средства на приобретение валюты перечислены с расчетного счета организации, приобретенная валюта зачислена на валютный счет организации. Валюта использована для расчетов с иностранным поставщиком в месяце, следующем за месяцем ее приобретения. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату приобретения валюты — 73,5 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату перечисления валютных средств контрагенту — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Существуют, однако, и исключения из этого правила. К примеру, разрешены:

- переводы валюты от резидента к резиденту или на счетах одного и того же резидента, если они открыты за границей;

- с участием резидентов и уполномоченных банков;

- расчеты и оплата услуг в валюте при международных перевозках;

- операций с внешними ценными бумагами на торгах;

- расходы по командировкам за пределы РФ и др.

Об этом говорится в ст. 6, 9 ФЗ-173.

Как учитывать операции по валютному счету и переоценивать остатки на нем?

Переоценка валютных средств в 1С 8.3

Переоценка в 1С осуществляется:

- при проведении оплаты: переоценивается валютный остаток на конец прошлого месяца;

- переоцениваются взаиморасчеты с контрагентом, если был остаток на конец месяца.

Изучить подробнее Переоценка валютных средств при закрытии месяца

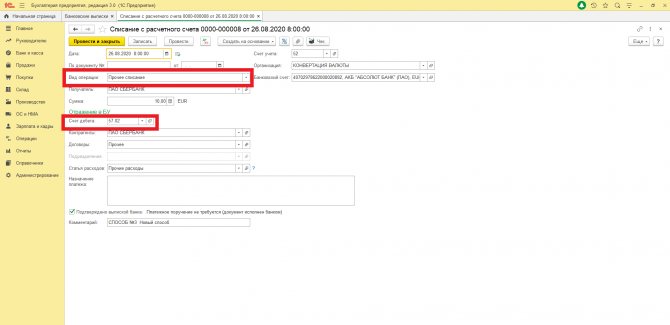

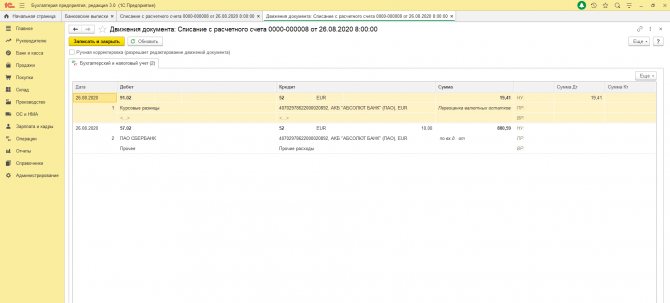

Далее рассмотрим учет валютных операций в 1С 8.3 на примерах.

Как определить дату?

В ФЗ-402 (ст.12) говорится, что все объекты БУ в учете и отчетности должны выражаться исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны пересчитываться в рубли. Согласно ПБУ, такой пересчет осуществляется по курсу Центробанка либо по соглашению сторон сделки.

Валютный курс любой денежной единицы постоянно колеблется, следовательно, определить правильную дату пересчета – одна из главных задач бухгалтера.

ПБУ устанавливает дату в зависимости от характера операции:

- кассовые, банковские объемы валюты – в момент совершения операций и на отчетную дату, а также вслед за изменением курса (при необходимости);

- для составления отчетности всю валюту: безналичную, наличную, пересчитывают на отчетную дату;

- НМА, ОС, МПЗ, иные неденежные активы – на дату операции и постановки их на учет;

- валютные доходы и расходы – на дату признания (командировочные расходы в валюте пересчитываются по дате подписания авансового отчета);

- затраты на ВНА – на дату признания затрат, определяющих эти активы, их стоимость.

Кроме того, при получении валютной предоплаты или задатка сумма учитывается по курсу на момент ее получения, а при уплате – на дату, когда прошел платеж.

Согласно ПБУ, п. 10, внеоборотные и иные активы, кроме денежных, а также авансы, предоплаты после отражения в учете пересчету в связи с курсовыми колебаниями не подлежат.

Важно! Если официальный курс валюты меняется несущественно и имеет место большое количество однородных валютных операций, можно применять для пересчета усредненный курс за месяц или за меньший период (п. 6 ПБУ 3/2006).

Учет и проводки

Одним из важных понятий валютного учета выступает курсовая разница. Она появляется при пересчете стоимостной величины активов в валюте, на разные даты, в рубли. По итогам года она относится в доходы (расходы) фирмы. Курсовая разница по вкладам учредителей влияет на объем добавочного капитала и не относится к финансовым результатам. Аналогично учитываются разницы по активам организации, расположенным за рубежом, – в добавочном капитале, если согласно законодательству страны нахождения, был произведен их пересчет. Берется в расчет курс ЦБ на момент пересчета.

Курсовая разница по задолженности (как дебиторской, так и кредиторской) возникает обычно за счет временного интервала, когда долг зафиксирован в учете и когда он оплачен. Кроме того, она имеет место при пересчете денежных средств в инвалюте по кассе, на банковском счете, согласно нормам валютного законодательства, в рубли.

Читайте также: Корректировка налоговой базы по налогу на прибыль при обнаружении ошибки

При составлении отчетности по валютным активам используется рублевый измеритель. Если в стране, где российская организация ведет свою деятельность, требуется сдавать отчетность в валюте, ее также дублируют в валюте.

Бухгалтерский учет валюты предполагает прежде всего наличие счета 52 «Валютный счет», по смыслу аналогичного расчетному рублевому. Субсчета по нему открываются с учетом данных счета: внутри страны и за рубежом. Кроме того, субучет следующего порядка может учитывать активы в зависимости от наименования валюты либо разделять операции на:

- текущем;

- транзитном;

- специальном транзитном счетах.

Текущий счет предполагает учет выручки в валюте, процентов банка, прочих обычных валютных операций, разрешенных законом. Транзитный счет специального назначения открывается уполномоченным банковским учреждением самостоятельно, для клиента. На нем учитывается покупка и продажа валюты.

Обычный транзитный счет в валюте ведется в настоящее время для отражения на нем средств, по которым в банк еще не поступила информация, подтверждающая их «происхождение», отношение к определенному законному соглашению.

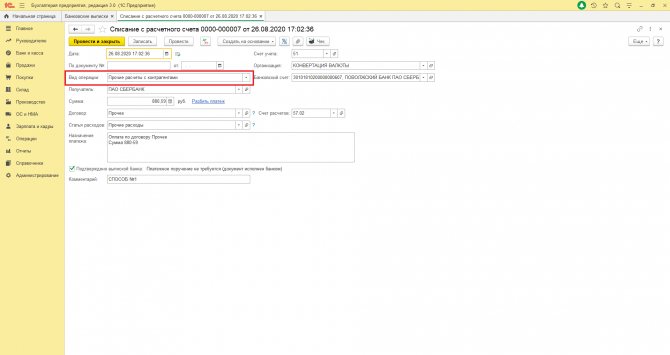

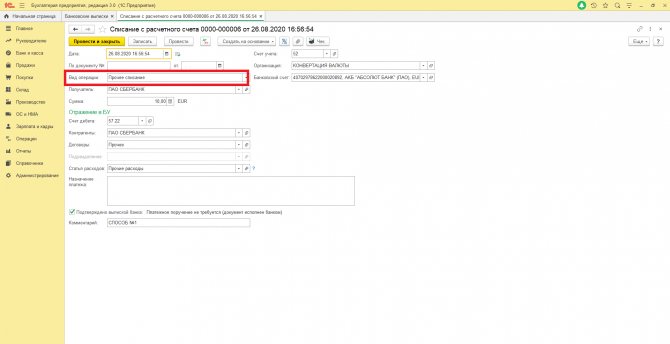

В валютных операциях изредка может участвовать счет 55, если речь идет о валюте на аккредитивах, депозитах, других формах платежа, кроме векселя. На счете 57 законодатель позволяет отражать валютные суммы для продажи, рубли для покупки валюты до момента приобретения и пр.

Наиболее часто употребляются в валютном учете такие проводки:

- Д50 (52) К52 (50) – получение валюты в кассу и возврат ее в банк.

- Д71 (50) К50 (71) – получение «подотчетником» валюты из кассы и возврат неиспользованного остатка.

- Д52 К62, 66, 67, 76 и др. – получение валюты на счет от покупателей, в виде займа, прочие поступления.

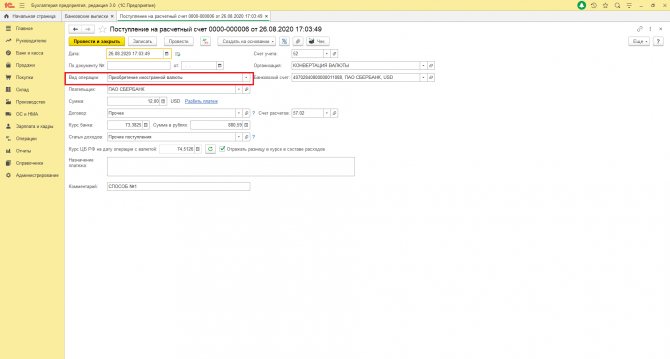

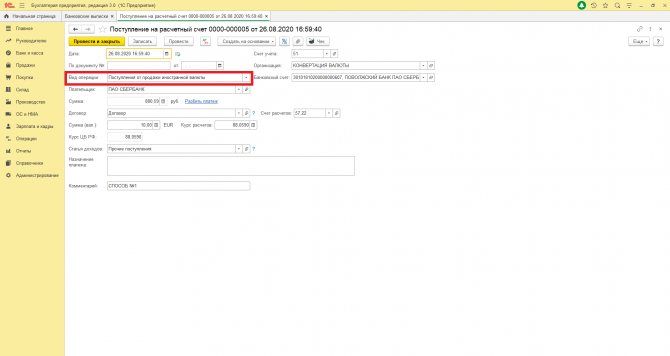

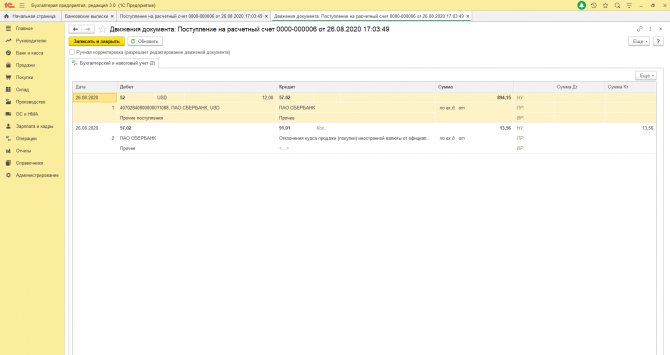

- Д57 К52, Д51 К57 – перевод валюты и выручка от продажи валюты, зачисленная на расчетный счет.

- Д57 К51, Д52 К57 – «обратная» операция по покупке валюты за рубли и перечисление ее на валютный счет.

- Д91(57) К57(91) – фин. результат от операций с валютой.

- Д60, 66, 67, 76 и др. К52 – оплата валютой поставщикам, платежи по займам, прочим операциям с контрагентами.

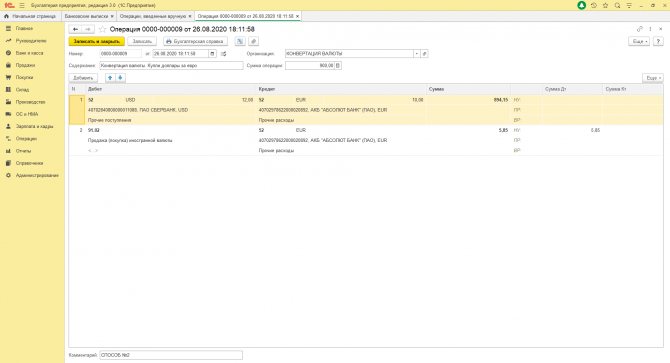

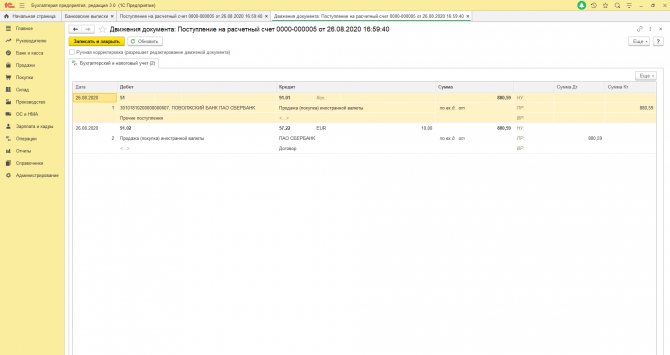

Рассмотрим сказанное на условном примере. Юрлицо продает 1100 долл. США банку по курсу 63 руб./долл. На момент продажи курс 64 руб./долл. Комиссия банковского учреждения составляет 1300 руб.

Действия:

- 1100 * 63=69300 руб.

- 1100 * 64=70400 руб.

- Д57 К52 — 70400,00 — списаны средства с валютного счета.

- Д51 К57 — 69300,00 — зачислены средства за проданную валюту.

- 64 — 63 = 1

- 1 * 1100 = 1100 руб.

- Д91 К57 — 1100,00 — минусовая курсовая разница по продаже.

- Д91 К51 — 1300,00 — оплачена банковская комиссия.

2. Декрет и Инструкция № 199 были приняты и вступили в силу до 1 января 2012 г. С 1 января 2012 г. вступили в силу новые документы Минфина (в частности, новый типовой план счетов, Инструкция № 102). В эти документы изменения не вносилось. Поэтому используемую в них терминологию (например, термины «себестоимость», «внереализационные доходы и расходы» и т.п.) необходимо понимать с учетом вновь вступивших документов, однако в традиционном (действовавшим до 1 января 2012 г.) контексте. Например, для рассматриваемой цели под термином «себестоимость» необходимо понимать не только то, что отражается на счете 20 «Основное производство», но и то, что отражается на иных счетах учета затрат – 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» и т.д.

3. Инструкция № 199 содержит порядок отражения в бухгалтерском учете операций по покупке иностранной валюты, но бухгалтерские записи представлены в соответствии с планом счетов бухгалтерского учета, действовавшим до 1 января 2012 г. Поэтому указанные операции необходимо адаптировать к ныне действующему типовому плану.

Рассмотрим порядок отражения в бухгалтерском учете операций по покупке иностранной валюты в зависимости от цели ее приобретения.

Приобретение валюты для расчетов за товары (работы, услуги), иные оборотные ресурсы

При отражении в бухгалтерском учете операций по покупке иностранной валюты, которая подлежит использованию для расчетов за сырье, материалы, товары (работы, услуги), по использованным на их приобретение, а также выплату заработной платы займам, кредитам и уплате процентов по ним, по служебным командировкам за границу, необходимо применять общий порядок. Расходы, связанные с покупкой иностранной валюты, в сумме разницы между курсом покупки и курсом Нацбанка на момент покупки отражают по дебету счетов 20, 26, 44 в корреспонденции с кредитом счетов учета денежных средств или расчетов (51, 57, 76) (п. 16 Инструкции № 199). Данную разницу учитывают в составе затрат при исчислении налога на прибыль.

На условных примерах рассмотрим механизм отражения в бухгалтерском учете операций по покупке иностранной валюты на вышеуказанные цели. Причем в первом случае курс покупки иностранной валюты превышал курс Нацбанка на дату ее покупки, а во втором – был меньше.

Пример 1

Читайте также: Универсальный корректировочный документ: разбираемся с применением и заполнением

Организация приобрела 5 марта 2013 г. 3 000 евро по курсу 11 260 руб. за 1 евро. Курс, установленный Нацбанком на эту дату, составил 11 210 руб. за 1 евро. Приобретенная валюта поступила на валютный счет организации 6 марта 2013 г., курс Нацбанка на эту дату – 11 260 руб. за 1 евро. Валюта приобретена для проведения расчетов с иностранным поставщиком за товары, приобретаемые для реализации. В бухгалтерском учете данные операции следует отражать так (см. табл. 1):

__________________________________________________ *Типовым планом счетов не предусмотрен субсчет к счету 57, на котором следует отражать приобретенную валюту. Организация может открыть для этих целей, например, субсчет 57-4.

Пример 2

Организация приобрела 1 марта 2013 г. 3 000 евро по курсу 11 240 руб. за 1 евро. Курс, установленный Нацбанком на эту дату, составил 11 310 руб. за 1 евро. Приобретенная валюта поступила на валютный счет организации 2 марта 2013 г., курс Нацбанка на эту дату – 11 240 руб. за 1 евро. Валюта приобретена с целью проведения расчетов с иностранным поставщиком за товары, приобретаемые для реализации. В бухгалтерском учете данные операции отражаются следующим образом (см. табл. 2):

Расходы, связанные с покупкой иностранной валюты, можно относить на увеличение стоимости сырья

Рассматривая данную тему, нельзя не вспомнить о нормах постановления Совета Министров РБ от 03.06.2011 № 704 «О некоторых вопросах переоценки имущества и обязательств в иностранной валюте» (далее – постановление).

Так, коммерческие организации вправе расходы, связанные с покупкой иностранной валюты для проведения расчетов за сырье, материалы, товары, по использованным на их приобретение займам, кредитам и уплате процентов по ним в сумме разницы между курсом покупки иностранной валюты и курсом Нацбанка на момент покупки относить на увеличение стоимости указанного сырья, материалов, товаров (п. 1 постановления).

Здесь необходимо учитывать, что подобный механизм действует только в отношении сырья, материалов и товаров. К иным активам подобная методика применяться не может. Относить указанные разницы на увеличение стоимости сырья, материалов, товаров можно только в том случае, если при приобретении валюты для расчетов за них понесены расходы, т.е. курс покупки был выше курса Нацбанка на момент покупки иностранной валюты. Если же при приобретении иностранной валюты получены доходы, то они стоимость сырья, материалов, товаров не корректируют, а учитываются в составе прочих доходов по текущей деятельности.

Применение данной методики является не обязанностью, а правом организаций, что отражается в учетной политике либо фиксируется в приказе.

Пример 3

Организация приобрела 5 марта 2013 г. 3 000 евро по курсу 11 260 руб. за 1 евро. Курс, установленный Нацбанком на эту дату, – 11 210 руб. за 1 евро. Приобретенная валюта поступила на валютный счет организации 6 марта 2013 г. Курс Нацбанка на эту дату составил 11 260 руб. за 1 евро. Валюта приобретена с целью проведения расчетов с иностранным поставщиком за товары, приобретаемые для реализации. Согласно учетной политике организации расходы в виде разницы между курсом покупки иностранной валюты и курсом Нацбанка на дату покупки относятся на увеличение стоимости приобретаемых товаров. В бухгалтерском учете данные операции необходимо отразить так (см. табл. 3).

Законодательство не предусматривает конкретной методологии отнесения поучившейся разницы на стоимость сырья, материалов, товаров. Единственным требованием является то, что такая разница должна быть отнесена на увеличение стоимости именно тех сырья, материалов, товаров, для оплаты которых была приобретена валюта. Следовательно, детальную методику отнесения расходов по покупке валюты на стоимость сырья, материалов, товаров организация устанавливает в своей учетной политике.

Приобретение валюты для расчетов за долгосрочные активы

При отражении в бухгалтерском учете операций по покупке иностранной валюты, которая подлежит использованию для расчетов при осуществлении капитальных вложений в не завершенные строительством объекты, основные средства и нематериальные активы (в т.ч. по использованным на эти цели займам, кредитам и процентам по ним) до ввода (передачи) их в эксплуатацию, после ввода (передачи) их в эксплуатацию (за исключением процентов по полученным займам и кредитам), применяется общий порядок. Расходы, связанные с покупкой иностранной валюты, в сумме разницы между курсом покупки и курсом Нацбанка на момент покупки следует отражать по дебету счета 08 «Вложения в долгосрочные активы» в корреспонденции с кредитом счетов учета денежных средств или расчетов (51, 52, 76 и др.). Это предусмотрено п. 16 Инструкции № 199.

Данную разницу включают в первоначальную стоимость основных средств или нематериальных активов в случае, если иностранная валюта приобреталась до ввода их в эксплуатацию и отражения на счете 01 «Основные средства» (04 «Нематериальные активы»). В случае если покупка валюты производилась после их ввода в эксплуатацию и отражения на счетах 01 (04), то указанная разница подлежит отражению на счете 08 и в конце отчетного квартала и (или) года (организация выбирает вариант и фиксирует его в учетной политике) учитывается по дебету счетов 01, 04 в корреспонденции с кредитом счета 08.

Рассмотрим механизм отражения в бухгалтерском учете операций по покупке иностранной валюты для расчетов за долгосрочные активы. Причем в первом случае курс покупки иностранной валюты превышал курс Нацбанка на дату ее покупки, а во втором – был меньше.

Пример 4

Организация приобрела 5 марта 2013 г. 3 000 евро по курсу 11 260 руб. за 1 евро. Курс, установленный Нацбанком на эту дату, – 11 210 руб. за 1 евро. Приобретенная валюта поступила на валютный счет организации 6 марта 2013 г., курс Нацбанка на эту дату – 11 260 руб. за 1 евро. Валюта приобретена для проведения расчетов с иностранным поставщиком за актив, который будет учитываться после его получения в составе основных средств. В бухгалтерском учете данные операции необходимо отразить следующим образом (см. табл. 4):

Пример 5

Организация приобрела 1 марта 2013 г. 3 000 евро по курсу 11 240 руб. за 1 евро. Курс, установленный Нацбанком РБ на эту дату, – 11 310 руб. за 1 евро. Приобретенная валюта поступила на валютный счет организации 2 марта 2013 г., курс Нацбанка на эту дату – 11 240 руб. за 1 евро. Валюта приобретена с целью проведения расчетов с иностранным поставщиком за актив, который будет учитываться после его получения в составе основных средств. В бухгалтерском учете данные операции отражаются следующим образом (см. табл. 5):

Рассмотренным методом отражают покупку иностранной валюты, предназначенной не только для погашения обязательств перед поставщиками долгосрочных активов, но и для погашения кредитов и займов, использованных на цели оплаты долгосрочных активов. Однако при приобретении иностранной валюты для целей погашения процентов по таким кредитам и займам используется не данный вариант отражения в учете, а вариант, предусмотренный для приобретения валюты для иных расчетов.

Читайте также: Методы оценки материально-производственных запасов

Приобретение валюты для иных расчетов

При отражении в бухгалтерском учете операций по покупке иностранной валюты, которая подлежит использованию для иных (не указанных выше) расчетов, применяют общий порядок. Расходы, связанные с покупкой иностранной валюты, в сумме разницы между курсом покупки и курсом Нацбанка на момент покупки, отражают по дебету (кредиту) счета 90 в «Доходы и расходы по текущей деятельности» в составе прочих доходов или расходов в корреспонденции с кредитом (дебетом) счетов учета денежных средств, расчетов и других счетов (п. 16 Инструкции № 199). Данная разница не учитывается в составе затрат при исчислении налога на прибыль. Не учитывается она и в составе внереализационных расходов.

Рассмотрим механизм отражения в бухгалтерском учете операций по покупке иностранной валюты для иных расчетов. Причем в первом случае курс покупки иностранной валюты превышал курс Нацбанка на дату ее покупки, а во втором – был меньше.

Пример 6

Организация приобрела 5 марта 2013 г. 3 000 евро по курсу 11 260 руб. за 1 евро. Курс, установленный Нацбанком на эту дату, – 11 210 руб. за 1 евро. Приобретенная валюта поступила на валютный счет организации 6 марта 2013 г., курс Нацбанка на эту дату – 11 260 руб. за 1 евро. Валюта приобретена с целью выплаты дивидендов иностранному учредителю. В бухгалтерском учете данные операции отражают так (см. табл. 6):

Пример 7

Организация приобрела 1 марта 2013 г. 3 000 евро по курсу 11 240 руб. за 1 евро. Курс, установленный Нацбанком РБ на эту дату, – 11 310 руб. за 1 евро. Приобретенная валюта поступила на валютный счет организации 2 марта 2013 г., курс Нацбанка на эту дату – 11 240 руб. за 1 евро. Валюта приобретена с целью выплаты дивидендов иностранному учредителю. В бухгалтерском учете данные операции отражаются следующим образом (см. табл. 7):

Тезисно

- При учете операций с валютой наиболее важно определить дату ее пересчета в рублевый эквивалент и курсовую разницу как результат пересчета.

- Бухгалтерский учет таких операций ведется на счетах 52, 57, реже – на 55 счете. Они корреспондируют со счетами расчетов с поставщиками, покупателями, счетами кредитов и т. д.

- Курсовая разница, положительная или отрицательная, влияет на общий финансовый результат; в иных случаях касающихся расчетов по УК, заграничных активов фирмы, уходит в добавочный капитал.