- Когда оценка имущества обязательна

- Когда выгодно провести оценку имущества

- Итоги

- Учет расходов на услуги оценщика

- 8.1. Понятие и порядок оценки в бухгалтерском учете

- Как обосновать затраты на оценку

- Определение учетной политики

- Задание на оценку имущества

- Общие сведения

- Договор с оценщиком

- Отчёт оценщика и акт оказанных услуг

Когда оценка имущества обязательна

В законодательстве закреплены ситуации, в которых без оценки не обойтись. Самые распространенные из них посмотрите в таблице ниже.

СитуацияОснованиеКомпания собирается приватизировать, арендовать или купить объект, принадлежащий государствуСтатья 8 Федерального закона от 29 июля 1998 г. № 135-ФЗОрганизация передает объект в залог в рамках кредитованияПункт 1 статьи 339 ГК РФ; пункт 3 статьи 70 Федерального закона от 16 июля 1998 г. № 102-ФЗКомпания получает имущество в качестве взноса в уставный капиталПункт 3 статьи 34 Федерального закона от 26 декабря 1995 г. № 208-ФЗ; пункт 1 статьи 15 Федерального закона от 8 февраля 1998 г. № 14-ФЗПредприятие банкротитсяСтатьи 111, 129, 130, 139 Федерального закона от 26 октября 2002 г. № 127-ФЗ

Когда выгодно провести оценку имущества

Провести оценку своего имущества компания может в любой момент и по собственной инициативе. Ведь иногда это выгодно. Допустим, руководство решило продать актив. В таких ситуациях, чтобы не прогадать с ценой, можно нанять оценщика, который назовет реальную стоимость.

Или, скажем, требуется оценить сумму ущерба от пожара. Страховая компания ведь может занизить убытки. Тогда и компенсация будет меньше реальных потерь. Поэтому надежнее попросить оценщика определить размер ущерба. И уже с этой суммой идти в страховую.

Итоги

Мы рассмотрели различные варианты оценки активов и обязательств. Очевидно, что вопрос: какой из них является наилучшим бессмысленен. Каждый из них позволяет продемонстрировать в отчетности определенные характеристики финансового положения предприятия. Наиболее яркие различия в подходах к оценке активов имеют место между себестоимостью и рыночными ценами имущества — двумя видами оценки, соответствующими противоречащим друг другу задачам учета: определения платежеспособности и рентабельности предприятия. Прочие рассмотренные нами виды оценки активов являются в сущности вариантами интерпретации этих двух.

Оценка обязательств в учете как нельзя лучше демонстрирует противоречие между юридической и экономической трактовками фактов хозяйственной жизни, оказывающим постоянное влияние на методологию бухгалтерского учета.

Читайте также: Нормы расхода топлива: используем зимние коэффициенты

Учет расходов на услуги оценщика

Ту сумму, которую вы заплатили специалисту за оценку имущества, нужно учесть в расходах по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Затраты отразите по счету 26 «Общехозяйственные расходы»:

ДЕБЕТ 26 КРЕДИТ 60 — отражена задолженность по услугам оценщика;

ДЕБЕТ 60 КРЕДИТ 51 — перечислена оплата оценщику по договору.

Если специалиста вы привлекли, чтобы определить стоимость актива перед продажей, то в бухучете стоимость услуг отразите в составе прочих расходов, связанных с продажей основных средств. Не списывайте затраты со счета 26 до того момента, пока не продадите имущество.

А в налоговом учете потраченные на оценку имущества деньги относите к прочим расходам. Право на это дает подпункт 40 пункта 1 статьи 264 Налогового кодекса РФ. При этом ориентируйтесь на день подписания акта оказанных услуг (подп. 3 п. 7 ст. 272 НК РФ). Правда, нужно учесть особенности каждой конкретной ситуации. Все зависит от того, по какой причине потребовалось оценить имущество. Допустим, сначала хотели продать оборудование, провели оценку. А потом руководство компании решило, что выгоднее оставить объект. Тогда расходы на услуги оценщика вы учтете в составе внереализационных.

8.1. Понятие и порядок оценки в бухгалтерском учете

Оценка имущества и обязательств организации необходима для реального определения состояния ее финансово-хозяйственной деятельности. Оценка объектов бухгалтерского учета зависит от видов объектов и целей учета: при постановке объекта на бухгалтерский учет и отражения в бухгалтерской отчетности, налоговых расчетов, статистической отчетности, прочих целей.

Оценка имущества и обязательств представляет собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в денежном измерении.

В соответствии с действующими нормативными документами для организации всех форм собственности установлен единый порядок оценки существа и обязательств:

- имущество, обязательства и хозяйственные операции оцениваются в рублях;

- записи в бухгалтерском учете по валютным счетам, а также по операциям в иностранной валюте производятся в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операции. Одновременно указание записи производятся в валюте расчетов и платежей;

- бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие суммовые разницы относят на результаты хозяйственной деятельности.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

Оформите приказ руководителя. В нем напишите, что нужно рассмотреть вариант продажи имущества. Дальше можно создать комиссию, которая оценит все «за» и «против». Итоговым документом будет акт, в котором прописывают, что продавать имущество нецелесообразно и будет гораздо выгоднее эксплуатировать его дальше.

Определение учетной политики

Компания на МСФО должна выбрать такую учетную политику, которая приведет к формированию достоверной финансовой отчетности. Такая отчетность будет опираться на принципы добросовестности и уместности, а также содержать исчерпывающую информацию необходимую пользователям отчетности. Учетная политика должна быть выбрана таким образом, чтобы обеспечить достаточность данных для принятия всего спектра управленческих решений, направленных на экономическое развитие рассматриваемого предприятия. При этом, согласно МСФО 8, компаниям запрещено допускать любые (даже несущественные) отклонения от истины в корыстных целях демонстрации финансов компании и активов определенным образом.

Любой отчет, согласно учетной политике, должен быть доступен и понятен широкому кругу заинтересованных лиц, который способен сделать необходимые выводы исходя из информации, которая находится в распоряжении компании. Компания должна выбрать и закрепить в своей учетной политике правила, распространяющиеся на все одинаковые сведения и операции, кроме случаев, когда прямо указана необходимость применения специфического стандарта.

Если ситуация или операция, рассматриваемая в рамках подготовки отчетности, выходит за рамки IAS 8 и не находит отражения в других стандартах МСФО, тогда управленческий состав финансовых менеджеров должен применять адекватные собственные суждения для корректного признания и отражения сведений.

Читайте также: Срок полезного использования поломоечной машины 2021

Согласно МСФО 8, управленческое звено компании, допущенное к составлению отчетности и работе с ней, должно состоять из квалифицированных специалистов, заинтересованных в детальном рассмотрении отчетности по существу. Информация, полученная благодаря работе финансового блока, должна быть:

- Достаточна и уместна для использования в управленческих и экономических целях;

- Свободна от субъективного мнения;

- Достоверно демонстрировать экономическое положение фирмы и быть надежной.

В первую очередь, компания должна опираться на рекомендации IAS 8 и других стандартов при работе с любыми видами финансовой отчетности. Но в случае возникновения объективной необходимости или невозможности применить положения международного стандарта, компаниям разрешается использование нормативных документов, литературы и практики рынка, которые не противоречат положениям МСФО.

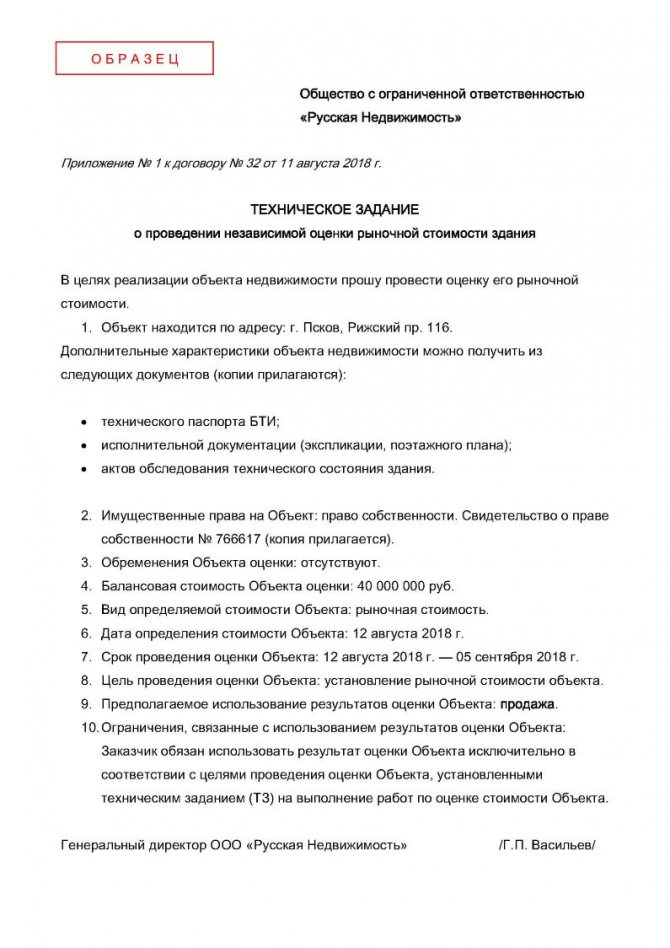

Задание на оценку имущества

Еще до того, как вы заключите договор со специалистом, нужно составить задание на оценку.

Во-первых, этот документ нужен оценщику, чтобы понять, чего вы от него хотите. А во-вторых, налоговики смогут сопоставить задание с отчетом специалиста и убедиться, что деньги компания потратила на то, что действительно планировала.

В задании подробно опишите имущество, которое нужно оценить, а также цели и сроки такой процедуры. Кроме того, определите вид стоимости имущества — рыночная, ликвидационная и т. д. К примеру, учредитель безвозмездно передал компании автомобиль. Учесть его нужно по рыночной стоимости.

Рассчитать ее как раз поможет независимый оценщик. Или другая ситуация: компания находится в процедуре банкротства. Нужно определить ликвидационную стоимость предприятия — она будет однозначно ниже рыночной.

Но это еще не все обязательные сведения. В пункте 17 Федерального стандарта оценки № 1 (утв. приказом Минэкономразвития России от 20 июля 2007 г. № 256) прописан перечень тех данных, которые следует отразить в задании на оценку. К ним относятся объект оценки и имущественные права на него, цель оценки и т. д. А в дальнейшем, когда вы окончательно определитесь с оценщиком, техническое задание пойдет как приложение к договору (см. образец ниже).

в формате PDF можно здесь.

Общие сведения

Стандарт IAS 8 разрабатывался советом по МСФО, чтобы сформулировать общие для рынка критерии и правила внесения изменений в области учетной политики, бухгалтерских оценок и другой финансовой информации. Главной целью этого прикладного стандарта является установка идентичных критериев для предприятий, согласно которым они смогут:

- Определять и изменять свою учетную финансовую политику в зависимости от внешних факторов;

- Проводить пересмотр бухгалтерских оценок;

- Корректировать допущенные при составлении отчетности ошибки в целях обеспечения достоверности финансовых данных.

Благодаря внедрению IAS 8 планируется повсеместно повысить качество финансовой отчетности предприятий и обеспечить сопоставимость данных, полученных на разных предприятиях.

Договор с оценщиком

В статье 10 Федерального закона от 29 июля 1998 г. № 135-ФЗ закреплен перечень сведений, которые должны быть в договоре с оценщиком. Это:

- описание объекта оценки;

- вид стоимости имущества (способ оценки);

- размер денежного вознаграждения специалиста;

- сведения об обязательном страховании гражданской ответственности оценщика;

- наименование саморегулируемой организации оценщиков, членом которой является оценщик, и местонахождение этой организации;

- указание на стандарты оценочной деятельности, которые будет использовать оценщик;

- размер, порядок и основания дополнительной ответственности оценщика или юридического лица, с которым оценщик заключил трудовой договор.

Если вы заключили договор с саморегулируемой организацией, то проверьте также, чтобы в тексте соглашения были прописаны сведения о специалисте, который будет проводить оценку.

Кстати, наверняка у оценщика, к которому вы обратитесь, уже есть шаблон такого договора. Поэтому достаточно проверить, чтобы в нем были все нужные сведения.

Отчёт оценщика и акт оказанных услуг

Итоговый документ по оценке имущества — это отчет специалиста. В нем оценщик укажет стоимость объекта. Все параметры, которые должны быть в отчете, прописаны в статье 11 Федерального закона № 135-ФЗ. Вот несколько важных моментов, которые надо проконтролировать. Когда получите документ, убедитесь, что в нем есть ссылка на основной договор. Проверьте дату отчета. И указана ли дата, на которую проведена оценка. Сам отчет должен быть прошит, а его листы пронумерованы. На документе помимо подписи оценщик поставит или свою личную печать или штамп компании, с которой у него заключен трудовой договор.

Кстати, отчет можно составить и в электронном виде. Но безопаснее, чтобы он был подписан квалифицированной электронной подписью. С неквалифицированной подписью налоговики могут признать отчет ненадлежащей первичкой (письмо Минфина России от 23 января 2013 г. № 03-03-06/1/24).

Если в отчете специалист подробно расписал результат оценки, то акт выполненных работ оформлять не нужно. Само собой, в отчете должны быть все обязательные реквизиты для первички. Также убедитесь, что в документе значатся реквизиты оценщика и стоимость его услуг.

Связаться со специалистом

17.09.2018 / Вопросы об оценке и экспертизе / Оставить комментарий