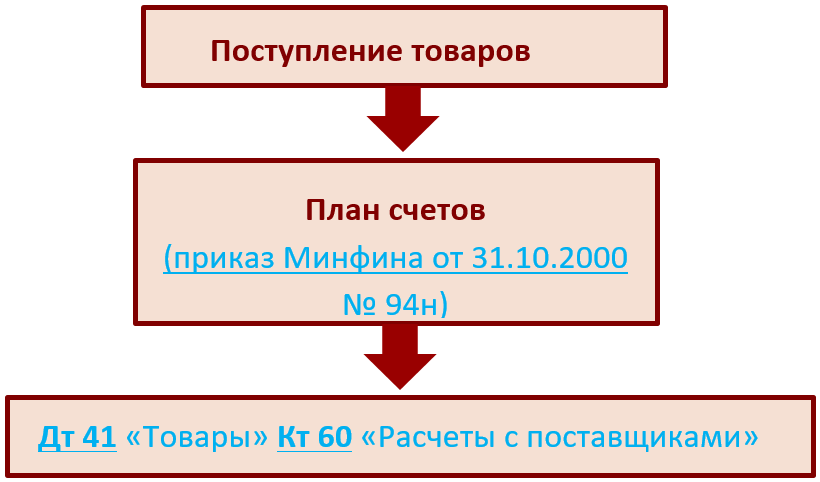

- Поступление товаров от поставщика

- Учет товаров по покупной стоимости

- Учет товаров по продажной стоимости

- Учет товаров по учетным ценам

- По какой стоимости принять товары к учету

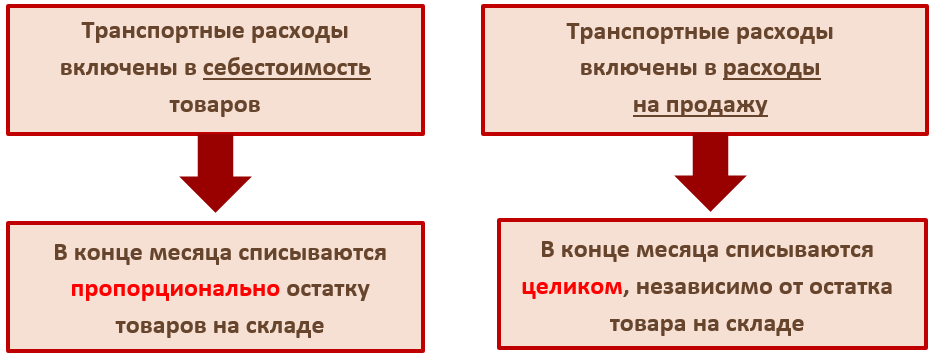

- Учет транспортно-заготовительных расходов

- Транспортные расходы включаются в стоимость товара

- Транспортно-заготовительные расходы отражаются в расходах на продажу

- Хранение и выбытие товаров

- Партионный способ хранения товаров

- Сортовой способ хранения товара

- Выбытие товаров

- Виды товарного учета

- Переход права собственности на товар

- Переход права собственности на товар при отгрузке

- Переход права собственности на товар при оплате

- Бухучет в розничной торговле

- Возврат товара: учет у покупателя и поставщика

- Документальное оформление возврата товара

- Бухгалтерский учет возврата у поставщика

- Если товар оплачен

- Если товар не оплачен:

- Бухучет в оптовой торговле

Поступление товаров от поставщика

Товары – это материальные ценности, которые организация приобретает у поставщика (продавца) с целью их дальнейшей перепродажи. Причем продажа товаров относится к обычным видам деятельности предприятия. Пподробнее остановимся на том, как принимать товары к учету, по какой стоимости их приходовать и на какой счет.

Товары могут приходоваться на склад предприятия по:

- Покупной стоимости

- Продажной стоимости

- Учетным ценам

Причем предприятия оптовой торговли могут применять только первый и третий способ. Предприятия розничной торговли могут применят любой из трех представленных.

Рассмотрим подробнее каждый из этих способов учета товарных ценностей.

Учет товаров по покупной стоимости

Если торговая организация выбирает для себя данный способ учета товаров, то свое решение нужно отразить в приказе по учетной политике.

Читайте также: Работают ли агентские схемы по оптимизации налогов в 2021 году?

Покупная стоимость включает в себя непосредственно стоимость товара, указанную в документах поставщика, за минусом НДС. Кроме того, сюда включаются все сопутствующие затраты, связанные с поступлением товарных ценностей на склад (транспортные расходы, заготовительные и т.д.).

Транспортно-заготовительные расходы (ТЗР) могут, как включаться в покупную стоимость товара, так и выделяться отдельно на счет учета расходов на продажу.

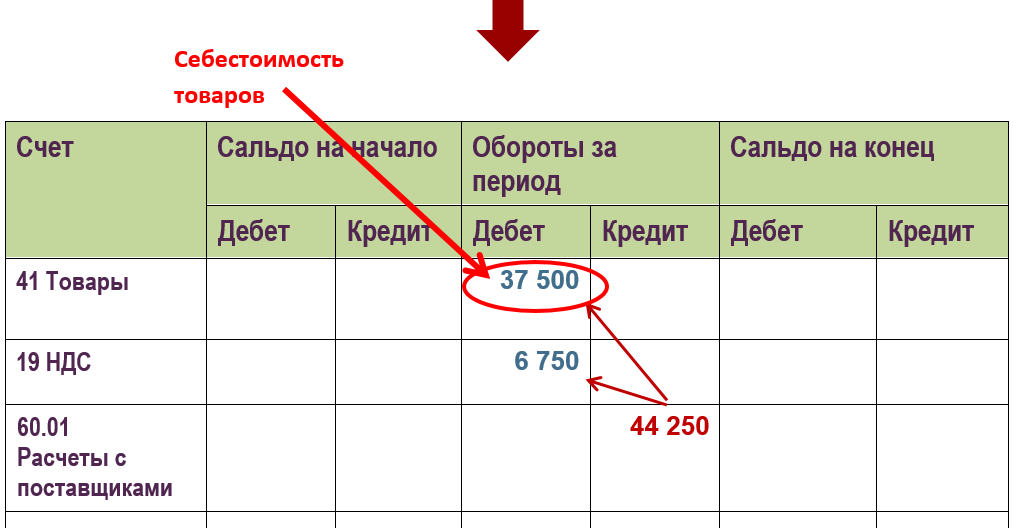

Для отражения всех операций, связанных с товарами, существует счет 41 «Товары», это активный счет, по дебету которого отражается поступление товарных ценностей, по кредиту их списание (выбытие).

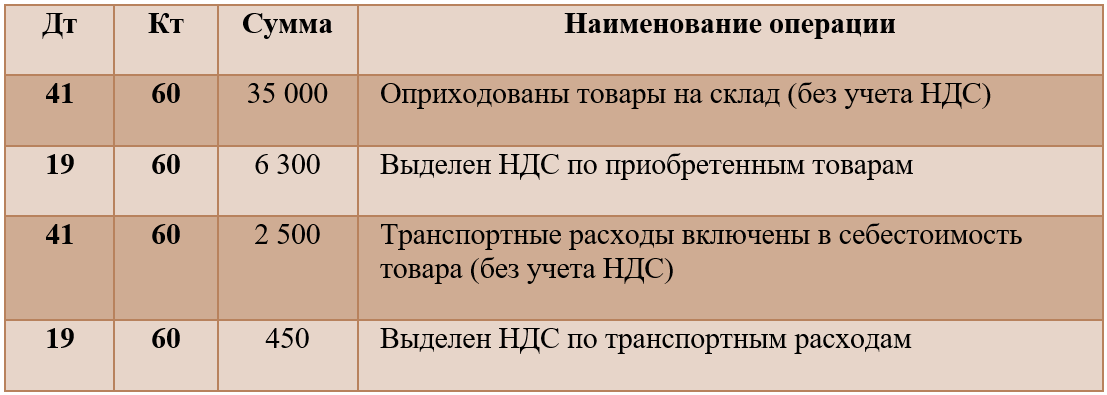

Принимая товары к учету, бухгалтер выполняет проводку Д41 К60. Стоимость, на которую выполняется данная проводка, не включает НДС. То есть если поставщик предъявил счет-фактуру с выделенной суммой налога на добавленную стоимость, то НДС из стоимости товара выделяется проводкой Д19 К60, после чего направляется к возмещению из бюджета Д68/НДС К19.

Если транспортно-заготовительные расходы также включаются в покупную стоимость товара, то отражается проводка Д41 К60 (76), НДС по ТЗР также выделяется отдельно проводкой Д19 К60 (76).

Проводки при поступлении товара:

ДебетКредитНаименование операции4160Товары приняты к учету по стоимости поставщика (без НДС)1960Выделена сумма НДС, предъявленная поставщиков4160Отражена стоимость ТЗР (если эти затраты включаются в покупную стоимость)(без НДС)1960Выделена НДС из суммы ТЗР68.НДС19НДС направлен к вычету44.ТР60Отражена стоимость ТЗР в составе расходов на продажу (если эти расходы выделяются отдельно)6051Перечислена оплата за транспортные услуги6051Перечислена оплата за товар поставщику

Учет товаров по продажной стоимости

Данный способ учета товаров применяется только предприятиями розничной торговли. Его суть заключается в том, что товарные ценности приходуются на счет 41 с учетом торговой наценки. Для этих целей вводится дополнительный счет 42 «Торговая наценка».

Сначала товары приходуются в дебет сч. 41 по покупной стоимости (проводка Д41 К60) без учета НДС, после чего проводкой Д41 К42 добавляется торговая наценка.

Когда товары будут направлены на продажу, торговая наценка будет отниматься с кредита сч.42 с помощью операции «сторно» (проводка Д90/2 К42). При этом сумма списания торговой наценки должна быть пропорциональна отгруженному товару.

Если товары направляются на другие нужды, то торговая наценка списывается на тот счет, на который списываются товары.

Проводки по счету 41:

ДебетКредитНаименование операции4160Товары приняты к учету по стоимости поставщика (без НДС)1960Выделена сумма НДС, предъявленная поставщиком4160Отражена стоимость ТЗР (если эти затраты включаются в покупную стоимость) (без НДС)1960Выделен НДС из сцммы ТЗР68.НДС19НДС направлен к вычету44.ТР60Отражена стоимость ТЗР в составе расходов на продажу (если эти расходы выделяются отдельно)6051Перечислена оплата за транспортные услуги6051Перечислена оплата за товар поставщику4142Отражена торговая наценка

Учет товаров по учетным ценам

Данный способ предполагает использование заранее установленных учетных цен. При поступлении товаров они приходуются в дебет сч. 41 уже по учетной цене. Для того чтобы отразить разность между учетной стоимостью и покупной вводятся два дополнительных счета: 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

По покупной стоимости товары поступают в дебет сч. 15 с помощью проводки Д15 К60 (без учета НДС). После чего товары приходуются на сч. 41 по учетным ценам с помощью проводки Д41 К15.

На сч.15 образовалась разность между значениями дебета и кредита (покупной и учетной ценой), эта разность именуется отклонением и списывается на сч. 16.

Если покупная цена больше учетной (дебет больше кредита), то проводка по списанию отклонения имеет вид Д16 К15. Проводка выполняется именно на величину разности между учетной стоимостью товара и покупной.

Читайте также: Акт об уничтожении печати и штампа — правильный образец

Если покупная цена меньше учетной (кредит больше дебета), то проводка имеет вид Д15 К16.

После проведенных манипуляций на сч. 16 отражается отклонение по дебету или кредиту, которое в конце месяца списывается в расходы на продажу. Если отклонение отражается по дебету сч.16, то проводка по списанию отклонения выглядит Д44 К16. Если отклонение отражается по кредиту сч.16, то выполняется операция «сторно» — проводка Д44 К16.

Проводки при поступлении товаров по учетным ценам:

ДебетКредитНаименование операции1560Отражена стоимость товаров согласно документам поставщика (без НДС)1960Выделена сумма НДС, предъявленная поставщиком1560Отражена стоимость ТЗР (без НДС)1960Выделена НДС из суммы ТЗР68.НДС19НДС направлен к вычету6051Перечислена оплата за транспортные услуги6051Перечислена оплата за товар поставщику4115Товары оприходованы по учетным ценам1615Отражено отклонение между учетной и покупной ценой

По какой стоимости принять товары к учету

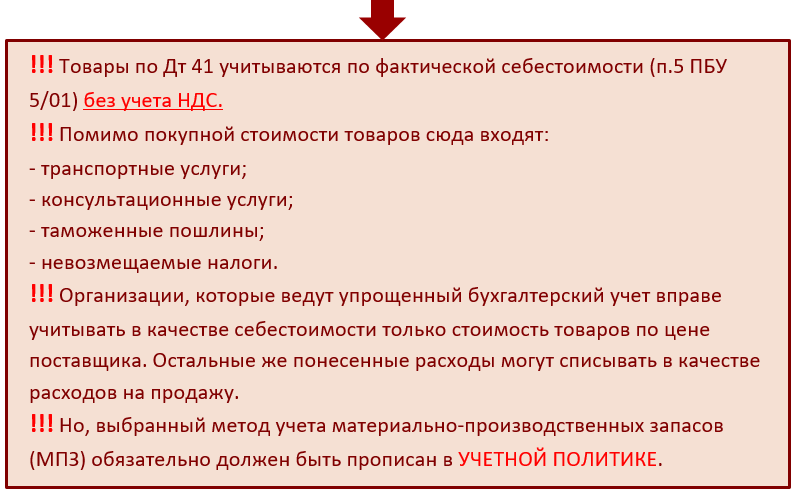

В бухучете товары учитываются по фактической себестоимости. Она формируется с учетом дополнительных затрат на покупку:

- уплаченные поставщику суммы за товар (кроме входного НДС, если его можно принять к вычету),

- плата за информационные или другие услуги, связанные с покупкой этого товара,

- оплата доставки, погрузки и разгрузки;

- таможенные пошлины;

- вознаграждения, которые организация платит посредникам, если через них покупает товар (сюда же входят иные затраты, связанные с приобретением товара).

Важно! Затраты, которые не являются необходимыми для покупки, учитывать в себестоимости товаров нельзя. В эту категорию попадают затраты, возникшие из-за чрезвычайных ситуаций, управленческие расходы, расходы на хранение и другие затраты.

Оптовые и розничные продавцы могут формировать фактическую себестоимость товаров без учета затрат по заготовке и доставке до склада — тогда такие расходы будут включены в расходы на продажу. Это положение необходимо закрепить в учетной политике (п. 21 ФСБУ 5/2019).

Если товары получены как вклад в уставный капитал, то договора с поставщиком с прописанной стоимостью товаров не будет. За основе вместо уплаченной суммы следует взять денежную оценку стоимости товара, которую даст независимый специалист-оценщик. Если же товары получены в дар, то их следует оценивать по справедливой стоимости.

Для организаций на УСН в себестоимость товара включается НДС, выставленный поставщиком, если он отражен в документах от него. Для организаций на общей системе налогообложения купленный НДС в стоимость не будет попадать.

Пример: Если поставщик продал товар за 120 рублей, в т.ч. НДС — 20 рублей, то у «упрощенца» товар будет числиться на 41 счете на сумму 120 рублей, а у организации на общей системе налогообложения — на сумму 100 рублей.

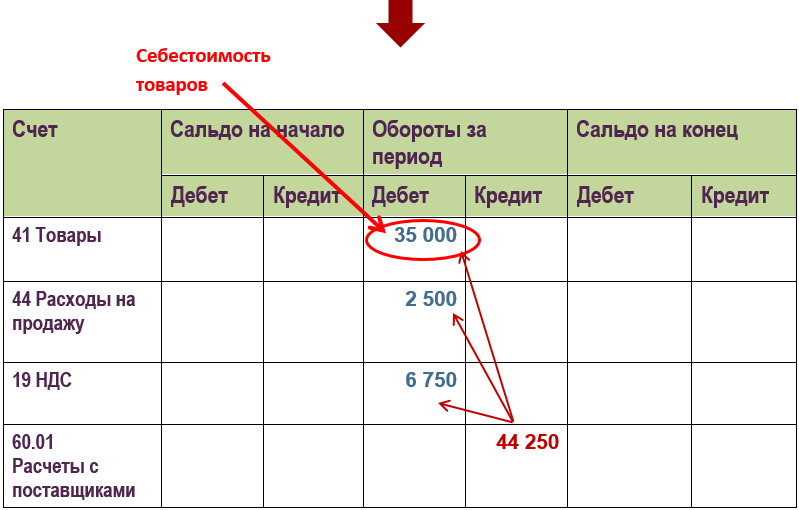

Учет транспортно-заготовительных расходов

Получение товаров, материалов, основных средств, получение услуг, работ сопровождается определенными затратами, к которым относятся расходы на доставку и различные заготовительные работы, называются эти расходы транспортно-заготовительными (ТЗР). Их учет в бухгалтерии может вестись двумя способами.

Представим ситуацию: поставщик поставляет товары. Расходы на доставку товара он может взять на себя, а может и переложить их на покупателя. В последнем случае покупателю нужно как-то учесть их в своей бухгалтерии. Если транспортно-заготовительные расходы оплачивает покупатель, то поставщик, как правило, выделяет их отдельной строкой в товарно-транспортной накладной. Также транспортно-заготовительные услуги может оказать стороння организации, например, доставку товара осуществит транспортная компания, которая предоставит покупателю документы с указанием суммы за доставку.

Покупатель, получив товар и документы с указанием стоимости доставки, должен выполнить в своей бухгалтерии определенные проводки.

Учет ТЗР может быть произведен двумя способами:

- включены в стоимость товара

- включены в расходы на продажу

В первом случае расходы на доставку учитываются на счете 41 и включаются в покупную стоимость товара, во втором случае – учитываются на счете 44 «Расходы на продажу».

Читайте также: «Как юридическому лицу безопасно платить самозанятому»

Транспортные расходы включаются в стоимость товара

Данный способ учета ТЗР не самый удобный и не самый распространенный, но, тем не менее, может применяться.

При поступлении товары принимаются к учету в дебет счета 41. При этом НДС из стоимости приобретенных товаров выделяется отдельно.

Транспортно-заготовительные расходы по этим товарам также принимаются в дебет счета 41; если их стоимость включает НДС, то налог также выделяется на отдельный субсчет для возмещения из бюджета.

Проводки по учету товаров и ТЗР в данном случае имеют вид:

ДебетКредитНаименование операции4160Отражена стоимость товара, согласно документам поставщика1960Выделен НДС из стоимости товара4160Отражена стоимость ТЗР1960Выделен НДС из стоимости ТЗР68.НДС19НДС направлен к вычету

Учет различных видов товара может вестись на разных субсчетах счета 41. Если от одного поставщика пришли несколько партий различных товаров, а сумма ТЗР общая по всей поставке, то принимая товары к учету, нужно определять транспортные расходы по каждой партии. Для того чтобы понять, как это делать, рассмотрим пример:

Пример:

От поставщика получены товары: 10 диванов на сумму 300 000 и 5 шкафов на сумму 200 000, общей стоимостью 500 000. Расходы на доставку составили 20 000. Товары принимаются к учету с учетом ТЗР.

Считаем транспортные расходы по каждой партии товаров:

Расходы на доставку диванов = 20 000 * 300 000 / 500 000 = 12 000.

Расходы на доставку шкафов = 20 000 * 200 000 / 500 000 = 8 000.

Стоимость диванов с учетом расходов на их доставку составила 312 000, цена за 1 диван 31 200.

Стоимость шкафов с учетом расходов на их доставку составила 208 000, цена за 1 шкаф 20 800.

Транспортно-заготовительные расходы отражаются в расходах на продажу

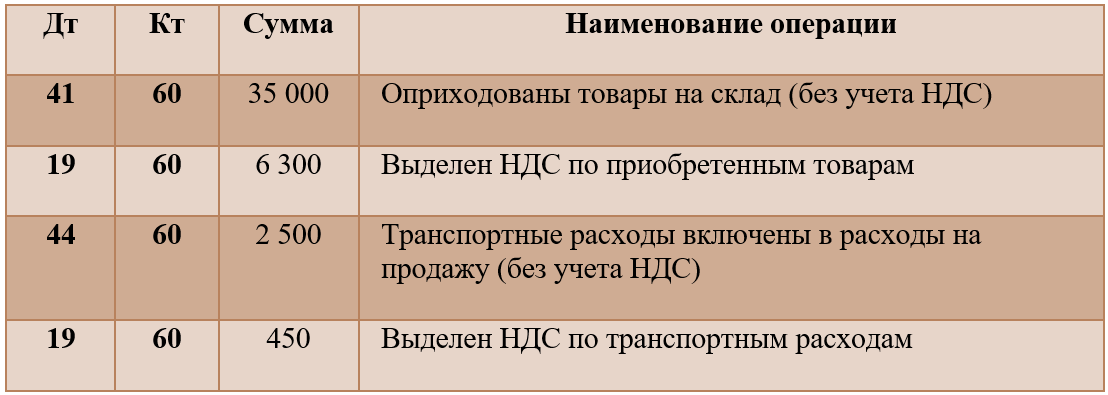

Торговые организации, основным видом деятельности которых является продажа товара, имеют специальный счет 44 «Расходы на продажу», по дебету которого собираются все затраты организации, после чего они включаются в себестоимость реализуемого товара.

Если организация желает учитывать ТЗР отдельно, то на сумму этих расходов она выполняет проводку Д44 К60 (76).

На счете 44, как правило, открывается несколько субсчетов в соответствии с расходами организации. Для учета транспортных расходов открывается субсчет «ТЗР».

В течение месяца транспортные расходы собираются по дебету счета 44/ТЗР, после чего в конце месяца они включаются в себестоимость проданного за месяц товара путем списания с помощью проводки Д90/2 К44/ТЗР.

Сумма транспортных расходов, которая должна быть списана в конце месяца, должна быть пропорционально проданным товарам.

Данная сумма может быть рассчитана по следующей формуле:

ТЗР = дебетовое сальдо сч.44/ТЗР * кредитовое сальдо сч.41 / дебетовое сальдо сч.41.

Сальдо считается путем прибавление к начальному (входящему) сальдо оборотов за месяц.

Разберем на примере:

Пример:

Организация получила товар на сумму 500 000. ТЗР составили 20 000. На момент принятия товара к учету на складе находились товары на сумму 200 000. ТЗР на счете 44 на начало месяца были равны 12 000. За месяц было отгружено товара на 400 000. Какую сумму ТЗР нужно списать с 44-го счета?

ТЗР = (12 000 + 20 000) * 400 000 / (200 000 + 500 000) = 18 286.

Именно эта сумма будет списана в конце месяца с помощью проводки Д90/2 К44/ТЗР.

Читайте также: Списание строительных материалов на предприятии, при чем тут сметчик?

Организация может применять любой удобный для себя способ учета транспортных расходов. Выбранный способ нужно указать в приказе по учетной политике.

Хранение и выбытие товаров

После того, как товары приняты к учету, они какое-то время могут храниться на складе до того момента, пока не отправятся к покупателю. Хранение товаров на складе нужно грамотно организовать, чтобы не было путаници ни в бухгалтерском учете, ни на самом складе. Правильное организованное хранение позволит в любой момент найти нужное наименование в кратчайшие сроки.

Предусмотрены два способа хранения товаров:

- Партионный

- Сортовой

Партионный способ хранения товаров

Данный способ отличается группированием поступающих товарных ценностей по партиям по мере их поступления на склад. Каждая партия хранится отдельно.

Принимая товар на склад, кладовщик или другое материально ответственное лицо оформляет партионную карту по форме МХ-10 на каждую отдельную партию. Карта составляется в двух экземплярах, один экземпляр передается в бухгалтерию, другой остается на складе.

При выбытии товара из партии на продажу в партионной карте кладовщик делает отметку о количестве выбывших товарных ценностей, дате отгрузки и документе, на основании которого он отпущен со склада.

После того, как весь товар из партии будет отгружен, необходимость в наличии партионной карты по данной партии отпадает и документ передается в бухгалтерию.

Таким образом, партионная карта позволяет осуществлять контроль за остатками товара на складе по каждой партии и показывает количество отгруженных ценностей.

Данный способ хранения удобен в том случае, если каждая последующая партия заметно отличается от предыдущей (по качеству, цене или другим характеристикам).

Сортовой способ хранения товара

При этом способе все товары группируются не по партиям, а по сортам, маркам, наименованиям. Группировка происходит независимо от даты поступления товарных ценностей.

При поступлении очередной партии, товары разбиваются по наименованиям и добавляются к уже имеющимся на складе.

Для контроля за движением товара при сортовом способе хранения используется журнал учета форма ТОРГ-18. При поступлении товара на склад оформляется приходный ордер, на основании которого уже делается запись о поступлении в журнале ТОРГ-18. Аналогично при выбытии товара со склада оформляется расходный документ, на основании которого делается запись о выбытии в журнале ТОРГ-18.

К каждому сорту, марке, наименованию товара прикрепляется товарный ярлык, который оформляется с помощью унифицированной формы ТОРГ-11. Ярлык всегда находится рядом с товаром, что позволяет в любой момент узнать, что за товарные ценности в данном месте хранятся и в каком количестве. Эти данные обычно используются в процессе проведения инвентаризации ТМЦ.

Хранение товарных ценностей на складе может также сопровождаться оформлением таких документов, как:

- Карточка количественно-стоимостного учета форма ТОРГ-28, которая используется для более детального учета товаров (аналитического), учитываемых в количественно-стоимостном выражении

- Накладная на внутреннее перемещение форма ТОРГ-13, используется при необходимости передать товары от одного подразделения предприятия другому, то есть при движении товарных ценностей внутри организации

- Акт о порче, бое, ломе ТМЦ форма ТОРГ-15, заполняется в том случае, если выявлены поврежденные товары, подлежащие списанию

Выбытие товаров

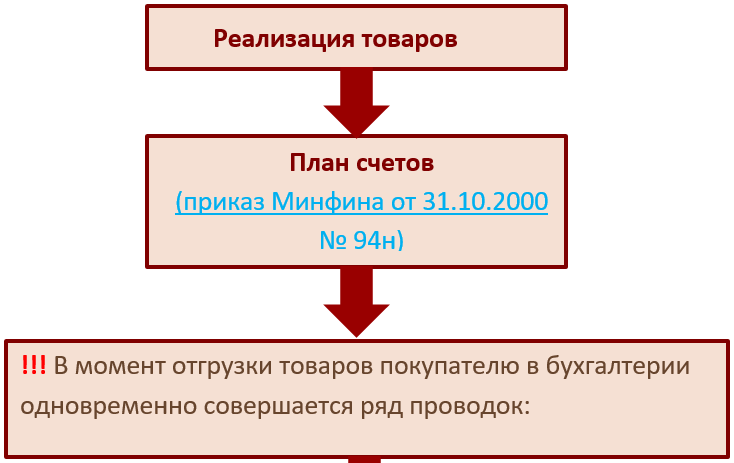

Как правило, товары приобретаются с целью их дальнейшей продажи. Поэтому со склада они выбывают при их реализации покупателям.

Продажа товара относится к обычным видам деятельности предприятия и оформляется с помощью счета 90 «Продажи», это сложный счет, имеющий несколько субсчетов:

- по кредиту первого субсчета отражается выручка от продажи

- по дебету второго – себестоимость товарных ценностей

- по дебету третьего – начисленный НДС к уплате

- по дебету или кредитого девятого субсчета – прибыль или убыток от реализации

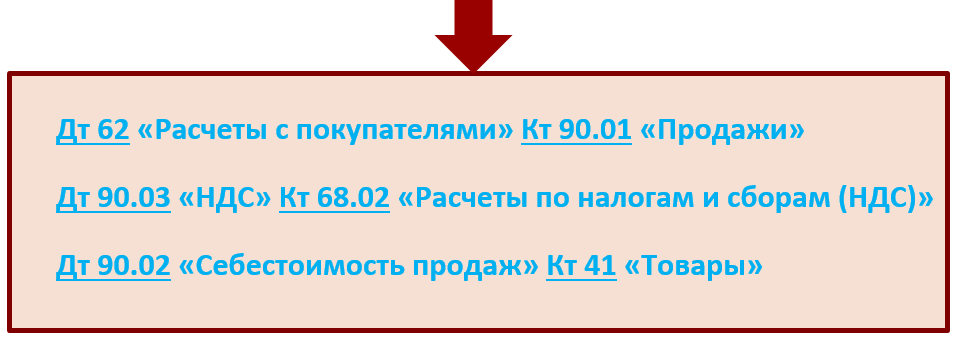

Отметим, что проводка, отражающая отгрузку товарных ценностей покупателям имеет вид Д62 К90/1.

Оценка товаров при списании на продажу может проводиться одни из указанных ниже способов:

- По средней себестоимости каждой единицы

- По средней себестоимости

- Метод ФИФО

Организация выбирает для себя один из методов и отражает его в учетной политике.

Списание себестоимости товаров на продажу оформляется с помощью проводки Д90/2 К41.

Сюда же относятся расходы на продажу, которые списываются в конце месяца со счета 44 пропорционально отгруженным товарным ценностям с помощью проводки Д90/2 К44.

В качестве расходов на продажу могут выступать:

- Транспортно-заготовительные расходы (если они учитываются отдельно на 44-м счете

- Заработная плата персонала

- Расходы на аренду помещений, оборудования

- Амортизация основных средств и нематериальных активов

- Расходы на рекламу

- Представительские расходы

- Расходы на служебную командировку и т.д.

Если организация является плательщиком налога на добавленную стоимость, то со стоимости товаров нужно начислить НДС для уплаты в бюджет, соответствующая проводка имеет вид Д90/3 К68/НДС.

Отгрузка производится на основании товарной накладной.

Указанные проводки выполняются в том случае, если переход права собственности на товар происходит в момент отгрузки. Если же договором предусмотрен переход права собственности в момент поступления оплаты от покупателя, то в бухучете продавца выполняются несколько иные проводки, используется дополнительный счет 45 Товары отгруженные.

Виды товарного учета

Если сразу отбросить тетрадки, то остается три варианта:

1) Ручной учет в Excel. Вариант чуть удобнее тетрадки, но в целом то же самое. Подходит только мелким торговцам с небольшим ассортиментом. Если торговых точек больше, чем одна, начнется путаница.

2) Программы складского учета, которые вы покупаете и устанавливаете на компьютер. В зависимости от функционала, в таких программах можно создавать первичные документы, контролировать остатки на складе, делать резервирование товаров, вести учет расчетов с покупателями и поставщиками, калькулировать себестоимость продуктов на производстве, считать прибыль и т.д.

3) Облачные сервисы с функционалом складской программы. Не нужно покупать программу, устанавливать и обновлять. Вы платите только за пользование сервиса в облаке и можете работать с любого устройства, подключенного к интернету.

Переход права собственности на товар

В результате продажи товара происходит переход права собственности от одного лица другому. Смена собственника на товар может произойти в момент отгрузки или в момент оплаты товарных ценностей.

Гражданским кодексом РФ предусмотрен переход права собственности в момент передачи товарных ценностей покупателю, но имеется оговорка «если договором не предусмотрен иной порядок».

Переход права собственности на товар при отгрузке

Если право собственности переходит в момент отгрузки покупателю, то проводки по реализации товарных ценностей в бухгалтерии продавца необходимо отразить в день отгрузки.

Проводки при переходе права собственности в момент отгрузки:

Дата операциидебетКредитНаименование операцииДень отгрузки6290/1Отражена выручка от продажи товараДень отгрузки90/241Списана себестоимость товаров, направленных на реализациюДень отгрузки90/241Списаны расходы на продажу пропорционально отгруженным товарным ценностямДень отгрузки90/368/НДСНачислен НДС от стоимости товаров к уплате в бюджет (если продавец является плательщиком этого налога)День оплаты5162Получена оплата от покупателя

Переход права собственности на товар при оплате

Если же между покупателем и продавцом заключен договор, в котором оговаривается, что право собственности переходит в момент оплаты, то бухгалтер продавца должен выполнить несколько иные проводки.

В данном случае применяют счет 45 «Товары отгруженные», этот счет используется для отражения движения отгруженных товарных ценностей, по которым выручка от продажи не может быть признана какое-то время продавцом.

На этом счете могут учитываться как отгруженные товары, поступающие в дебет сч.45 с кредита сч.41 «Товары», так и отгруженная продукция, поступающая в дебет сч. 45 с кредита сч. 43 «Готовая продукция».

Также по дебету сч. 45 отражаются расходы, связанные с отгрузкой товарных ценностей (например, транспортно-заготовительные расходы), поступающие в дебет сч.45 с кредита сч.44 «Расходы на продажу».

По кредиту сч. 45 отражается списание отгруженных товаров в дебет сч.90 «Продажи» в тот момент, когда выручка от реализации признается в бухучете продавца.

Таким образом, если в договоре между контрагентами указано, что переход права собственности на товар осуществляется в момент оплаты, то есть в момент признания выручка от реализации, то отгрузка товара оформляется с помощью проводки Д45 К41, которая будет означать, что товарные отгружены, но еще числятся на балансе продавца.

После того, как покупатель оплатит полученные ценности, будет выполнена проводка Д90/2 К45, которая будет означать, что товар списан с баланса продавца и направлен на продажу.

Что касается налога на добавленную стоимость, то его нужно начислить в момент отгрузки, то есть раньше, чем произойдет переход права собственности. Начисление НДС также отражается на сч.45 с помощью проводки Д45 К68/НДС. Таким образом, товар будет числиться на счете 45 вместе с НДС.

Проводки при смене собственника при оплате:

День операцииДебетКредитНаименование операцииДень отгрузки4541Отгружены товары без перехода права собственностиДень отгрузки4568/НДСНачислен НДС со стоимости отгруженных товарных ценностейДень оплаты5161Поступление оплаты от покупателяДень оплаты6291/1Отражена выручка от реализацииДень оплаты90/245Списан реализованный товар

Бухучет в розничной торговле

Бухгалтерский учет в рознице немного сложнее опта, потому что в силу Приказа Минфина от 31.10.2000 № 94н необходимо использовать в работе счет 42 «Торговая наценка». Это связано с тем, что если учет товаров происходит по продажным ценам, нужно выделять наценку, а также возможные скидки. Формирование наценки происходит путем проводок, имеющих такой вид:

Дт 41 Кт 42.

На счете 42 обязательно нужно организовать ведение аналитического учета, чтобы иметь возможность различать наценки на товары в организациях, ведущих розничную торговлю, и на товары, уже отпущенные покупателям. Отгруженная наценка обычно сторнируется таким образом:

Дт 90, субсчет «Себестоимость продаж» Кт 42.

Кроме того, в рознице необходимо учитывать реализационные расходы. Соответствующие бухгалтерские записи имеют такой вид:

- Дт 44 Кт 60, 10, 70, 69 и др. — расходы, связанные с реализацией;

- Дт 90, субсчет «Расходы на продажу» Кт 44 — списание расходов, связанных с реализацией.

В конце месяца бухгалтер должен вывести прибыль по итогам реализации и отразить ее следующим способом:

Дт 90, субсчет «Прибыль/убыток от продаж» Кт 99.

Бухгалтерские проводки в розничной торговле при ЕНВД отличаются от приведенных выше только отсутствием НДС, а значит, и необходимостью его выделять. Использование счета 42 является обязательным.

Возврат товара: учет у покупателя и поставщика

При получении товара организация-покупатель должна тщательно осмотреть полученные ценности, провести внешний осмотр на наличие брака, неисправностей, повреждения упаковки, тары, непрезентабельный внешний вид. Кроме того, необходимо тщательно проверить сопровождающие товар документы, сверить данные, указанные в документах с фактически полученными ценностями. Проверить правильность заполнения документов, наличия счета-фактуры, если товар облагается НДС.

Если организацию-покупателя все устраивает, она принимает товар, если что-то не устраивает, то покупатель может его вернуть поставщику. Каким образом осуществляется возврат товара? Каковы особенности бухгалтерского учета возврата у обеих сторон сделки: поставщика и покупателя? Какие документы нужно оформить? Об этом мы поговорим ниже.

Документальное оформление возврата товара

Если организация-покупатель принимает решение вернуть товар поставщику, то он должен этот факт правильно оформить документально.

Если ненадлежащее качество товарных ценностей или неправильно оформленные документы обнаружены еще на стадии приемки, то покупатель составляет акт о расхождении, в котором изложить свои претензии поставщику и указать, что именно не устраивает. Для оформления можно воспользоваться существующей унифицированной формой ТОРГ-2 и заполнить данный документ нужно в присутствии лица, доставившего груз.

К акту о расхождении нужно приложить претензионное письмо, в котором покупатель излагает, что его не устроило и каких дальнейших действий он ожидает от поставщика (замена, возврат денег, если товар был оплачен).

Если документы оформляются в присутствии водителя-экспедитора или другого лица, доставившего груз, то документы передаются этому лицу вместе с товаром.

Если брак или несоответствие документальных и фактических данных выявлен позже, после отъезда водителя, то письмо-претензия вместе с приложенным актом направляется поставщику любым другим способом.

Бухгалтерский учет возврата у поставщика

Получив от покупателя претензию, поставщик должен произвести определенные действия. Вернуть товар или заменить его на качественный.

Прежде всего, нужно выяснить, поступила ли оплата от покупателя.

Если товар оплачен

Если покупатель возвращает оплаченный товар, то поставщик открывает счет 76 «Расчеты с разными дебиторами и кредиторами», на котором и будет учитываться полученная претензия.

Принятая претензия отражается с помощью проводки Д62 К76, проводка выполняется на сумму претензии, обозначенной покупателем.

Если замена товара не планируется, то необходимо выполнить проводки, нейтрализующие проводки, связанные с реализацией, выполненные при его отгрузке. Делается это с помощью операции «сторнирование», то есть выполняются все те же проводки на те же суммы, но они будут отниматься от выполненных ранее.

Например, если отгружен товар на сумму 118 000 руб., в том числе НДС 18 000 руб., себестоимость 60 000 руб., то проводки по реализации будут выглядеть следующим образом:

- Д62 К90/1 на сумму 118 000 – отражена выручка от продажи

- Д90/3 К68/НДС – начислен НДС с продажи

- Д90/2 К41 – списана себестоимость

Проводки по сторнированию продажи будут выглядеть таким же образом, только все суммы будут со знаком «-», то есть отниматься.

В результате этого продажа нейтрализуется, но так как покупатель товар оплатил, то у поставщика возникает задолженность перед покупателем. Поставщик деньги покупателю возвращает, это оформляется проводкой Д76 К51. Таким образом счет 76 закроется, продажа сторнируется, возврат товара покупателем оформлен.

Если товар не оплачен:

Если товар покупатель не успел оплатить, то поставщик просто выполняет проводки по сторнированию продажи и все. Счет 76 открывать не нужно.

Проводки при возврате товара от покупателя:

ДебетКредитНаименование операции90/241Списана себестоимость товаров6290/1Отражена выручка в связи с реализацией90/368/НДСНачислен НДС с реализации5162Получена оплата от покупателя6276Принята претензия от поставщика в связи с возвратом товара6290/1Операци по реализации сторнируются (отнимаются)90/368/НДС90/2417651Возвращены деньги покупателю

Бухучет в оптовой торговле

Рассмотрение практического применения норм бухгалтерского учета торговыми организациями начнем с опта. В нем используется немного меньше счетов, чем в рознице, хотя сами оптовые продажи предполагают большие объемы. Проследим по проводкам путь партии товара от момента его поступления в компанию до продажи покупателю. И выясним, какие особенности имеет бухучет в оптовой торговле.

Итак, представим, что наше ООО «Весна» (работает на общей системе налогообложения с НДС) приобрело у другой компании партию садового инвентаря за 150 000 рублей. В цене есть НДС в сумме 22 881, 36 рублей. Кроме того, для доставки товара была нанята машина за 10 000 рублей без НДС. Переходим к бухучету. Итак, при оприходовании этой партии бухгалтер сделает такие проводки:

- Дт 41 Кт 60 127 118, 64 — покупка товарной партии;

- Дт 19 Кт 60 22 881,36 — выделение НДС;

- Дт 41 Кт 60 10 000 — затраты на доставку, увеличивающие себестоимость купленного товара.

На эту партию уже был покупатель, поэтому организация реализовала ее, как говорят, «с колес», или транзитным способом. Но мог быть и другой вариант, когда товары поступили на склад компании. Партия была продана за 180 000 рублей, в том числе НДС. Себестоимость состоит из цены приобретения и накладных расходов (в этом примере мы не будем учитывать расходы на администрацию, хозяйственные нужды, коммунальные услуги и прочее, что нужно принимать во внимание в случае торговли со склада). Фактически при реализации нам необходимо списать продукцию, начислить НДС и списать себестоимость. Бухгалтерские проводки будут такими:

- Дт 62 Кт 90 180 000 — выручка от реализации;

- Дт 90 Кт 68 27 457, 63 — НДС с продажи;

- Дт 90 Кт 41 137 118, 64 — списана себестоимость.

К сожалению, бывает так, что при хранении или реализации была выявлена бракованная продукция. Предположим, что ее стоимость составила 15 000 рублей или 10 % от стоимости партии при нормах естественной убыли в 7 %. Ее нельзя продавать, но отразить в бухгалтерском учете нужно. Происходит списание брака в торговле; проводки будут выглядеть так:

- Дт 94 Кт 41 15 000 — выявление брака;

- Дт 44 Кт 94 10 500 — списание потерь в пределах норм естественной убыли;

- Дт 91 Кт 94 4500 — списание потерь сверх норм естественной убыли.

Если были выявлены виновные в произошедшем лица, например, кладовщик, потери можно списать на них. Главное, чтобы была соблюдена предусмотренная законом процедура. Запись бухгалтер в этом случае сделает такую:

Дт 73 Кт 94 15 000 — потери по браку отнесены на виновное лицо.