- Пошаговая инструкция

- Перечисление денежных средств на покупку валюты

- Проводки по документу

- Учет операций по покупке иностранной валюты

- Ближайшие бесплатные вебинары

- Приобретение иностранной валюты

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

- Нормативное регулирование

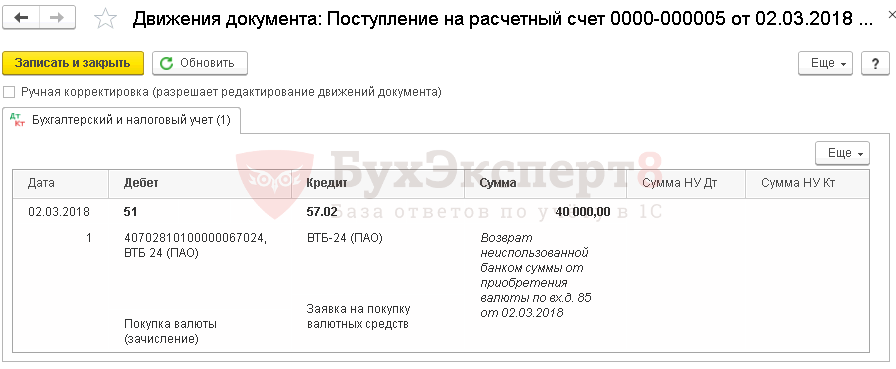

- Возврат неиспользованной суммы от приобретения валюты

- Проводки по документу

- Проверка расчетов по счету 57.02 «Приобретение иностранной валюты»

- См. также:

- Похожие публикации

- Приобретение товаров по договорам в у.е.: законодательство

- Бухгалтерский и налоговый учет

- НДС

Пошаговая инструкция

Организация заключила импортный контракт с иностранным поставщиком на поставку товара. Для исполнения обязательств по контракту приобретается валюта.

01 марта в банк на покупку валюты перечислено 5 800 млн руб.

02 марта валюта в сумме 80 000 EUR зачислена на счет,а остаток рублевых средств 40 000 руб. возвращен банком на р/с Организации.

Условные курсы для оформления примера:

- 02 марта курс ЦБ РФ — 71,00 руб./EUR, курс банка —72,00 руб./EUR.

Рассмотрим пошаговую инструкцию оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКт Перечисление денежных средств на покупку валюты01 марта57.02515 800 000Перечисление денежных средств на покупку валютыСписание с расчетного счета — Прочие расчеты с контрагентамиПриобретение иностранной валюты02 марта57.025 680 000Приобретение иностранной валютыПоступление на расчетный счет — Приобретение иностранной валюты91.0257.0280 00080 000Отклонения курса покупки валютыВозврат неиспользованной суммы от приобретения валюты02 марта5157.0240 000Возврат неиспользованной суммы от приобретения валютыПоступление на расчетный счет — Прочие расчеты с контрагентами

Перечисление денежных средств на покупку валюты

Организация имеет право осуществлять операции не только в рублях, но и в валюте с соблюдением норм Закона о валютном регулировании и контроле (Федеральный закон от 10.12.2003 N 173-ФЗ).

Читайте также: Кто подписывает акт сверки взаимных расчетов — здесь возможны различные варианты

Если поступление валюты и перечисление денежных средств на ее покупку осуществляется не в один день, то используется счет 57.02 «Приобретение иностранной валюты» (план счетов 1С).

Если операции по приобретению и продаже валюты проводятся:

- регулярно, то рекомендуем включить опцию по использованию счета 57 через Главное – Настройки – Учетная политика установить флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств; PDF

- разово, то можно ограничиться выбором вручную счета 57.02 в поле Счет расчетов в документе Списание с расчетного счета.

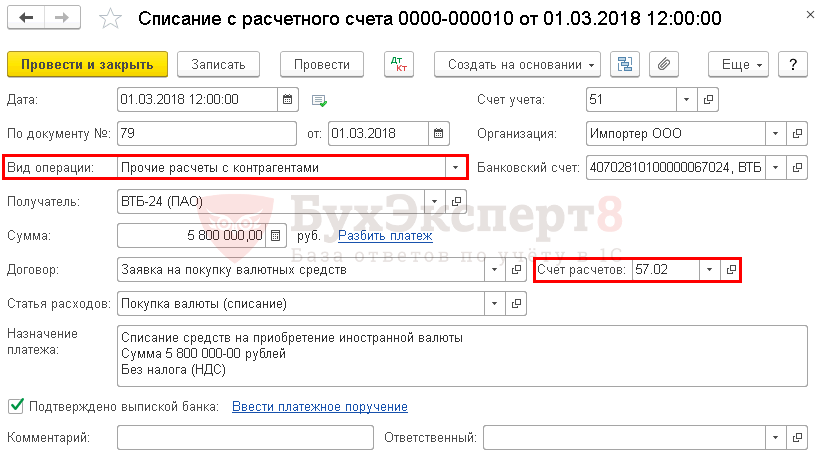

Перечисление денежных средств в рублях на покупку валюты банку отражается документом Списание с расчетного счета вид операции Прочие расчеты с контрагентамив разделе Банк и касса – Банк — Банковские выписки –кнопка Списание.

- Получатель – обслуживающий банк, у которого приобретаются валютные средства;

- Сумма – сумма в рублях, которая перечисляется с рублевого счета на приобретение валюты;

- Договор — основание для приобретения валюты, Вид договора — Прочее; PDF

- Счет расчетов — 57.02 «Приобретение иностранной валюты»;

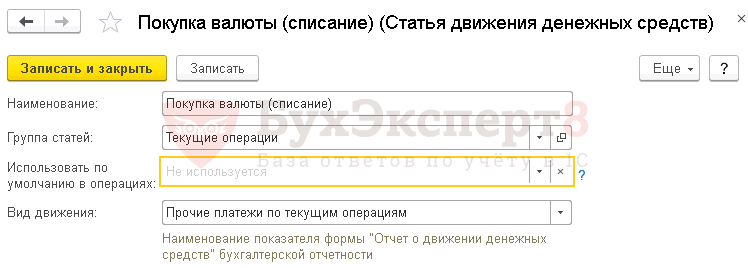

- Статья расходов — Покупка валюты (списание) Вида движения Прочие платежи по текущим операциям.

Изучить подробнее Учет движения денежных средств

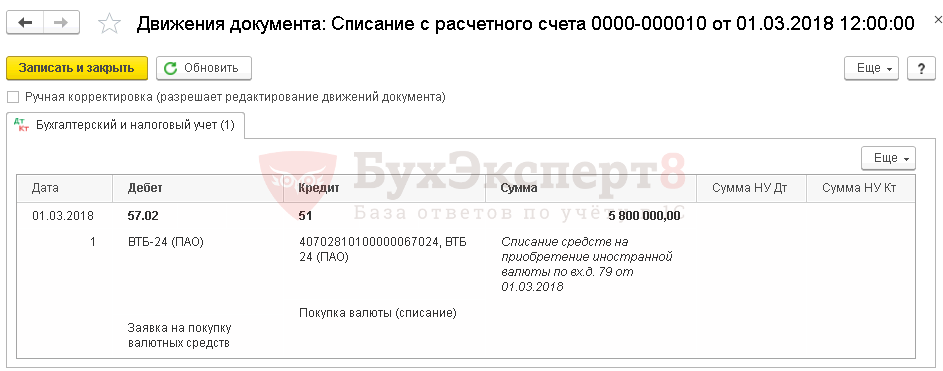

Проводки по документу

Документ формирует проводку:

- Дт 57.02 Кт — перечисление денежных средств банку на покупку валюты.

Учет операций по покупке иностранной валюты

Журнал «Бухгалтерский учёт» № 9 2004 г

Организации-резиденты имеют право приобретать безналичную иностранную валюту за рубли на внутреннем валютном рынке только на определенные цели , а именно:

- для осуществления текущих валютных операций;

- для осуществления валютных операций, связанных с движением капитала, без наличия разрешений (лицензий) ЦБ РФ;

- для осуществления платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование указанными кредитами, а также сумм штрафных санкций за неисполнение либо ненадлежащее исполнение обязательств по возврату этих кредитов;

- для оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу;

- для осуществления платежей на валютные счета за границей, открытые в соответствии с разрешениями ЦБ РФ (территориальных учреждений ЦБ РФ), для оплаты расходов на содержание представительств;

- для осуществления обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами в иностранной валюте;

- для осуществления валютных операций, связанных с движением капитала, при наличии разрешений (лицензий) ЦБ РФ;

- для выплаты комиссионного вознаграждения в пользу уполномоченного банка, выполняющего поручение на покупку, обратную продажу и/или перевод купленной иностранной валюты;

- для осуществления страховщиком (перестраховщиком) страховых выплат в иностранной валюте при условии представления в уполномоченный банк нотариально заверенной копии разрешения ЦБ РФ на осуществление расчетов в иностранной валюте по страхованию (перестрахованию), копии договора страхования (перестрахования), а также документов, удостоверяющих наступление страхового случая;

- для осуществления возврата страховых взносов в иностранной валюте при условии представления страховщиком (перестраховщиком) в уполномоченный банк нотариально заверенной копии разрешения ЦБ РФ на осуществление расчетов в иностранной валюте по страхованию (перестрахованию), копии договора страхования (перестрахования).

Покупка иностранной валюты производится через уполномоченные банки в порядке, установленном ЦБ РФ. При этом сделки купли-продажи иностранной валюты могут осуществляться непосредственно между уполномоченными банками, а также через валютные биржи.

Приобретенная иностранная валюта должна использоваться исключительно на те цели, для которых она покупалась.

Общий порядок учета

Операции по покупке иностранной валюты оформляются, как правило, договором комиссии , в соответствии с которым сделка совершается от имени уполномоченного банка, но за счет покупателя. Основанием для приобретения валюты является поручение на покупку иностранной валюты , представляемое клиентом в уполномоченный банк и содержащее:

Читайте также: Как оформляется компенсация сотруднику мобильной связи

- код и наименование операции, для которой приобретается валюта;

- наименование, дату и номер документов, обосновывающих приобретение валюты (паспорт импортной сделки и др.);

- распоряжение организации о зачислении купленной валюты на ее специальный транзитный валютный счет в уполномоченном банке;

- отметку уполномоченного банка об обоснованности покупки валюты.

Купленная иностранная валюта подлежит зачислению в полном объеме на специальный транзитный валютный счет , с помощью которого уполномоченный банк осуществляет контроль за ее целевым использованием. При этом в бухгалтерском учете делается запись:

Д-т сч. 52 «Валютные счета», субсч. 1 «Валютные счета внутри страны», аналит. сч. 3 «Специальный транзитный валютный счет»,

К-т сч. 51 «Расчетные счета»

зачислена иностранная валюта, приобретенная за рубли на внутреннем валютном рынке (в сумме, определенной путем пересчета купленной валюты по курсу ЦБ РФ, действующему на дату ее зачисления на специальный транзитный валютный счет).

Указанный порядок учета может иметь место при условии совпадения дат перечисления российских рублей с расчетного счета и зачисления купленной иностранной валюты на специальный транзитный валютный счет. Поскольку указанные даты, как правило, не совпадают, суммы переведенных, но не использованных по назначению рублевых средств, должны признаваться в качестве переводов в пути , о чем делается запись:

Д-т сч. 57 «Переводы в пути»,

К-т сч. 51 «Расчетные счета»

с расчетного счета перечислены денежные средства для покупки иностранной валюты.

Приобретая иностранную валюту через уполномоченный банк, часто невозможно отследить дату ее покупки из-за отсутствия необходимой информации в банковской выписке и прочих документах. Поэтому в таких случаях купленная иностранная валюта принимается к учету только в момент фактического зачисления на специальный транзитный валютный счет без выявления курсовых разниц. Производится бухгалтерская запись:

Д-т сч. 52 «Валютные счета», субсч. 1 «Валютные счета внутри страны», аналит. сч. 3 «Специальный транзитный валютный счет»,

К-т сч. 57 «Переводы в пути»

иностранная валюта, приобретенная на внутреннем валютном рынке, зачислена на специальный транзитный валютный счет.

В соответствии с ч. 3 ст. 11 Федерального закона от 10.12.03 № 173-ФЗ «О валютном регулировании и валютном контроле» (вступает в силу с 15.06.04) организации, приобретающие иностранную валюту, обязаны резервировать на специальном депозитном счете до 100 % переводимой на покупку суммы. Срок резервирования не должен превышать 60 календарных дней до даты покупки валюты. В настоящее время подобный порядок действует при покупке иностранной валюты для оплаты импортируемых товаров.

Приобретая иностранную валюту, организации несут затраты по уплате уполномоченному банку комиссионного вознаграждения. Также возможны убытки от превышения биржевого курса покупки иностранной валюты над курсом ЦБ РФ и др. При этом производятся бухгалтерские записи:

Д-т сч. 91 «Прочие доходы и расходы», субсч. 2 «Прочие расходы» и др.,

Читайте также: Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

К-т сч. 57 «Переводы в пути» и др.

отражены расходы, связанные с приобретением иностранной валюты.

Если официальный курс иностранной валюты больше, чем курс, по которому она была куплена уполномоченным банком, то возникшая разница включается в состав операционных доходов, т. е:

Д-т сч. 57 «Переводы в пути» и др.,

К-т сч. 91 «Прочие доходы и расходы», субсч. 1 «Прочие доходы»

отражена разница от превышения курса ЦБ РФ над курсом покупки иностранной валюты.

Финансовый результат (прибыль, убыток) от совершения операций по приобретению иностранной валюты складывается из разницы между суммой иностранной валюты, купленной по курсу внутреннего валютного рынка, и ее суммой, рассчитанной по курсу ЦБ РФ на дату покупки; курсовых разниц, образовавшихся в результате изменения официального курса иностранной валюты за период совершения сделки; а также расходов по уплате уполномоченному банку комиссионного вознаграждения . В конце месяца результат переносится на счет 99 «Прибыли и убытки» в составе общего финансового результата.

Иностранная валюта, купленная организацией на валютном рынке, не позднее 7 календарных дней с даты ее зачисления на специальный транзитный валютный счет должна быть переведена в соответствии с основаниями, указанными в поручении на покупку (п. 11 и 12 Указаний ЦБ РФ от 20.10.98 № 383-У). В противном случае эта валюта подлежит обратной продаже.

Учет покупки иностранной валюты для оплаты импортных товаров

Порядок покупки иностранной валюты регулируется Указанием ЦБ РФ от 17.12.02 № 1223-У и зависит от того, ввезены импортные товары на российскую территорию или это только предстоит сделать.

Если импортируемые товары были уже ввезены на российскую территорию, то организация обязана вместе с поручением на покупку иностранной валюты представить в уполномоченный банк копию грузовой таможенной декларации (ГТД), подтверждающей факт импорта. В случае ввоза товаров с территории Республики Беларусь без оформления ГТД в уполномоченный банк представляется копия иного документа, подтверждающего их получение (накладной, складского свидетельства и т. п.).

Приобретая иностранную валюту для осуществления полной или частичной предоплаты (т. е. до ввоза товаров на территорию Российской Федерации), организация обязана, помимо перечисления рублей на покупку иностранной валюты, открыть еще в этом же уполномоченном банке депозитный счет и внести на него 20 % от суммы переводимых средств. При этом организация может заключить с уполномоченным банком как единый договор банковского вклада, обеспечивающий несколько операций по покупке иностранной валюты, так и отдельные договоры банковских вкладов, позволяющие осуществлять разовые покупки.

Требование об открытии депозитных счетов не распространяется на организации, импортирующие товары по договорам, цена которых не превышает сумму, эквивалентную 10 тыс. долл. США, а также на государственные унитарные предприятия.

Импортер вместе с поручением на покупку иностранной валюты может представить уполномоченному банку заверенную нотариально или им самим копию одного из следующих документов :

- поручения на открытие банком безотзывного аккредитива, покрытого за счет плательщика по аккредитиву;

- гарантии иностранного банка в том, что обязательства по поставке импортного товара будут выполнены или будет возвращен уплаченный поставщику аванс (предоплата);

- договора страхования риска невозврата иностранной валюты, переведенной в оплату за импортные товары (риска неполучения оплаченных импортных товаров); договор должен быть заключен со страховой организацией-резидентом, имеющей лицензию на право страховой деятельности, которая предусматривает страхование финансовых рисков и экспортных кредитов;

- векселя, выданного нерезидентом-контрагентом в пользу импортера и авалированного иностранным банком;

- специального разрешения территориального учреждения ЦБ РФ.

Гарантия и аваль векселя должны быть выданы иностранным банком, который соответствует критериям, перечисленным в Указании № 1223-У. Исполняющим и подтверждающим банком по аккредитивам должен выступать российский банк, имеющий генеральную лицензию ЦБ РФ на осуществление банковских операций, либо иностранный банк, соответствующий установленным критериям.

Факт внесения необходимой суммы на депозитный счет сопровождается записью:

Д-т сч. 55 «Специальные счета в банках», субсч. 3 «Депозитные счета»,

К-т сч. 51 «Расчетные счета»

резервируемая сумма переведена на депозитный счет.

Порядок начисления и выплаты процентов за пользование депозитом определяется соглашением сторон по договору банковского вклада.

Условиями возврата депозитного вклада являются:

- представление в уполномоченный банк заверенной нотариально или самой организацией копии ГТД, а в случае ввоза товаров с территории Республики Беларусь – копий документов, подтверждающих их получение (накладных, складских свидетельств и т. п.);

- возврат контрагентом-нерезидентом суммы платежей по импортному контракту;

- осуществление организацией обратной продажи купленной иностранной валюты;

- представление организацией документов, подтверждающих право на уменьшение суммы депозитного вклада;

- представление организацией документов уполномоченных органов, подтверждающих факт уничтожения, утери или недостачи импортируемых товаров;

- представление организацией решения суда или иного государственного органа о признании контрагента-нерезидента банкротом;

- представления организацией решения суда, обязывающего контрагента-нерезидента исполнить обязательства по импортному контракту, либо решения суда, подтверждающего прекращение данных обязательств без исполнения;

- представление организацией документов, подтверждающих уплату ею штрафа за невыполнение в установленный срок обязанности по ввозу на территорию Российской Федерации импортируемых товаров либо невозврат в установленный срок переведенной за эти товары суммы денежных средств.

Возврат уполномоченным банком депозитного вклада осуществляется в сумме, не превышающей сумму, указанную в копиях перечисленных документов. Указанная операция сопровождается записью:

Д-т сч. 51 «Расчетные счета»,

К-т сч. 55 «Специальные счета в банках», субсч. 3 «Депозитные счета»

сумма возвращенного вклада зачислена на расчетный счет.

Читайте также: Как отразить в учете начисление и выплату пособия при рождении ребенка

При частичном исполнении обязательств по поставке товаров (частичном возврате переведенной иностранной валюты) производится пропорциональный возврат депозитного вклада.

Порядок учета расходов по покупке иностранной валюты для указанной цели зависит от времени их возникновения.

Расходы, возникающие до принятия к бухгалтерскому учету импортных товаров, подлежат включению в фактическую себестоимость приобретения указанных ценностей (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01). При этом суммы понесенных затрат первоначально должны признаваться как дебиторская задолженность, о чем делается запись:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 51 «Расчетные счета», 57 «Переводы в пути» и др.

отражены расходы по покупке иностранной валюты, возникшие до принятия к учету импортных товаров.

После того как импортные товары будут приняты к учету, расходы по покупке иностранной валюты сформируют их фактическую себестоимость, т. е.:

Д-т сч. 41 «Товары», 10 «Материалы», 08 «Вложения во внеоборотные активы» и др.,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

расходы по покупке иностранной валюты включены в фактическую себестоимость принятых к учету импортных товаров.

Если расходы по покупке иностранной валюты возникают после принятия к бухгалтерскому учету импортных товаров , то их признание производится в общем порядке – с отнесением на операционные расходы (п. 11 ПБУ 10/99), что сопровождается записью:

Д-т сч. 91 «Прочие доходы и расходы», субсч. 2 «Прочие расходы»,

К-т сч. 51 «Расчетные счета», 57 «Переводы в пути» и др.

отражены расходы по покупке иностранной валюты, возникшие после принятия к учету импортных товаров.

Пример 1. Организация «Альфа», с целью осуществления полной предоплаты по импортному контракту на поставку товаров, 01.03.04 поручила уполномоченному банку приобрести 100 000 долл. США, в связи с чем перечислила ему 3 000 000 руб. и внесла на депозитный счет вклад в размере 20 % от этой суммы (600 000 руб.). Комиссия банка – 30 000 руб.

02.03.04 уполномоченный банк приобрел валюту на ММВБ и 03.03.04 зачислил ее на специальный транзитный валютный счет своего клиента. В этот же день валюта была переведена поставщику, а остаток неиспользованных рублевых средств зачислен на расчетный счет.

Приобретенные импортные товары контрактной стоимостью 100 000 долл. США приняты к учету 10.03.04.

Официальный курс доллара США составил:

на дату покупки валюты (02.03.04) – 28,40 руб.;

дату зачисления валюты на специальный транзитный валютный счет и перевода поставщику (03.03.04) – 28,30 руб.;

дату принятия к учету импортных товаров (10.03.04) – 28,20 руб.

Курс покупки доллара ММВБ на 02.03.04 – 28,50 руб.

Приведенные операции будут сопровождаться следующими записями (табл. 1).

Учет покупки иностранной валюты для оплаты выполненных работ, оказанных услуг, передаваемых результатов интеллектуальной деятельности

Затраты, обусловленные приобретением иностранной валюты для оплаты импортируемых работ и услуг, должны приниматься к бухгалтерскому учету в качестве операционных расходов (п. 11 ПБУ 10/99), о чем делается следующая запись:

Д-т сч. 91 «Прочие доходы и расходы», субсч. 2 «Прочие расходы»,

К-т сч. 51 «Расчетные счета», 57 «Переводы в пути» и др.

отражены расходы по покупке иностранной валюты с целью оплаты приобретаемых работ и услуг.

Если иностранная валюта приобретается с целью оплаты передаваемых результатов интеллектуальной деятельности, то указанные затраты должны признаваться таким же образом, как и при импорте товаров – включаться в первоначальную стоимость нематериальных активов либо относиться на операционные расходы (п. 6 ПБУ 14/2000, п. 11 ПБУ 10/99).

Пример 2. Организация «Бета» 01.03.04 приобрела у иностранного партнера за 200 000 евро исключительное право на промышленный образец. 05.04.04 с целью осуществления оплаты приобретенного права организация представила в уполномоченный банк необходимое заключение и поручила ему приобрести 200 000 евро. При этом с расчетного счета было перечислено 7 200 000 руб. Комиссия банка – 50 000 руб.

Таблица 1

УЧЕТ ОПЕРАЦИЙ ПО ПОКУПКЕ ИНОСТРАННОЙ ВАЛЮТЫ ДЛЯ ПРЕДВАРИТЕЛЬНОЙ ОПЛАТЫ ИМПОРТНЫХ ТОВАРОВ

Содержание операции Сумма, руб. Корреспонденция счетов Д-т К-т С расчетного счета перечислены денежные средства для покупки валюты 3000000 57 51 Переведена на депозитный счет резервируемая сумма 600000 55-3 51 Уполномоченным банком приобретена валюта на ММВБ 100000 долл. · 28,40 руб. 2840000 76 57 Зачислена на специальный транзитный валютный счет приобретенная валюта 100000 долл. · 28,30 руб. 2830000 52-1-3 76 Отражена отрицательная курсовая разница между курсом ЦБ РФ на дату зачисления валюты и курсом ЦБ РФ на дату ее покупки 100000 долл. (28,30 руб. – 28,40 руб.) 10000 91-2 76 Со специального транзитного валютного счета произведена предоплата иностранному поставщику 100000 долл. · 28,30 руб. 2830000 60 52-1-3 Отражены расходы по покупке валюты, в том числе:

комиссионное вознаграждение, удержанное банком

убыток от превышения биржевого курса покупки валюты над курсом ЦБ РФ 100000 долл. (28,50 руб. – 28,40 руб.)

30000

10000

60

60

57

57

Зачислены на расчетный счет средства, не израсходованные на покупку валюты 3000000 руб. – 2840000 руб. – 30000 руб. – 10000 руб. 120000 51 57 Приняты к учету приобретенные товары (100000 долл. · 28,20 руб.) + 30000 руб. + 10000 руб. 2860000 41-1 60 Отражена отрицательная курсовая разница между курсом ЦБ РФ на дату принятия к учету импортных товаров и курсом ЦБ РФ на дату осуществления предоплаты 100000 долл. (28,20 руб. – 28,30 руб.) 10000 91-2 60 Зачислена на расчетный счет сумма возвращенного депозитного вклада 600000 51 55-3

06.04.04 уполномоченный банк приобрел валюту на ММВБ.

07.04.04 валюта зачислена на специальный транзитный валютный счет и переведена в оплату исключительного права. Остаток неиспользованных рублевых средств зачислен на расчетный счет.

Официальный курс евро составил:

Читайте также: Амортизация лизингового имущества у лизингополучателя

на дату принятия к учету приобретенного исключительного права (01.03.04) – 35,10 руб.;

на дату покупки валюты (06.04.04) – 35,30 руб.;

на дату ее зачисления на специальный транзитный валютный счет и перевода иностранному партнеру (07.04.04) – 35,50 руб.

Курс покупки евро на ММВБ на 06.04.04 – 35,40 руб.

Приведенные операции будут сопровождаться следующими записями (табл. 2).

Учет покупки иностранной валюты для оплаты командировочных расходов

Приобретение иностранной валюты с целью направления работников организации в служебные командировки за пределы Российской Федерации, помимо поручения на покупку валюты, производится на основании следующих документов (Положение ЦБ РФ от 25.06.97 № 62):

- заявки на получение иностранной валюты;

- приказа о направлении работника в командировку;

- приказа о норме суточных расходов.

Затраты по покупке иностранной валюты в данном случае признаются операционными расходами (п. 11 ПБУ 10/99).

Таблица 2

УЧЕТ ОПЕРАЦИЙ ПО ПОКУПКЕ ИНОСТРАННОЙ ВАЛЮТЫ ДЛЯ ПОСЛЕДУЮЩЕЙ ОПЛАТЫ ИСКЛЮЧИТЕЛЬНОГО ПРАВА НА ПРОМЫШЛЕННЫЙ ОБРАЗЕЦ

Содержание операции Сумма, руб. Корреспонденция счетов Д-т К-т Принято к учету исключительное право на промышленный образец 200000 евро · 35,10 руб. 7020000 08-5 60 С расчетного счета перечислены денежные средства для покупки иностранной валюты 7200000 57 51 Уполномоченным банком приобретена валюта на ММВБ 200000 евро · 35,30 руб. 7060000 76 57 Зачислена на специальный транзитный валютный счет приобретенная валюта 200000 евро · 35,50 руб. 7100000 52-1-3 76 Отражена положительная курсовая разница между курсом ЦБ РФ на дату зачисления валюты и курсом ЦБ РФ на дату ее покупки 200000 евро (35,50 руб. – 35,30 руб.) 40000 76 91-1 Со специального транзитного валютного счета оплачена задолженность перед иностранным партнером 200000 евро · 35,50 руб. 7100000 60 52-1-3 Отражена отрицательная курсовая разница между курсом ЦБ РФ на дату оплаты исключительного права и курсом ЦБ РФ на дату его принятия к учету 200000 евро (35,50 руб. – 35,10 руб.) 80000 91-2 60 Отражены расходы по покупке валюты, в том числе:

комиссионное вознаграждение, удержанное банком

убыток от превышения биржевого курса покупки валюты над курсом ЦБ РФ 200000 евро (35,40 руб. – 35,30 руб.)

50000

20000

08-5

08-5

57

57

Зачислены на расчетный счет средства, не израсходованные на покупку валюты 7200000 руб. – 7060000 руб. – 50000 руб. – 20000 руб. 70000 51 57

Приобретенную валюту уполномоченный банк выдает вместе со справкой о покупке (ф. 0406007), выписанной на имя каждого командируемого работника или на имя старшего группы. При этом производится запись:

Д-т сч. 50 «Касса»,

К-т сч. 52 «Валютные счета», субсч. 1 «Валютные счета внутри страны», аналит. сч. 3 «Специальный транзитный валютный счет»

наличная иностранная валюта поступила в кассу.

По поручению организации уполномоченный банк может перевести приобретенную валюту в иностранный банк на счет командируемого работника либо на его имя до востребования. Эта операция обусловит следующую запись:

Д-т сч. 71 «Расчеты с подотчетными лицами»,

К-т сч. 52 «Валютные счета», субсч. 1 «Валютные счета внутри страны», аналит. сч. 3 «Специальный транзитный валютный счет»

валюта переведена для финансирования командировочных расходов.

Подотчетные суммы, не использованные во время служебной командировки, подлежат сдаче в уполномоченный банк в течение 10 рабочих дней с момента их возврата работником с целью обратной продажи на внутреннем валютном рынке. В случае отмены командировки данное требование должно быть выполнено в течение 5 рабочих дней с даты предполагавшегося отъезда работника.

Пример 3. Организация «Гамма», направляющая своего работника в служебную командировку за пределы Российской Федерации, 01.03.04 поручила уполномоченному банку приобрести 8 000 долл. США, в связи с чем перечислила ему 235 000 руб. Комиссия банка – 5 000 руб.

02.03.04 уполномоченный банк приобрел валюту на ММВБ и 03.03.04 зачислил ее на специальный транзитный валютный счет своего клиента. В этот же день валюта была снята и оприходована в кассу, а остаток неиспользованных рублевых средств зачислен на расчетный счет.

Официальный курс доллара составил:

на дату покупки валюты (02.03.04) – 28,40 руб.;

дату зачисления валюты на специальный транзитный валютный счет и поступления в кассу (03.03.04) – 28,30 руб.

Курс покупки доллара ММВБ на 02.03.04 – 28,50 руб.

Приведенные операции будут сопровождаться следующими записями (табл. 3).

Таблица 3

УЧЕТ ОПЕРАЦИЙ ПО ПОКУПКЕ ИНОСТРАННОЙ ВАЛЮТЫ ДЛЯ ОПЛАТЫ КОМАНДИРОВОЧНЫХ РАСХОДОВ

Содержание операции Сумма, руб. Корреспонденция счетов Д-т К-т С расчетного счета перечислены денежные средства для покупки валюты 235000 57 51 Уполномоченным банком приобретена валюта на ММВБ 8000 долл. · 28,40 руб. 227200 76 57 Зачислена на специальный транзитный валютный счет приобретенная валюта 8000 долл. · 28,30 руб. 226400 52-1-3 76 Отражена отрицательная курсовая разница между курсом ЦБ РФ на дату зачисления валюты и курсом ЦБ РФ на дату ее покупки 8000 долл. (28,30 руб. – 28,40 руб.) 800 91-2 76 Отражены расходы по покупке валюты, в том числе:

комиссионное вознаграждение, удержанное банком

убыток от превышения биржевого курса покупки валюты над курсом ЦБ РФ 8000 долл. (28,50 руб. – 28,40 руб.)

5000

800

91-2

91-2

57

57

Зачислены на расчетный счет средства, не израсходованные на покупку валюты 235000 руб. – 227200 руб. – 5000 руб. – 800 руб. 2000 51 57 Поступила в кассу наличная валюта 8000 долл. · 28,30 руб. 226400 50 52-1-3

В. Н. Жуков, зав. кафедрой бухгалтерского учета и финансов Института международного бизнес образования

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Приобретение иностранной валюты

В соответствии с Заявкой на покупку валютных средств уполномоченный банк зачисляет валюту на текущий валютный счет Организации. Продажа валюты осуществляется по внутреннему коммерческому курсу банка.

Поступившая в иностранной валюте сумма пересчитывается в рубли по курсу ЦБ РФ на дату поступления средств на расчетный счет (п. 4, 5 ПБУ 3/2006, п. 8 ст. 271 НК РФ). Если курс ЦБ РФ отличается от курса покупки, то возникает разница:

- положительная, учитываемая в составе прочих доходов в БУ и внереализационных доходов в НУ, если курс ЦБ РФ выше курса вашего банка (п. 7 ПБУ 9/99, п. 2 ст. 250 НК РФ, пп. 10 п. 4 ст. 271 НК РФ);

- отрицательная, учитываемая, в составе прочих расходов в БУ и внереализационных расходов в НУ, если курс ЦБ РФ ниже курса вашего банка (п. 11 ПБУ 10/99, пп. 6 п. 1 ст. 265 НК РФ, пп. 9 п. 7 ст. 272 НК РФ).

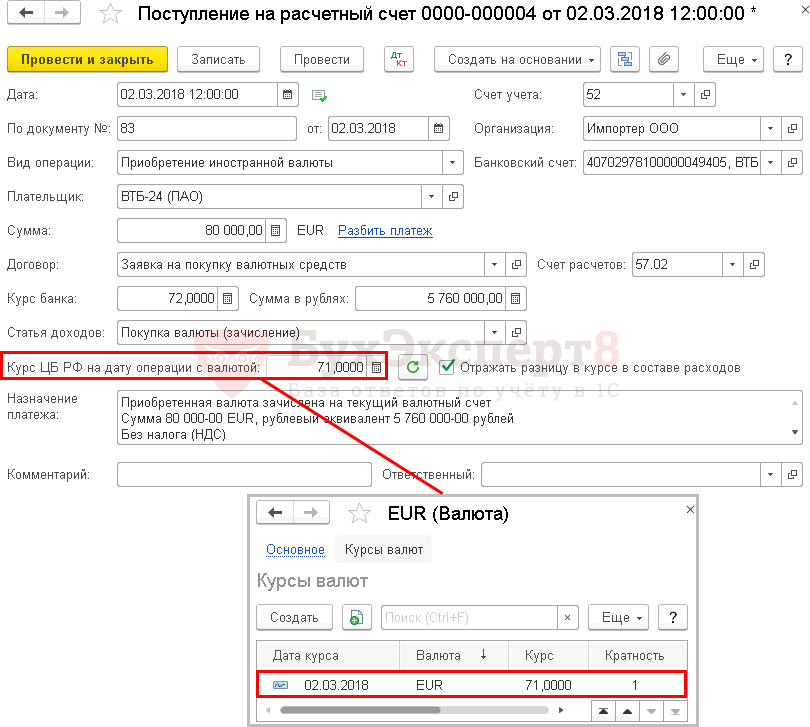

Зачисление банком иностранной валюты на текущий валютный счет отражается документом Поступление на расчетный счет вид операции Приобретение иностранной валютыв разделе Банк и касса – Банк — Банковские выписки –кнопка Поступление.

- Плательщик – обслуживающий банк, у которого приобретается валюта;

- Сумма – сумма приобретенной валюты;

- Договор — основание для приобретения валюты, Вид договора — Прочее;

- Счет расчетов — 57.02 «Приобретение иностранной валюты»;

- Курс банка — внутрибанковский курс покупки валюты, устанавливается вручную на основании выписки банка, в нашем примере — 72 руб.;

- Курс ЦБ РФ на дату операции с валютой — устанавливается из справочника Валюты;

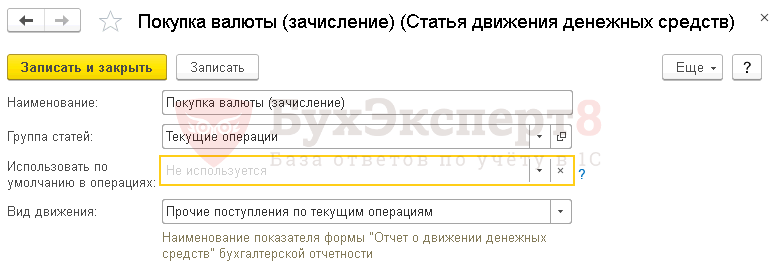

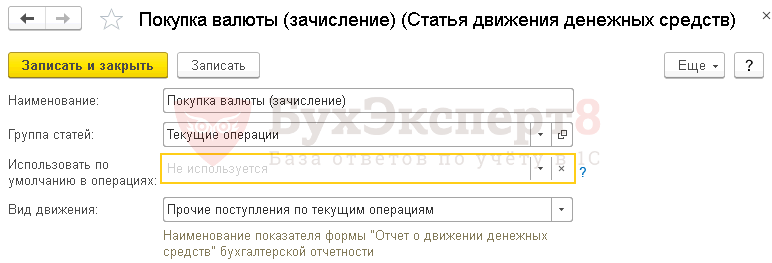

- Статья доходов – Покупка валюты (зачисление), Вида движения Прочие поступления по текущим операциям.

Следует установить флажок Отражать разницу в курсе в составе расходов для отражения суммы в виде отклонения между внутрибанковским курсом покупки валюты и курсом ЦБ РФ на счете 91.02 «Прочие расходы», иначе сумма отклонения по курсам при конвертации валюты не будет списана со счета расчетов 57.02 «Приобретение иностранной валюты».

Флажок не ставится, если разницу в курсе необходимо отразить на каком-то другом счете, отличном от счета 91. В этом случае используется документ Операция, введенная вручную.

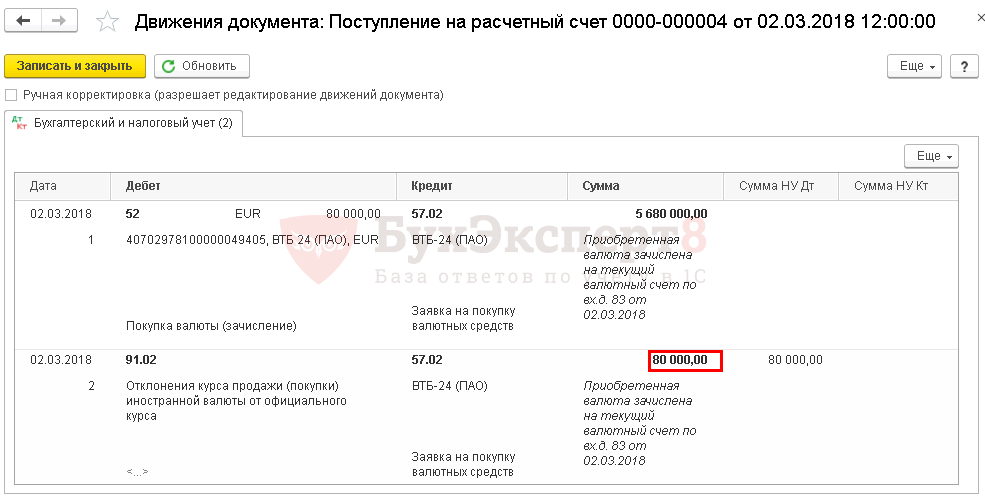

Проводки по документу

Документ формирует проводки:

- Дт Кт 57.02 — приобретение иностранной валюты;

- Дт 91.02 Кт 57.02 — отклонение внутрибанковского курса покупки валюты от курса ЦБ РФ.

Контроль

Расчет отклонения курса банка от официального курса ЦБ РФ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная разница, возникшая из-за отклонения внутрибанковского курса покупки иностранной валюты от официального курса ЦБ РФ, отражается в составе внереализационных расходов:

Лист 02 Приложение N 2:

- стр. 200 «Внереализационные расходы». PDF

Нормативное регулирование

Выручка, выраженная в у. е., в БУ и НУ подлежит пересчету в рубли (абз. 2, 3 п. 9 ПБУ 3/2006, ст. 316 НК РФ):

- при 100% предоплате — по курсу на дату предоплаты;

- при 100% постоплате — по курсу на дату перехода права собственности;

- при частичной предоплате и постоплате по договору: оплаченная часть — по курсу на дату предоплаты;

- неоплаченная часть — по курсу на дату принятия товаров к учету.

Налоговая база по НДС определяется на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

- день отгрузки;

- день оплаты.

При реализации с предоплатой база по НДС определяется дважды (Письма Минфина РФ от 23.12.2015 N 03-07-11/75467, от 17.02.2012 N 03-07-11/50):

- при получении частичной оплаты;

- непосредственно при отгрузке товаров.

При последующей оплате НДС не пересчитывается и корректируется.

Возврат неиспользованной суммы от приобретения валюты

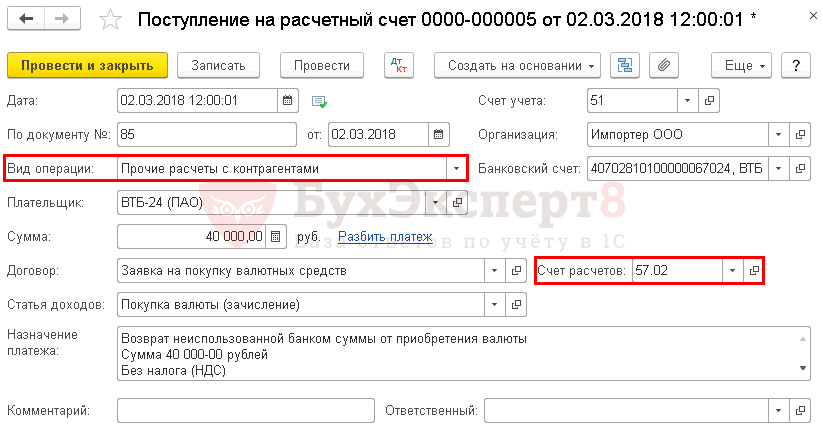

Если часть рублевой суммы, перечисленной на покупку валюты, осталась неиспользованной, то обслуживающий банк должен вернуть остаток рублей на расчетный счет Организации.

Возврат банком неиспользованной суммы на приобретение валюты оформляется документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентамив разделе Банк и касса – Банк — Банковские выписки –кнопка Поступление.

- Плательщик – обслуживающий банк, у которого приобретается валюта;

- Сумма – излишек рублевой суммы, перечисленной на приобретение валюты;

- Договор — основание для приобретения валюты, Вид договора — Прочее;

- Счет расчетов — 57.02 «Приобретение иностранной валюты»;

- Статья доходов — Покупка валюты (зачисление), Вида движения Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт Кт 57.02 — возврат неиспользованной суммы от приобретения валюты.

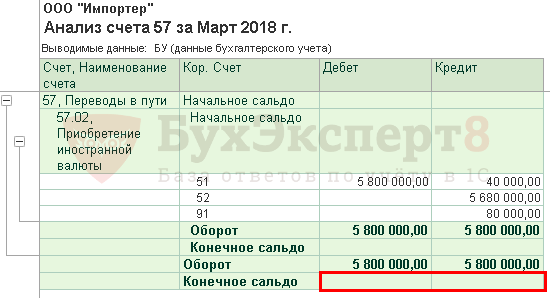

Проверка расчетов по счету 57.02 «Приобретение иностранной валюты»

Если все операции по приобретению валюты отражены корректно, то счет 57 сальдо иметь не будет. Проверить расчеты можно в отчете Анализ счета в разделе Отчеты – Стандартные отчеты – Анализ счета.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Как учитывать операции по конвертации валюты на УСН?

- Продажа валюты

- Курсовые разницы: расчет и проводки в 1С

- Налоговый агент НДС при приобретении услуг у иностранца

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Если зарплата в нашей организации выплачивается то через банк, то через кассу, как регистрировать выплату? …

- При покупке валюты появляется сообщение Не указана кратность валюты на эту дату Юр.лицо приобрело валюту. Создаю документ Поступление на р/с. Заполняю строго…

- Тест № 9. Приобретение валюты …

- Особенности выплаты зарплаты иностранному работнику через банк …

Приобретение товаров по договорам в у.е.: законодательство

Бухгалтерский и налоговый учет

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ).

При этом цена в договоре может быть выражена в любой валюте или условных единицах (у.е.), отличных от рублей (п. 2 ст. 317 ГК РФ).

Оплата по таким договорам должна осуществляться только в рублях по согласованному сторонами курсу. Как правило, согласованный курс равен курсу ЦБ РФ, установленному на день оплаты. Но часто в договорах может устанавливаться иной курс, соответствующий курсу ЦБ РФ плюс 2%, минус 0,5% и т.п.

Первичные документы по таким договорам могут выставляться в рублях, валюте или у.е.

Счета-фактуры (УПД) в таких случаях выставляются только в рублях.

Стоимость активов (в т.ч. товаров), выраженных в у.е., подлежит в БУ пересчету в рубли (п. 4 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Какой курс валюты использовать для пересчета стоимости товаров в рубли?

Курс пересчета зависит от того, каким образом была произведена оплата за приобретенные товары.

Вариант №1. 100% предоплата по договору

Товары, за которые прошла оплата в виде 100% предоплаты признаются в БУ в рублевой оценке по курсу, действовавшему на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №2. 100% постоплата по договору

Товары, за которые оплата проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

При смешанной форме оплаты в виде частичной предоплаты и постоплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсуна дату предоплаты (абз. 2 п.9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Дальнейший пересчет стоимости товаров, принятых на учет по договорам в у.е., не осуществляется. Так же не осуществляется пересчет суммы выданных авансов поставщикам (п. 10 ПБУ 3/2006).

При этом переоценка кредиторской задолженности поставщикам по договорам в у.е. должна осуществляться на наиболее раннюю из дат (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ):

- дату погашения обязательств;

- последний день месяца.

В таком случае будут возникать курсовые разницы, которые учитываются на счете 91 «Прочие доходы и расходы»:

- в бухгалтерском учете – как прочие доходы или расходы (п. 13 ПБУ 3/2006);

- в налоговом учете – как внереализационные доходы и расходы (п. 11 ст. 250 НК РФ и пп. 5 п. 1 ст. 265 НК РФ).

Узнать больше о Курсовых разницах.

НДС

Налоговая база по НДС определяется на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

- день отгрузки;

- день оплаты.

Если первоначальным моментом определения налоговой базы по договору в у.е. является день отгрузки, то она должна определяться исходя из курса ЦБ РФ на день отгрузки.

В бухгалтерском и налоговом учете рублевая оценка стоимости активов определяется по курсу ЦБ РФ на день перехода права собственности. Поэтому при не совпадении даты отгрузки и даты перехода права собственности будет возникать разница между оценкой стоимости в бухгалтерском/налоговом учете и налоговой базой по НДС.

При последующей оплате за товары вычеты по НДС не корректируется. Разницы в сумме налога в результате постоплаты у покупателя учитываются в составе внереализационных доходов или расходов (абз. 5 п. 1 ст. 172 НК РФ).

При приобретении товаров НДС принимается к вычету (п. 2 ст. 171 НК РФ) при выполнении условий:

- товары должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары приняты на учет (п. 1 ст. 172 НК РФ).

В какой сумме имеем право на вычет НДС по договору в у.е.?

Покупатель имеет право принять к вычету ту сумму НДС, которая указана в счете-фактуре. Но необходимо быть внимательными и проверять суммы НДС в СФ, указанные поставщиком.

Счета-фактуры (УПД) по договорам в у.е. выставляются только в рублях. Рублевая сумма в счете-фактуре на отгрузку зависит от порядка оплаты по договору в у.е.

Вариант №1. 100% предоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке по курсу ЦБ РФ, действовавшему на дату предоплаты (п. 14 ст. 167 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура, то по такому СФ так же НДС имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Подробнее про Принятие НДС к вычету по авансам, выданным поставщикам, а так же про Восстановление НДС при зачете аванса

Вариант №2. 100% постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке покурсу ЦБ РФ, действовавшему на дату отгрузки (п. 4 ст. 153 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке на стоимость, состоящую из:

- оплаченной части, оцениваемой по курсу на дату предоплаты (п. 14 ст. 167 НК РФ);

- неоплаченной части, оцениваемой по курсу на дату отгрузки (п. 4 ст. 153 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура на частичную предоплату, то по такому СФ НДС так же имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.