О.И. Прохорова автор статьи, консультант по бухгалтерскому учету и налогообложению

Все организации обязаны провести инвентаризацию перед составлением годовой бухгалтерской отчетности (ч. , 2, ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение N 34н), п. 27 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49 (далее – Методические указания по инвентаризации), п. 38 ПБУ 4/99, Приложение к Письму Минфина России от 19.01.2018 N 07-04-09/2694, Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01).

Цель годовой инвентаризации — выявление фактического наличия имущества, сопоставление его с данными бухгалтерского учета, проверка полноты отражения в учете обязательств, обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1.4 Методических указании по инвентаризации).

- Когда проведение инвентаризации НЕ обязательно

- Когда проводится инвентаризация забалансовых счетов

- Порядок проведения инвентаризации

- Инвентаризация забалансовых счетов в 1С: Бухгалтерии предприятия, ред. 3.0

- Добавить комментарий

- Подведение итогов инвентаризации

- Как провести инвентаризацию в 1С? Поговорим о запасах

- Оприходование излишков

- Списание недостач

- Инвентаризация товаров отгруженных

- Списание безнадежной задолженности

- Проведение инвентаризации в 1С задолженности контрагентов

- Особенности годовой инвентаризации в 2021 году

- Штраф за непроведение инвентаризации

Когда проведение инвентаризации НЕ обязательно

В конце каждого года следует проверить соответствие данных учета фактическому наличию активов и обязательств. Инвентаризации также подлежат имущество и обязательства, учтенные за балансом (абз. 2 п. 1.3, п. 3.7 Методических указаний по инвентаризации).

Фактически находящееся в организации имущество, не учтенное по каким-либо причинам, также подлежит инвентаризации и последующему принятию к бухгалтерскому учету (абз. 2 п. 1.3 Методических указаний по инвентаризации).

Читайте также: Беспроцентный заём от учредителя: оформление и налоговые последствия

Однако перед составление годовой отчетности не обязательно проверять состояние имущества, инвентаризация которого проводилась после 1 октября отчетного года. Таким ообразом, проведение инвентаризации может быть равномерно распределено на весь четвертый квартал. Или внеплановая ревизия по причине смены материально ответственного лица может быть принята для целей подведения итогов года.

Кроме того, инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. Например, если организация проверила основные средства в 4 квартале 2019 г., можно больше не делать этого до 4 квартала 2022 г. (п. 27 Положения N 34н и Методических указаний по инвентаризации).

Когда проводится инвентаризация забалансовых счетов

Мероприятие обычно проводится при наличии этих обстоятельств:

- Передача активов в субаренду.

- Оформление годового отчета.

- Наличие хищений и порчи.

- ЧП, стихийные бедствия.

- Ликвидация или реорганизация компании.

- Смена материально ответственного трудящегося.

То есть инвентаризация ЗС должна исполняться тогда, когда компанию ждут значительные изменения. Однако она может осуществляться и чаще. Соответствующее положение фиксируется во внутренних актах.

Порядок проведения инвентаризации

Инвентаризация перед составлением годовой бухгалтерской отчетности является плановой и проводится в порядке, установленном внутренними документами организации. Это может быть положение об инвентаризации, входящее в состав учетной политики согласно п. 4 ПБУ 1/2008, или иной распорядительный документ, подписанный руководителем (Письмо Минфина России от 09.01.2020 N 07-01-09/73).

В положении об инвентаризации, как правило, указывают:

- когда проведение инвентаризации обязательно;

- сроки проведения инвентаризации в разрезе имущества и обязательств;

- формы документов, используемые для оформления результатов инвентаризации.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности следует придерживаться общего порядка:

- составление графика контрольных мероприятий;

- оформление приказа о назначении рабочей инвентаризационной комиссии с указанием места, времени и объема инвентаризации (Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»);

- получение расписок от материально ответственных лиц (п. 2.4 Методических указаний по инвентаризации);

- проверка наличия и состояния, а также оценка активов и обязательств сплошным методом (п. п. 2.7, 2.8 Методических указаний по инвентаризации);

- проверка наличия и условий хранения документов, подтверждающих нахождение активов в собственности или распоряжении организации, а также технической документации (п. 3.2 Методических указаний по инвентаризации);

- выявление активов, подлежащих списанию (п. п. 3.6, 3.25, 3.26 Методических указаний по инвентаризации);

- проверка активов на обесценение (п. 35 ПБУ 4/99);

- выявление сомнительной и безнадежной задолженности (п. 3.8 Методических указаний по инвентаризации);

- подведение итогов инвентаризации и оформление документов (Постановление Госкомстата N 88);

- отражение результатов инвентаризации (п. 5.5 Методических указаний по инвентаризации).

Инвентаризация забалансовых счетов в 1С: Бухгалтерии предприятия, ред. 3.0

Опубликовано 30.12.2020 08:42 Автор: Administrator Канун Нового года у людей, не связанных с финансами, ассоциируется с украшением елки, покупкой подарков, нарезанием салатов и т.д. Бухгалтер – такой же самый человек, ему не чуждо всё это. Однако в перерывах между вышеперечисленными праздничными хлопотами его ждут ещё и инвентаризационные мероприятия. И если с списком балансового имущества вопросов не возникает, то вот сформировать инвентаризационную опись по забалансовым счетам в программе до недавнего времени не представлялось возможным. На какие только ухищрения не шли пользователи… Самых больших успехов достигли в этом вопросе сотрудники, владеющие программой Excel. Но, наконец-то свершилось чудо! В релизе 3.0.85.25 разработчики программы порадовали пользователей множеством изменений, одним из которых стала инвентаризация забалансовых счетов. Рассмотрим, как же работает новый отчет в программном продукте 1С: Бухгалтерия предприятия, ред. 3.0.

Перейдем сразу к практической части.

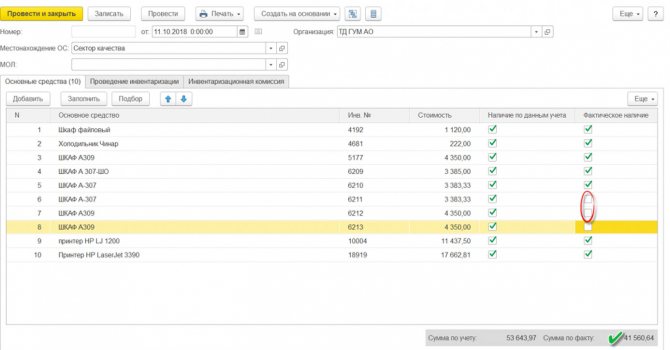

По данным отчета «Оборотно-сальдовая ведомость по счету» МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» за сотрудницей Сивцовой О.С. числится «Монитор» стоимостью 25000 руб.

А на счете МЦ.02 «Спецодежда в эксплуатации» за этим же сотрудником числится «Жилет женский «Gerkon Delta» утепленный» стоимостью 1139 руб. в количестве 1 штука.

Сформируем инвентаризационную опись.

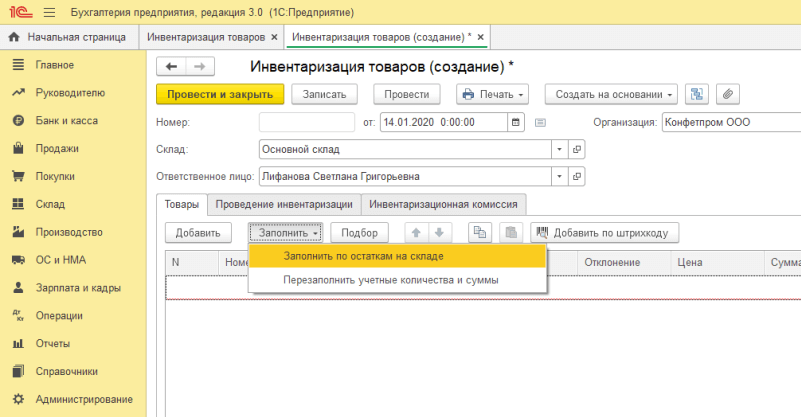

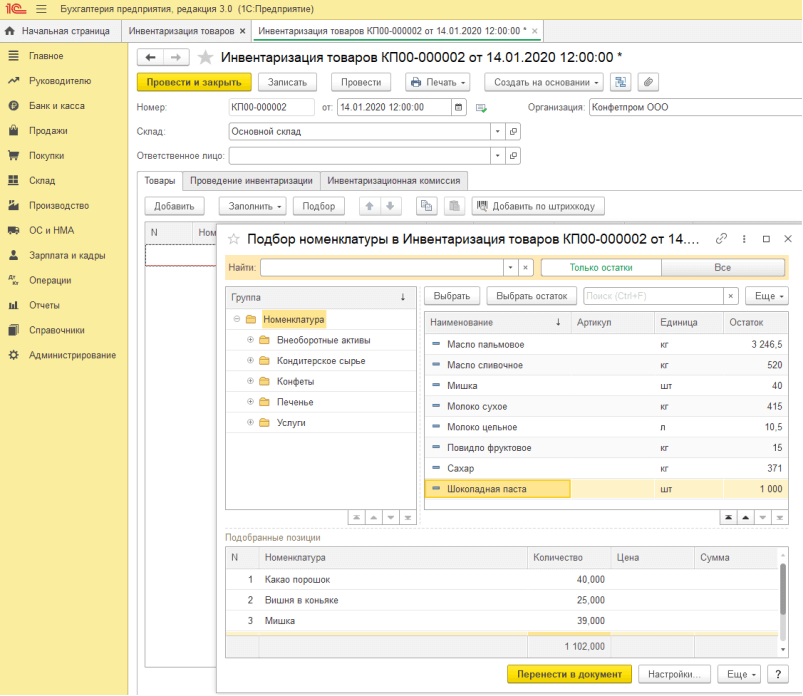

Шаг 1. Перейдите в раздел «Склад» — «Инвентаризация товаров».

Шаг 2. Заполните шапку документа, выберите материально-ответственное лицо и нажмите кнопку «Заполнить». В выпадающем списке выберите «Заполнить по остаткам на складе».

Обратите внимание, что функционал действует с 2021 года, поэтому дата документа должна быть более 01.01.2021 года. Если вы установите дату до 2021 года, документ не будет заполняться!

Читайте также: Нужно ли перечислять страховые взносы при выплате отпускных в 2021 году

В табличной части отражены строки с номенклатурой, учитываемой на счете МЦ.02 и МЦ.01.

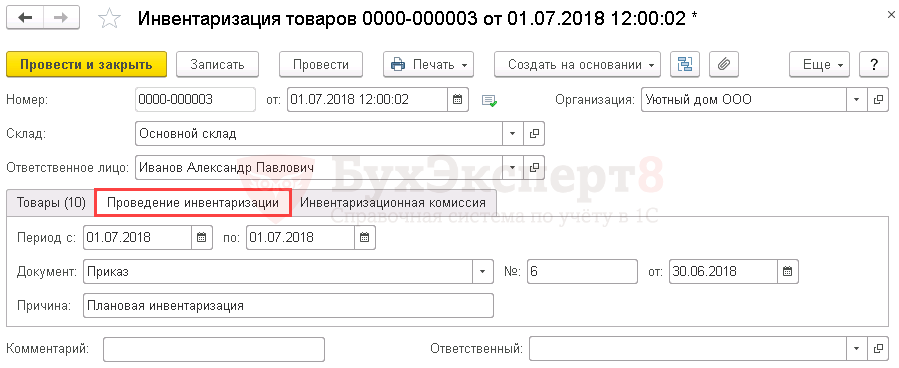

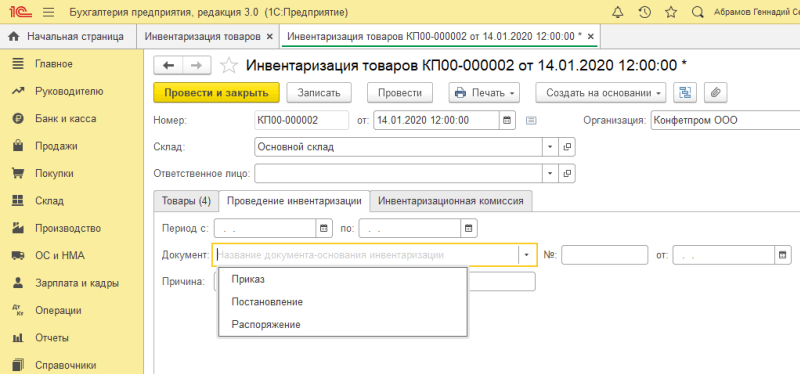

Шаг 3. Перейдите на закладку «Проведения инвентаризации» и заполните данные проведения инвентаризации:

• период проведения;

• документ;

• причина.

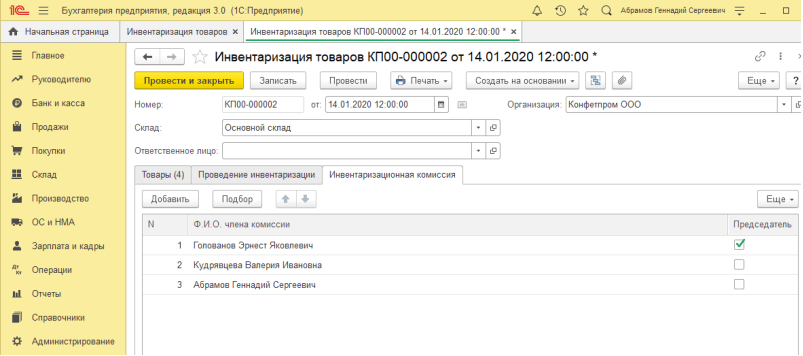

Шаг 4. На закладке «Инвентаризационная комиссия» укажите Ф.И.О. членов комиссии.

Вернемся в первой закладке «Товары».

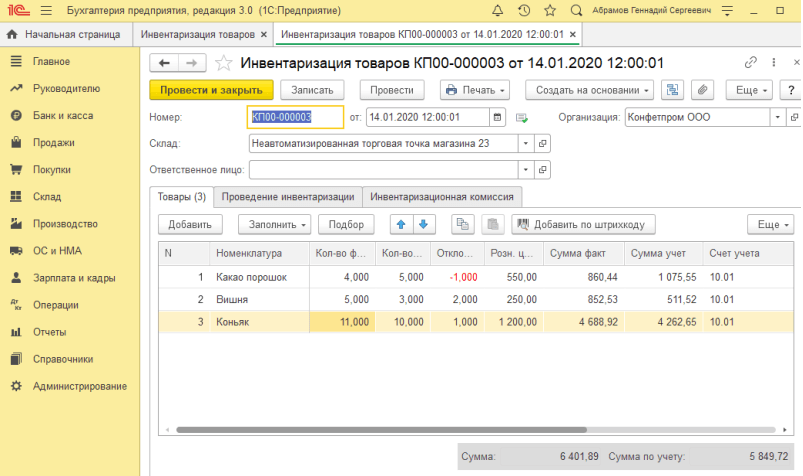

В табличной части есть столбцы «Количество фактическое» и «Количество учетное». При заполнении автоматически эти данные заполняются одинаково, т.к. фактическое количество равно учетному без отклонений. При необходимости значения «Количество фактическое» исправляется пользователем по результатам инвентаризации. В результате в графе «Отклонение», красным заполнится количество недостающего товара.

Шаг 5. Откорректируйте фактические данные по данным пересчета.

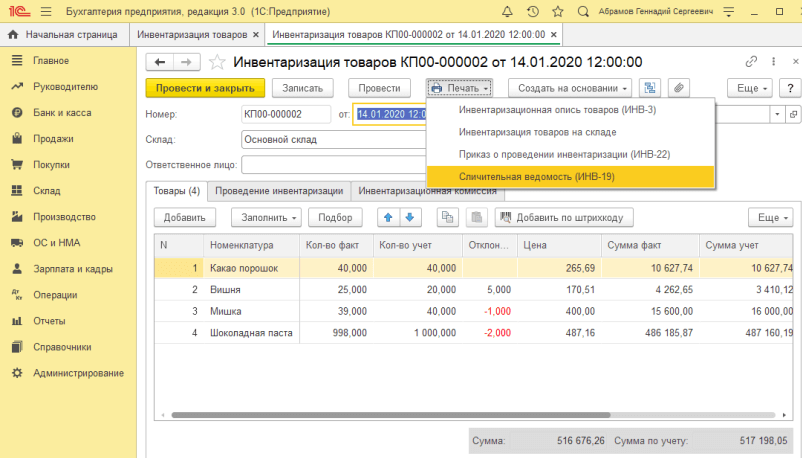

Шаг 6. Проведите документ и сформируйте нужную печатную форму по кнопке «Печать».

Документ позволяет вывести на печать стандартные формы:

• Инвентаризационная опись товаров (ИНВ-3);

• Инвентаризация товаров на складе;

• Приказ о проведении инвентаризации (ИНВ-22);

• Сличительная ведомость (ИНВ-19).

Выберите «Инвентаризационная опись товаров (ИНВ-3).

Унифицированная форма № ИНВ-3, утвержденная постановлением Госкомстата России от 18.08.98 № 88 сформирована и включает номенклатуру, учитываемую на забалансовых счетах (МЦ.02 и МЦ.04).

При обнаружении недостачи или возникновении излишка результаты отражаются в «Сличительной ведомости результатов инвентаризации ТМЦ».

Использование этого отчета в программе позволяет существенно сэкономить время сотрудникам.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Подведение итогов инвентаризации

Для оформления результатов инвентаризации надо заполнить описи, акты, ведомости, можно по унифицированным формам (п. 2.10 Методических указаний по инвентаризации, Постановление Госкомстата N 88). Выявленные излишки или недостачи вносят в сличительные ведомости (формы ИНВ-18 и ИНВ-19) и ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26). По итогам годовой инвентаризации комиссия обычно составляет протокол.

Наличие и правильное оформление инвентаризационных документов необходимо как для отражения итогов в учете, так и для урегулирования споров, если они возникнут.

Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

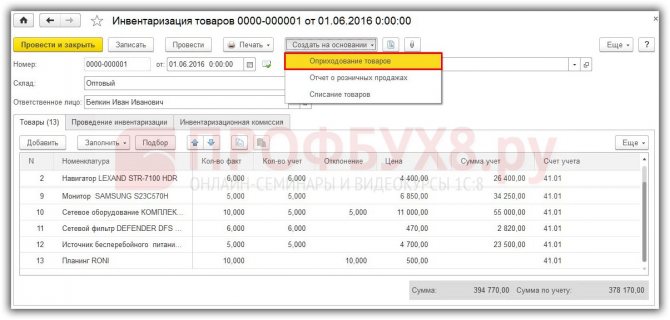

Как провести инвентаризацию в 1С? Поговорим о запасах

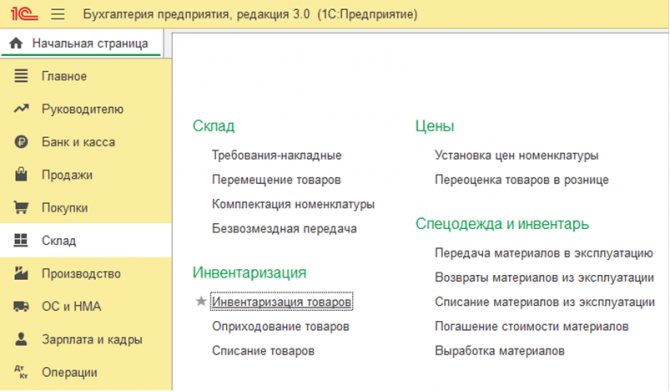

Проведение ревизии запасов оформляется документом «Инвентаризация товаров», расположенным в разделе «Склад-Инвентаризация».

Рис.5 Разделы «Склада»

В рамках этого документа операцию можно проводить по месту хранения запасов, выбрав соответствующий склад, или по материально ответственному лицу (при этом поле склад не заполнять).

Как и в случае с первым документом (с актом), заполнение следует начать с административной информации, на вкладках «Проведение инвентаризации» «Инвентаризационная комиссия».

При выборе склада система автоматически заполняет данные по номенклатурным позициям и их фактическому количеству, цене и сумме. Эти суммы могут быть отредактированы вручную после проведения фактической инвентаризации. Данные по учтенным данным заполняются при нажатии кнопки «Заполнить-Перезаполнить учетные количества и суммы». Разница между фактическими и учетными данными система рассчитывает автоматически.

После проведения документа в системе на его основании можно сделать списания и оприходования товаров и отчет о розничных продажах, которые уже формируют соответствующие проводки в учете на основании результатов инвентаризации.

По всем вопросам, связанным со складским учетом, обращайтесь на линию консультации 1С в Москве, а также оставляйте заявки на нашем сайте. Наши специалисты свяжутся с вами в кратчайшие сроки.

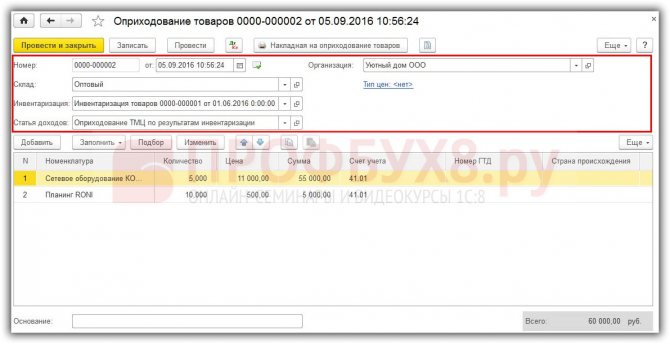

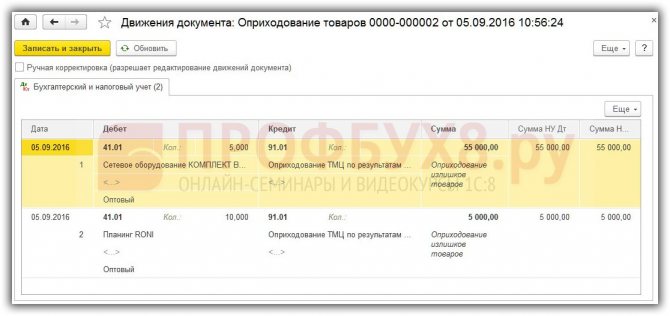

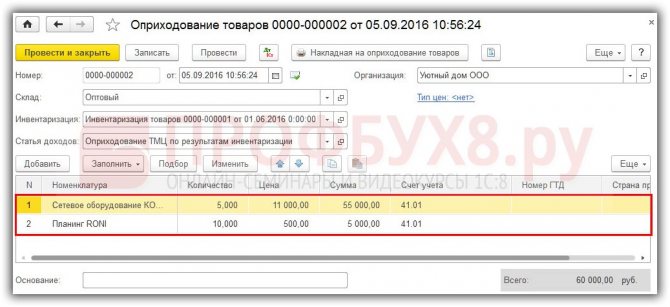

Оприходование излишков

Активы, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты организации (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете излишки включают во внереализационные доходы по рыночной стоимости (п. 8, п. 20 ст. 250 НК РФ, Письмо Минфина России от 11.09.2020 N 03-11-06/2/80113). Рыночная стоимость определяется с учетом положений ст. 105.3 НК РФ (п. 5 и ст. 274 НК РФ, Письмо Минфина России от 28.08.2020 N 03-03-06/1/75787). По оприходованным основным средствам можно начислять амортизацию, но амортизационную премию применять нельзя.

ТМЦ учитываются как обычно. Данное имущество может быть списано в производство или продано. Что касается реализации, то полученный в результате таких операций доход уменьшается на сумму рыночной стоимости реализуемого имущества (учтенной как внереализационный доход), по которой оно было принято к учету (пп. 2 п. 1 ст. 268 НК РФ, Письма Минфина России от 23.09.2011 N 03-03-06/1/583, от 11.02.2011 N 03-03-06/1/88, Постановление ФАС МО от 21.02.2013 по делу N А40-2055/12-20-9).

Списание недостач

Недостачи в пределах норм, утвержденных законодательством, списываются по распоряжению руководителя на издержки производства и обращения (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете в составе внереализационных расходов учитываются недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

Нормы НК РФ не содержат указания на то, какие именно документы нужно получить, чтобы подтвердить факт отсутствия виновных лиц, и тем самым не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов (Письмо Минфина РФ от 08.12.2017 N 03-03-06/1/81919).

Документальным подтверждением может быть, в частности, копия постановления следователя органов внутренних дел РФ о приостановлении предварительного следствия по уголовному делу в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (пп. 1 п. 1 ст. 208 УПК РФ, Письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448).

Если виновное лицо обнаружено, то требование о компенсации убытков от хищения денежных средств может быть предъявлено организацией виновному лицу в соответствии с гражданским законодательством РФ. Суммы, полученные в возмещение убытка, являются внереализационным доходом (п. 3 ст. 250 НК РФ), а стоимость утраченного имущества — расходом (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 27.08.2014 N 03-03-06/1/42717).

Читайте также: Счет на оплату — когда он обязателен и для чего нужен

Инвентаризация товаров отгруженных

Согласно п. 61 Положения по ведению бухгалтерского учета отгруженные товары, сданные работы и оказанные услуги, по которым не признана выручка, отражаются в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету 45 «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами» и т.д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Напомним, что счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

При оформлении инвентаризации стоимости отгруженных товарно-материальных ценностей применяется Акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4).

На отгруженные товарно-материальные ценности, срок оплаты которых не наступил, и на товарно-материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии и подписывается ими. Один экземпляр акта передается в бухгалтерию, второй — остается у материально ответственного лица (лиц).

В актах на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в акты на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В актах на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов. В случае перехода права собственности на отгруженные товарноматериальные ценности в особом порядке (при использовании балансового счета «Товары отгруженные») данные для заполнения графы 13 пересчитываются в договорные, контрактные цены.

При автоматизированной обработке данных по учету результатов инвентаризации материальных ценностей отгруженных, принятых на ответственное хранение и находящихся в пути, формы № ИНВ-4 формируются средствами вычислительной техники на бумажных и машинных носителях информации.

Задание. Инвентаризация товаров отгруженных

1 октября 2012 г. на основании приказа генерального директора ООО «Звук» г-на Диезова Г. П. от 27 сентября 2012 г. № 16 в бухгалтерии была проведена инвентаризация товарно-материальных ценностей отгруженных — дисков MP3 с записью симфонии «Художник Матисс» П. Хиндемита. Код дисков по системе внутренней кодировки — АЗ-15.

Диски для записи приобретены ЗАО «Резонатор» (код по ОКНО — 110797543). Количество отгруженных дисков — 66 шт. на сумму 3960 руб. Диски были отгружены 21 сентября 2012 г. по счету № 25/9.

Инвентаризацию проводила согласно вышеупомянутому приказу инвентаризационная комиссия в составе: зам. директора Камертонова Надежда Дмитриевна (председатель комиссии), коммерческий директор Л и тавров Константин Константинович и инженер Скрипкин Тимофей Николаевич.

При проведении инвентаризации излишков или недостач обнаружено не бьыо. Данные и расчеты проведения инвентаризации проверит бухгалтер Онколева И. С.

Действие первое. Издание приказа и формирование инвентаризационной комиссии.

Перед проведением инвентаризации руководитель организации издает приказ (постановление, распоряжение), в котором устанавливаются сроки ее поведения и состав инвентаризационной комиссии.

Действие второе. Проведение инвентаризации.

Инвентаризация проводится в соответствии с общими правилами ведения инвентаризации.

Действие третье. Составление инвентаризационного акта.

В шапке акта инвентаризации необходимо указать:

— полное наименование организации;

— код по ОКПО;

— наименование и код структурного подразделения;

— код вида деятельности по Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 № 17;

— наименование, дату и номер документа, служащего основанием для проведения инвентаризации;

— дату начала и дату окончания инвентаризации;

— код операции;

— номер и дату самой описи.

Заполнение таблицы формы № ИНВ-4

В графе 1 «Номер но порядку» указывается порядковый номер инвентаризируемых товарно-материальных ценностей.

Графы 2 и 3 объединены под общим заголовком «Покупатель (плательщик)».

В графе 2 «Наименование» указывают наименование организации, которой отгружены товарно-материальные ценности.

В графе 3 «Код по ОКПО» необходимо записать код этой организации по Общероссийскому классификатору предприятий и организаций (ОКПО).

В графе 4 указывается наименование материальных ценностей, их характеристики (вид, сорт, группа).

В графе 5 «Код (номенклатурный номер)» указывается соответствующий код или номенклатурный номер, который присвоен данным материальным ценностям согласно системе кодирования или номенклатуре, применяемой в организации.

В графе «Единица измерения» указывают наименование единицы измерения и код единицы измерения согласно ОКЕИ (Общероссийский классификатор единиц измерения) или в соответствии с разработанной организацией системой кодирования.

В графу 8 «Дата отгрузки» заносится дата, когда произошла от груз, ка товарно-материальных ценностей.

В графу 9 записывается наименование товарно-транспортных или расчетно-платежных документов.

В графе 10 «дата» указывают дату составления документа, указанного в графе 9.

В графе 11 «номер» необходимо указать номер товарно-транспортного или расчетно-платежного документа.

В графах 12 («количество») и 13 («сумма, руб. коп.») указывают количество и стоимость отгруженных по товарно-транспортным или расчетно-платежным документам товарно-материальных ценностей.

Читайте также: К какой амортизационной группе относится погрузчик

Итоговые суммы по отгруженным товарно-материальным ценностям заносятся в специально предусмотренные графы в конце каждой страницы.

Фактические данные по каждой из таблиц обобщаются в строке «Всего по акту».

Суммы по данным товарно-транспортных или расчетно-платежных документов записываются прописью в конце страницы.

Действие четвертое. Составленный акт подписывают члены комиссии.

Составленный акт заверяют своими подписями члены комиссии. Рядом с подписью каждого члена комиссии должны быть указаны также их должности, расшифровки подписи (фамилии и инициалы) — см. образец на с. 141.

Действие пятое. Бухгалтерское оформление.

В графы 14 («Количество») и 15 («Стоимость, руб. коп.») записываются данные бухгалтерского учета о количестве и стоимости материальных ценностей. В графе 16 «Примечание» на товарно-материальные ценности отуженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя.

Итоговые суммы по товарно-материальным ценностям, которые числятся по данным бухгалтерского учета, указывают в соответствующих графах в строке «Итого».

Данные бухгалтерского учета, указанные в каждой из таблиц, обобщают в строке «Всего по акту».

В этом примере мы рассмотрели ситуацию, когда не выявлено отклонений от учетных данных.

Результаты инвентаризации товаров отгруженных, по которым явлены излишки или недостачи, отражают в сличительной ведомости (форма № ИНВ-19).

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй — передается материально ответственному лицу (лицам).

Если при проведении инвентаризации товаров отгруженных выявлены излишки, они приходуются с учетом рыночных цен:

Дебет счета 45 Кредит счета 91 (субсчет «Прочие доходы»)— отражена рыночная стоимость товаров отгруженных.

В случае выявления недостачи товаров отгруженных результаты инвентаризации отражаются на счетах бухгалтерского учета следующим образом:

Дебет счета 94 Кредит счета 45 — отражена в учете недостача, выявленная в результате инвентаризации;

Дебет счета 73 Кредит счета 94 — взыскание выявленного убытка обращено на виновных лиц;

Дебет счета 50 Кредит счета 73 — виновным лицом в кассу организации внесена сумма убытка

или

Дебет счета 70 Кредит счета 73 — из заработной платы работника Удержана сумма выявленного убытка;

Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 94 — выявленный убыток списан на финансовые результаты в случае отсутствия виновных лиц либо если во взыскании с них отказано судом.

Инвентаризация кассы

Для выявления ошибок и предотвращения злоупотреблений проводят внезапную инвентаризацию кассы, в ходе которой производится полный пересчет наличных денег и проверка других ценностей, находящихся в кассе. Пересчитанный остаток наличных денежных средств сверяют с данными кассовой книги.

При инвентаризации денежных знаков и других ценностей в кассе пересчитываются:

— наличные деньги;

— ценные бумаги;

— денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и др.), находящихся в кассе организации, применяется акт по форме № ИНВ-15.

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом, который составляют в двух экземплярах. Каждый экземпляр подписывают все члены комиссии и лица, ответственные за сохранность ценностей. Никаких подчисток и помарок в актах инвентаризации не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Результаты инвентаризации доводятся до сведения руководителя организации. Затем один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся. Проведение инвентаризации при неполном составе инвентаризационной комиссии не допускается.

Задание. Составление акта инвентаризации денежных средств при выявлении излишка в кассе

По данным бухгалтерского учета в кассе ООО «Звук» к моменту проведения инвентаризации находилось 1560 руб. 00 коп.

Предположим, что при проведении инвентаризации кассы ООО «Звук» был выявлен излишек — 10 руб.

Действие первое. Издание приказа и формирование инвентаризационной комиссии.

Перед проведением инвентаризации руководитель организации издает приказ (постановление, распоряжение), в котором устанавливаются сроки ее проведения и состав инвентаризационной комиссии (подробнее о составлении приказа о проведении инвентаризации читайте на с. 18).

Действие второе. Проведение инвентаризации.

Инвентаризация проводится в соответствии с общими правилами проведения инвентаризации.

Действие третье. Составление акта инвентаризации.

В шапке акта инвентаризации необходимо указать:

— полное наименование организации;

— код по ОКПО;

— наименование и код структурного подразделения;

— код вила деятельности по Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 № 17;

— наименование, дату и номер документа, служащего основанием для проведения инвентаризации;

— дату начала и дату окончания инвентаризации;

— код операции;

— номер и дату самого акта.

До начала инвентаризации от лица, ответственного за сохранность денежных средств, берется расписка, текст которой включен в акт. Подпись материально ответственного лица необходимо расшифровать (указать его должность, инициалы и фамилию).

В строке «наличных денег» необходимо указать сумму наличных денежных средств, которые были в кассе на момент инвентаризации.

В строке «марок» указать стоимость почтовых марок, марок государственной пошлины, вексельных марок, которые были в кассе на момент инвентаризации.

В строке «ценных бумаг» необходимо указать стоимость акций (в том числе и собственных), которые были в кассе на момент инвентаризации.

В следующих строках указывают прочие денежные документы (оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории и др.), которые могут быть в кассе на момент инвентаризации.

Итоговые суммы записываем в строку «Итого фактическое наличие на сумму» цифрами и прописью.

В следующей строке «По учетным данным на сумму» также цифрами и прописью указывают суммы, которые должны быть в кассе по данным бухгалтерского учета.

Если при проведении инвентаризации были обнаружены отклонения фактических данных отданных бухгалтерского учета, то излишки указывают соответственно в строке «излишек руб. коп.», а недостачу — в строке «недостача______________________ руб.__ коп».

В строке «Последние номера кассовых ордеров» указывают последние номера приходного и расходного кассовых ордеров, проведенных до начала инвентаризации.

Действие четвертое. Составленный акт подписывают члены комиссии и материально ответственное лицо.

Составленный акт заверяют своими подписями члены комиссии и материально ответственное лицо, указываются также расшифровки подписи (должности, инициалы и фамилии). Затем они ставят дату, когда акт был подписан.

На оборотной стороне акта материально ответственное лицо дает объяснения по выявленному излишку. Объяснительную записку материально ответственное лицо заверяет своей подписью с ее расшифровкой (указанием должности, фамилии и инициалов) и ставит дату.

Действие пятое. Принятие руководителем организации решения об урегулировании выявленного излишка.

Руководитель организации принимает решение об урегулировании выявленного при инвентаризации расхождения фактического наличия денежных средств с данными бухгалтерского учета (строка «Решение руководителя организации»).

Принятое решение руководитель организации заверяет своей подписью с ее расшифровкой (должность, инициалы и фамилия) и ставит дату.

Действие шестое. Бухгалтерское оформление.

В данном примере излишек образовался из-за ошибки банковского работника, и выявленную сумму необходимо вернуть в банк, поэтому делаются следующие проводки:

Дебет счета 50 Кредит счета 76 — отражена задолженность перед банком;

Дебет счета 76 Кредит счета 50 — погашена задолженность перед банком.

В общем случае оприходование излишка отражается проводкой:

Дебет счета 50 Кредит счета 91 (субсчет «Прочие доходы») — выявленный излишек отнесен на финансовый результат.

В случае выявления недостачи денежных средств результаты инвентаризации отражаются на счетах бухгалтерского учета следующим образом:

Дебет счета 94 Кредит счета 50 — отражены в учете недостачи, выявленные в результате инвентаризации;

Дебет счета 73 Кредит счета 94— взыскание выявленного убытка обращено на виновных лиц;

Дебет счета 50 Кредит счета 73 — виновным лицом в кассу организации внесены суммы убытка;

Дебет счета 70 Кредит счета 73 — из заработной платы работника удержаны суммы выявленного убытка;

Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 94 — выявленный убыток списан на финансовые результаты в случае отсутствия виновных лиц либо если во взыскании с них отказано судом.

Списание безнадежной задолженности

Списание безнадежной задолженности происходит на основании акта инвентаризации расчетов (форма ИНВ-17) и приказа руководителя (п. 77 Положения по бухучету N 34н, ст. 266 НК РФ, Письма Минфина России от 27.12.2018 N 03-03-06/1/95709, от 13.10.2017 N 03-03-06/1/67057, от 11.07.2017 N 03-03-06/1/43877).

Безнадежная дебиторская задолженность подлежит списанию за счет резерва по сомнительным долгам. Если резерва не хватит, остаток долга идет в расходы (ст. 265 НК РФ, Письмо Минфина от 16.01.2018 N 03-03-06/2/1551). В бухгалтерском учете все организации обязаны создавать такой резерв, в налоговом учете — это право организации (п. 70 Положения N 34н, ст. 266 НК РФ, Письмо Минфина России от 31.08.2020 N 03-03-06/2/76195).

Дебиторка подлежит списанию в расходы вместе с НДС (ст. 266 НК РФ, Письмо Минфина от 21.10.2008 N 03-03-06/1/596). По мнению Минфина, при списании долгов по выданным авансам НДС, принятый к вычету с этой предоплаты, необходимо восстановить (Письмо Минфина от 28.01.2020 N 03-07-11/5018).

После списания безнадежная дебиторская задолженность отражается на забалансовом счете 007 в течение пяти лет (п. 77 Положения N 34н).

При УСН списанная дебиторка не учитывается ни в расходах, ни в доходах (Письма Минфина от 20.02.2016 N 03-11-06/2/9909, от 22.07.2013 N 03-11-11/28614).

Безнадежная кредиторская задолженность учитывается в составе доходов и при ОСНО, и при УСН (п. 78 Положения N 34н, пп. 2 п. 1 ст. 248, п. 18 ст. 250, п. 1 ст. 346.15 НК РФ). Если организация на УСН списывает кредиторку по полученному от покупателя авансу, то дохода не возникнет, т.к. доход отражен по мере получения предоплаты (п. 1 ст. 346.17 НК РФ, Письмо Минфина России от 14.03.2016 N 03-11-06/2/14135).

Списание кредиторской задолженности перед поставщиком не обязывает покупателя восстанавливать НДС, ранее принятый к вычету (Письмо Минфина от 21.06.2013 N 03-07-11/23503). При списании кредиторки по полученному авансу исчисленный с него НДС принять к вычету нельзя. Включать его в доходы или в расходы не нужно (ст. 248 НК РФ, Письмо Минфина от 07.12.2012 N 03-03-06/1/635).

Проведение инвентаризации в 1С задолженности контрагентов

Оформляется документом «Акт инвентаризации расчетов» (АИР). Этот документ инвентаризации имеет задачу отразить результат, тогда как сам процесс сверки с контрагентами происходит при помощи акта сверки. АИР не содержит детальных сведений расчетов с покупателями и поставщиками, а отображает общую сумму задолженности по каждому контрагенту на дату. На основании акта инвентаризации можно распечатать ИНВ-17 (Акт инвентаризации расчетов) ИНВ-22 (Приказ о проведении инвентаризации).

Документ расположен в разделах «Покупки/Продажи-Расчеты с контрагентами-Акты инвентаризации расчетов».

Рис.1 Покупки

Рис.2 Продажи

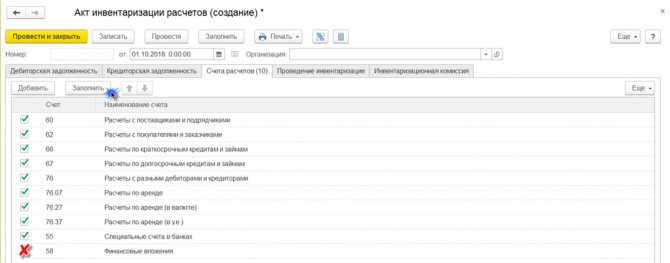

Документ содержит всего 6 вкладок: Дебиторская задолженность, Кредиторская задолженность, Счета расчетов, Проведение инвентаризации и Инвентаризационная комиссия.

Рис.3 Вкладки

Перед заполнением данных необходимо на вкладке «Счетов расчетов» настроить счета, по которым будут выведены остатки на дату инвентаризации. По умолчанию программа автоматически выдаст список всех счетов, на которых по правилам РСБУ аккумулируется задолженность по контрагентам и которые настроены для конкретной организации. Список при необходимости можно отредактировать.

Рис.4 Инвентаризация расчетов в 1С 8.3

Следующий шаг предполагает указание административной информации: периода и основания для проведения инвентаризации на одноименной вкладке и назначения участников инвентаризационной комиссии также на соответствующей вкладке. Данные заполненных полей попадут в печатную форму.

На вкладках «Дебиторская задолженность» и «Кредиторская задолженность» при нажатии кнопки «Заполнить» система автоматически заполнит остатки по настроенным счетам по каждому контрагенту. По умолчанию все остатки в системе считаются подтвержденными. Неподтвержденные по контрагенту суммы и суммы задолженности, по которым истек срок исковой давности, необходимо заполнить вручную.

Акт инвентаризации сам по себе не формирует проводок, а корректировки суммы по контрагентам необходимо проводить при помощи документа «Корректировка долга».

Особенности годовой инвентаризации в 2021 году

При проведении инвентаризации перед составление отчетности за 2020 год следует учесть последние изменения бухгалтерского законодательства.

С 2021 года в обязательном порядке будет применятся новый стандарт по учету .

Утверждены два стандарта, применение которых обязательно с отчетности за 2022 год, но по желанию можно перейти на новые правила раньше: ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (Приказ Минфина России от 17.09.2020 N 204н).

Возможно, это потребует от организации более тщательного подхода к проверке и отражению остатков в бухгалтерском учете и отчетности.

Кроме того, по итогам 2021 года особого внимания заслуживают расчеты с подотчетными лицами и инвентаризация остатков по счету 71.

Это связано с вынужденной отменой командировок из-за коронавирусных ограничений и необходимостью для многих налогоплательщиков корректировать свои планы.

Штраф за непроведение инвентаризации

Налоговая инспекция или иные госорганы не могут оштрафовать организацию только за то, что она не провела годовую инвентаризацию. Такого штрафа нет в законодательстве.

Однако без инвентаризации:

- невозможно получить положительное аудиторское заключение;

- бухгалтерская отчетность может быть недостоверна, что влечет штрафы как для самой организации, так и для ее должностных лиц (ст. 120 НК РФ; ст. 15.11 КоАП РФ);

- возможны ошибки в налоговом учете, доначисление налогов, пеней и штрафов (ст. ст. 75, 120, 122 НК РФ).