Нужен ли документ?

В условиях договора участники сделки могут договориться о правилах выставления актов выполненных работ. К этому первичному документу, который является основанием для отражения работ в учете, а затраты – при расчете налога на прибыль. Иначе говоря, акт выполненных работ и счет-фактура считаются двумя невзаимозаменяемыми документами.

А значит, чтобы провести правильное оформление операции, поставщик должен предоставить счет-фактуру и подписанный акт выполненных работ.

Стоит отметить, что вышеупомянутые два документа можно заменить одним – унифицированным передаточным документом (УПД). Сравнение УПД и счета-фактуры представлено нами здесь.

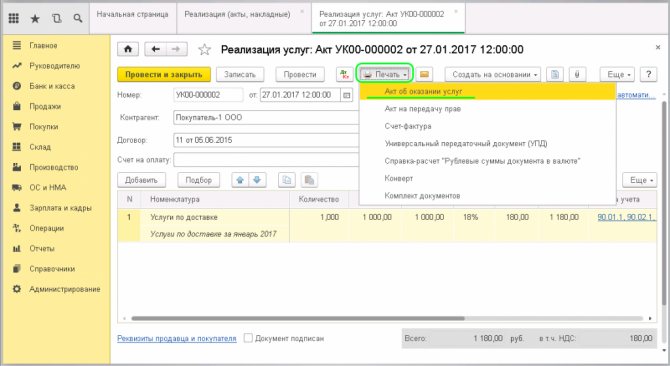

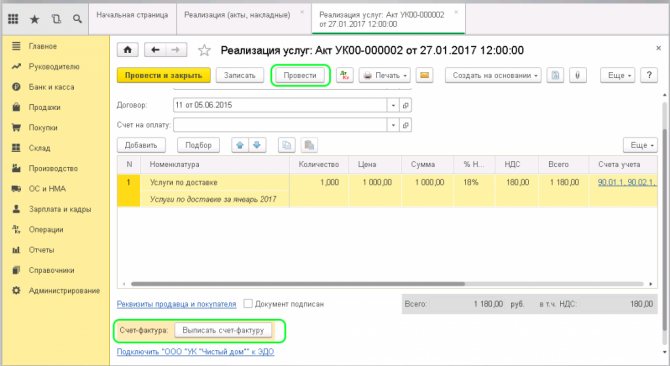

Важно! Исполнитель, по предоставленным работам, выставляет счет-фактуру не позднее пяти дней со дня составления первичного документа (акт выполненных работ) на имя заказчика.

Кто выставляет?

Счет-фактура выставляется контрагентом, который выполняет те или иные работы по условиям договора, у которого также имеются обязательства по уплате в бюджет государства налога на добавленную стоимость. Этот же документ, для заказчика становится основанием для приемки предоставленных работ с указанием размера НДС для учета его вычета.

Читайте также: Методы распределения косвенных затрат в 1С 8.3: пошагово для начинающих

Больше информации о том, кто выставляет счет-фактуру, вы найдете тут.

Порядок оформления

Счет-фактура необходим, как заказчику, так и исполнителю, а значит, оформление ее ведется в двух экземплярах с одинаковым содержанием. Как говорилось выше, НК РФ в ст. 168 регламентирует срок выставления этого документа в порядке:

- В день получения предоплаты в счет будущих поставок товара (передачи прав собственности).

- В день фактической отгрузки товара или передачи прав собственности.

Период в пять дней начинает отсчет со следующего за датой первой отгрузки дня. Счет-фактура на аванс также предоставляется в течение пяти дней со дня поступления денежных средств исполнителю в счет будущего оказания (предоставления) работ.

Накладная

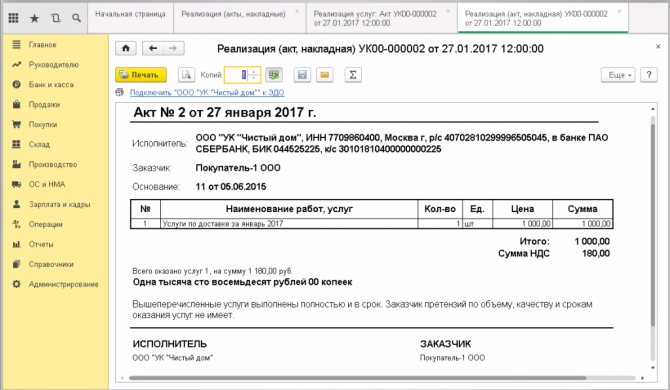

Накладная является первичным бухгалтерским документом для оформления продажи товаров другому индивидуальному предпринимателю или юридическому лицу. В работе с обычными гражданами она обычно не используется.

Накладную выписывают в двух экземплярах:

- первый должен оставаться у поставщика (грузоотправителя), чтобы тот имел возможность доказать факт отгрузки товаров;

- второй – предоставляется покупателю (грузополучателя) для подтверждения приемки и дальнейшего получения вычета по НДС.

Стандартная накладная имеет форму ТОРГ-12, однако разрешается использовать и свой собственный бланк. В нем фиксируется следующая информация:

- наименования сторон (грузоотправителя и грузополучателя);

- перечень товаров, их количество;

- общая стоимость, включая сумму НДС;

- банковские реквизиты сторон;

- подписи уполномоченных лиц и печати организаций (или ИП).

Справка! Товарную накладную можно объединить со счетом-фактурой, для этого применяется рекомендуемая ФНС форма универсального передаточного документа.

Правила заполнения

Бланк счета-фактуры содержит строки и графы с нумерацией и буквенными обозначениями.

Строки

СтрокаНазначениеПример1Прописывается порядковый номер и дата составления. Соответствует текущему номеру и дате выписки№ СФ 0004/01-12 от 15.02.20181аДля внесения исправлений в порядковый номер и дату. При их отсутствии ставится прочерк.–2Строка на указание полного наименования продавца.Общество с ограниченной ответственностью «Печать»2аУказание адреса:

- для юридических лиц – адрес как в ЕГРЮЛ;

- для индивидуального предпринимателя – адрес как в ЕГРИП.

000000, г. Москва, ул. Новомарьинская д. 18, кВ. 1283Наименование грузоотправителя. Если наименование грузоотправителя совпадает с продавцом, то в этой графе пишется «он же».«он же»4Наименование и адрес грузополучателя (как в учредительных документах); в отношении указанных услуг, работ не указывается.–5Указание реквизитов платежного документа при получении авансового платежа.ПП № 15 от 15.02.20186, 6а, 6бНаименование покупателя (как в учредительных документах).Общество с ограниченной ответственностью «Ладья»Адрес покупателя, как в ЕГРЮЛ или в ЕГРИП.000000, г. Санкт-Петербург, ул. Коллонтай д. 18, кВ. 82ИНН/КПП покупателя.000000000000/00000007Наименование и код валюты (действующий классификатор валют).6438При наличии госконтрактов указывается идентификационный номер договора на поставку товара или договора, по которому предоставляются субсидии для юрлица из федерального бюджета.–

Графы

ГрафаНазначениеПример1Наименование работ.Прокладка кабеля экранированного на основе витой пары1аКод вида товара: заполняется налогоплательщиком при вывозе товара за пределы России.–2 и 2аКод/обозначение единицы измерения (ОКЕИ).Пог.м.3Количество товара (отгруженного).1704Цена товара (без НДС).300,005Стоимость товара (без НДС).51000,006Сумма акциза (при отсутствии суммы пишется «нет акциза»).Без акциза7Налоговая ставка (если без НДС подтверждается записью п. 5 ст. 168 НКРФ).18%8Сумма НДС (выставляемая покупателю).9180,009Общая стоимость отгруженного товара с учетом НДС.60180,0010 и 10аУказание кода и наименование страны производителя (если не на территории России).–11Номер таможенной декларации (если не на территории России).–

Узнать о том, как заполнить счет-фактуру правильно, вы можете здесь.

Какой документ может быть выписан раньше?

Не стоит сбрасывать со счетов, что при предоставлении работ счет-фактуру нельзя выписать ранее, чем они будут предоставлены. Но это не касается предварительной оплаты (аванса) за выполнение работ.

Аргументами, дающие возможность предприятию-исполнителю выставить счет-фактуру по оказанию работ до факта представления и при отсутствии предоплаты (аванса), считаются те, что у предприятий-поставщиков нет принципиальных значений по срокам предъявления такой документации.

Внимание! Одновременное получение этого документа заказчиком становится обязательным условиям для принятия к вычету НДС. Иначе говоря, досрочное получение не оказывает влияния на выполнение этого условия.

Так как для поставщика предоставление счета-фактуры не играет роли, то этот документ выставляется продавцом во время подписания договора. Досрочное получение заполненного документа не влияет на вычет по НДС.

Наряду с бумажной версией юридическую силу имеет электронный вид счета-фактуры. Этот документ также содержит всю необходимую информацию с соблюдением всех правил, который подписывается уполномоченным лицом (о подписании счета-фактуры читайте тут). Такой документ является основанием для вычета НДС и должен храниться четыре года (о правилах хранения счетов-фактур мы писали в отдельном материале).

Назначение документа

С помощью документа Счет-фактура полученный в программе производится регистрация счетов-фактур, полученных от контрагента:

Читайте также: Инвентаризация перед годовой отчетностью. Особенности инвентаризации-2020

- при поступлении от поставщика: товарно-материальных ценностей;

- услуг (работ);

- объектов основных средств;

- имущественных прав.

Документ Счет-фактура полученный имеет несколько видов операций. Так как счет-фактура полученный как правило является «сопроводительным» документом к какому-либо другому документу или операции, то обычно он регистрируется на основании этого документа (далее документ-основание).

Вид операции документа Счет-фактура полученный определяется автоматически в зависимости от вида документа-основания.

Если же Счет-фактура полученный создается из списка документов Счета-фактуры полученные, то вид операции следует выбирать вручную.

Рассмотрим более подробно виды операций документа Счет-фактура полученный и в каких случаях их следует использовать.

Действия после выставления счета

П.3 ст. 169 НК РФ обязывает налогоплательщика вести журнальный учет выставленных и полученных счетов-фактур, книги покупок и продаж. Данный порядок утвержден Постановлением Правительства РФ от 26.12.2011 № 1137.

Покупателями ведется журнал регистрации полученных оригиналов счетов-фактур от продавцов. П.8 Правил обязывает регистрировать полученные счета-фактуры в книге покупок по мере возникновения права установленного ст. 172 НК РФ – налогового вычета.

Счет-фактура обязателен не всегда

При проверке по НДС вас обязательно попросят показать счета-фактуры по реализованным фирмой товарам (работам, услугам). Инспекторы требуют составлять этот документ в том случае, если фирма:

- реализовала товары, выполнила работы или оказала услуги;

- получила аванс в счет предстоящих поставок;

- удержала НДС как налоговый агент.

Кажется нелепым, что эти правила распространяются на тех, кто фактически НДС не платит: на фирмы, освобожденные от уплаты НДС по статье 145 Налогового кодекса, и на фирмы, реализующие товары, не облагаемые НДС. Попробуем разобраться в этом вопросе.

Когда нужен счет-фактура

Счет-фактура – это документ, который подтверждает правильность исчисления НДС и дает вашему покупателю право на вычет налога. О том, в каких случаях нужно составлять счет-фактуру, сказано в пункте 3 статьи 169 Налогового кодекса. Оформлять этот документ обязан каждый налогоплательщик при совершении операций, признаваемых объектом налогообложения по НДС. Вот перечень таких операций:

- продажа и безвозмездная передача товаров (работ, услуг) на территории России;

- выполнение фирмой строительно-монтажных работ для собственного потребления;

- использование товаров для собственных нужд фирмы, если она не включает эти товары в расходы в налоговом учете.

- ввоз товаров на территорию России из-за границы.

Таким образом, вы обязаны оформить счет-фактуру, если одновременно выполнены два условия: фирма является плательщиком НДС и вы провели одну из операций, приведенных в списке. Правда, в Налоговом кодексе предусмотрено исключение: при продаже товаров, работ или услуг населению вместо счета-фактуры фирма выдает покупателям кассовые чеки или бланки строгой отчетности.

Как ни странно, но фирмы, освобожденные от уплаты НДС по статье 145 Налогового кодекса, все же не перестают быть налогоплательщиками по этому налогу. И обязанность составлять счета-фактуры для них никто не отменял. То же самое можно сказать о ситуации, когда фирма продает товары, не облагаемые НДС. В обоих случаях бухгалтер фирмы в счете-фактуре в графе «Сумма налога» должен записать «Без налога (НДС)» (п. 5 ст. 168 НК РФ). Впрочем, для покупателя такой счет-фактура бесполезен – налоговый вычет по нему получить нельзя. А вот для фирмы-продавца неоформление этого документа может обернуться штрафами.

Заметим, что самим кодексом не установлена ответственность именно за невыставление счетов-фактур. Да и выяснить, выдавала ли ваша фирма эти документы, можно только при встречных проверках контрагентов. Поэтому инспекторы в подобной ситуации, как правило, проверяют, оставила ли себе фирма второй экземпляр счета-фактуры. И если его не обнаруживают, то назначают штраф за отсутствие счетов-фактур по статье 120 Налогового кодекса за «грубое нарушение правил учета объектов налогообложения». Размер штрафа зависит от того, как часто фирма совершала это нарушение.

Так, за отсутствие счетов-фактур в течение одного года штраф составит 5000 рублей. Если такое нарушение фирма допускала на протяжении нескольких лет, то штраф возрастет втрое.

Поговорим о возможностях

Читайте также: Как при заполнении РСВ указать возмещение из ФСС в 2021 году

Некоторые фирмы могут не выписывать счета-фактуры на совершенно законных основаниях. Такое право есть, например, у «упрощенцев», а также у фирм, переведенных на уплату ЕНВД. Дело в том, что эти фирмы не являются налогоплательщиками НДС (п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ).

В других случаях требования инспекторов оформить счет-фактуру не основаны на Налоговом кодексе. Так, кодекс не требует выписывать счета-фактуры при получении аванса и в случаях, когда налоговый агент удерживает НДС.

Правда, на эти случаи есть указания в постановлении Правительства РФ от 2 декабря 2000 г. № 914. Но правительство вправе только определить порядок ведения учета выданных и полученных счетов-фактур, а также форму книги покупок и книги продаж (п. 8 ст. 169 НК РФ). Дополнять главный налоговый закон правительственные постановления не могут. Конечно, выписать один или два счета-фактуры, чтобы лишний раз не спорить с инспекторами, не так сложно. Но бухгалтеры фирм со значительным документооборотом, не выполняя незаконные требования МНС, могут неплохо сэкономить время и расходные материалы.

У инспекторов есть еще одно распространенное заблуждение. Они считают, что отсутствие счетов-фактур в нескольких налоговых периодах по НДС (в кварталах или месяцах – в зависимости от объемов продаж фирмы) является поводом для штрафа по повышенному тарифу – 15 000 рублей. Действительно, в статье 120 Налогового кодекса идет речь о налоговом периоде. Если нарушение зафиксировано в нескольких налоговых периодах, то штраф возрастает с 5000 до 15 000 рублей. Но в этой статье не сказано, что речь идет именно о налоговых периодах по НДС. В таком случае нужно использовать общее определение налогового периода – один календарный год (п. 1 ст. 55 НК РФ).

Конечно, штраф – это всегда неприятное событие. Но в конце концов может оказаться, что выгоднее заплатить 5000 рублей, чем тратить бумагу, другие канцтовары и рабочее время бухгалтера на оформление ненужных вторых экземпляров.

В. Куприянов, аудитор

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться