- Как рассчитывается сумма

- Расчет компенсации

- Какие бухгалтерские записи появляются в учете при начислении компенсации

- Основные понятия

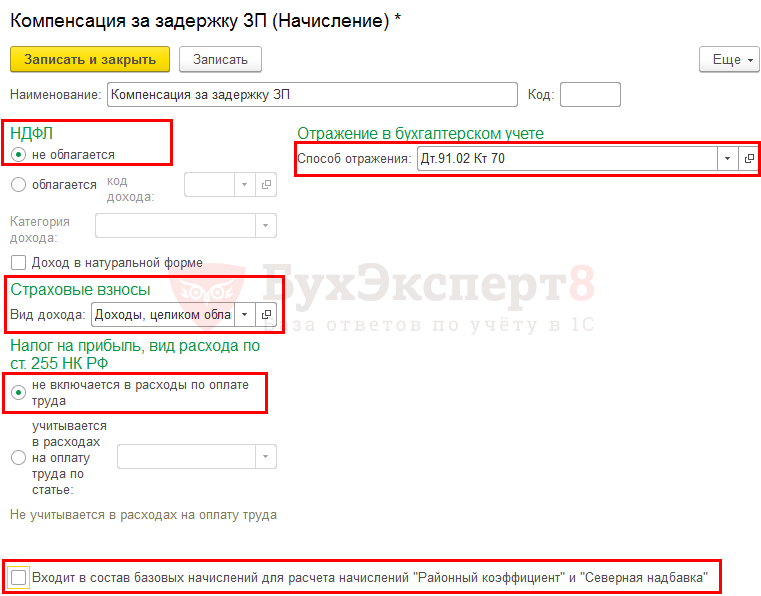

- Надо ли платить НДФЛ и страховые взносы

- Налогообложение

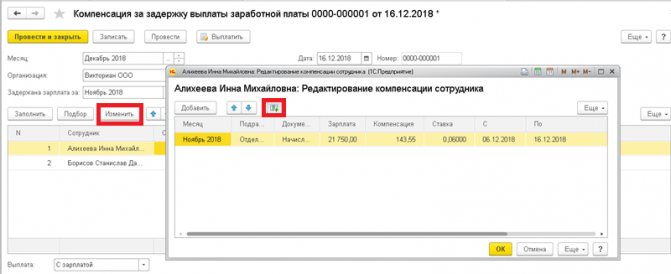

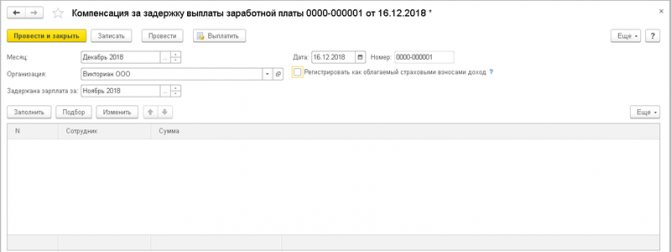

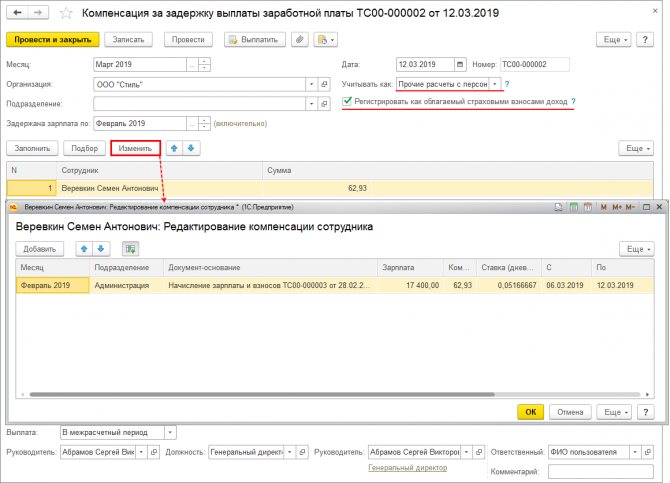

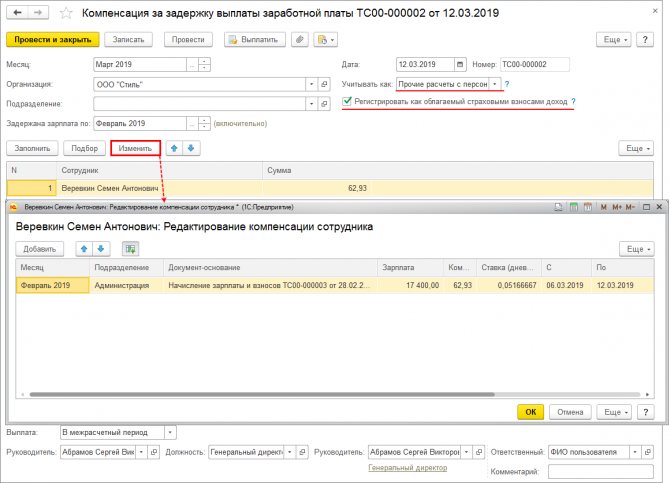

- Как оформляется выплата компенсации за задержку зарплаты

- Как оформить компенсацию

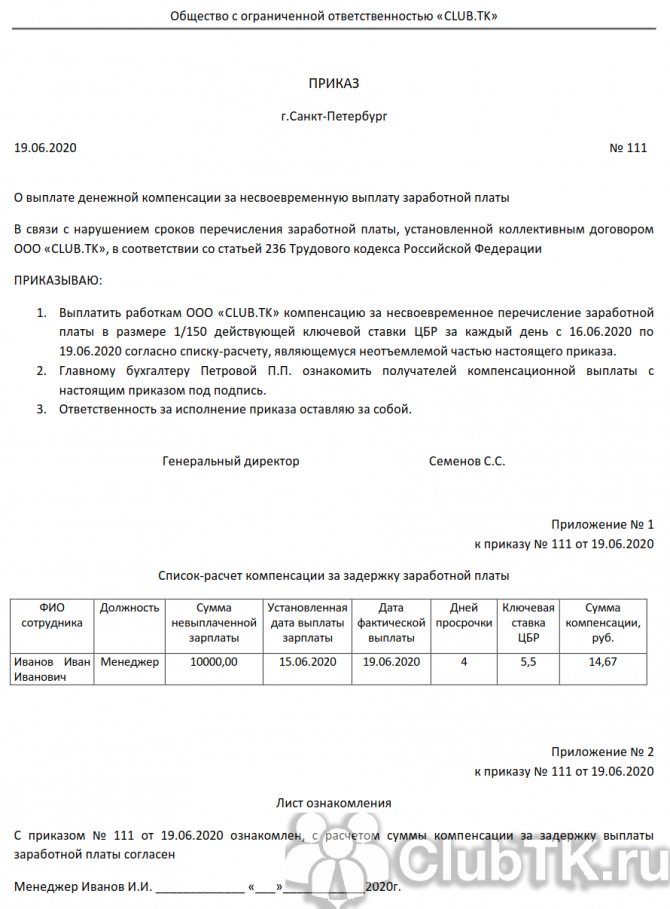

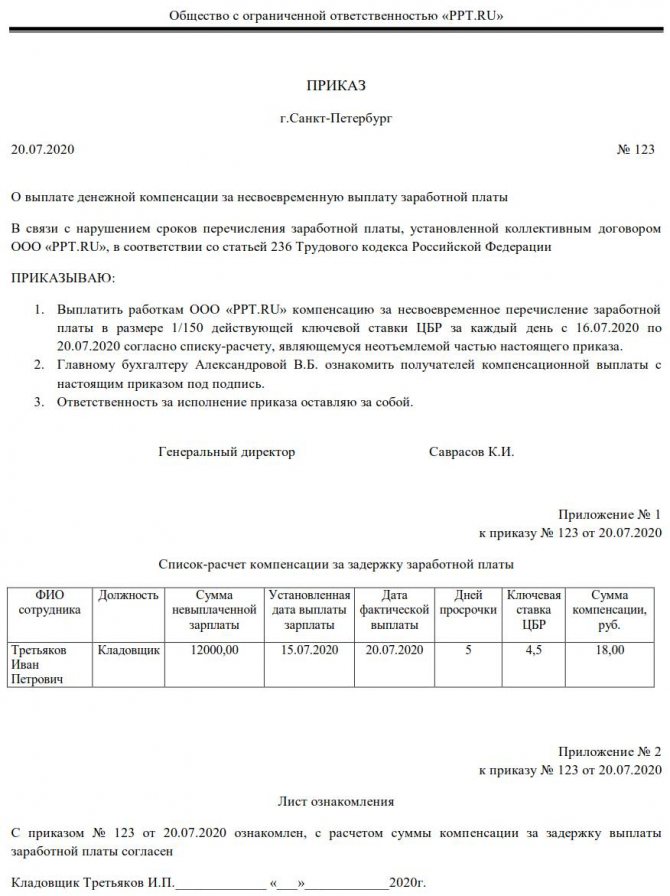

- Образец приказа

- О порядке учета компенсации за несвоевременную выплату заработной платы

Как рассчитывается сумма

При несвоевременной выплате заработной платы или иных сумм, установленных системой оплаты труда, работодатель обязан выплатить работнику компенсацию в соответствии со статьей 236 ТК РФ. Выплатить возмещение работодатель обязан независимо от того, есть ли его вина в задержке или нет.

Перед тем как сформировать проводки по компенсации за задержку выплаты заработной платы, ее необходимо рассчитать.

Трудовым кодексом установлен только необходимый минимум компенсационной выплаты. Организация вправе установить более высокий размер, утвердив его в локальном нормативном акте:

- коллективном договоре;

- положении об оплате труда;

- приказе, распоряжении, ином ЛНА.

Начисляется компенсация за задержку выплаты заработной платы за каждый календарный день просрочки, начиная со дня, следующего за установленным днем перечисления зарплаты и до даты погашения задолженности включительно. Минимальный размер компенсации рассчитывается исходя из 1/150 ключевой ставки Центрального Банка РФ:

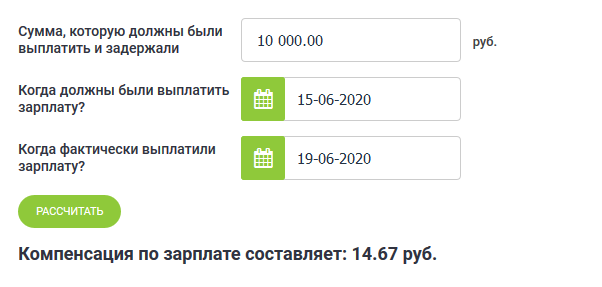

В ООО «CLUB.TK» заработная плата выплачивается не позднее 15 числа следующего месяца. За май менеджеру Иванову И.И. зарплата в сумме 10 000 рублей была перечислена 19 июня. Задержка перечисления составила 4 календарных дня. Ключевая ставка ЦБР в расчетный период 5,5%. Сумма компенсационной выплаты работнику составит:

Читайте также: Бухгалтерский учет операций по договору беспроцентного займа

Калькулятор компенсации работнику за задержку заработной платы

Заполните сумму задолженности, установленную и фактическую дату перечисления оплаты труда. Калькулятор посчитает сумму компенсации:

Расчет компенсации

Компенсацию за задержку зарплаты рассчитайте по формуле:

Компенсация за задержку зарплаты = Задолженность по зарплате × 1/300 ставки рефинансирования (или больший процент, установленный организацией) × Количество дней задержки

Пример расчета компенсации за задержку зарплаты. Размер компенсации установлен в коллективном договоре

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

По коллективному договору компенсация за задержку зарплаты составляет 0,06 процента за каждый день просрочки.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2021 года организация выплатила 16 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 47 дней (с 1 января по 16 февраля 2021 года (1–8 января 2021 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2021 года) – 27 дней (с 21 января по 16 февраля 2021 года);

- 300 000 руб. (окончательный расчет за январь 2021 года) – 11 дней (с 6 по 16 февраля 2021 года).

Вместе с задолженностью по зарплате организация выплатила компенсацию за задержку. Сумма компенсации составила: 300 000 руб. × 47 дн. × 0,06% + 250 000 руб. × 27 дн. × 0,06% + 300 000 руб. × 11 дн. × 0,06% = 14 490 руб.

Ситуация: как рассчитать сумму задолженности перед сотрудником, с которой надо платить компенсацию за задержку выплаты зарплаты, – с учетом НДФЛ или без учета?

Сумму задолженности по зарплате, с которой рассчитывается компенсация, определяйте без учета НДФЛ.

При выплате зарплаты организация обязана удержать из нее НДФЛ, а значит, она не должна выплачивать его сотруднику (п. 4 ст. 226 НК РФ). НДФЛ не является частью невыплаченной зарплаты. А компенсацию за задержку нужно рассчитывать исходя из фактической суммы задолженности (ст. 236 ТК РФ).

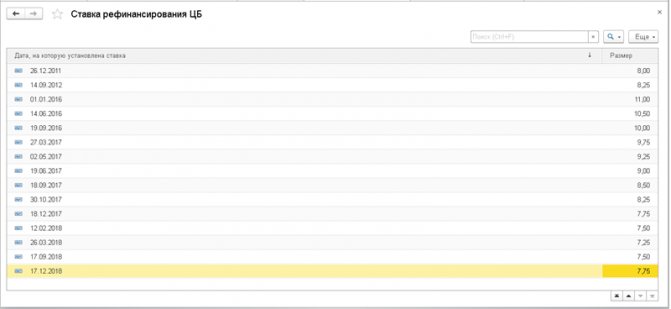

Ситуация: как рассчитать компенсацию за задержку зарплаты, если в периоде просрочки ставка рефинансирования менялась несколько раз? Согласно коллективному (трудовому) договору, компенсация рассчитывается исходя из ставки рефинансирования.

Читайте также: Как должнику оформить и отразить в учете прощение долга

Сумму компенсации рассчитайте, учитывая все изменения ставки рефинансирования. Период просрочки выплаты зарплаты разделите на периоды, в которых действовали разные размеры ставки рефинансирования и рассчитайте компенсацию за каждый из таких периодов. Такой вывод следует из буквального толкования статьи 236 Трудового кодекса РФ. В ней сказано, что размер компенсации за задержку зарплаты составляет не ниже одной трехсотой ставки рефинансирования, действовавшей в это время (т. е. в период просрочки).

Пример расчета компенсации за задержку зарплаты. Размер компенсации коллективным (трудовым) договором не установлен

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2021 года организация выплатила 26 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 57 дней (с 1 января по 26 февраля 2021 года (1–8 января 2021 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2021 года) – 37 дней – с 21 января по 26 февраля 2021 года;

- 300 000 руб. (окончательный расчет за январь 2021 года) – 21 день – с 6 по 26 февраля 2021 года.

Вместе с задолженностью по зарплате организация выплатила компенсацию за задержку. Ее размер в коллективном договоре не установлен, поэтому расчет производится исходя из 1/300 ставки рефинансирования, которая составляет 11 процентов.

Следовательно, сумма компенсации составила:

– за просрочку зарплаты за декабрь 2015 года: 6270 руб. (300 000 руб. × 57 дн. × 1/300 × 11%);

– за просрочку аванса за январь 2021 года: 3391,67 руб. (250 000 руб. × 37 дн. × 1/300 × 11%);

– за просрочку зарплаты за январь 2021 года: 2310 руб. (300 000 руб. × 21 дн. × 1/300 × 11%).

Общая сумма компенсации составила 11 971,67 руб. (6270 руб. + 3391,67 руб. + 2310 руб.).

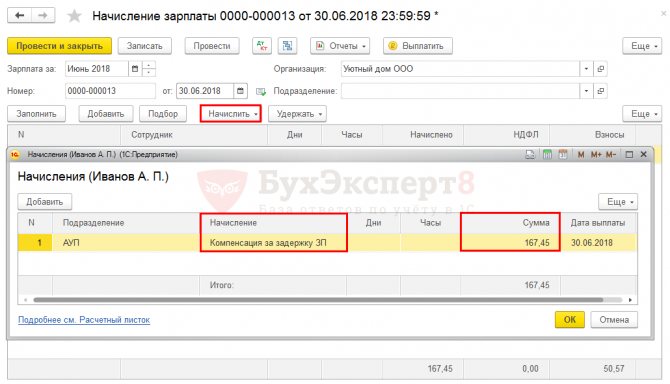

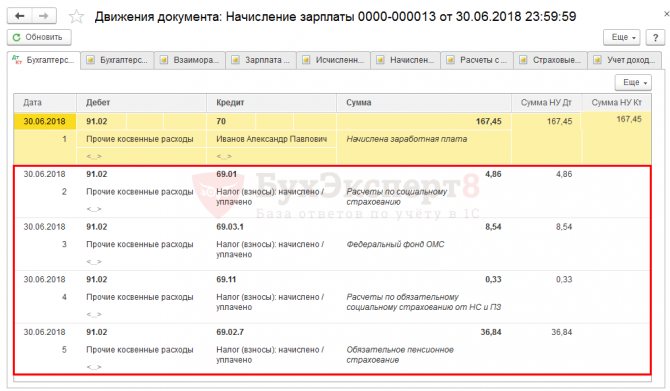

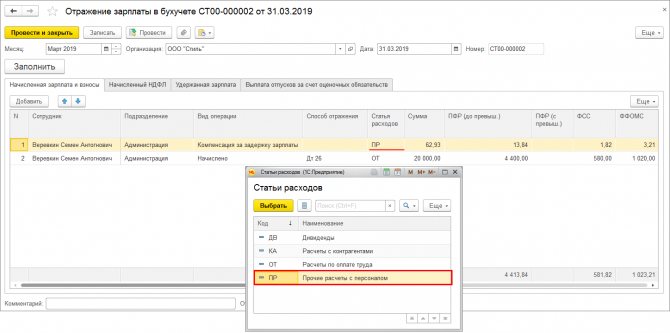

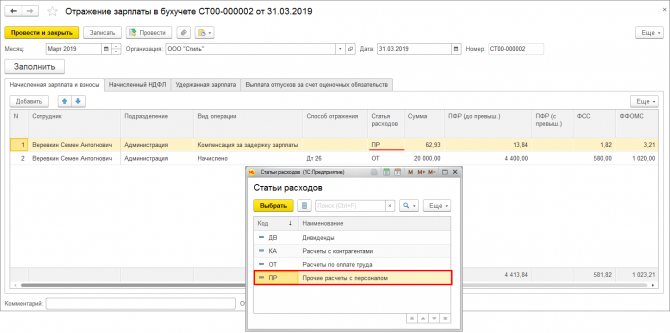

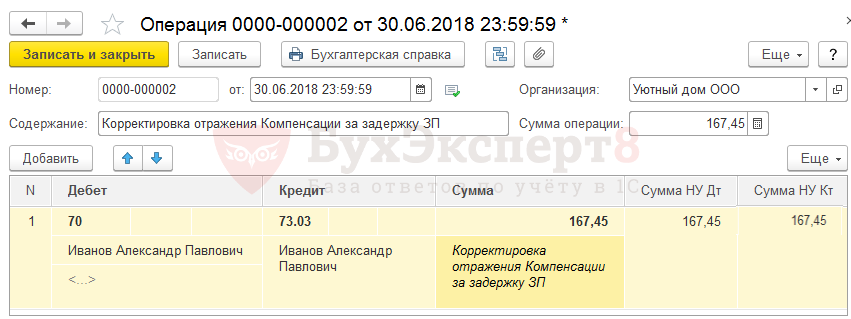

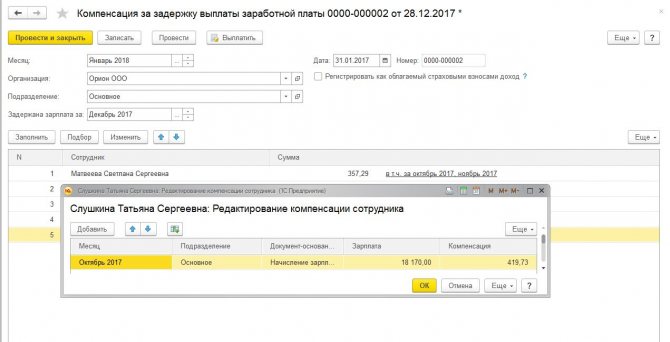

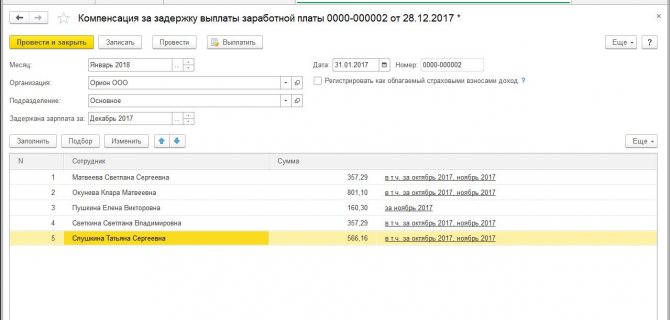

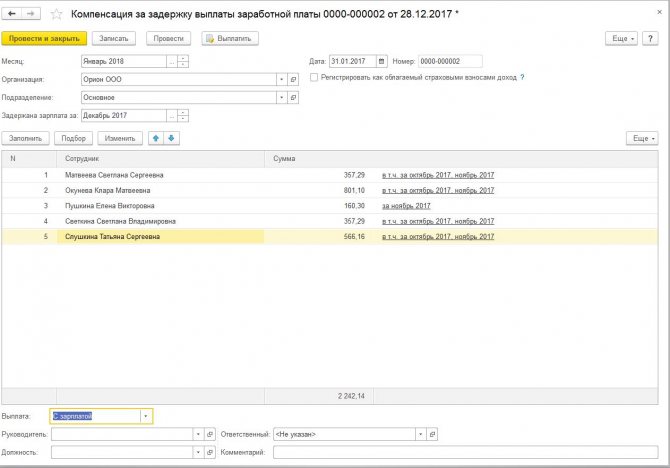

Какие бухгалтерские записи появляются в учете при начислении компенсации

Начисление и выплату отразите по счету 73 «Расчеты с персоналом по прочим операциям». Аналитический учет ведите в разрезе каждого сотрудника. Возмещение за несвоевременное перечисление заработной платы и начисленные страховые взносы с него признается в бухгалтерском учете прочим расходом и относится на счет 91.

Компенсация за несвоевременную выплату заработной платы: проводки

ОперацияДебетКредитНачислена компенсация за задержку перечисления зарплаты9173Начислены страховые взносы9169Компенсационный платеж за задержку зарплаты выплачен сотруднику7350, 51Перечислены страховые взносы6951

В налоговых расходах признавать возмещение за опоздание перечисления зарплаты рискованно (Письмо Минфина от 31.10.11 №03-03-06/2/164).

Основные понятия

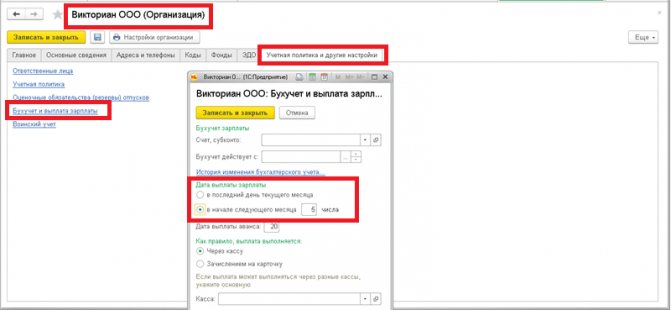

Согласно действующему трудовому законодательству, сотрудники в обязательном порядке должны получать вознаграждение за выполненную работу от работодателя. Выплаты производятся дважды в месяц. Аванс и непосредственно зарплата выдаются работникам в срок, установленный коллективным или трудовым договором.

В случае задержки выдачи зарплатных средств, независимо от причин такой отсрочки, работодателем начисляется компенсация за задержку заработной платы, проводки для отражения в бухгалтерском учете которой будут представлены далее в статье.

Читайте также: Получение, расходование и учет грантов в организации: проводки

Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст. 5.27 КоАП РФ) в размере:

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб. — на организацию.

Надо ли платить НДФЛ и страховые взносы

Компенсационные возмещения за несвоевременное перечисление работникам оплаты труда не облагаются НДФЛ в полном размере (п. 1 ст. 217 НК РФ, Письмо Минфина от 28.02.2017 №03-04-05/11096).

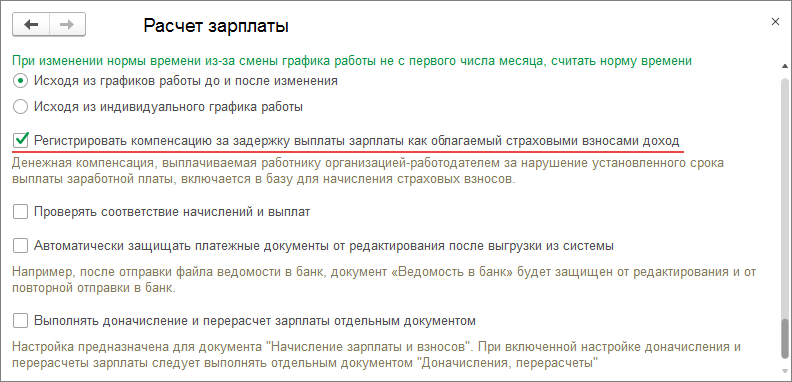

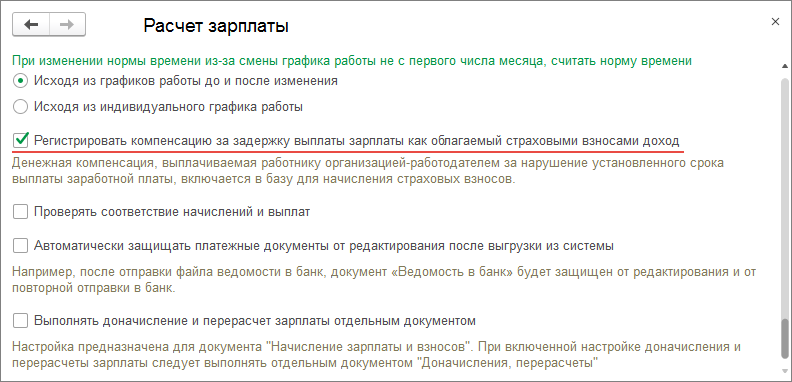

Обложение страховыми взносами возмещения за невыплату зарплаты является спорным моментом. ФНС и Минфин считают, что возмещение за опоздание перечисления зарплаты подлежит обложению страховыми взносами (Письмо Минфина от 06.03.2019 №03-15-05/14477), поскольку:

- Выплачивается в рамках трудовых отношений.

- Не поименована в необлагаемых страховыми взносами выплатах.

Если страховые взносы не уплатить, контролирующие органы признают это нарушением и взыщут пени и штраф.

С другой стороны, имеется Постановление Президиума ВАС от 10.12.2013 №11031/13, которое относит такие платежи сотрудникам к компенсационным и не подлежащим обложению страховыми взносами. ВАС рассматривал положения Федерального закона от 24.07.2009 №212-ФЗ, который утратил силу с 1 января 2021. Но фактически новые правила исчисления страховых взносов аналогичны положениям 212-ФЗ.

Если вы не готовы спорить с налоговиками, то сформируйте не только проводки по начислению компенсации за задержку зарплаты, но и отразите в учете начисление и уплату страховых взносов с компенсационной выплаты.

Налогообложение

Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты. В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц. Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п. 3 ст. 217 НК РФ).

Когда выплачивается компенсация за задержку заработной платы, страховые взносы, согласно позиции Минтруда, также необходимо уплатить (Письмо № 17-3/ООГ-692 от 28.04.2016). Возмещение за несвоевременную выдачу зарплаты не определяется в списке необлагаемых платежей в действующем законодательстве о страховых взносах (ст. 422 НК РФ). Однако позиция судебных органов противоречит установке Минтруда. Верховный Суд считает, что такое возмещение относится к компенсационным средствам, напрямую связанным с вознаграждением работников за труд, а такие выплаты не должны облагаться страховыми взносами (Определение ВС РФ № 310-КГ 16-17515 от 28.12.2016). Таким образом, работодатель самостоятельно принимает решение о налогообложении компенсационных сумм.

Как оформляется выплата компенсации за задержку зарплаты

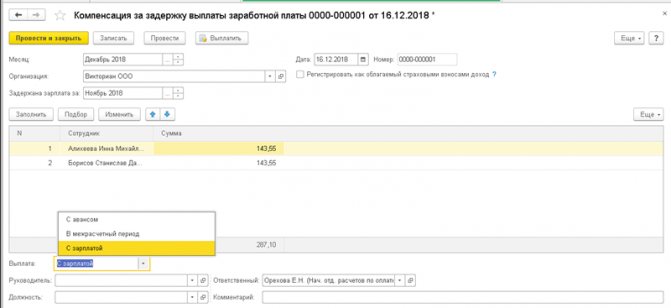

Порядок документального оформления законодательно не установлен. Его организация вправе разработать самостоятельно: издать локальный нормативный акт (приказ, распоряжение), приложив к нему расчет суммы компенсационной выплаты. Утверждает ЛНА руководитель. Получателей возмещения ознакомьте с приказом под подпись.

ВАЖНО!

Трудовой кодекс обязывает выплачивать заработную плату работникам не мене двух раз в месяц (статья 136 ТК РФ). Полностью оплату труда следует выплатить не позднее 15 числа месяца, следующего за расчетным.

Как оформить компенсацию

Компенсационная выплата за опоздание с перечислением зарплаты начисляется в соответствии с правилами статьи 236 ТК РФ. Трудовое законодательство установило минимальный размер возмещения. Организация вправе решить, что компенсация за задержку зарплаты будет выплачиваться в повышенном размере. Такое решение утверждают в коллективном договоре или ином ЛНА.

Выплаты оформите приказом руководителя и на его основе сформируйте проводки. Ознакомьте с приказом каждого работника.

Образец приказа

О порядке учета компенсации за несвоевременную выплату заработной платы

Время от времени на любом предприятии случаются конфликты между работниками и предприятием-работодателем. Эта ситуация чаще всего сопровождается задержкой выплаты заработной платы. Такая задержка может быть как причиной конфликта, так и его следствием. Но, оставим эти философские размышления о том, где причина и где следствие, и обратим внимание на то, как же учесть в бухгалтерском и налоговом учете начисление и выплату компенсации за задержку заработной платы. Первый вопрос, который при этом возникает, чем же является компенсация за задержку заработной платы: расходами на оплату труда или прочими расходами в виде штрафов, пени, неустоек за нарушение условий договоров. Второй вопрос, учитываются ли суммы такой компенсации в расходах при исчислении налога на прибыль. Давайте разберемся, относится ли компенсация за несвоевременную выплату заработной платы к расходам на оплату труда. Определения понятия «заработная плата» содержится в статье 129 Трудового кодекса РФ. В соответствии с указанной статьей, заработная плата (оплата труда работника) – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. То есть компенсационные выплаты являются заработной платой. А в соответствии со статьей 236 Трудового кодекса РФ, проценты за несвоевременную выплату заработной платы являются денежной компенсаций, а, следовательно, являются заработной платой. Исходя из такой логики, расходы на выплату данной компенсации должны учитываться для целей бухгалтерского учета организации в составе расходов по обычным видам деятельности в соответствии с порядком учета расходов, предусмотренным учетной политикой организации. Однако существует и другая позиция по данному вопросу. Некоторые авторы считают, что компенсация за задержку заработной платы является видом материальной ответственности работодателя, фактически представляет собой санкцию за нарушение им срока выплаты зарплаты и должна учитываться в составе прочих расходов. Налицо неоднозначная ситуация и бухгалтера, конечно, интересует вопрос: как поступить в данном случае. Возьмем на себя храбрость рекомендовать учитывать компенсацию за задержку заработной платы в составе прочих расходов. И причины, как ни странно вытекают из налогового учета, а именно из ответа на вопрос: учитываются ли суммы такой компенсации в расходах при исчислении налога на прибыль. Налоговый кодекс РФ не содержит ответа на этот вопрос. Официальная позиция Минфина России выражена в Письме от 09.12.2009 N 03-03-06/2/232 и заключается в том, что суммы компенсаций, выплачиваемые за задержку заработной платы, не признаются расходами для целей налогообложения, поскольку не связаны с условиями или режимом работы. Аналогичные выводы содержит Письмо Минфина России от 17.04.2008 № 03-03-05/38. По мнению специалистов Минфина, в соответствии со статьей 255 НК РФ, в расходы налогоплательщика на оплату труда включаются компенсационные начисления, связанные с режимом работы или условиями труда. А поскольку компенсация за задержку зарплаты не связана с режимом работы или условиями труда, то и учитывать ее для целей налогообложения нельзя. Данная точка зрения так же является спорной, поскольку компенсацию за задержку заработной платы можно учесть в качестве внереализационного расхода по подпункту 13 пункта 1 статьи 265 НК РФ. Обоснованность такого вывода подтверждается многочисленной судебной практикой, например, Постановление ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009, Постановление ФАС Волго-Вятского округа от 11.08.2008 по делу № А29-5775/2007, Постановление ФАС Уральского округа от 14.04.2008 № Ф09-2239/08-С3 по делу N А60-14685/07. Суды указывают, что компенсация, выплачиваемая на основании статьи 236 Трудового кодекса РФ, фактически является санкцией за нарушение договорных обязательств. При этом подпункт 13 пункта 1 статьи 265 НК РФ не ограничивает право работодателя включить в расходы данные суммы в зависимости от того, в рамках каких правоотношений нарушено обязательство: гражданских или трудовых. Из указанного выше и следует наша рекомендация. А именно, поскольку суды признают данную компенсацию санкцией, то относить ее целесообразнее к прочим расходам, а для целей налогообложения ее не учитывать целесообразнее с точки зрения обычной эффективности. Суммы компенсации, как правило, несоразмерно малы по сравнению с затратами времени и денег на судебную защиту своей точки зрения. Поэтому, дешевле согласиться с мнением Минфина и не учитывать компенсацию за задержку заработной платы в составе расходов, учитываемых для целей налогообложения. При этом, конечно, в каждом конкретном случае ваше решение будет зависеть от условий вашей ситуации. Последние слова за вами, уважаемые коллеги.

Консультирование по вопросам бухгалтерского и налогового учета