Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в январе 2021 года, необходимо не позднее 01.02.2021 (с учетом выходных).

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

- Удерживается ли НДФЛ с отпускных?

- Срок отражения отпускных в расходах по налогу на прибыль

- Как рассчитать НДФЛ с отпускных в 2021 году

- Как учитывать МРОТ при расчете отпускных

- Пример 1

- Пример 2

- Каков срок перечисления НДФЛ с отпускных

- В какие сроки перечисляют деньги на отпуск в 2021 году

- Пример

- Компенсация за неиспользованный отпуск — порядок удержания и перечисления НДФЛ

- Отражение денег на отпуск в расчете 6 НДФЛ

- Пример

- Как заполняют платежное поручение

- Как и где отражают переходящие отпускные и их суммы после перерасчета?

- Пример оформления формы 6 НДФЛ

- Ответственность за пропуск сроков оплаты НДФЛ с отпускных и компенсационных выплат

- НДФЛ на компенсацию за пропущенный отпуск

- Итоги

- Что делать, если 31 декабря в компании выходной

- 31 декабря — выходной для всех

- 31 декабря — рекомендованный выходной

- Ответственность работодателя за просрочку уплаты налога

Удерживается ли НДФЛ с отпускных?

Под НДФЛ подпадают практически все доходы физического лица, получаемые им по месту работы. Исключения приведены в ст. 217 НК РФ. Выплаты, связанные с отпуском, в указанном перечне отсутствуют, следовательно, НДФЛ с отпускных удерживается.

Удержание налога происходит в общих случаях в момент выдачи доходов.

Готовое решение от справочно-правовой системы «КонсультантПлюс» подскажет, как правильно налоговому агенту удержать НДФЛ из начисленных в пользу работника доходов. Для изучения материала воспользуйтесь бесплатным демодоступом.

Читайте также: Тарифы страховых взносов по травматизму в 2021 году

А когда же нужно выдать отпускные? Согласно трудовому законодательству (ст. 136 ТК РФ) отпускные должны быть выплачены работнику не позднее чем за три календарных дня до начала отдыха. Те есть если человек идет в отпуск с понедельника, то деньги он должен получить хотя бы в четверг. Если же отпуск начинается в среду, то отпускные необходимо выдать до выходных, субботы-воскресенья. Несоблюдение установленных сроков может привести к негативным последствиям в виде немалых штрафов, накладываемых трудовой инспекцией в соответствии с п. 6 ст. 5.27 КоАП РФ.

Ознакомиться со всеми видами санкций за несвоевременную выдачу отпускных сумм наши читатели могут в этой статье.

Срок отражения отпускных в расходах по налогу на прибыль

При расчете налога на прибыль, согласно п. 7 ст. 255 НК РФ, организации вправе признавать средний заработок, сохраняемый за работником на время ежегодного отпуска (отпускные) в составе расходов на оплату труда (письма Минфина России от 22.11.2018 N 03-03-07/84407, от 22.07.2016 N 03-03-06/1/43097).

В соответствии с п. 1 ст. 272 НК РФ, при применении метода начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от даты их фактической выплаты. При этом, согласно п. 4 ст. 272 НК РФ, расходы на оплату труда, в том числе отпускные за ежегодный оплачиваемый отпуск, признаются в качестве расхода ежемесячно исходя из начисленных сумм (письмо Минфина России от 20.12.2019 N 03-03-06/1/99989).

Поэтому сумма начисленных отпускных включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период.

Минфин России в письмах от 25.10.2016 N 03-03-06/2/62147, от 16.12.2015 N 03-03-06/2/73666, от 21.07.2015 N 03-03-06/1/41890, от 15.07.2015 N 03-03-06/40536, от 12.05.2015 N 03-03-06/27129 разъяснил, что расходы в виде отпускных подлежат включению в расчет налогооблагаемой прибыли в периоды, на которые приходятся дни отпуска. Применительно к анализируемому случаю это означает, что расходы в виде отпускных организация должна признать в августе 2020 года.

Кроме того, организация имеет право на основании пп. 1 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ учесть при расчете налогооблагаемой прибыли и расходы в виде сумм страховых взносов, начисленных на суммы отпускных, на дату их начисления. Этот вывод подтверждается в письме Минфина России от 25.04.2016 N 03-03-06/1/23678.

В рассматриваемой ситуации страховые взносы с отпускных начислены в июле 2021 года. В этом же месяце организация вправе признать их в расходах по налогу на прибыль.

Как рассчитать НДФЛ с отпускных в 2021 году

Отпускные облагаются НДФЛ по стандартным ставкам:

- 13% — для выплат в пользу резидентов;

- 30% — для «нерезидентских» выплат.

С 2021 года утверждена новая ставка для доходов, превысивших значение в 5 млн руб. за календарный год. При этом сумма превышения в 2021 и 2022 годах считается с отдельных групп доходов резидентов. В одну группу выделены дивидендные выплаты, в другую — зарплатные. Отпускные вместе с больничными относятся ко второй. Когда общая сумма зарплаты, отпускных, больничных, премий и т. д. в течение налогового периода (года) превысит указанное выше значение, то с суммы превышения налог будет считаться уже по повышенной ставке — 15%.

Пример расчета НДФЛ по прогрессивной ставке 15% представлен в типовой ситуации К+. Чтобы посмотреть статью, оформите пробный доступ к системе. Это бесплатно.

При расчете НДФЛ с отпускных бухгалтер предоставит работнику все положенные вычеты:

- стандартные— при наличии на них права и заявления работника;

- социальные и имущественные— также при наличии заявления и налогового уведомления.

Вычеты предоставляются ежемесячно нарастающим итогом с начала года. И если работнику за один месяц начисляют и отпускные, и зарплату, то вычет будет предоставлен только один — к общей сумме месячных доходов, а не два — к каждому виду дохода по отдельности.

Пример:

Иванов Н. Г. будет отдыхать с 21 июня по 18 июля 2021 года. Бухгалтер начислил ему отпускные 30 000 руб., которые были выданы 17 июня. Работник имеет право на стандартный детский вычет в сумме 1400 руб. При выплате денег с Иванова Н. Г. удержали налог 3 718 руб. ([30 000 – 1400] × 13%). Он получил на руки: 26 282 руб. (30 000 – 3 718). Когда в следующем месяце бухгалтер произведет расчет НДФЛ с зарплаты Иванова за отработанный период с 1 по 20 июня, повторно вычет 1400 руб. предоставлен не будет.

Как учитывать МРОТ при расчете отпускных

В соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» работодатель обязан учитывать МРОТ при расчете отпускных. Пункт 18 содержит важное требование: оценить средний месячный заработок сотрудника, который в расчетный период, установленный на предприятии, отработал свою норму рабочего времени и сделал нормы продукции/услуг. Эта величина не может быть менее федерального МРОТ, который с 1 января 2021 года установлен на уровне 12 792 рубля. Поэтому для всех отпусков 2021 года сравниваем средний заработок с величиной нового МРОТ. Для этого надо определить, отработана ли норма рабочего времени у сотрудника. В зависимости от результата порядок действий такой:

- Если сотрудник работает неполную рабочую неделю и/или сокращенный рабочий день, отпуск считается без учета МРОТ, по общему порядку исчисления среднего заработка для отпуска.

- Если рабочее время отработано полностью, средний дневной заработок умножаем на 29.3, полученную сумму сравниваем с МРОТ — 12 792 рубля.

- Если средний заработок получился меньше 12 792 рублей, то обязательно опираемся на МРОТ при расчете отпускных: 12 792 / 29,3× число календарных дней отпуска.

Пример 1

Сотрудник идет в отпуск с 5 по 18 июля 2021 года, его средний дневной заработок — 420 рублей. 420 × 29,3 = 12 306 12 306 < 12 792 12 792 / 29,3 × 14 = 6 112,22 рубля — сумма отпускных, начисленных исходя из МРОТ.

Пример 2

Сотрудник идет в отпуск с с 21 июня по 4 июля 2021 года, его средний дневной заработок — 430 рублей. 430 × 29,3 = 12 599 12 599 < 12 792

Определять средний заработок исходя из МРОТ в данном случае придется дважды: отпускные дни июня и июля отдельно: 12 792 / 29,3 × 10 + 12 792 / 29,3 × 4 = 4 365,87 + 1 746,35 = 6 112,22 — сумма отпускных, начисленных исходя из МРОТ.

Если средний заработок больше МРОТ, то считаем средний заработок в общем порядке.

Каков срок перечисления НДФЛ с отпускных

Итак, деньги на отдых выплачены, налог с них рассчитан и удержан. Дальше бухгалтер может задуматься, когда перечислять НДФЛ с отпускныхв бюджет?

До 2021 года этот вопрос никак не регламентировался Налоговым кодексом. Все действия, связанные с перечислением НДФЛ с отпускных, осуществлялись в соответствии с письменными разъяснениями чиновников Минфина и судебной практикой. На тот момент кодекс определял единственный срок перевода налога в бюджет — день, когда в банке снимались наличные для выдачи зарплаты работникам, или день, когда средства переводились на счета работников. Относительно срока уплаты НДФЛ с отпускных чиновники придерживались именно такой позиции.

Однако федеральный закон от 02.05.2015 № 113-ФЗ существенно изменил порядок, действовавший ранее. С 1 января 2021 года, с начала действия обновленной редакции п. 6 ст. 226 НК РФ, ответ на вопрос: «Когда платится НДФЛ с отпускных?» — однозначен: не позднее последнего дня месяца, в котором отпускные выданы. Исключение из этого правила только одно — когда последний день месяца выпадает на выходной или праздничный день. В этом случае крайний срок сдвигается на следующий рабочий день.

Пример:

Отпуск Смирновой В. В. начинается 5 июля 2021 года. Продлится он до 1 августа. Отпускные ей были выданы 1 июля за минусом удержанного налога. Крайней датой перечисления НДФЛ с отпускных выплат будет 2 августа, поскольку 31 июля 2021 года выпадает на выходной день — субботу.

В какие сроки перечисляют деньги на отпуск в 2021 году

Согласно ст. 136 ТК РФ, отпускные выплачивают как максимум за 3 суток до начала ежегодного отпуска.

Пример

Мерчендайзер ООО «Лента» ушел в отпуск с 20 августа. Бухгалтер этого предприятия установил такую крайнюю дату выплаты денег на отпуск — 17, 18 и 19 августа.

Сотрудник отдела бухгалтерии отсчитал 3 календарных дня без учета дат начала отпуска и дня перечисления денежных средств. В итоге, эти деньги перевели на карту мерчендайзера 16 августа.

Компенсация за неиспользованный отпуск — порядок удержания и перечисления НДФЛ

Очень часто бывает, что человек увольняется, но при этом у него остается несколько неотгулянных отпускных дней. В такой ситуации работодатель обязан начислить и выплатить увольняющемуся компенсацию за неиспользованный отпуск. Сразу отметим, что это два совершенно разных вида выплат. Коды доходов для них в справке о доходах, подаваемой в налоговую инспекцию в составе расчета 6-НДФЛ и выдаваемой на руки работнику, отличаются друг от друга. Так, для отпускных код дохода НДФЛ в 2021 году принимает значение 2012, а для компенсации за неиспользованный отпуск — 2013.

Удержание налога с компенсации не отличается от удержания налога с прочих доходов, т. е. работодатель удерживает НДФЛ непосредственно при выдаче компенсационных сумм — чаще всего в день увольнения. Но вот порядок перечисления налога в бюджет будет иным. С компенсации за неиспользованный отпуск НДФЛ необходимо перечислить на следующий рабочий день после ее выдачи на руки работнику или перечисления на карту. Перевод налога в бюджет в последний день месяца (кроме случаев, когда последний день месяца будет следующим рабочим днем после выплаты компенсации) является опозданием, за которое налоговый агент понесет ответственность.

Читайте также: Идеальный документ. Приказ, который подтвердит расходы на покупки за счет сотрудников

Отражение денег на отпуск в расчете 6 НДФЛ

Отпускные не считают зарплатой или денежным иным вознаграждением за работу. Датой получения подобного дохода считают день, в который трудящемуся выплачивают такие деньги по факту — переводят на карточку или отдают через кассу (письмо Минфина РФ № 2187 от 26 января 2015 г., ст. 223 НК РФ).

В такое же время удерживают и НДФЛ с денег на отпуск. Это делают до конца определенного месяца выплаты конкретной суммы отпускных (ст. 226 НК РФ).

При оформлении унифицированного расчета 6-НДФЛ в Разделе 1 этого документа начисленную конкретную сумму отпускных объединяют с иными ежемесячными доходами. В Разделе 2 деньги на отпуск отделяют от зарплат (п. 4.2 Приложения № 2 из приказа ФНС РФ № 450 от 14 октября 2015 г.). В этой ситуации выделяют дополнительные строки, а потом заполняют их отдельно по каждой выплате.

Деньги на отпуск выплачивают независимо от даты начисления заработной платы. Эти деньги отражают в отдельных конкретных строках Раздела 2 формы 6-НДФЛ. Это делают по причинам:

- из-за несовпадения конкретной даты начисления ежегодных отпускных и ежемесячной зарплаты;

- при применении отдельного порядка перечисления сумм подоходного налога с денег на отпуск в один из таких дней — 28,30 или 31 число месяца.

Деньги на ежегодный отпуск выплачивают и вместе с ежемесячной зарплатой. Это делают при совпадении календарных конкретных, дней или, в частности, при оплате ежегодного отпуска с дальнейшим увольнением сотрудника.

Письмо Минфина от 26.01.2015 № 03-04-06/2187 «Об определении даты получения дохода в виде оплаты отпускных в целях НДФЛ»

Читать так же: Удерживается ли НДФЛ с больничного или нет

Пример

Деньги на отпуск и зарплату перевели на зарплатную карточку рабочего 31 марта. Дата перечисления этих денег и день удержания НДФЛ совпали.

В этой ситуации, конкретную сумму налога с ежемесячной зарплаты уплачивают в рабочий понедельник или иной следующий день, а деньги на отпуск выдают уже 31 марта. Тогда в унифицированной форме 6-НДФЛ срок выплаты определенного размера отпускных и заработной платы указывают в отдельных конкретных строках Раздела 2.

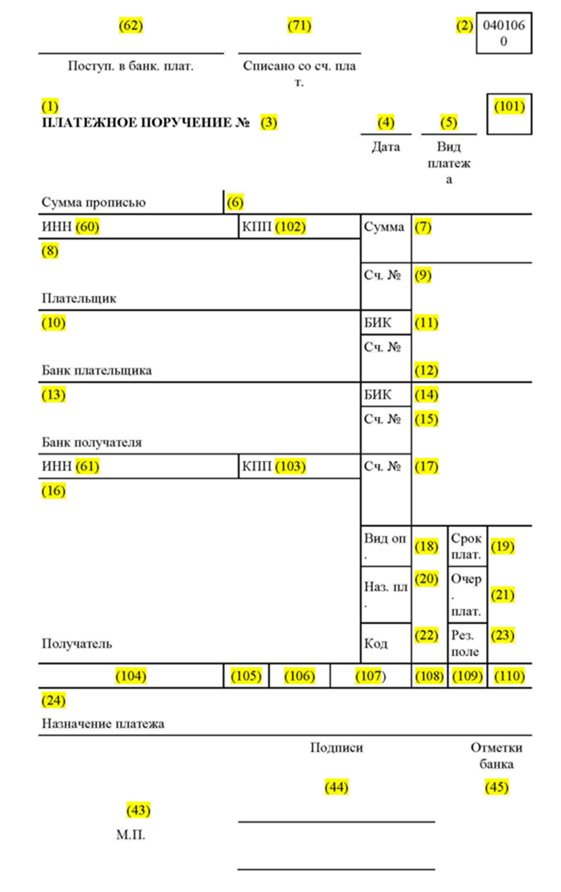

Как заполняют платежное поручение

Уплату НДФЛ с отпускных указывают в платежном отдельном поручении. Это документ заполняют по правилам из приказа Минфина РФ № 107н от 12 ноября 2013 г. и на бланке по форме 0401060. В поле 101 указывают код 02. В поле 104 прописывают такой КБК — 182 1 0100 110.

Внимание! Конкретный код КБК находят в сервисе от Системы Главбух — на сайте www.1gl.ru/about/.

В поле 106 указывается тип платежа, а в поле 107 — срок, за который уплачивают НДФЛ. Например, при переводе в налоговую инспекцию конкретной суммы налога с отпускных денег за январь 2021 г. в поле 107 делают такую запись — МС.01.2021.

В полях 109 и 108 ставят нули. Поле 110 оставляют пустым.

Образец заполнения платежного поручения

Форма 0401060

Приказ Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

Как и где отражают переходящие отпускные и их суммы после перерасчета?

В расчете 6-НДФЛ отражают все виды ежегодных отпускных, в том числе и те, которые переходят на другой определенный месяц. Это делают таким образом:

- Сначала рассчитывают отпускные и конкретную сумму налога на доходы физлиц. Это делают в соответствии с определенными датами начислений и уплаты этих денег по факту;

- Полученные суммы прописывают в Разделе 1 расчета;

- Отражают выплату денег на отпуск в Разделе 2. В этом месте указывают дату перечисления этих денег и срок уплаты конкретной суммы НДФЛ с них.

Перерасчет ежегодных отпускных выполняют в 2 ситуациях:

- при указании неверных данных. В этой ситуации оформляют уточненный (дополнительный) отчет 6-НДФЛ, в который вносят достоверные сведения по деньгам на отпуск;

- при увольнении или при отзыве из ежегодного отпуска, а также при несвоевременном перечислении конкретных сумм отпускных. Изменения в размере подобных выплат и налога по ним заносят в конкретные строки расчета за тот месяц, в котором делают перерасчет.

Важно! Согласно письму ФНС России № 9248 от 24 мая 2021 г., сумму переходящих отпускных указывают в форме 6-НДФЛ по факту их выплаты, а не по сроку, в котором их начисляют.

Письмо Федеральной налоговой службы от 24 мая 2021 г. № БС-4-11/9248 “По вопросу заполнения формы 6-НДФЛ”

Пример оформления формы 6 НДФЛ

Ниже приведен пример правильного заполнения расчета 6-НДФЛ с отпускными.

В ООО «Титан» 2 рабочим выплатили такие деньги на ежегодный отпуск:

- 15 августа — 17 тыс. руб. При этом начислили НДФЛ в размере 2210 руб.;

- 22 августа — 23 тыс. руб. В этой ситуации подоходный налог равен 2990 руб.

За 9 мес. выплатили 2 млн руб. зарплаты, применили вычетов на 50 тыс. руб. Также, за этот период начислили НДФЛ в размере 253 500 руб., и удержали 230 500 руб. налога.

В этой ситуации в Раздел 1 унифицированной формы 6-НДФЛ выплаты на отпуск и вышеприведенные зарплаты 2 рабочих внесли в стр. 020 (2 млн. руб. + 23 тыс. руб. + 17 тыс. руб. = 2 млн. 40 тыс. руб.).

Читать так же: Отказ в приеме декларации НДС

Сумму определенного начисленного НДФЛ указали в стр. 040 (2 990 р. + 2 210 р. + 253 500 р.= 258 700 р.), а размер удержанного подобного налога — в стр. 070 (2 990 р. + 2210 р. + 230 050 р.) = 235 700 р.).

В Раздел 2 отчета внесли соответствующие записи в нижеприведенные строки:

Читайте также: ОСВ по всем счетам. Составление, проверка на ошибки, анализ состояния организации

- стр. 100, 130 — указали дату выплаты рабочим ежегодных отпускных (15.08.2016), и их сумму (17 000 р.);

- стр. 110, 140 — внесли информацию о дне удержания начисленного подоходного налога (15.08.2016) и его размер (2210 р.);

- стр. 120 — указали дату перечисления определенной суммы налога в ИНФС (31.08.2016).

Таким же образом заполнили строки и по второй начисленной конкретной сумме НДФЛ:

- стр. 100, 130 — указали дату выплаты денег на отпуск второму работнику (22.08.2016) и их сумму (23 000 р.);

- стр. 110, 140 — дату удержания (22.08.2016) и размер НДФЛ (2990 р.);

- стр. 120 — дату уплаты НДФЛ (31.08.2016).

Внимание! При правильном оформлении унифицированной формы 6-НДФЛ, конкретную сумму отпускных вместе с ежемесячной зарплатой прописывают в Разделе 1. В Разделе 2 этого документа выплату на отпуск отделяют от иных различных доходов.

Ответственность за пропуск сроков оплаты НДФЛ с отпускных и компенсационных выплат

Если срок оплаты НДФЛ с отпускных или компенсации за неиспользованный отпуск будет пропущен, то налогового агента накажут. Налоговая инспекция взыщет с него:

- Сумму недоимки в виде недоплаты НДФЛ с отпуска.

- Пени, начисленные на сумму недоимки.

- Штраф в размере 20% от суммы, которую нужно было удержать/перечислить в бюджет.

Наказания в виде штрафа за неуплаченный НДФЛ не последует при определенных обстоятельствах:

- когда доходы выплачиваются в натуральной форме и налоговый агент не имеет возможности удержать с них налог;

- когда работодатель самостоятельно выявляет ошибку до обнаружения ее налоговыми инспекторами и сдает корректирующую отчетность 6-НДФЛ, предварительно доплатив налог с пенями.

Таким образом, во избежание штрафных санкций и конфликтных ситуаций с контролирующими органами следует внимательно рассчитывать налог, в полной мере удерживать его из доходов налогоплательщика и своевременно перечислять в бюджетную систему РФ.

НДФЛ на компенсацию за пропущенный отпуск

При официальном увольнении определенного сотрудника с конкретной должности ему выплачивают компенсацию за неиспользованный (пропущенный) отпуск (ст. 127 ТК РФ). Сроком получения подобных денег считают день их получения по факту — на карточку или через кассу. Подобную выплату тоже облагают НДФЛ.

Важно! Компенсацию за пропущенный отпуск перечисляют вместе с ежемесячной зарплатой (ст. 140 ТК РФ). НДФЛ с компенсационной выплаты уплачивают в ИФНС РФ в тот день, который идет за крайней датой перечисления этих денег.

Компенсацию также указывают в унифицированной форме 6-НДФЛ. В Разделе 1 этого документа компенсационную сумму добавляют в стр. 020, а НДФЛ по этой выплате — в стр. 070 и 040.

Во 2 разделе отчета отпускную компенсацию указывают вместе с ежемесячной зарплатой сотрудника, которую выплачивают в тот же день. Причем, отдельные дополнительные строки (100 и 140) не создают.

Статья 127 Трудового кодекса РФ «Реализация права на отпуск при увольнении работника»

Статья 140 Трудового кодекса РФ «Сроки расчета при увольнении»

Итоги

Итак, в статье мы разобрались, берется ли подоходный налог с отпускных. Да, берется, поскольку отпускные не попадают в перечень доходов, освобожденных от НДФЛ. Также мы выяснили, когда платить НДФЛ с отпускных в 2021 году. Не позднее последнего дня месяца, в котором соответствующие выплаты были произведены в адрес работника. Если же окончание месяца приходится на выходной день, то перечисление в госказну можно без санкций задержать до ближайшего следующего за ним рабочего дня.

Обратите внимание, что несвоевременная выплата доходов к отпуску, неудержание налога с них, задержка с перечислениями НДФЛ в бюджет наказуемы. В первом случае происходит нарушение трудового законодательства, в остальных — налогового. Штрафы и пени негативно влияют на финансовое состояние предприятия. Чтобы их избежать, необходимо соблюдать установленные законодательством требования и отслеживать происходящие в нем изменения.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Кодекс об административных правонарушениях РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что делать, если 31 декабря в компании выходной

Строго формально, у региональных властей нет права объявлять дни выходными, а нерабочими праздничными они могут их делать только как религиозные по закону «О свободе совести» (ст. 6, 111 и 112 ТК РФ, постановление КС РФ от 09.01.1998 № 1-П, постановление Президиума ВС РФ от 21.12.2011 № 20-ПВ11). Тем не менее, в 2021 году регионы выходят за пределы своих полномочий и делают 31 декабря выходным по рекомендации Президента.

31 декабря — выходной для всех

В регионах, где законом 31 декабря для всех сделали выходным или нерабочим праздничным днём, должны применяться правила ТК РФ о выплате «накануне» и правила п. 7 ст. 6.1 НК РФ о переносе срока перечисления НДФЛ в бюджет. А значит, в таких регионах зарплату надо выдать 30 числа. Если при этом удержали НДФЛ, то его надо перечислить в бюджет не позднее 11 января. Два аванса в январе выдавать не надо.

31 декабря — рекомендованный выходной

В регионах, где 31 декабря работодателям рекомендовали сделать выходным, ничего не меняется. Установленных ТК РФ оснований для выплаты «накануне» нет, поэтому выплата декабрьской зарплаты 30 декабря — это стандартная досрочная выплата со всеми правовыми последствиями (письмо Минтруда России от 12.11.2018 № 14-1/ООГ-8602). Срок перечисления НДФЛ, если он был удержан 30 декабря, остается 31 декабря и на 11 января не переносится.

Помните, что зарплату надо выдавать не реже чем каждые полмесяца, то есть раз в 14–15 дней в зависимости от продолжительности месяца (ст. 136 ТК РФ).

Значит, если зарплату за декабрь выдать досрочно, к примеру 30 декабря, то в январе надо выплатить аванс не позднее 14-го числа. А это потребует выплаты второго аванса не позднее 29 января. Иначе организацию и руководителя могут привлечь к административной ответственности за нарушение периодичности выдачи зарплаты (ч. 6 ст. 5.27 КоАП РФ).

Пример. В ООО «Звезда» бухгалтер выплатил всем сотрудникам зарплату за декабрь 30 декабря. Чтобы соблюдать правила выдачи зарплаты, бухгалтер выдает аванс за 10-13 января 14 числа, аванс за 14-24 января — 25 числа, а остатки за 25-31 января — 10 февраля.

Ответственность работодателя за просрочку уплаты налога

При несвоевременном или частичном перечислении НДФЛ в налоговую инспекцию к работодателю применяют налоговые различные санкции, а виновных должностных лиц привлекают к административной или уголовной ответственности. Согласно ст. 123 НК РФ, налоговых агентов штрафуют на такую сумму — 20% от налога, которая подлежит удержанию и (или) перечислению.

Если при нарушении правил подсчета НДФЛ с отпускных не удержали 10% и более подобного платежа, то главного бухгалтера штрафуют на 5000–10 000 р.

Руководителя привлекают к административной ответственности в таких ситуациях:

- при самостоятельном ведении бухучета;

- при передаче бухучета сторонней специализированной организации — после заключения договора об аутсорсинге;

- при подписании письменного приказа о ведении бухучета главным бухгалтером.

Внимание! При установлении сотрудниками ИФНС РФ фактов умышленной неуплаты НДФЛ с отпускных, виновных должностных лиц привлекают к уголовной ответственности (ст. 199.1 УК РФ).

Статья 123 Налогового кодекса РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»

Статья 199.1 Уголовного кодекса РФ «Неисполнение обязанностей налогового агента»