- Виды талонов

- Авансовый отчет сотрудника на приобретение ГСМ по талонам

- Проводки по документу

- Документальное оформление

- Приобретение ГСМ

- Нормы расхода ГСМ

- Бухучет

- Выдача сотруднику талонов на бензин

- Проводки по документу

- Документальное оформление

- Отчет Движение денежных документов

- Расчет количества топлива

- Если ГСМ нужны для иных целей

- Списание топлива

- Как учитывать топливные карты в бухгалтерском учете

- ОСНО

- Деньги — Талон — Бензин

- Ближайшие бесплатные вебинары

- УСН

- Налоговый учет

Виды талонов

Талоны на ГСМ могут быть:

- денежными (выдаются на определенный лимит стоимости ГСМ);

- литровыми (выдаются на определенный лимит объема ГСМ).

Чтобы приобретать ГСМ по талонам, с поставщиком нужно заключить договор. Поставщик обеспечивает отпуск ГСМ через определенную сеть АЗС. Перечень АЗС, отпускающих ГСМ по талонам того или иного поставщика, обычно приводится в договоре (приложении к нему) с указанием адресов.

Внимание: талоны на ГСМ имеют ограниченный срок действия (например, месяц или квартал). Если в договоре с поставщиком не предусмотрен возврат средств за талоны, не использованные в срок, то несвоевременное получение ГСМ может обернуться для организации финансовыми потерями.

Авансовый отчет сотрудника на приобретение ГСМ по талонам

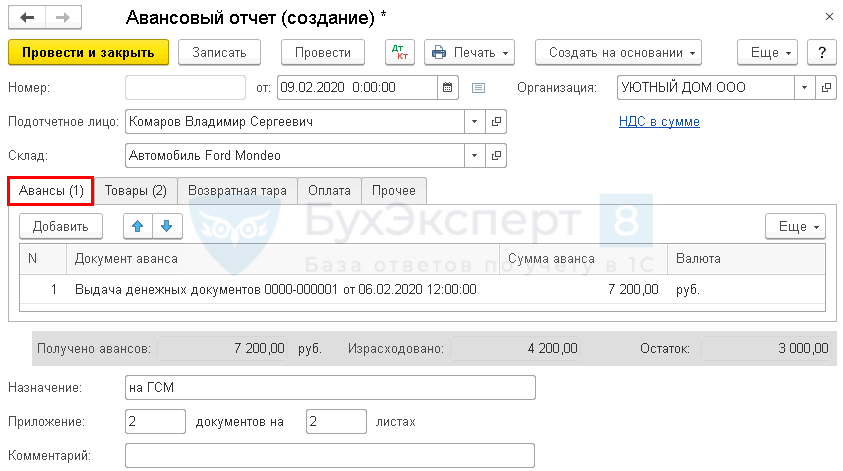

Для регистрации авансового отчета сотрудника о приобретенном ГСМ сформируйте документ Авансовый отчет из раздела Банк и касса — Авансовые отчеты.

В шапке документа укажите:

Читайте также: Особенности определения выручки от реализации ценных бумаг

- Склад — место хранения ГСМ. В данном примере это будет бензобак автомобиля, т. к. ГСМ сразу заправляются в авто. Поэтому в справочник Склады вводится аналогичное наименование места хранения ГСМ — название (гос. номер) автомобиля.

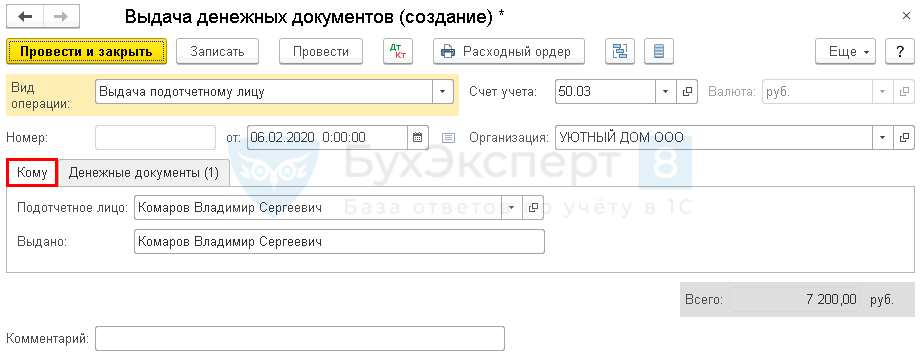

На вкладке Авансы добавьте документ выдачи аванса — Выдача денежных документов.

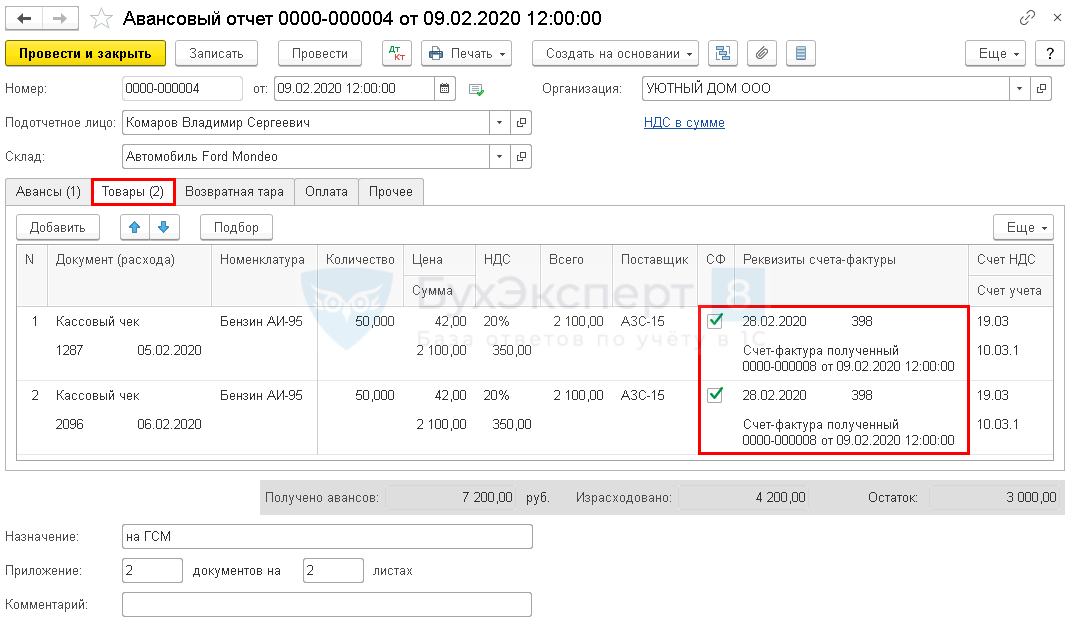

На вкладке Товары укажите информацию о приобретенных ГСМ и первичных документах:

- Документ (расхода) — первичный документ, на основании которого приходуются ГСМ, в нашем примере это чек ККТ.

- Номенклатура — наименование ГСМ, выбирается из справочника Номенклатура.

- НДС — ставка НДС, указанная в чеке ККТ.

- Флажок СФ установлен — НДС принимается к вычету на основании счета-фактуры (СФ).

- Реквизиты счета-фактуры — заполняются после получения СФ, ставится для всех чеков приобретения ГСМ номер единого СФ за период.

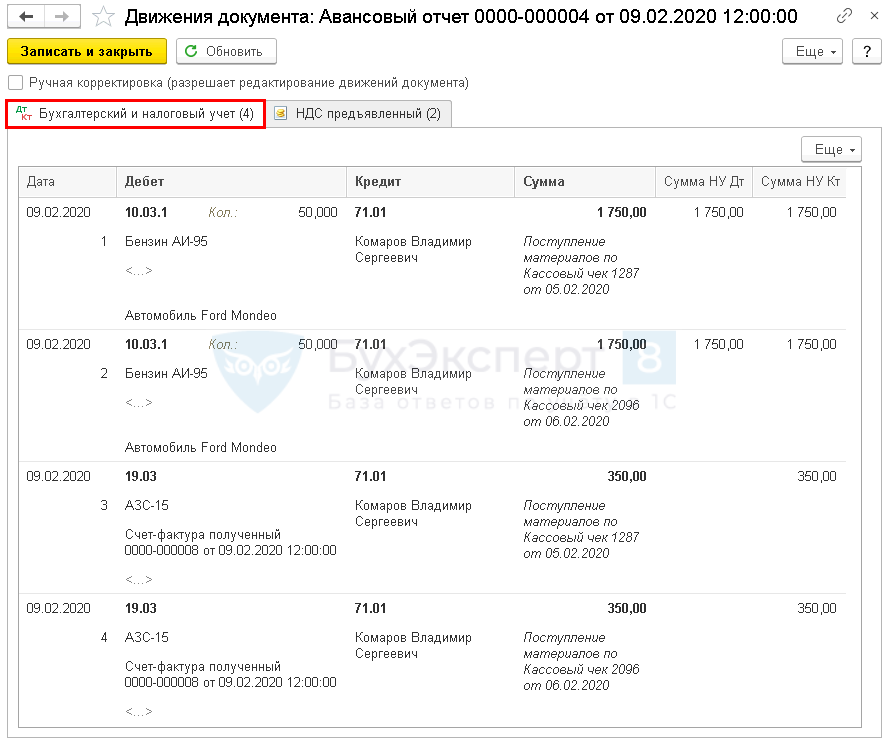

Проводки по документу

Документ формирует проводки:

- Дт 10.03.1 Кт 71.01 — приобретение ГСМ по талонам;

- Дт 19.03 Кт 71.01 — принятие к учету НДС по полученным ГСМ.

Документальное оформление

Организация утверждает формы первичных документов, в т. ч. форму авансового отчета. В 1С используется Авансовый отчет по форме «АО-1». Заполненный документ распечатайте по кнопке Печать документа Авансовый отчет. PDF

Аналогичным образом заполняется Авансовый отчет Михайлова П.А. на сумму 2 100 руб.

Приобретение ГСМ

Обычно схема приобретения ГСМ по талонам выглядит так.

- Организация заключает договор купли-продажи с поставщиком ГСМ.

- Поставщик ГСМ выставляет в адрес организации счет на оплату талонов.

- Организация оплачивает счет и выдает своему представителю доверенность на получение талонов.

- Представитель организации получает талоны и передает их сотруднику, ответственному за учет талонов и их выдачу водителям. Обычно в день выдачи талонов поставщик оформляет накладную (акт приемки-передачи) и счет-фактуру на ГСМ.

- Водитель, получивший талоны, предъявляет их на АЗС и заправляет автомобиль. Объем отпущенного топлива должен соответствовать номиналу талона. Водителю выдается отрывной купон погашенного талона со штампом АЗС.

Ситуация: можно ли оприходовать ГСМ, приобретенные по талонам, на основании отрывных купонов к талонам?

Ответ: да, можно, при условии, что количество полученного топлива соответствует номиналу талона.

Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС.

Приобретенные ГСМ можно оприходовать на основании первичных документов, которые содержат обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Если отрывной купон к талону отвечает этим требованиям, то его можно принять к учету в качестве первичного документа. Однако так следует поступать, лишь если водитель заправил в бак столько же топлива, сколько указано в талоне. Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС (письма Минфина России от 3 апреля 2007 г. № 03-03-06/1/209 и УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56636). Причем при отпуске ГСМ по талонам АЗС вправе выдавать кассовые чеки, в которых фиксируется только объем топлива без указания цены и общей стоимости (см., например, письма УФНС России по Московской области от 4 августа 2005 г. № 22-19/0156, УМНС России по г. Москве от 30 апреля 2004 г. № 29-12/29514).

Совет: если срок действия талонов истекает, а бензобаки автомобилей полностью заправлены, слейте бензин в свободные пожаробезопасные емкости. Например, в металлические канистры. Выбрав оплаченное топливо полностью, организация избежит финансовых потерь.

На практике лучше не допускать ситуаций, в которых организация будет получать ГСМ в количестве меньшем, чем номинал талона. Дело в том, что независимо от фактического объема отпущенного топлива, предъявленный талон АЗС погасит полностью. При этом невыбранное количество бензина нельзя будет отразить ни в бухгалтерском, ни в налоговом учете.

Читайте также: Инвентаризация расчетов перед составлением годовой отчетности

Нормы расхода ГСМ

Нормы по расходу ГСМ, которые действуют сейчас, указаны в распоряжении Минтранспорта РФ от 14.03.2008 № АМ-23-р (в редакции от 20.09.2018) «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте».

Плюс унифицированных норм: они уже есть, не нужно никаких трудозатрат по их разработке. Они унифицированы по большинству автомобильных марок, по типам дорог, видам груза и т.п.

Однако, само предприятие по закону вправе установить свои нормы и утвердить их у руководства. Собственные нормативы можно в полном объеме учитывать в прочих расходах — как часть затрат на содержание служебного автотранспорта.

Плюс собственных норм: у каждой фирмы своя специфика (определенные маршруты, загрузка автомобилей, сезонность, качество дорог). Учитывая все факторы, можно сделать нормы более точными — на каждый автомобиль в компании.

Решение о том, будете вы применять собственные нормы или нормы Минтранса, можно указать в учетной политике. Собственные нормы или нормы Минтранса с корректировками (надбавки, разные нормы по сезонам) утвердите в приказе руководителя.

Все, что сверх лимита, учитывается в налоговом учете в не принимаемых расходах. Однако можно обосновать превышение документами, например, при росте расхода ГСМ зимой можно оформить приказ о сезонном увеличении нормативов и новый акт контрольного заезда.

Пример. Сотрудник ездил в командировку из Москвы в Санкт-Петербург на служебном заправленном компанией автомобиле. После предоставления чеков на бензин и путевых листов выяснилось, что часть времени сотрудник потратил на поездку по своим личным делам. Был пересчитан километраж, а деньги за перерасход затраченного бензина (ГСМ) сотрудник вернул в бухгалтерию. В бухгалтерских проводках это было отражено как доход. Затраты на содержание машины и потраченное топливо организация списала на расходы.

Бухучет

Порядок бухучета талонов на ГСМ зависит от условий договора с поставщиком, а также от вида талонов. Топливо (талоны на ГСМ) принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). НДС, выделенный в счете-фактуре, учтите отдельно на счете 19 «НДС по приобретенным ценностям».

Если в договоре не указан момент перехода права собственности на ГСМ, приходуйте их в момент получения талонов. Это следует из положений статей 223 и 458 Гражданского кодекса РФ.

На дату получения талонов сделайте проводку:

Дебет 10 субсчет «Талоны на ГСМ полученные» Кредит 60

– оприходованы талоны на бензин (на основании накладной (акта приемки-передачи)).

После того как талоны выданы водителям, в учете сделайте проводку:

Дебет 10 субсчет «Талоны на ГСМ выданные» Кредит 10 субсчет «Талоны на ГСМ полученные»

– талоны на ГСМ выданы водителям (на основании книги учета движения талонов).

Количество бензина, фактически полученного на АЗС, отражайте проводкой:

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «Талоны на ГСМ выданные»

– оприходован бензин, заправленный в бак автомобиля (на основании отрывного купона к талону и чека АЗС).

Если в договоре сказано, что право собственности на ГСМ переходит к организации в момент заправки автомобиля, то порядок бухучета зависит от вида талонов.

Литровые талоны учитывайте за балансом на счете 006 «Бланки строгой отчетности». Изменение цен, которое может произойти после оплаты талонов, никак не повлияет на оценку ГСМ в учете: они будут отражаться по цене приобретения.

В момент получения талонов в бухучете сделайте проводку:

Дебет 006 субсчет «Талоны на ГСМ»

– оприходованы талоны на бензин (на основании накладной (акта приемки-передачи)).

Выдачу талонов водителям в бухучете отразите так:

Кредит 006 субсчет «Талоны на ГСМ»

– выданы талоны водителю (на основании журнала учета приема и выдачи талонов на бензин).

При оприходовании топлива (заправки автомобиля на АЗС) сделайте проводку:

Дебет 10-3 Кредит 60

– оприходовано фактически полученное топливо (на основании чеков АЗС, отрывных купонов к талонам).

Если приобретены денежные талоны, учитывайте их в кассе в составе денежных документов. В бухучете получение талонов отразите проводкой:

Дебет 50-3 Кредит 60

– получены талоны на бензин (на основании накладной (акта приемки-передачи)).

Водителям талоны выдавайте под отчет:

Дебет 71 Кредит 50-3

– выданы талоны сотруднику (на основании книги учета движения талонов).

Топливо, полученное по талонам, оприходуйте проводкой:

Дебет 10-3 Кредит 71

– оприходованы ГСМ, приобретенные по талонам (на основании чека АЗС, отрывных купонов к талонам).

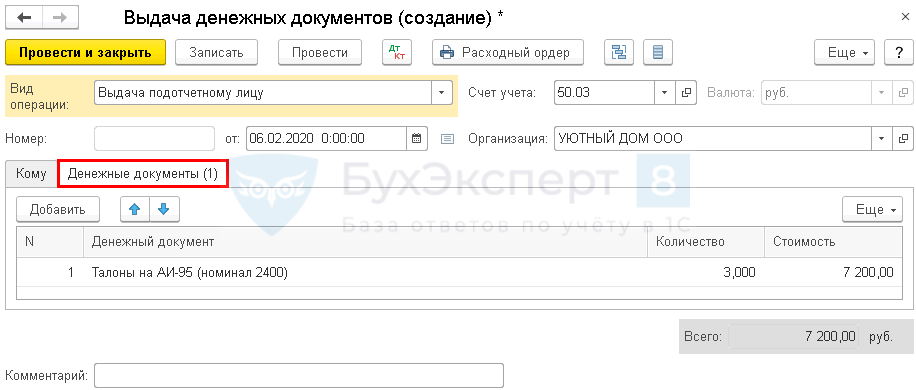

Выдача сотруднику талонов на бензин

Выдачу работникам талонов на бензин оформите документом Выдача денежных документов вид операции Выдача подотчетному лицу из раздела Банк и касса – Денежные документы – кнопка Выдача.

Читайте также: Как начислить НДС при безвозмездной передаче товаров, работ, услуг

На вкладке Кому укажите:

- Подотчетное лицо — работник, который будет отчитываться за выданные талоны.

- Выдано — тот же работник, поле используется для заполнения печатной формы.

На вкладке Денежные документы укажите:

- Денежный документ — талоны, выдаваемые работнику;

- Количество — количество талонов с данным номиналом;

- Стоимость — общая сумма, на которую выдаются талоны с данным номиналом.

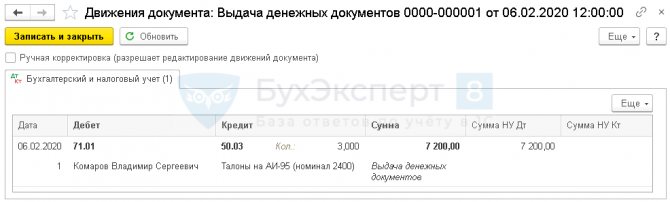

Проводки по документу

Документ формирует проводку:

- Дт 71.01 Кт 50.03 — выданы талоны работнику в количестве 3 штук.

Документальное оформление

Организация утверждает формы первичных документов, в т. ч. бланк выдачи денежных документов. В 1С используется Расходный ордер следующего вида PDF

Расходный ордер распечатайте по кнопке Печать в документе Выдача денежных документов.

Аналогичным образом выдаются талоны на ГСМ работнику Михайлову П.А. в количестве 2 штук.

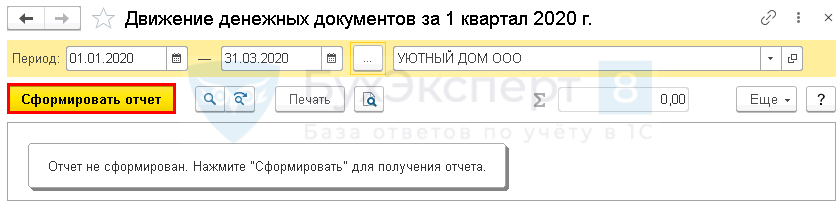

Отчет Движение денежных документов

Организации, использующие в работе денежные документы, обязаны хранить и вести учет данных документов в кассе предприятия, обособленно от денежных средств. Организация должна разработать и утвердить регистр для учета денежных документов (п. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).

В программе 1С разработан отчет Движение денежных документов в журнале Денежные документы из раздела Банк и касса — Денежные документы. По кнопке Движение ден. документов открывается панель настройки отчета, где выставляется:

- период формирования отчета;

- организация, если в базе ведется более одной организации.

Сформированный отчет имеет вид PDF

Расчет количества топлива

По данным путевого листа рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой:

Количество топлива, подлежащее списанию на затраты (л) = Остаток топлива при выезде автомобиля (л) + Количество топлива, заправленного в бак автомобиля (л) – Остаток топлива на конец дня (л)

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами (формы М-8 и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Списание топлива

Стоимость топлива, которая списывается на расходы, зависит от метода оценки МПЗ (ФИФО, по средней себестоимости) (п. 16 ПБУ 5/01).

При списании ГСМ в бухучете сделайте проводку:

Дебет 20 (23, 26, 44…) Кредит 10-3 (10 субсчет «Талоны в бензобаках автомобилей)

– списана стоимость израсходованного топлива (на основании путевого листа).

Пример отражения в бухучете ГСМ, приобретенных по талонам. Право собственности на ГСМ переходит к организации в момент получения талонов

1 июня ООО «Альфа» приобрело денежный талон на бензин стоимостью 510 руб. (в т. ч. НДС – 78 руб.). Поставщик оформил накладную и выставил «Альфе» счет-фактуру.

4 июня талон был выдан водителю служебного автомобиля Ю.И. Колесову. В книге учета движения талонов об этом сделана соответствующая отметка. В этот же день водитель приобрел по талону 30 литров бензина АИ-92 по цене 17 руб. за литр (в т. ч. НДС – 2,59 руб.). Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

Согласно учетной политике организации путевые листы составляются за месяц. 30 июня Колесов сдал в бухгалтерию путевой лист. По данным путевого листа весь бензин, полученный по талону (30 л), был израсходован в течение месяца. Фактический расход соответствует нормам, утвержденным руководителем организации.

В учете организации сделаны следующие записи.

1 июня:

Дебет 60 Кредит 51 – 510 руб. – оплачен талон на бензин;

Дебет 10 субсчет «Талоны на ГСМ полученные» Кредит 60 – 432 руб. (510 руб. – 78 руб.) – оприходован талон на бензин;

Дебет 19 Кредит 60 – 78 руб. – отражен НДС по приобретенному талону.

4 июня:

Дебет 10 субсчет «Талоны на ГСМ выданные» Кредит 10 субсчет «Талоны на ГСМ полученные» – 432 руб. – выдан талон водителю (на основании книги учета движения талонов);

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «Талоны на ГСМ выданные» – 432 руб. – оприходован бензин, заправленный в бак автомобиля (на основании чека АЗС и отрывного купона к талону);

Дебет 68 «Расчеты по НДС» Кредит 19 – 78 руб. – предъявлен к вычету НДС.

30 июня бухгалтер «Альфы» рассчитал среднюю стоимость 1 литра топлива. Исходя из расчета средняя стоимость 1 литра бензина оказалась равной его покупной стоимости.

На основании путевого листа стоимость ГСМ была списана на расходы в бухучете:

Дебет 26 Кредит 10 субсчет «ГСМ в бензобаках автомобилей» – 432 руб. – списан фактически израсходованный бензин.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

Проводки по учету электронных носителей АЗС

Содержание операцииДебетКредитПриобретение за платуПолучен акт приема-передачи (накладная) на смарт-карты1060Получен счет-фактура (при применении поставщиком НДС)1960Стоимость смарт-карт учтена в сумме расходов текущего периода20, 25, 26, 4410Перечислена оплата поставщику6051НДС принят к возмещению6819Забалансовый учет (и платное, и бесплатное поступления)Приняты на забалансовый учет электронные носители012складВыдана смарт-карта АЗС ответственному сотруднику012работник012складОтветственным сотрудником смарт-карта возвращена организации012склад012работникСписан более не используемый электронный носитель012склад

ОСНО

В зависимости от характера использования транспорта расходы на ГСМ включите в состав:

Читайте также: Почему не закрывается 20 счёт в 1С: Бухгалтерии ред. 3.0?

- материальных расходов (при оказании автотранспортных услуг) (подп. 5 п. 1 ст. 254 НК РФ, письмо УФНС России по г. Москве от 14 ноября 2006 г. № 20-12/100253);

- прочих расходов, связанных с производством и реализацией (при использовании автотранспорта для нужд организации) (подп. 11 и 12 п. 1 ст. 264 НК РФ).

Важно: при расчете налога на прибыль учитывать расходы на топливо в пределах норм не нужно. Дело в том, что расходы на содержание автотранспорта, в том числе на ГСМ, не нормируются (подп. 11 п. 1 ст. 264 НК РФ). А те нормы, которые приведены в Методических рекомендациях (введены в действие распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р), носят рекомендательный характер. То есть при расчете налога на прибыль организация вправе учитывать расходы на ГСМ в полном объеме. При условии, конечно, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 3 июня 2013 г. № 03-03-06/1/20097 и от 30 января 2013 г. № 03-03-06/2/12.

Совет: Для экономического обоснования расходов на ГСМ можете использовать нормы, рекомендованные Минтрансом России. Или же самостоятельно разработайте внутренние нормы, утвердив лимиты приказом руководителя организации.

Но если расходы на бензин превысят и внутриорганизационные нормы, то данный факт надо документально обосновать. В противном случае сверхлимитные расходы на ГСМ экономически оправданными не будут, и потому учесть их при расчете налога на прибыль не получится (п. 1 ст. 252 НК РФ). Такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 5 апреля 2012 г. № А27-8757/2011.

Для расчета налога на прибыль ГСМ принимаются к учету по покупным ценам (п. 2 ст. 254 НК РФ). Если НДС включен в цену и выделен в расчетных документах отдельной строкой, то сумму этого налога следует исключить (п. 1 ст. 170 НК РФ). НДС на основании счета-фактуры можно принять к вычету (п. 1 ст. 172 НК РФ). Порядок применения налогового вычета зависит от того, когда право собственности на ГСМ переходит к организации.

Если право собственности на ГСМ переходит к организации в момент отгрузки талонов, то при наличии счета-фактуры поставщика входной НДС по топливу можно принять к вычету сразу в полной сумме (п. 1 ст. 172 НК РФ).

Совет: сумму НДС со стоимости ГСМ по талонам принимайте к вычету пропорционально количеству фактически полученного топлива. Это позволит организации избежать претензий со стороны налоговой инспекции.

Количество фактически полученного топлива может быть меньше, чем его номинальный объем, указанный в талонах. Такое возможно при несвоевременной выборке топлива на АЗС. Между тем одним из условий применения вычета по НДС является принятие товаров (работ, услуг) к учету (абз. 2 п. 1 ст. 172 НК РФ). Если сумма вычета, определенная по счету-фактуре поставщика, превысит сумму вычета со стоимости фактически полученного топлива, при проверке налоговая инспекция может потребовать восстановления входного НДС по неоприходованным ГСМ.

Если право собственности на ГСМ переходит к организации в момент заправки автомобиля, то при наличии счета-фактуры поставщика НДС к вычету принимайте по мере оприходования топлива, полученного на АЗС (абз. 2 п. 1 ст. 172 НК РФ).

Если затраты на приобретение ГСМ относятся к материальным расходам, списывайте их с учетом метода оценки материалов, который применяет организация (п. 8 ст. 254 НК РФ).

Если затраты на приобретение ГСМ относятся к прочим расходам, списывайте их по фактической стоимости приобретения (без НДС) (подп. 11 п. 1 ст. 264, п. 1 ст. 170 НК РФ).

Ситуация: когда в состав расходов для расчета налога на прибыль можно включить стоимость ГСМ, приобретенных по талонам?

Включите стоимость ГСМ в расходы на дату принятия путевого листа к учету. А если расходы на ГСМ признаются прямыми – по мере реализации услуг, в себестоимость которых они включены.

Даты списания ГСМ в бухгалтерском и налоговом учете совпадают. Это объясняется тем, что основанием для списания ГСМ является правильно оформленный путевой лист. Именно этот документ подтверждает обоснованность списания ГСМ (письмо Минфина России от 1 августа 2005 г. № 03-03-04/1/117, п. 1 ст. 252 НК РФ). После того как путевой лист проведен по учету, стоимость израсходованных по нему ГСМ можно включить в состав расходов, уменьшающих налогооблагаемую прибыль. К путевому листу приложите чеки АЗС.

При использовании талонов к моменту фактического получения ГСМ их стоимость уже оплачена покупателем. Поэтому такой порядок списания топлива распространяется как на организации, которые применяют метод начисления, так и на организации, которые рассчитывают налог на прибыль кассовым методом. Данный вывод позволяют сделать положения пункта 2, подпункта 3 пункта 7 статьи 272, пункта 3 статьи 273 Налогового кодекса РФ.

Однако из этого правила есть одно исключение. Если организация использует метод начисления и расходы на ГСМ признаются прямыми, ГСМ можно учесть только по мере реализации услуг, в себестоимость которых они включены (абз. 6 п. 1, абз. 2 п. 2 ст. 318 НК РФ).

Пример отражения в бухучете и при налогообложении приобретения и списания ГСМ по талонам. Право собственности на топливо переходит к организации в момент заправки топлива в автомобиль

25 июня ООО «Альфа» приобрело талон на 10 литров бензина марки АИ-92 и заплатило за него 170 руб. (в т. ч. НДС – 26 руб.). В этот же день поставщик оформил акт приемки-передачи и счет-фактуру. По условиям договора право собственности на ГСМ переходит к покупателю в момент заправки автомобиля на АЗС.

Налог на прибыль «Альфа» начисляет ежемесячно. Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

25 июня талон был выдан водителю служебного автомобиля. Путевой лист, в котором отражена заправка автомобиля по талону, сдан в бухгалтерию 30 июня. К путевому листу приложен отрывной купон к талону и чек АЗС.

В учете организации сделаны следующие записи.

25 июня:

Дебет 60 субсчет «Авансы выданные» Кредит 51 – 170 руб. – перечислена предоплата за талон;

Дебет 006 субсчет «Талоны на ГСМ» – 170 руб. – оприходован талон на бензин (на основании акта приемки-передачи талонов);

Кредит 006 субсчет «Талоны на ГСМ» – 170 руб. – выдан талон водителю (на основании книги учета движения талонов).

30 июня:

Дебет 10-3 Кредит 60 – 144 руб. – оприходован фактически полученный бензин (на основании чека АЗС, отрывного купона к талону);

Дебет 19 Кредит 60 – 26 руб. – отражен НДС по приобретенному топливу;

Дебет 60 Кредит 60 субсчет «Авансы выданные» – 170 руб. – зачтена предоплата;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 26 руб. – предъявлен к вычету НДС по фактически полученному бензину.

30 июня бухгалтер «Альфы» рассчитал среднюю стоимость 1 литра топлива. Исходя из расчета средняя стоимость 1 литра бензина оказалась равной его покупной стоимости.

На основании путевого листа стоимость ГСМ была списана на расходы в бухучете:

Дебет 26 Кредит 10-3 – 144 руб. (170 руб. – 26 руб.) – списан фактически израсходованный бензин (на основании путевого листа).

Входной НДС по приобретенным ГСМ (26 руб.) принят к вычету во II квартале. При расчете налога на прибыль в июне бухгалтер «Альфы» включил в состав расходов стоимость фактически израсходованного топлива (144 руб.).

Деньги — Талон — Бензин

И. ЧВЫКОВ, АКДИ «Экономика и жизнь»

Многие организации используют в своей деятельности автотранспорт. Об особенностях учета приобретения бензина по талонам и его использования читайте ниже. Организации могут приобретать горюче-смазочные материалы (ГСМ) на автозаправочных станциях за наличный расчет (АЗС) или по талонам. Для приобретения ГСМ по талонам организация заключает договор купли-продажи с продавцом ГСМ, который организует отпуск автомобильного топлива через определенную сеть АЗС. Перечень АЗС, отпускающих ГСМ по талонам данного продавца, приводится в договоре (с указанием их адресов). Оплатив определенное договором количество бензина соответствующей марки, организация получает талоны, по которым водители будут заправлять автомобили на АЗС.

БУХГАЛТЕРСКИЙ УЧЕТ ДВИЖЕНИЯ ТАЛОНОВ

Бухгалтерский учет оплаченных и полученных организацией талонов должен обеспечивать ведение учета по видам ГСМ и местам их нахождения. Учет талонов на ГСМ целесообразно организовать на счете 10 «Материалы»*. В рабочем плане счетов целесообразно предусмотреть к субсчету 3 «Топливо» счета 10 «Материалы» необходимое количество субсчетов второго порядка. Например, 10/3-1 «Талоны на бензин», 10/3-2 «Талоны на бензин, выданные под отчет», 10/3-3 «Бензин в баках автомобилей».

————————

* Такой порядок учета талонов на ГСМ изложен в «Комментарии к новому Плану счетов бухгалтерского учета» под редакцией руководителя Департамента методологии бухгалтерского учета и отчетности Минфина России А.С. Бакаева (М.: «Информационное агентство «ИПБ-БИНФА», 2002).

По каждому субсчету необходимо организовать аналитический учет по видам бензина и по материально-ответственным лицам. Аналогичным образом следует поступить, если кроме бензина приобретаются талоны на дизельное топливо или сжиженный газ. Оплата предусмотренного договором количества бензина отражается по кредиту счета 51 «Расчетный счет» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Полученные талоны приходуются с кредита счета 60 в дебет субсчета 10/3-1 «Талоны на бензин» следующими проводками: Дебет 10/3-1 — Кредит 60 — оприходованы приобретенные талоны на бензин; Дебет 19 — Кредит 60 — отражена сумма НДС, уплаченная продавцу. Для получения, хранения и выдачи талонов водителям приказом руководителя назначается материально-ответственное лицо. Получив талоны, материально-ответственное лицо на основании товаро-сопроводительных документов поставщика составляет приходный ордер по форме N М-4 (утверждена Постановлением Госкомстата России от 30.10.97 N 71а) и сдает приходные документы в бухгалтерию организации. В приходном ордере необходимо указать марку бензина, серию и номера полученных талонов, номинал талонов в литрах и стоимость талона в рублях исходя из стоимости бензина, указанного в договоре и счете на оплату. Пример заполнения приходного ордера по форме N М-4 приведен на с. 27.

ПРИМЕР 1 ООО «Фолд» заключило договор купли-продажи с продавцом ГСМ и оплатило 9480 руб. (в том числе НДС — 1580 руб.) за талоны на бензин А-92 по цене 9 руб. 48 коп. за 1 литр (в том числе НДС — 1 руб. 58 коп.). 5 декабря 2003 г. получены оплаченные талоны номиналом 10 литров каждый в количестве 100 шт. и оформлен приходный ордер N 96. Эти операции отражены следующими бухгалтерскими проводками: Дебет 60 — Кредит 51 — 9480 руб. — перечислена оплата за талоны на ГСМ; Дебет 10/3-1 — Кредит 60 — 7900 руб. — оприходованы талоны на бензин; Дебет 19 — Кредит 60 — 1580 руб. — отражена сумма НДС, уплаченная продавцу. Таким образом, по счету 10/3-1 «Талоны на бензин» оприходованы 100 шт. талонов на бензин А-92 номиналом 10 литров и стоимостью 79 руб. каждый (без НДС). Оплаченный поставщику НДС нельзя списать на расчеты с бюджетом одновременно с оприходованием талонов. Его следует принимать к вычету по мере использования талонов для заправки автомобилей, т.е. одновременно с проводкой по дебету счета 10/3-3 «Бензин в баках автомобилей» и кредиту счета 10/3-2 «Талоны на бензин, выданные под отчет». Талоны выдаются водителям по требованиям-накладным по форме N М-11 либо по лимитно-заборной карте по форме N М-8 (утверждены Постановлением Госкомстата России от 30.10.97 N 71а). Выданные талоны отражаются по кредиту счета 10/3-1 «Талоны на бензин» в корреспонденции со счетом 10/3-2 «Талоны на бензин, выданные под отчет». К счету 10/3-2 организуется также аналитический учет движения талонов по видам бензина и по материально-ответственным лицам (водителям). Выдавая водителям талоны на бензин, в разделе путевого листа «Движение горючего» необходимо указать соответствующее количество бензина*. Правила отражения количества выданного горючего изложены в применяющемся в настоящее время приложении 7 к Инструкции о порядке расчетов за перевозки грузов автомобильным транспортом Минфина СССР N 156, Госбанка СССР N 30, ЦСУ СССР N 354/7 и Минтранса РСФСР N 10/998 от 30.11.83 N 156/354/7. Согласно этим правилам при выдаче талонов на бензин в этом разделе путевого листа записываются серии и номера выданных талонов. Хотя эти правила были предназначены для автохозяйств, эксплуатирующих грузовой транспорт, но, по нашему мнению, их вполне можно применять и для отражения выдачи бензина для служебных легковых автомобилей.

————————

* Подробнее о порядке заполнения путевого листа автомобиля см. статью Е. Капковой «Не заполнишь — не поедешь» в журнале «Новая бухгалтерия», N 4(10) за 2003 г.

На лицевой стороне путевого листа служебного легкового автомобиля также предусмотрен специальный раздел для отражения движения топлива. Для легковых автомобилей применяется бланк путевого листа по форме N 3, который утвержден Постановлением Госкомстата России от 28.11.97 N 78. Получив талоны, водители заправляют автомобили бензином на АЗС, перечисленных в договоре. Приняв от водителя талон с указанным в нем количеством топлива, подлежащего отпуску, оператор АЗС выдает водителю кассовый чек. В соответствии с требованиями к ККМ, используемым для торговли нефтепродуктами и газовым топливом, в чеке должны быть указаны: наименование топлива, его количество, номер топливо-раздаточной колонки, вид оплаты (по талонам). Как было отмечено выше, талоны на бензин выдаются персонально каждому водителю с соответствующей отметкой в путевом листе. Кроме этого необходимо обеспечить учет фактически израсходованного количества бензина каждым автомобилем. Следовательно аналитический учет на каждом субсчете необходимо вести по каждому водителю и закрепленному за ним автомобилю. Для организации аналитического учета можно использовать данные продавца талонов, если представление отчета о фактическом количестве заправленного бензина предусмотрено договором. Кроме того, в отчете весьма желательно отразить серию и номер использованных талонов. Без такой информации сопоставить, какой водитель и в каком количестве заправил автомобиль, будет невозможно, а значит, будет невозможно правильно определить и списать фактически израсходованное количество бензина. Если продавец талонов необходимую информацию не предоставляет, в организации целесообразно разработать собственную специальную форму отчета за выданные водителям талоны. В этом отчете должны быть указаны Ф.И.О. отчитывающегося водителя, количество выданных талонов и их реквизиты, количество фактически заправленного горючего с приложением чеков ККМ. По нашему мнению, в качестве основы для разработки такого отчета можно принять бланк авансового отчета. Разработанную учетную форму необходимо зафиксировать в приказе об учетной политике, оформив ее в виде приложения к приказу. При наличии такого отчета и чеков ККМ, подтверждающих фактическую заправку автомобиля, бензин, учтенный на счете 10/3-2 «Талоны на бензин, выданные под отчет», списывается с кредита этого счета в дебет счета 10/3-3 «Бензин в баках автомобилей».

ПРИМЕР 2 Продолжим пример 1. Полученные ООО «Фолд» 100 шт. талонов на бензин А-92 номиналом 10 литров и стоимостью 79 руб. каждый (без НДС) оприходованы на счете 10/3-1 «Талоны на бензин». В соответствии с заданием водителю автомобиля «Газель-330210-1214» Никифорову П.Д. по требованию-накладной от 8 декабря 2003 г. выданы 5 талонов, о чем сделаны соответствующие записи в путевом листе. В этот же день водитель заправил автомобиль 50 литрами бензина, в подтверждение чего представил отчет с приложением чека ККМ, выданного АЗС. Эти операции отражаются следующими бухгалтерскими проводками: Дебет 10/3-2 — Кредит 10/3-1 — 395 руб. — выданы водителю под отчет талоны на бензин; Дебет 10/3-3 — Кредит 10/3-2 — 395 руб. — на основании отчета отражена фактическая заправка автомобиля; Дебет 68 — Кредит 19 — 79 руб. — принята к вычету сумма НДС, приходящаяся на заправленное количество бензина (395 руб. х 20%).

СПИСАНИЕ БЕНЗИНА НА ЗАТРАТЫ ОРГАНИЗАЦИИ

Списание бензина на расходы, связанные с производством и реализацией, производится с кредита счета 10/3-3 в дебет счетов учета затрат только в фактически израсходованном количестве, которое зависит от фактического пробега автомобиля за определенный период времени. Фактический расход ГСМ определяется исходя из установленных норм потребления топлива (в литрах на 100 км пробега) и фактического пробега автомобиля (в километрах), определяемого по показаниям спидометра, и фиксируется в специальных разделах путевого листа. Путевой лист грузового автомобиля (формы N 4-с или 4-п) является основным первичным документом для расчетов за перевозки грузов, списания ГСМ на расходы по обычным видам деятельности, начисления заработной платы водителю, а также подтверждает производственный характер произведенных расходов. Путевой лист служебного легкового автомобиля (форма N 3) служит основным первичным документом для списания ГСМ на расходы, связанные с управлением организацией. Нормы расхода ГСМ приводятся заводами-изготовителями в технической документации (например, в сервисной книжке) на конкретную марку автомобиля (его модификацию) для условий эксплуатации в городском цикле, по загородным дорогам, в зимнее время и т.д. Помимо этого можно применять и руководящий документ Минтранса России N Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»*.

————————

* О том обязательно ли применять эти нормы, см. статью И. Чвыкова «Нормотворчество — заразная болезнь» в журнале «Новая бухгалтерия» N 4(10) за 2003 г.

В нем содержатся значения базовых норм расхода топлива для автомобилей различных марок и типов, нормы расхода топлива на работу специального оборудования, установленного на автомобилях, поправочные коэффициенты, используемые для учета дорожно-транспортных, климатических и других особенностей эксплуатации. Если фактический расход бензина на конкретный автомобиль превышает нормы Минтранса России и организация хочет избежать возможных споров с налоговыми органами, ей следует оформить документы, подтверждающие экономическую обоснованность такого превышения. Для этого можно порекомендовать провести контрольный замер расхода топлива для конкретных условий эксплуатации (например, в городе). В этом случае приказом руководителя назначается комиссия из технических специалистов, которая проводит контрольный замер и оформляет его результаты актом. Акт будет служить основанием для приказа об утверждении нормы расхода топлива (примерная форма акта приведена на с. 24). В бухгалтерском учете организации израсходованные ГСМ включаются в расходы по обычным видам деятельности в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.01 N 44н, в оценке одним из четырех возможных способов, который должен быть зафиксирован в приказе об учетной политике: по себестоимости единицы запасов, по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО).

УТВЕРЖДАЮ» Директор ООО «Фолд» Васильев (Васильев Ф.С.) «15» сентября 2003 года

АКТ

КОНТРОЛЬНОГО ЗАМЕРА РАСХОДА ТОПЛИВАДЛЯ АВТОМОБИЛЯ «ГАЗЕЛЬ-330210-1214»

Комиссия, назначенная приказом по ООО «Фолд» от 1 сентября 2003 г. N 35-6, в составе: начальника отдела транспортного обеспечения Соколова Л.П., механика Сидорова С.С., инженера Белякова И.Ф., водителя Тимофеева С.В. составила настоящий акт в том, что в период с 3 по 10 сентября 2003 г. проводился контрольный замер расхода топлива (бензин А-92) на автомобиле «Газель-330210-1214», государственный номерной знак Е123КТ 77 RUS. Контрольный замер проводился при выполнении перевозок грузов в городских условиях (город с населением более 3 млн человек). Заправка автомобиля производилась из мерной емкости. В результате контрольного замера получены следующие данные: 1. На начало контрольного замера в баке было 11,5 литра бензина (замер произведен полным сливом топлива). 2. Показание спидометра перед началом замера 3 сентября 2003 г. — 31 254 км. 3. Показание спидометра после окончания замера 10 сентября 2003 г. — 32 010 км. 4. За период с 3 по 10 сентября 2003 г. в бак автомобиля залито 178 литров бензина А-92. 5. На конец контрольного замера 10 сентября 2003 г. в баке осталось 18,6 литра бензина (замер произведен полным сливом топлива). 6. Фактический пробег с 3 по 10 сентября 2003 г. составил 756 км (путевые листы N 3265, 3298, 3314, 3335, 3356, 3371). 7. Расход бензина на пробег 756 км составил 170,9 литра (11,5 л + 178 л — 18,6 л). 8. В результате контрольного замера расход топлива на 100 км пробега составил 22,6 литра (170,9 л : (756 км : 100 км).

Подписи членов комиссии: Руководитель отдела

транспортного обеспечения Соколов (Соколов Л.П. ) Механик Сидоров (Сидоров С.С.) Инженер Беляков (Беляков И.Ф.) Водитель Тимофеев (Тимофеев С.В.)

Наиболее распространенным способом оценки является метод списания по средней себестоимости. Стоимость фактически израсходованных ГСМ списывается в бухгалтерском учете в дебет счетов учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу») с кредита счета 10/3-3 «Бензин в баках автомобилей». Применение конкретного счета учета затрат зависит от направленности использования автомобилей. Например, если грузовой автомобиль перевозил грузы по заказам сторонней организации, то затраты на ГСМ отражаются на счете 20, а если легковой автомобиль использовался для служебных поездок, связанных с управлением организацией, то затраты отражаются на счете 26.

ПРИМЕР 3 Продолжим пример 2. Согласно путевому листу N 3561 за 7 декабря 2003 г. фактический пробег автомобиля «Газель-330210-1214» составил 136 км. Установленная приказом норма расхода бензина А-92 для этого автомобиля составляет 22,6 литра на 100 км. Фактический расход бензина составил 30,7 литра (136 км х 22,6 л : : 100 км) на сумму 242 руб. 53 коп. [(395 руб. : 50 л) х 30,7 л]. Списание фактического расхода бензина отражено бухгалтерской проводкой. Дебет 20 — Кредит 10/3-3 — 242 руб. 53 коп. — списан фактический расход бензина. Как правило, в баках автомобилей всегда имеется количество бензина (или иного топлива), которое представляет собой переходящий остаток на следующий месяц (квартал). Этот остаток нужно и далее учитывать на счете 10/3-3 «Бензин в баках автомобилей» (в аналитическом учете по материально-ответственным лицам (водителям)). Количество бензина в баках автомобилей должно соответствовать данным бухгалтерского учета. Для этого целесообразно периодически проводить фактический замер топлива. По нашему мнению, такой замер целесообразно проводить не реже одного раза в квартал. Израсходованные ГСМ включаются в расходы при исчислении налога на прибыль в соответствии с правилами главы 25 НК РФ. Согласно п. 1 ст. 252 НК РФ расходами организации, принимаемыми для целей налогообложения, признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходы на приобретение ГСМ для автомобилей, которые используются в основной деятельности организации, относятся к материальным расходам организации (подп. 5 п. 1 ст. 254 НК РФ), а для служебных автомобилей, которые используются в управлении организацией, — к прочим расходам, связанным с производством и (или) реализацией (подп. 11 п. 1 ст. 264 НК РФ). Необходимым условием для отнесения расходов на ГСМ на уменьшение налоговой базы по налогу на прибыль является наличие правильно оформленных первичных документов, подтверждающих фактические суммы на приобретение ГСМ и производственные цели эксплуатации автомобиля (оформленные в установленном порядке путевые листы и т.п.).

Типовая межотраслевая форма N М-4 Утверждена Постановлением Госкомстата России от 30.10.97 N 71а

ПРИХОДНЫЙ ОРДЕР N 96

|————| | Коды | |————| Форма по ОКУД |0315003 | |————| Организация ООО «ФОЛД» по ОКПО |41423955 | |————| Структурное подразделение Отдел транспортного обеспечения

Дата составле- нияКод ви- да опе- рацииСкладПоставщикСтраховая компанияКорреспондирующий счетНомер документанаименованиекодсчет, субсчеткод аналитичес- кого учетасопроводи- тельногоплатеж- ного05.12.030303ЗАО «Нефтепро- дукт»10/3-147/25-Т1218Материальные ценностиЕдиница измеренияКоличествоЦена, руб.Сумма без учетаСумма НДС,Всего с учетомНо- мерПоряд- ковыйнаименование, сорт, размер, марканомен- клатур- ный номеркоднаиме- нованиепо доку- ментупри- нятокоп.НДС, руб. коп.руб. коп.НДС, руб. коп.пас- пор- таномер по склад- ской картоте- ке123456789101112Талоны на бензин А-92 номиналом 10 литров серия КТ с N 136101 по N 136200шт.1001007,907900,001580,009480,00Итого100Х7900,001580,009480,00

Нач. отдела транспортного Принял обеспечения Соколов Соколов Л.П. Сдал Экспедитор Елизаров Елизаров О.Б. ————- ——— ———— ———— ——— ————- (должность) (подпись) (расшифровка (должность) (подпись) (расшифровка подписи) подписи)

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог по ставке 6 процентов, расходы на ГСМ не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат (прочих или материальных) документально подтвержденные и оплаченные расходы на приобретение ГСМ (подп. 12, 5 п. 1, п. 2 ст. 346.16 НК РФ). Порядок списания таких расходов при расчете единого налога аналогичен порядку, который применяется при общей системе налогообложения с учетом положений пункта 2 статьи 346.17 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Этот пункт устанавливает обязательное условие для признания расходов при упрощенке – их оплата. Суммы НДС по этим расходам тоже уменьшают налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.