Как известно, налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Именно по его итогам уплачивается сам налог. А все платежи, которые организация перечисляет в бюджет в течение года, называются авансовыми. Налоговый кодекс предусматривает три способа их уплаты, причем выбор того или иного способа не всегда зависит от желания налогоплательщика.

По общему правилу авансовые платежи по налогу на прибыль (разумеется, при ее наличии) перечисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция – внесение в бюджет авансовых платежей по итогам первого квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Подробнее о каждом из этих способов вы узнаете из данной статьи.

- Что такое авансовый платеж

- Обязанность к выплате авансовых платежей

- Право к выплате ежемесячных авансов по налогу на прибыль

- Кто обязан вносить авансы ежеквартально

- …только раз в квартал по итогам отчетного периода

- Рассчитываем сумму поквартальных ежемесячных авансовых платежей

- Приведем пример расчета поквартальных авансовых платежей.

- Авансовые платежи для вновь созданных организаций

- Ежемесячные авансовые платежи по результатам фактической прибыли

- Квартальные доплаты к ежемесячным авансам (способ № 3): базовый алгоритм

- Особенности расчета ежемесячных авансовых платежей

- Итоги

Что такое авансовый платеж

Прежде чем приступить к подробному разбору схем начисления авансовых платежей, определим само это понятие. Авансовым платежом называют предварительную налоговую выплату в предусмотренный НК РФ период. Просрочка авансовой оплаты влечет за собой начисление пени.

Внимание! Следует помнить о том, что несвоевременный взнос налоговых авансов не может служить основанием для серьезных административных санкций, таких, к примеру, как наложение штрафов, поскольку подобная просрочка не относится к нарушениям Закона о налогах и сборах.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке. Для начала разберемся в том, кто обязан вносить налоговые авансы:

Читайте также: Инструкция: заполнение отчета по форме 6-НДФЛ за 2-й квартал 2021 года

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

Право к выплате ежемесячных авансов по налогу на прибыль

Не всегда начисление и оплата авансовых платежей является обязанностью организации. В некоторых случаях, налогоплательщик может на добровольных началах перейти на выплату авансовых платежей, исходя из фактически полученной прибыли. При этом нет никаких законодательно установленных границ на размер доходов или какие-то другие параметры для подобного перехода. Сделать это можно путем своевременно уведомления налоговой инстанции о своем желании и только с началом нового календарного года.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

…только раз в квартал по итогам отчетного периода

Есть определенная категория налогоплательщиков, которые уплачивают только квартальные авансовые платежи по итогам отчетного периода, то есть за первый квартал, полугодие, девять месяцев. При этом внутри квартала ежемесячные авансовые платежи в бюджет не производятся.

Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ. Это:

- бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых (инвестиционных) товариществ в отношении доходов, получаемых ими от участия в простых (инвестиционных) товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Кроме того, уплачивать авансы раз в квартал должны и остальные (не указанные в этом списке) организации, если их доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, за предыдущие четыре квартала не превышали в среднем 10 млн руб. за каждый квартал. То есть в расчет принимается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав (внереализационные доходы не учитываются). При этом показатель выручки не включает суммы НДС и акцизов, предъявленные покупателям.

По мнению Минфина, в соответствии с п. 3 ст. 286 НК РФ при определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (письма от 21.09.2012 № 03-03-06/1/493, от 24.12.2012 № 03-03-06/1/716).

Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2013 года и I квартал 2014 года) превысили в среднем 10 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная со II квартала 2014 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2014 года.

Согласно абз. 5 п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, сумма квартального авансового платежа, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (КАП к доплате), рассчитывается как разница между суммами квартальных авансовых платежей, исчисленных по итогам текущего отчетного периода

(КАП отчетный) и предыдущего отчетного периода (КАП предыдущий):

КАП к доплате = КАП отчетный — КАП предыдущий

Авансовые платежи по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли, а уплату производят в сроки не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода.

Пример 3

ООО «Стрела» за предыдущие четыре квартала получило доходы от реализации, величина которых не превысила в среднем 10 млн руб. за каждый квартал. В связи с этим организация уплачивает квартальные авансовые платежи. Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

Предположим, что облагаемая база по налогу на прибыль в 2013 году составляла:

Читайте также: Региональный налог. Налоги и сборы в Российской Федерации

- за I квартал – 100 000 руб.;

- за полугодие – 120 000 руб.;

- за девять месяцев – убыток;

- за год – 150 000 руб.

В налоговых декларациях будут отражены следующие показатели:

Показатели листа 02 декларацииКод строкиI кварталПолугодиеДевять месяцевГодНалоговая база для исчисления налога120100 000120 000–150 000Сумма исчисленного налога на прибыль18020 00024 000–30 000– в федеральный бюджет1902 0002 400–3 000– в бюджет субъекта РФ20018 00021 600–27 000Сумма начисленных авансовых платежей за отчетный (налоговый) период210–20 000*24 000*–– в федеральный бюджет220–2 0002 400–– в бюджет субъекта РФ230–18 00021 600–Сумма налога на прибыль к доплате– в федеральный бюджет2702 000400–3 000**– в бюджет субъекта РФ27118 0003 600–27 000**Сумма налога на прибыль к уменьшению– в федеральный бюджет280––2 400–– в бюджет субъекта РФ281––21 600–

Суммы начисленных авансовых платежей за соответствующий отчетный (налоговый) период, указываемые по строкам 210 – 230 листа 02 декларации, переносятся из строк 180 – 200 декларации за предыдущий отчетный период.

**

По итогам девяти месяцев у организации образовалась переплата в федеральный бюджет в сумме 2 400 руб., в бюджет субъекта РФ – 21 600 руб., которая может быть зачтена в счет уплаты налога на прибыль за налоговый период (о правилах осуществления такого зачета мы рассказывали ранее). Если налоговый орган на основании заявления организации произведет зачет, налоговые обязательства по сроку уплаты 28.04.2014 будут таковы:

в федеральный бюджет – 600 руб. (3 000 — 2 400);

в бюджет субъекта РФ – 5 400 руб. (27 000 — 21 600).

Итак, НК РФ предусмотрены три возможных способа внесения авансовых платежей налога на прибыль.

Налогоплательщики, перечисленные в п. 3 ст. 286 НК РФ (в том числе организации с доходами от реализации, не превышающими за предыдущие четыре квартала в среднем 10 млн руб. за каждый квартал), уплачивают авансовые платежи по итогам первого квартала, полугодия и девяти месяцев без уплаты ежемесячных авансовых платежей.

Остальные налогоплательщики могут выбрать один из двух способов уплаты авансов в течение налогового периода:

- по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам каждого месяца исходя из фактически полученной прибыли.

К сведению

С 1 января 2014 года театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи (п. 3 ст. 286 НК РФ) и представляют налоговую декларацию только по истечении налогового периода (п. 2 ст. 289 НК РФ)

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет отрицательные значения или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу. Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал. В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.) За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода.

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Читайте также: Верно указываем статус в платежных поручениях в 2021 году

Авансовые платежи для вновь созданных организаций

Согласно п. 5 ст. 287 НК РФ вновь созданные организации вносят авансовые платежи за соответствующий отчетный период, если их выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения указанных ограничений налогоплательщик с месяца, следующего за месяцем, в котором такое превышение имело место, вносит ежемесячные авансовые платежи с учетом требований п. 6 ст. 286 НК РФ.

Как следует из этой нормы, вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации, под которым следует понимать три полных месяца. При этом отсчет кварталов ведется с начала календарного года (абз. 2 п. 4 ст. 6.1 НК РФ).

Поясним эти нормы права на примере, изложенном в Письме УФНС по г. Москве от 28.05.2009 № 16-15/053914 (поменяем только время действия – с 2008 года на 2014 год).

Пример 4

Коммерческая организация создана в апреле 2014 года. До августа 2014 года она не имела доходов, а в августе и сентябре доходы составили соответственно 500 000 руб. и 1 864 000 руб. В каком порядке организация будет вносить ежемесячные авансовые платежи по налогу на прибыль?

У организации, зарегистрированной в апреле 2014 года, обязанность по уплате ежемесячных авансовых платежей может возникнуть только

с IV квартала 2014 года, то есть с 1 октября указанного года. Учитывая, что в сентябре 2014 года (девять месяцев) доходы организации превысили 1 млн руб., в течение следующего отчетного периода (IV квартал) она обязана исчислять и уплачивать ежемесячные авансовые платежи в порядке, предусмотренном в п. 2 ст. 286 и п. 1 ст. 287 НК РФ.

- Форма декларации и Порядок ее заполнения утв. Приказом ФНС России от 22.03.2012 № ММВ-7-3/[email protected]

- Если 28-е число приходится на день, признаваемый выходным и (или) нерабочим праздничным днем, то в соответствии с п. 7 ст. 6.1 НК РФ срок уплаты переносится на ближайший следующий за ним рабочий день.

- Правила зачета (возврата) распространяются и на авансовые платежи (п. 14 ст. 78).

- Заявление целесообразнее подавать вместе с декларацией.

- Изменения внесены Федеральным законом от 23.07.2013 № 215-ФЗ.

- В письме, вероятно, допущена опечатка, в нем сказано: обязанность по уплате ежемесячных авансовых платежей может возникнуть с 1 октября 2008 года, то есть с III квартала 2008 года.

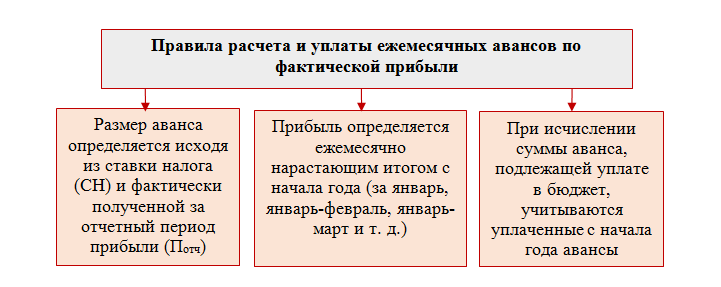

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений.

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию.

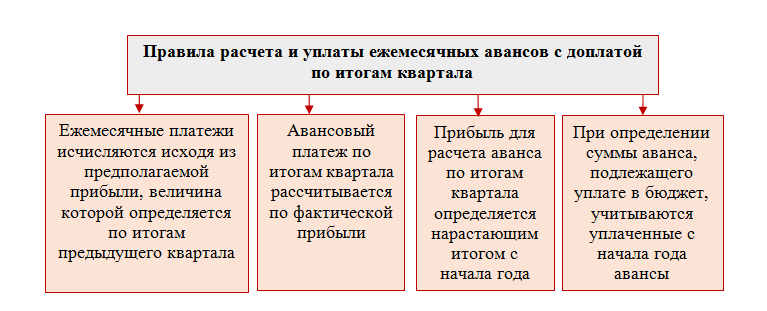

Квартальные доплаты к ежемесячным авансам (способ № 3): базовый алгоритм

Этот способ самый трудоемкий по объему расчетов и количеству оформленных платежных поручений на перечисление авансов. При его использовании требуется уплачивать авансы по прибыли по итогам 1 квартала, полугодия и 9 месяцев. Кроме того, внутри каждого квартала нужно уплачивать ежемесячные авансы.

Базовые правила по данному способу показаны на рисунке:

Ежемесячные авансы по прибыли в 1 квартале 2021 года рассчитываются по данным 4 квартала 2021 года. Если исчисленный авансовый платеж отрицательный или равен нулю, в бюджет по итогам текущего квартала (отчетного периода) ничего перечислять не нужно.

Пример расчета ежемесячных авансовых платежей по налогу на прибыль к уплате во II квартале от К+ В I квартале ООО «Альфа» получило прибыль 3 750 000 руб. и исчислило квартальный авансовый платеж: 750 000 руб. (3 750 000 руб. x 20%). Соответственно, ежемесячный авансовый платеж ООО «Альфа», подлежащий уплате во II квартале, составит 250 000 руб. (750 000 руб. / 3). Посмотреть примеры для II, III и IV кварталов полностью можно в К+. Пробный доступ бесплатен.

Особенности расчета ежемесячных авансовых платежей

Каждый совершенный платеж уменьшает исчисленную годовую сумму налога на прибыль. Чтобы определить размеры каждого платежа, следует руководствоваться следующими правилами:

- первые три месяца платежи вносятся в таком же размере, как начислялись в последнем квартале предыдущего года;

- следующие 3 месяца нужно вносить треть платежа, перечисленного за первый квартал;

- 3 квартал помесячно оплачивается суммой, составляющей треть разности от суммы авансового платежа за первое полугодие и суммой, выплаченной за 1 квартал;

- еще 3 месяца нужно платить треть разницы между авансами за 9 месяцев и за полугодие.

ВАЖНО! Предыдущие кварталы считаются таковыми, если они последовательно отсчитываются от текущего по 4 назад (п. 3 ст. 286 НК РФ). Именно 4 предыдущих квартала берутся в расчет при определении сумм ежемесячных авансовых платежей. При этом не имеет значение, как они располагаются в отчетном году.

Как показывают вышеперечисленные сведения, вычислять и оплачивать налоговые авансы нужно строго определенным образом. При этом, прежде чем, выбрать с какой частотой производить выплаты – поквартально или ежемесячно, нужно проанализировать деятельность компании по части расходов и прибыли. В зависимости от результата, учитывая все возможные ограничения, можно выбирать один из двух предложенных законом вариантов.

Итоги

Правила определения величины ежемесячно уплачиваемых авансов по прибыли установлены НК РФ и описаны применительно к каждому из кварталов. Определяет эту величину на каждый последующий квартал сумма фактически исчисленного налога, приходящаяся на предшествующий ему квартал. Ежемесячный аванс берется от этой суммы как 1/3. Получение по итогам квартала убытка избавляет от авансовых платежей в следующем за ним квартале.

См. также статью «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать».

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 22.04.2020 № 121-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.