В бухгалтерском учете авансовые платежи, исчисленные как из балансовой, так и из кадастровой стоимости, отражаются проводками:

Дебет 26 (44) Кредит 68

– начислен авансовый платеж по налогу на имущество, если региональным законом установлены отчетные периоды.

Для расчета налога на прибыль авансовые платежи учитываются в расходах на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, письмо Минфина от 21 сентября 2015 г. № 03-03-06/53920).

В декларации по налогу на прибыль авансовые платежи отражаются по строке 041 Приложения № 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном периоде (п. 7.1 Порядка заполнения декларации).

Читайте также: Инструкция: заполняем карточку складского учета

- Законодательные аспекты налога на имущество

- Как рассчитать налоговую базу по средней (среднегодовой) стоимости

- Кто будет производить и сдавать расчет

- Кто платит налог на имущество юридических лиц в 2021 году

- Кому можно не беспокоиться насчет имущественного налога

- Правила расчета имущественного налога

- Сдача расчетов авансовых платежей

- Правильное оформление расчетов

- Расчет налога по кадастровой стоимости

- Не пропускайте сроков сдачи

- Сроки, установленные в отношении авансов по имуществу

- Пример расчета авансовых платежей

Законодательные аспекты налога на имущество

Анализируемый налог относятся к компетенции главы 30 Налогового Кодекса Российской Федерации. Имущественные активы входят в налоговую базу согласно условиям, задекларированным в ст. 374 НК РФ. П. 4. этой статьи оглашает перечень объектов, по которым платить данный налог не нужно. Ст. 381 НК РФ рассматривает определенные виды деятельности, которые не предусматривают взимание с предпринимателя этого налога.

В целом, российские организации, а также иностранные, имеющие представительство в РФ, обязаны платить налог на имущество, находящееся на их балансе, движимое, оприходованное ранее 2013 года, и/либо недвижимое. Некоторые категории организаций являются льготниками.

Данный налог является региональным, это значит, что субъекты Российской Федерации могут самостоятельно снижать установленную Правительством налоговую ставку в 2,2%.

СПРАВКА! Если предприниматель хочет узнать налоговую ставку своего региона, он может обратиться к официальному сайту ФНС, где содержится справочная информация о различных ставках и льготах, в том числе и по налогу на имущество.

Как рассчитать налоговую базу по средней (среднегодовой) стоимости

Понятие средней стоимости применимо только в отношении имущества, имеющегося в отчетном периоде (п. 4 ст. 376 НК РФ). Для расчета за год она называется среднегодовой (средней за год). Но принципы определения средней и средней за год стоимости одинаковы. Делается такой расчет по всем налогооблагаемым объектам в целом без выделения из их перечня конкретных единиц. До его выполнения из общего списка имущества исключают то, которое:

- не считается объектом для обложения налогом (п. 4 ст. 374 НК РФ);

- освобождено от налога (ст. 381 НК РФ);

- облагается от иной базы (ст. 378.2 НК РФ);

- относится к капвложениям в некоторые объекты, осущественным в период с 01.01.2010 по 31.12.2024 (п. 6 ст. 376 НК РФ).

С 01.01.2019 налогом не облагается движимое имущество. Но информацию о нем нужно отображать в годовой декларации.

Вычисляют среднюю (среднюю за год) стоимость облагаемого налогом имущества с использованием сведений о его остаточной стоимости, определяемой на первые числа каждого из месяцев расчетного периода и на первое число месяца, наступающего вслед за этим периодом. То есть в расчете будет задействовано то количество показателей этой стоимости, которое на 1 превышает число месяцев расчетного периода. И на это количество показателей нужно будет поделить сумму всех значений остаточной стоимости, участвующих в вычислении, чтобы получить величину средней (средней за год) стоимости за расчетный период.

Например, для расчета за 1-й квартал потребуется 4 значения остаточной стоимости (обозначим их буквами):

- на 01 января — a;

- на 01 февраля — b;

- на 01 марта — c;

- на 01 апреля — d.

Тогда средняя стоимость за 1-й квартал определится по формуле:

Сср = (a b c d) / 4.

Причем даже в том случае, если имущество на какую-то (какие-то) из дат отсутствует или его остаточная стоимость имеет нулевое значение, этот показатель все равно участвует в расчете. То есть в сумму стоимости входит и нулевая ее величина, а в числе, соответствующем количеству показателей за период, учитывается и эта единица с нулевым значением стоимости.

Кто будет производить и сдавать расчет

Согласно законодательству РФ, плательщиками имущественного налога являются те организации, в отношении которых соблюдены три условия:

- владение на правах собственности, временно, по доверенности или по совместительству недвижимостью и/или движимым имуществом, внесенном на баланс до 2013 года, не входящим в состав 1 и 2 группы амортизации;

- бухгалтерский учет данных имущественных активов ведется по счетам 01 «Основные средства» или 03 «доходные вложения в материальные ценности»;

- все эти активы предусмотрены соответствующей статьей НК (ст. 374) и не входят в перечень исключений.

ВНИМАНИЕ! Конкретным лицом в организации, ответственным за расчет и своевременную уплату имущественного налога, является учредитель доверительного управления (ст. 378 НК РФ).

Кто платит налог на имущество юридических лиц в 2021 году

Перечислять деньги в бюджет в счет имущественного налога должны юридические лица, имеющие у себя налогооблагаемую недвижимость.

Сюда входит:

Читайте также: Как подготовить отчет по форме 1-Т об условиях труда

- недвижимое имущество (включая имущество, которое передано в пользование на время, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению);

- недвижимое имущество, которое находится в пределах Российской Федерации и принадлежит компаниям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению.

К объектам налогообложения не относятся:

- земельные участки и другие объекты природопользования;

- движимое имущество компаний (с 2021 года);

- памятниками истории и культуры;

- ядерные установки;

- ледоколы;

- космические объекты;

- суда;

- воздушные суда и так далее.

Кому можно не беспокоиться насчет имущественного налога

Некоторые субъекты предпринимательства законодательно освобождены от обязанности вносить имущественный налог. К ним относятся следующие группы бизнесменов.

- Организации, на чьих балансовых счетах отсутствуют основные средства, могущие быть признанными объектами имущественного налога.

- Имущество организации связано с нефтедобычей на месторождениях, находящихся в море.

- Имущество индивидуальных предпринимателей и физических лиц.

Правила расчета имущественного налога

Налоговой базой является балансовая стоимость имущества, подлежащего учету по налогообложению. Во внимание принимается среднегодовое значение остаточной стоимости, которое сначала нужно вычислить согласно закрепленной в нормативных актах организации процедуре.

Чтоб узнать остаточную стоимость, нужно из первоначальной балансовой оценки вычесть величину амортизации.

СТ.ост. = СТ.перв. – Аначисл.

где:

- СТ.ост. – суммарная остаточная стоимость имущественных активов, подлежащих налогообложению;

- СТ.перв. – первоначальная балансовая стоимость активов;

- Аначисл. – начисленная амортизация.

А для вычисления среднегодовой стоимости нужно знать остаток на 1 число месяца, а также финальную стоимость на конец года. Для этого применяется следующий принцип:

СТ.ср.-год. = (СТ.нач.1 + СТ.нач.2 + … + СТ.нач.12 + СТ.фин.) / 13

где:

- СТ.нач.1-12 – остаточная стоимость имущества на 1 число каждого месяца;

- СТ.фин. – остаточная стоимость на 31 число последнего месяца года.

Затем налоговую базу нужно умножить на принятую в регионе налоговую ставку и на 100%.

Сдача расчетов авансовых платежей

Подача ежеквартальных деклараций по авансовым платежам имущественного налога является обязанностью всех его плательщиков (ст. 386 НК РФ). При этом не имеет значения, какая стоимость у декларируемого имущества, она может быть даже нулевой – подавать расчеты все равно нужно (письмо ФНС РФ от 08 февраля 2010 года № 3-3-05/128).

Если объект налогообложения учитывается не по остаточной, а по кадастровой стоимости, расчеты авансовых платежей по налогу за него сдаются на общих основаниях.

Сдавать расчеты нужно в налоговый орган по месту регистрации, а если объект учитывается по кадастровой стоимости – то в налоговую по месту нахождения таких объектов.

Правильное оформление расчетов

ФНС РФ разработало специальную форму для сдачи расчетов квартальных платежей по имущественному налогу (утверждена Приказом ФНС от 24.11.2011 г. № ММВ-7-11/895). Согласно этому приказу, это можно делать и в электронном виде, а для организаций с большой численностью персонала это требование обязательно.

ОБРАТИТЕ ВНИМАНИЕ! Если в организации числится более 100 человек персонала за отчетный год, сдавать расчеты в бумажной форме нельзя, такие документы не будут считаться сданными, и организация будет оштрафована (п. 3 ст. 80 НК РФ).

Заполнение формы предусматривает внесение следующих данных.

На титульном листе должны значиться:

- реквизиты фирмы;

- код корректировки (первичный это или уточненный документ);

- код отчетного периода и год;

- код отделения налоговой (ищите на сайте ФНС);

- полное название фирмы;

- код ОКВЭД;

- контактный телефон;

- количество страниц в расчете;

- число листов приложений (если они есть);

- дата предоставления;

- подпись ответственного лица.

Раздел 1 – обоснование суммы, вносимой в бюджет в качестве авансового платежа по имущественному налогу. Раздел 2 – расчет имущественного налога по объектам, отражаемым по балансовой стоимости (отдельно по каждой категории активов). Раздел 3 – расчет имущественного налога по объектам, отражаемым по кадастровой стоимости.

Расчет налога по кадастровой стоимости

Норма расчета имущественного налога по кадастровой стоимости введена ст. 375 НК РФ. Региональные власти ежегодно пересматривают и утверждают список объектов недвижимого имущества, подлежащих налогообложению в соответствии с новыми нормами. Организации на УСН, ЕНВД или ЕСХН, имеющие на балансе недвижимость, включенную в такой перечень, обязаны уплачивать имущественный налог наравне с юридическими лицами на ОСН. Регионы вправе устанавливать свои ставки налога, но они не должны превышать максимальные ставки, установленные ст. 380 НК РФ.

Расчет авансового платежа по кадастровому имуществу производится следующим образом:

Авансовый платеж по налогу = Кадастровая стоимость имущества на 1 января отчетного года × Ставка налога / 4

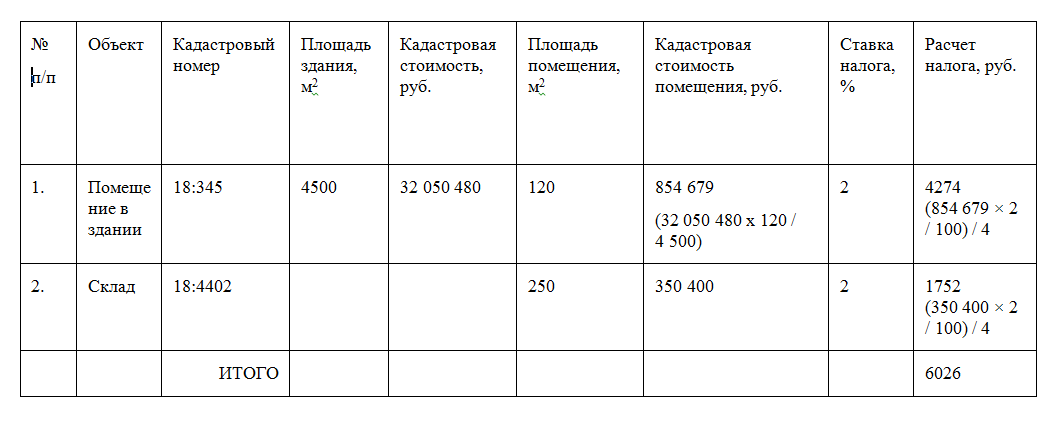

Приведем пример справки-расчета налога на имущество по кадастровой стоимости за 3-й квартал 2021 года:

Если известна кадастровая цена всего здания, то стоимость помещения вычисляется соразмерно занимаемой площади. Пример расчета показан в 1-й строке таблицы. Во 2-й строке кадастровая стоимость указана непосредственно для склада.

Кадастровую стоимость объекта нужно ежегодно подтверждать в государственном кадастре недвижимости (ст. 7 закона от 24.07.2007 № 221-ФЗ).

Не пропускайте сроков сдачи

Отчетный период по данному налогу составляет квартал.

- Для объектов с отраженной балансовой стоимостью время идет «по нарастающей» – за 1 квартал, за полугодие, за 9 месяцев.

- Для имущества с кадастровой стоимостью расчеты производятся поквартально.

Сдать расчеты и внести аванс необходимо не позже 30 дней первого месяца следующего квартала. В случае совпадения с праздничным или выходным днем разрешается сдать расчет в ближайший рабочий день.

Опоздание по срокам чревато штрафом: 200 руб. за каждый отчет, не предоставленный вовремя, а если нарушены сроки по требованию налоговой, организация может быть оштрафована на 300-500 руб.

ВАЖНО! Расчет авансового платежа – это не налоговая декларация, поэтому ответственность за несвоевременную подачу происходит не по 119 статье НК РФ, а по п. 1 ст. 126 НК РФ и ч. 1 ст. 15.6 КоАП РФ. Декларация по имущественному налогу сдается только по итогам года.

В конце отчетного года нужно рассчитать годовой платеж и вычесть из него сумму, уже уплаченную в качестве авансовых платежей. Именно это число и будет фигурировать в годовой налоговой декларации.

Сроки, установленные в отношении авансов по имуществу

Срок уплаты авансов по субъектам РФ будет различаться (п. 1 ст. 383 НК РФ). Уточнить сроки для каждого региона можно на сайте ФНС.

При этом отчетными следует считать определяемые поквартально отрезки года, равные в привязке к виду налоговой базы (п. 2 ст. 379 НК РФ):

- кварталу, полугодию, 9 месяцам, если базу определяют по средней (среднегодовой) стоимости;

- кварталу, если база зависит от кадастровой оценки.

Именно на них нужно ориентироваться при определении срока уплаты авансов.

Пример расчета авансовых платежей

На балансе ООО «Металл-сервис» имеется оборудование, остаточная стоимость которого на 1 января 2021 года равна 90 000 руб. Каждый месяц оборудование амортизируется на 3 000 руб. Налоговая ставка является максимальной. Рассчитаем авансовый платеж за 1 квартал.

В конце января 2021 остаточная стоимость оборудования составит 90 000 – 3 000 = 87 000 руб., в конце февраля 2021 года – 87 000 – 3000 = 84 000 руб., а в начале марта – 84 000 – 3000 = 81 000 руб. Найдем среденеквартальную стоимость актива, которая и будет налоговой базой: (90 000 + 87 000 + 84 000 + 81 000) / 4 = 85 500 руб.

Умножаем полученную налоговую базу на ставку 2,2 и находим процент: 85 500 х 2,2/100 = 1881 руб. Эта сумма составит авансовый платеж по оборудованию ООО «Металл-сервис» за 1 квартал.