Перевыставление счетов – процедура, которая часто инициируется в рамках отношений между ФЛ и ЮЛ. Актуально мероприятие тогда, когда услуги поставляются одной фирмой, а оплачивает их другое лицо. То есть в сделке участвуют лица-посредники. Именно при наличии этих обстоятельств и применяется такой инструмент, как перевыставление счетов-фактур.

Вопрос: Российская организация — посредник работает с российской организацией — принципалом по агентскому договору от своего имени. При покупке услуг для принципала у иностранной организации, не состоящей на учете в налоговых органах РФ, посредник выполняет функции налогового агента. Счет-фактуру в качестве налогового агента посредник выписал и зарегистрировал с кодом вида операций 06, а перевыставление счета-фактуры принципалу — с кодом 01. Налоговый орган потребовал разъяснения после сдачи налоговой декларации по НДС. Правильно ли посредник применил код вида операций 06 при исполнении функций налогового агента по услугам, приобретенным у иностранной организации, не состоящей на учете в налоговых органах РФ? Посмотреть ответ

- Как происходит перевыставление счетов

- Итоги

- Особенности перевыставления счетов-фактур

- Что означает инвойс при агентском договоре?

- Законодательное обоснование

- Продажа продукции агентом

- Счет-фактура по агентскому договору на приобретение посредником ТМЦ от своего имени

- Счет-фактура агента по агентскому договору: пример заполнения

- Особенности переоформления счетов-фактур при покупке продукции

- Особенности оформления счета-фактуры

- Список товаров и услуг в Счете-фактуре

- Счета-фактуры: новшества 2021 года

Как происходит перевыставление счетов

В законе нет четких указаний, касающихся последовательности перевыставления счетов. Не оговорены и нюансы принятия к вычету НДС. Но нужно обязательно ориентироваться на положения законов, косвенно касающихся правил перевыставления, на судебную практику. Это позволит уменьшить риск появления претензий от уполномоченных органов.

Вопрос: Должен ли комиссионер (агент), применяющий УСН, перевыставлять комитенту (принципалу) счета-фактуры, полученные от продавцов, в случае приобретения товаров (работ, услуг) по заданию комитента (принципала) от своего имени (п. 1 ст. 168 НК РФ, п. 1 Правил заполнения счета-фактуры, пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137)? Посмотреть ответ

Есть общие нормы, касающиеся перевыставления счетов. В частности, нужно обязательно подтвердить траты, понесенные посредником за счет заказчика. Для этого используются документы. Соответствующее правило оговорено в пунктах 1-2 статьи 1008 ГК РФ.

Читайте также: Оформление командировки во время очередного отпуска

Главные правила реализации продукции через посредника:

- Если в продаже товара участвует посредник, данные о нем прописываются в счете на оплату. Счет оформляется в нескольких экземплярах.

- Копия счета выдается заказчику.

- Заказчик должен составить счет-фактуру, который нужен посреднику.

В каких случаях возможно перевыставление счетов-фактур?

При оформлении счета-фактуры (СФ) в первой строке документа прописываются его номер и дата заполнения. Нужно зафиксировать дату подачи счета агенту. Принципалу необходимо внести отметку на основании счета-фактуры в книге покупок.

В рамках рассматриваемых сделок доходом будет считаться агентское вознаграждение. То есть именно с него будет уплачиваться НДС. Соответствующие положения содержатся в статьях 41, 153 НК РФ.

Вопрос: Можно ли привлечь агента к ответственности по ст. 120 НК РФ в случае, если он приобрел для принципала товар от своего имени, но не перевыставил счет-фактуру в его адрес? Посмотреть ответ

Итоги

Чтобы не ошибиться с проводками по агентскому договору, необходимо изучить его условия — на основании каких документов отражать операции в учете, по каким алгоритмам рассчитывать агентское вознаграждение и пр.

Основной счет для отражения операций — 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами 51 (по платежам), 68/2 (по учету НДС), 44 (по принятию на учет приобретенных товаров) и т. д.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Особенности перевыставления счетов-фактур

Счет-фактура – это и подтверждение приемки продукции, и основание для вычета по выплате НДС. Соответствующее положение оговорено статьей 169 НК РФ. Нужно учитывать особенности процедуры, в которой присутствует агентское соглашение. В этом случае между продавцом и потребителем образуется дополнительное звено – агент. Он работает в интересах потребителя (статья 1005 ГК РФ).

Начальные СФ выставляются в адрес агента. Для использования принципалом вычета нужно перевыставить ему СФ. То есть агенту нужно выставить принципалу СФ при передаче полномочий на продукцию.

СФ составляется по определенной форме. Все нюансы ее составления оговорены в Правительственном Постановлении №1137 от 26 декабря 2011 года. Перевыставление бумаги выполняется агентом, который действует от собственного имени.

Считается, что агент напрямую участвует в переоформлении при наличии этих условий:

- Исполнение поручения по соглашению.

- Работа от собственного имени.

Перевыставление должно осуществляться на базе закона.

Что означает инвойс при агентском договоре?

Если позволяют средства коммуникации и совмещаются возможности сторон договора, то между ними осуществляется обмен бухгалтерской документацией в электронной форме. Порядок организации передачи платежных бумаг в электронном виде указано в п. 1 ст. 169 НК РФ. Обмен документацией производится через телекоммуникационные каналы.

Важно! По договору комиссии порядок ведения электронного обмена счетами выполняется в определенном порядке.

Комиссионером (продавцом) осуществляются следующие функции для организации электронного документооборота:

Читайте также: Основные нюансы бухучета и налогообложения в строительстве

- Формирование платежных бумаг.

- Присвоение усиленной цифровой подписи.

- Направление через оператора электронного счета в адрес покупателя.

- Ожидание подтверждения о получении документа.

Предлагаем ознакомиться: Как вернуть шубу в магазин, если она куплена в рассрочку?

Договор комиссии предусматривает необходимость хранения у комиссионера платежных бумаг в твердом и электронном виде. Об особенностях регистрации и хранения счетов-фактур читайте здесь.

Законодательное обоснование

Перевыставление СФ – процедура, которая регламентируется этими нормативными актами:

- Статья 169 НК РФ. В ней указано, что счета-фактуры могут выставляться агентами, продающими товары/услуги от собственного имени.

- Статьи 171, 172, 169 НК РФ. В этих статьях указаны условия вычета НДС. В частности, это следующие обстоятельства: принятие продукции на учет, использование в работе, облагаемой НДС, или использование под перепродажу, получение от поставщика счета-фактуры.

- Статья 1011 ГК РФ. СФ сначала заполняется на агента.

При заполнении нужно учитывать положения Правительственного Постановления №1137 от 26 декабря 2011 года.

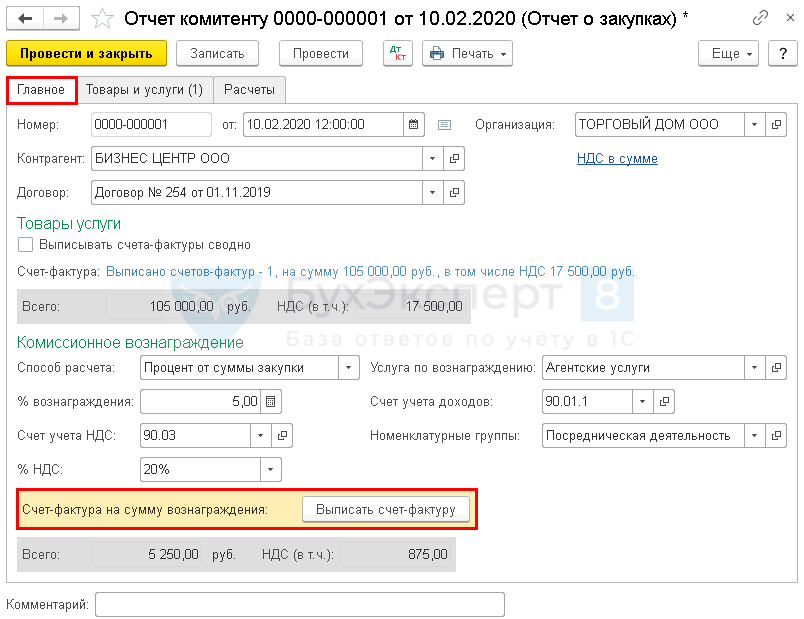

Продажа продукции агентом

Агент может от собственного имени реализовывать продукцию принципала при наличии поручения последнего. В этом случае нужно проделать следующие действия:

- Заполнение двух СФ.

- Одна бумага направляется приобретателю.

- Вторая бумага регистрируется в журнале учета СФ.

- Регистрировать документ в книге продаж не требуется.

- Значения СФ направляются принципалу.

Принципал при получении значений от агента осуществляет эти действия:

- Выставление на имя агента СФ.

- Регистрация счета в книге продаж.

Все эти сведения нужно зафиксировать в части 2 журнала СФ.

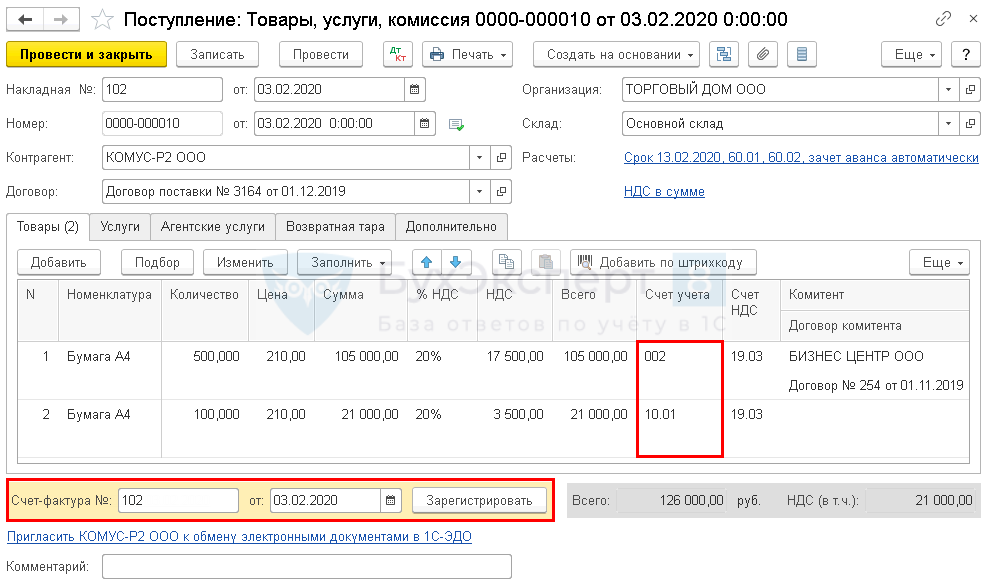

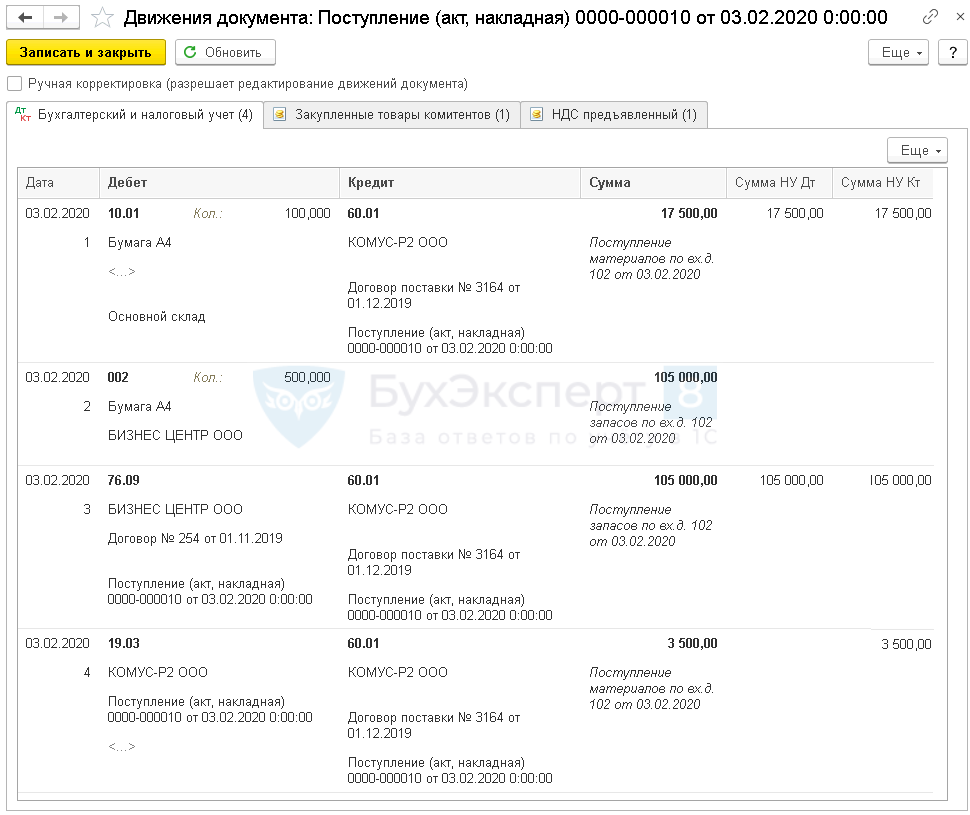

Счет-фактура по агентскому договору на приобретение посредником ТМЦ от своего имени

В случае, когда принципал поручает агенту поиски подходящего поставщика и покупку у него ТМЦ от имени посредника, полученные последним от продавца счета-фактуры оформляются на имя агента, который указывается в них покупателем. Эти СФ регистрируются агентом в журнале учета счетов-фактур, их заверенные копии передаются заказчику.

Поскольку приобретенные активы агенту не принадлежат, он обязан перевыставить счет-фактуру, означив в нем имя фактического покупателя, и передать его принципалу. В переоформленный СФ переносятся все суммовые и количественные показатели из документа, поступившего от продавца, и корректируются лишь строки:

— № 1, где сохраняется дата СФ выставленного на имя агента, но номер документа проставляется по хронологии учета посредника;

— № 3, где компания-посредник указывается как грузополучатель;

— № 5, куда вносятся реквизиты платежных поручений на перечисление денег от заказчика агенту и от агента продавцу;

— № 6, 6а и 6б, в которых указываются наименование и реквизиты компании-покупателя, т. е. заказчика.

Счет-фактура агента по агентскому договору: пример заполнения

10.07.2019 ООО «Альфа» (посредник), действуя от своего имени, приобрело партию кофе для заказчика ООО «Дора» на сумму 600 000 руб. (в т. ч. НДС 100 000 руб.) у поставщика ООО «Бэлла».

Согласно условиям агентского договора 600 000 руб. ООО «Дора» перечислило платежным поручением № 1265 от 05.07.2019 посреднику ООО «Альфа», он в свою очередь перечислил деньги платежным поручением № 6589 от 08.07.2019 в адрес продавца ООО «Бэлла».

Поставщик выставил ООО «Альфа» счет-фактуру № 124 от 10.07.2019. Агент переоформил СФ на покупку товаров для ООО «Дора», заполнив его так:

Особенности переоформления счетов-фактур при покупке продукции

Если продукция покупается для принципала, порядок создания счетов-фактур будет другим:

- СФ на имя агента выставляется поставщиком.

- Документ регистрируется в книге продаж.

- Агент заносит счет во вторую часть журнала учета СФ.

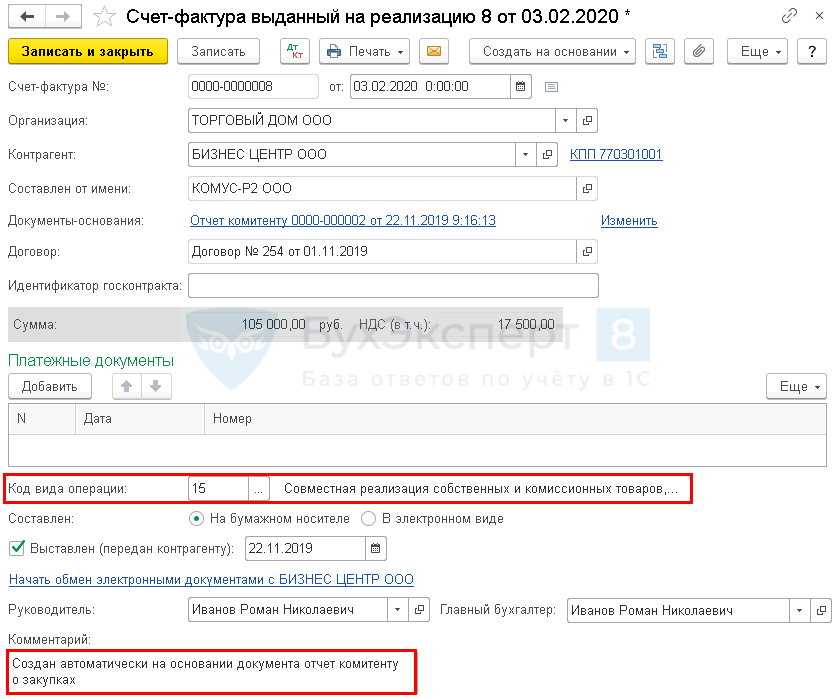

- Агент от собственного имени заполняет СФ с такими же значениями в адрес принципала. В строке «продавец» фиксируется действительный поставщик.

- Агент заносит СФ в часть 1 учетного журнала.

Последний шаг – регистрация принципалом СФ, ранее выданной агентом. Для регистрации используется книга покупок.

Читайте также: Путевой лист грузового автомобиля индивидуального предпринимателя

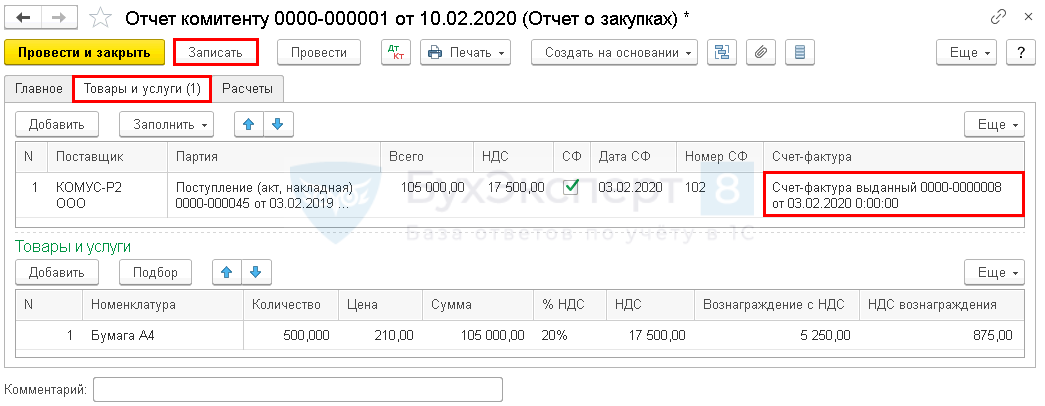

Если агент совершает покупки (приобретает товары, оплачивает работу или услуги) сразу для нескольких принципалов и получил общий счет-фактуру на совершенную им покупку, то при перевыставлении его нужно «рассортировать». Каждый конкретный принципал должен получить не единый перечень, а счет-фактуру, касающуюся только его заказа. Об этом требовании говорится в письме ФНС № ГД-4-3/[email protected] от 18 апреля 2014 года.

Если агент получил от продавцов для одного и того же принципала несколько счетов-фактур одной и той же датой, ему разрешено при перевыставлении объединить их в общий. При этом все данные нужно привести через знак «;». Это разрешается в пп. «в» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства № 1137 от 26 декабря 2011 года.

Особенности оформления счета-фактуры

Рассмотрим схему заполнения СФ посредниками (ими могут быть, к примеру, застройщики, экспедиторы):

- Строка 1 – дата создания СФ агентом.

- Стр. 1а – номер исправления, занесенного в СФ.

- Стр. 2 – название фирмы-продавца.

- Стр. 2а – адрес продавца, содержащийся в ЕГРЮЛ, адрес экспедитора.

- Стр. 2б – ИНН и КПП продавца.

- Стр. 3 – название грузоотправителя (должно соответствовать информации, зафиксированной в учредительной документации).

- Стр. 4 – название получателя груза (если СФ составляется на услуги, в строках проставляется прочерк).

- Стр. 5 – реквизиты платежных бумаг о перечислении денег агентом продавцу.

- Стр. 6 – название покупателя.

- Стр. 6а – адрес покупателя, зафиксированный в ЕГРЮЛ.

- Стр. 6б – ИНН и КПП приобретателей.

- Стр. 7 – название валюты, которая фигурирует в сделке.

- Стр. 8 – эту строку нужно заполнять только при выставлении СФ при работе над государственным контрактом.

- Графа 1 – название товаров.

- Гр. 1а – код вида продукции.

- Гр. 2– единица измерения (если ее нет, проставляется прочерк).

- Гр. 3 – объем продукции.

- Гр. 4 – цена продукции.

- Гр. 5 – стоимость всей продукции.

- Гр. 6 – суммы акциза, если это подакцизная продукция.

- Гр. 7 – ставка по налогам.

- Гр. 8 – НДС.

- Гр. 9 – цена всей продукции.

- Гр. 10 – государство, в котором изготовлена продукция (нужно указать код и краткое название).

- Гр. 11 – эта графа заполняется тогда, когда государство происхождения продукции – не Россия.

К СВЕДЕНИЮ! Агент является элементом между принципалом и торговцем. Он обязан перевыставлять СФ. Агент, торгующий от собственного лица, фиксирует себя в роли продавца в СФ. На основании счета покупатель имеет право заявить НДС-вычет. Если агент покупает продукцию по велению принципала, при перевыставлении нужно прописать в строках 2, 2а и 2б сведения о поставщике.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Счета-фактуры: новшества 2021 года

В этом году в ведении счетов-фактур появились некоторые отличия, на которые нужно обратить внимание, особенно плательщикам НДС.

Главное новшество – новый бланк, который был утвержден Постановлением Правительства РФ № 981 от 19 августа 2021 года. В нем есть несколько моментов, которые теперь выглядят по-другому, а именно:

- новая графа в шапке бланка, заполнять которую нужно, только если такие данные есть («Идентификатор государственного контракта, договора (соглашения)»);

- новый столбец «Код вида товара» в табличке, в него вносится информация только при отправке товара в страны, входящие в Евразийский Экономический союз;

- графа о таможенной декларации немного изменила название – перед словом «номер добавлено уточнение «регистрационный»;

- поле для подписи дополнено – теперь там имеет право оставить автограф не только сам ИП, но и «иное лицо», естественно, при наличии оформленной доверенности.

Еще одно важное новшество – позволение от налоговых служб хранить вторые экземпляры счетов-фактур в электронной форме (подтверждено Письмом ФНС № СД-4-3/[email protected]России от 06 сентября 2017 года). Это удобно, причем разрешение действительно даже в том случае, если покупательский экземпляр был в бумажном варианте.