УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?» А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С:

Получить бесплатную консультацию

Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира. Россия – не исключение. ЕСХН, то есть единый сельскохозяйственный налог – один из элементов такой политики. Применять этот льготный режим вправе сельхозпроизводители и рыболовецкие производства.

Значительный сектор перерабатывающей промышленности, который может напрямую (за счет объема и цен закупок) стимулировать эффективность сельхозпроизводителей, не имеет права применять ЕСХН. Да и на самих сельхозпроизводителей распространяется жесткое ограничение – не менее 70% от их общего дохода должен составлять доход от реализации произведенной ими сельскохозяйственной продукции. В такой ситуации многие предприниматели, работающие в сельском хозяйстве, выбирают схожий льготный режим — УСН Доходы минус расходы, не накладывающий таких ограничений.

С 2021 года к перечню тех, кто имеет право применять ЕСХН, добавлены организации и ИП, которые оказывают услуги сельхозпроизводителям, причем, услуги должны быть оказаны именно в области растениеводства и животноводства. Это может быть подготовка полей, уборка урожая, выпас скота и прочее. Полный список таких услуг содержится в ФЗ-№216 от 23.06.2016.

Читайте также: ФД в кассовом чеке: что это такое и что обозначает, расшифровка аббревиатуры

Если вы посчитали упрощенную систему выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН в нашем сервисе абсолютно бесплатно:

Создать заявление на УСН бесплатно

- В чем выгода применения ЕСХН

- Раздел 2

- Кто может быть плательщиком ЕСХН

- Правила оформления отчета по ЕСХН

- Ограничения для ЕСХН

- Элементы системы налогообложения ЕСХН

- Инструкция по заполнению декларации

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 2.1

- Раздел 3

- Как перейти на ЕСХН

- Подводим итоги

- Утрата права или отказ от применения ЕСХН

- Раздел 3

- Отчетность, учет и уплата налога на ЕСХН

- Бланк декларации по единому сельскохозяйственному налогу изменился

- С какими проблемами может столкнуться плательщик ЕСХН?

- Способы подачи отчета по ЕСХН

- Совмещение ЕСХН с другими налоговыми режимами

В чем выгода применения ЕСХН

Сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы:

Элемент системы налогообложения ЕСХН ОСНО УСН Доходы УСН Доходы минус расходы Налоговая база Денежное выражение доходов, уменьшенных на величину расходов Денежное выражение прибыли, то есть разницы между доходами и расходами Денежное выражение доходов Денежное выражение доходов, уменьшенных на величину расходов Налоговая ставка 6% 20% (в общем случае) 6% От 5% до 15% (в зависимости от размера дифференцированной ставки, принятой в регионе)

Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате.

Сопоставить ЕСХН по налоговой нагрузке можно было только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Однако с 2019 года плательщики сельхозналога, так же, как и те, кто работает на ОСНО, стали платить НДС. От уплаты этого налога можно освободиться, если доход сельхозпроизводителя в 2021 году не превысил 70 млн рублей.

Раздел 2

В разделе 2 заполните:

- строку 010. В ней укажите сумму доходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 020. В ней укажите сумму расходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 030. В ней укажите налоговую базу по ЕСХН за год;

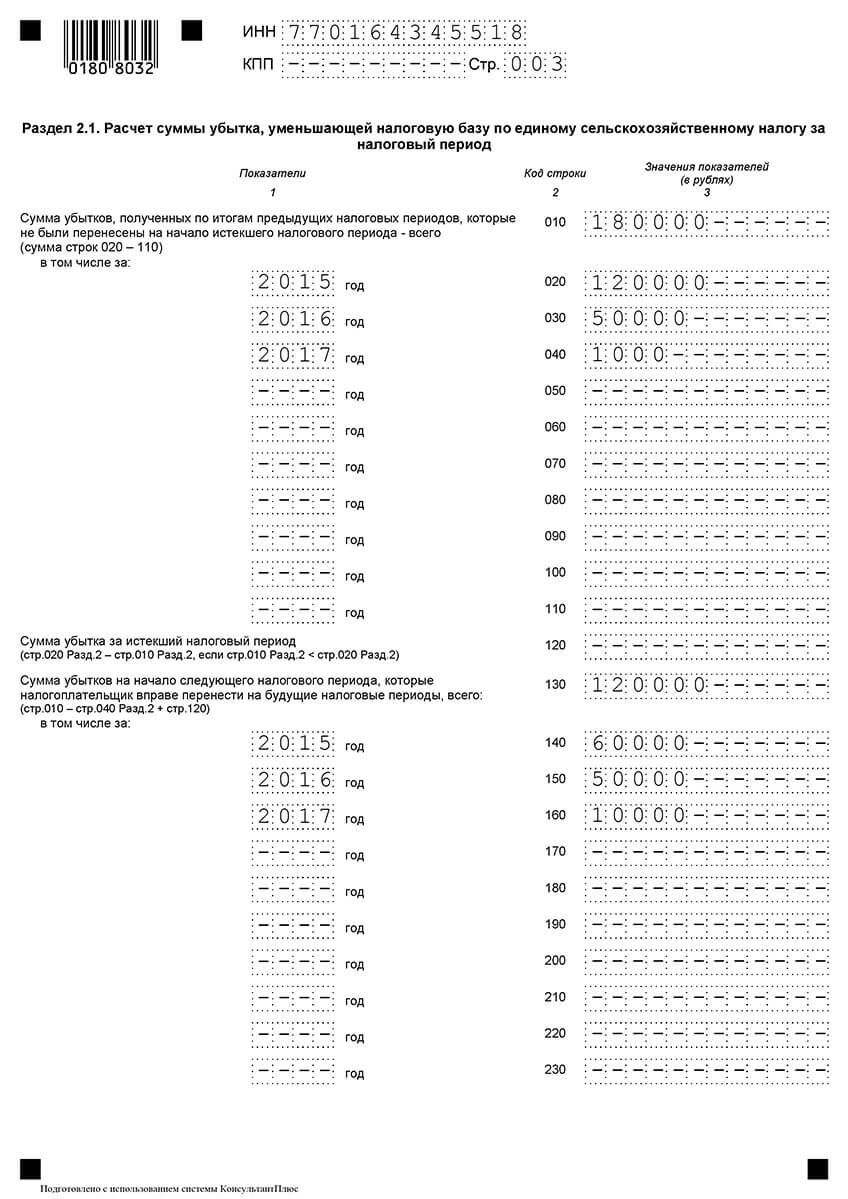

- строку 040. В ней укажите сумму убытка за предыдущий год (предыдущие годы), которая уменьшает налоговую базу отчетного года (п. 5 ст. 346.6 НК РФ). Если в прошлых налоговых периодах организация не несла убытков, в строке 040 поставьте прочерк;

- строку 050. Здесь укажите сумму налога, рассчитанного за год.

Такой порядок следует из раздела V Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Кто может быть плательщиком ЕСХН

Полная характеристика налогоплательщиков, имеющих право на ЕСХН, приводится в ст. 346.2. НК РФ. Ими могут быть только:

- Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию. Это условие надо рассматривать комплексно, то есть учесть все эти требования. Просто переработчики и реализаторы сельхозпродукции не имеют право на ЕСХН.

- Градообразующие и поселкообразующие российские рыбохозяйственные организации, при условии, что численность работающих в них, с учетом проживающих с ними членов семей, составляет не менее 50% численности населения этого населенного пункта. Сюда же относят рыболовецкие артели (колхозы). При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

- Организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства.

Правила оформления отчета по ЕСХН

Декларацию заполняйте с учетом стандартных правил оформления фискальной отчетности. Напомним основные рекомендации:

- запрещена двусторонняя печать и скрепление страниц между собой;

- исправления недопустимы, корректирующие средства использовать нельзя;

- текстовые значения вносят заглавными печатными буквами;

- при отсутствии данных ставят прочерк;

- заполнение полей и строк начинают с первой левой ячейки;

- числовые показатели указываются в полных рублях с учетом округления.

ВАЖНО!

Сведения о начисленных и уплаченных суммах штрафов и пеней по ЕСХН в декларации не отражаются. Эти суммы не относятся к расчету налога.

Ограничения для ЕСХН

Дополнительные ограничения для применения этого режима, выглядят так:

- Не могут работать на ЕСХН производители подакцизных товаров (алкоголь, табак и др.), а также те, кто занимается игорным бизнесом.

- Для того, чтобы иметь возможность перейти (для уже работающих хозяйствующих субъектов) или сохранить право на ЕСХН, налогоплательщик должен выполнять условие о том, что доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода.

- Среднегодовая численность рыбохозяйственных организаций и индивидуальных предпринимателей, применяющих ЕСХН, не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

- По размеру получаемых доходов ограничений не предусмотрено, при условии, что соблюдается требование о доле доходов не менее 70%.

Элементы системы налогообложения ЕСХН

ЕСХН можно назвать простой для понимания системой налогообложения. Что нужно знать об этой системе?

- Налоговым периодом, то есть периодом времени, по окончании которого считают сумму налога к уплате, является календарный год.

- Отчетным периодом, по итогам которого нужно рассчитать и оплатить авансовый платеж по налогу, является полугодие. Декларацию по итогам отчетного периода не сдают, но до 25 июля надо заплатить авансовый платеж, исходя из полученных в первом полугодии доходов.

- Объектом налогообложения для ЕСХН являются доходы, уменьшенные на величину расходов, а налоговой базой является денежное выражение таких доходов. Правила признания доходов и расходов для расчета сельхозналога очень схожи с теми, что действуют при расчете налоговой базы при расчете УСН Доходы минус расходы.

- Налоговая ставка равна 6%, и не имеет региональных особенностей, а местные власти не могут ограничить действие ЕСХН на своей территории.

Обращаем внимание всех ООО на ЕСХН — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Инструкция по заполнению декларации

Подробная инструкция утверждена приказом ФНС №ММВ-7-3/[email protected] от 28.07.2014 в обновленной редакции.

Читайте также: Книга учета доходов и расходов для УСН в 2020 и 2021 году

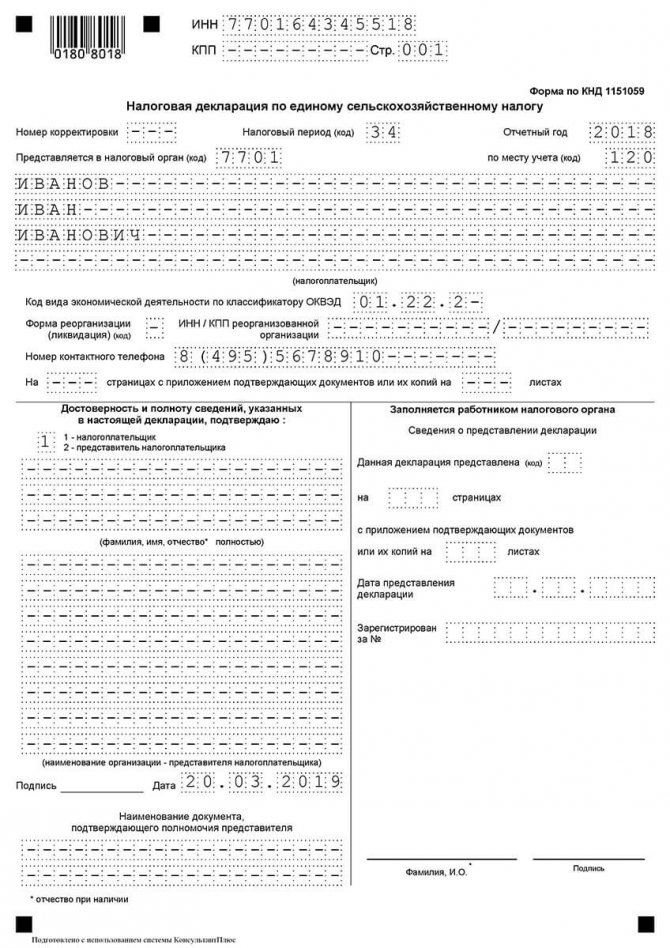

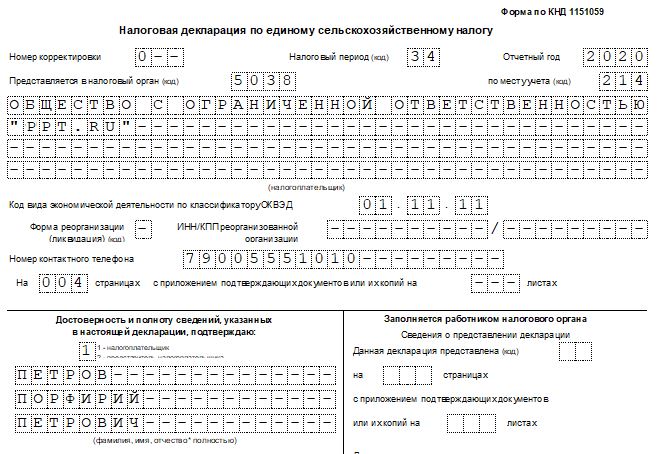

Титульный лист

ИНН и КПП: указываем коды налогоплательщика. Если отчет составляет ИП, то шифр КПП не заполняйте, а поставьте прочерки.

Налоговый период: укажите код «34», если сдаете отчет за полный календарный год. Если деятельность, облагаемая ЕСХН, прекращена, то укажите код «96». При переходе на другую систему обложения — код «95».

Отчетный год: впишите год, за который составляете отчетность.

Код ИФНС: впишите четырехзначный шифр принимающей инспекции.

Коды налогоплательщика ЕСХН по месту учета:

- 120 — указывается декларация для КФХ и ИП;

- 214 — для российских организаций;

- 213 — для крупнейших налогоплательщиков;

- 331 — для иностранных фирм.

Далее укажите полное наименование налогоплательщика или Ф. И. О. предпринимателя. Впишите код ОКВЭД. Внесите номер телефона.

Сведения о лице, подписавшем отчет, заполните только для организации. ИП в соответствующем разделе титульного листа ставят прочерки.

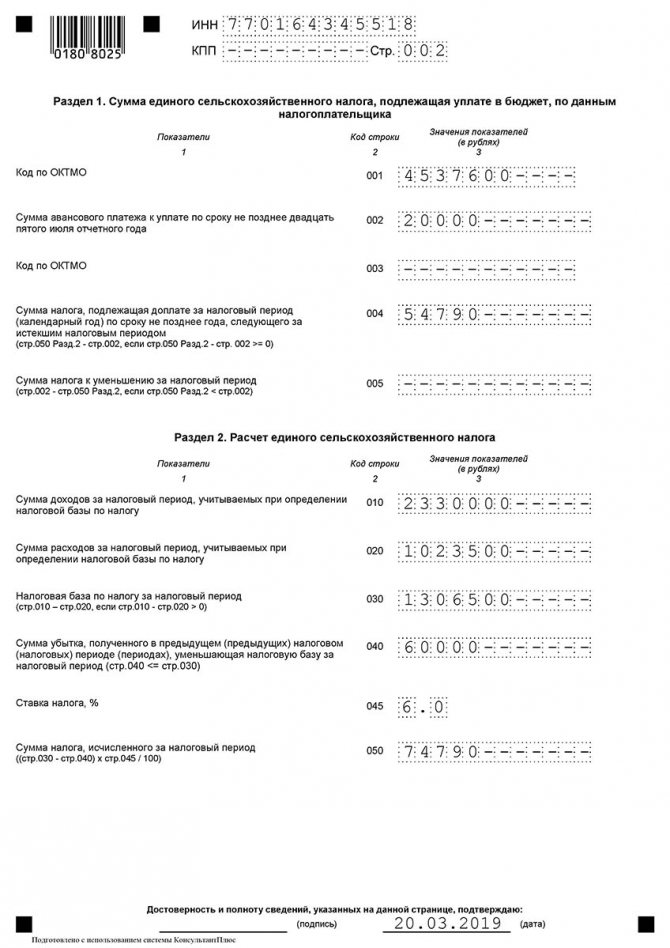

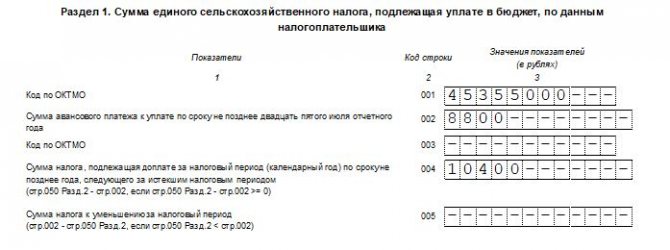

Раздел 1

Строчки 001 и 003 — это коды ОКТМО, идентифицирующие муниципальные образования, в которых зарегистрированы налогоплательщики.

В строке 002 указываем сумму аванса за первое полугодие.

Строчка 004 — это сумма налога, подлежащего перечислению в бюджет.

Строчка 005 заполняется только в том случае, если аванс превысил сумму годового налога.

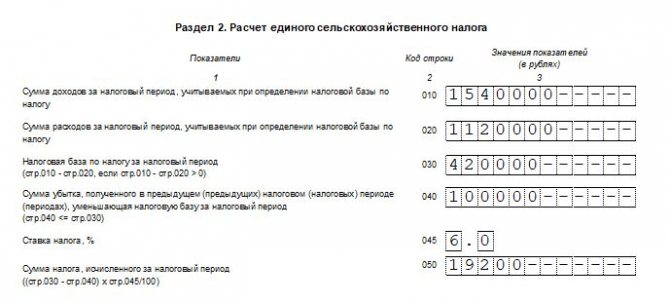

Раздел 2

Рассчитываем налог к уплате в бюджет. Указываем в соответствующих строках бланка:

Читайте также: Первая нитка «Северного потока — 2» пошла на сертификацию

- доходы, полученные налогоплательщиком;

- сумму затрат, понесенных в отчетном периоде (что можно вписывать в расходы в декларации по налогу ЕСНХ, определено нормами НК РФ);

- налогооблагаемую базу (разницу между поступлениями и расходами);

- сумму убытков, которые были получены в прошлых периодах;

- налоговую ставку, применяемую в регионе;

- исчисленную сумму налога.

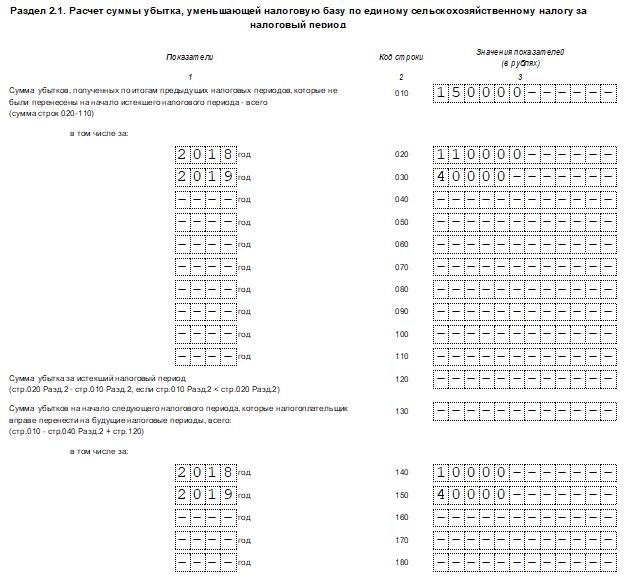

Раздел 2.1

Раздел заполните только при условии, что налогоплательщиком ЕСХН были получены убытки. Потери компания вправе учитывать при исчислении налоговой базы в течение 10 лет. Убыток 2021 года можно учитывать до 2030 года включительно.

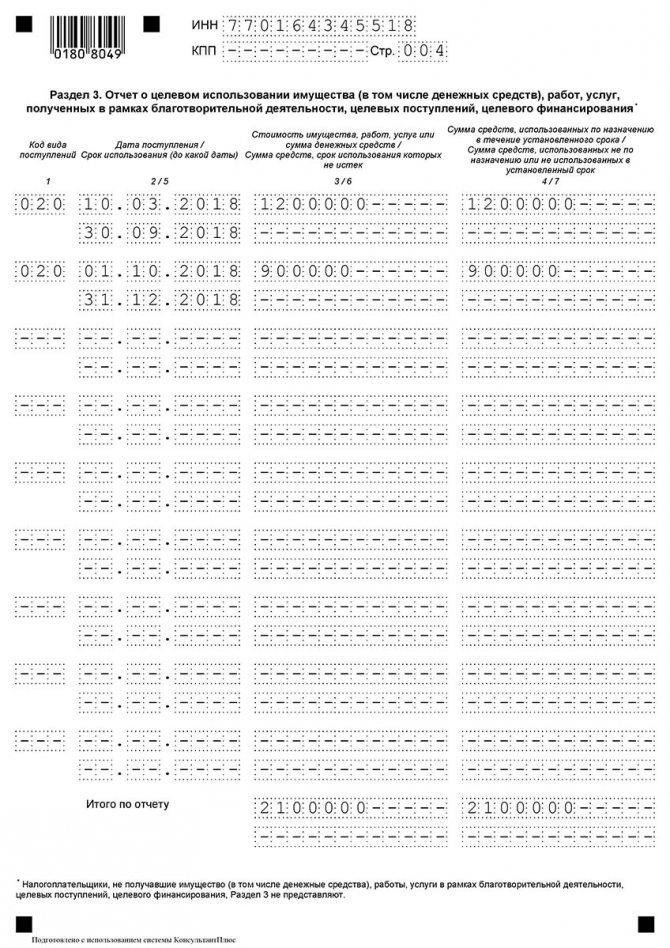

Раздел 3

Раскройте информацию о полученном целевом финансировании за отчетный период. Если налогоплательщик не получал целевого имущества, благотворительных взносов, грантов и прочих целевых вложений, то раздел 3 заполнять не нужно.

Отчет проверьте, подпишите и укажите дату составления.

Как перейти на ЕСХН

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме. Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

- Вновь зарегистрированные ИП и юридические лица для перехода на ЕСХН должны подать уведомление в течение 30 дней после регистрации.

- Уже работающие хозяйствующие субъекты могут подать уведомление не позднее 31 декабря текущего года, чтобы перейти на уплату сельхозналога с начала нового года. При этом они должны указать в уведомлении данные о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова. Эта доля должна быть не менее 70% от общего дохода.

Подводим итоги

- Переход на ЕСХН с 2021 года возможен для небольшого числа вмененщиков сферы розничной торговли и общественного питания при условии, что доля их доходов от реализации сельскохозяйственной продукции собственного производства составляет минимум 70% от общей выручки.

- Для применения ЕСХН в 2021 году уведомить налоговую инспекцию необходимо до 31 декабря 2021.

- При отказе от добровольного выбора системы налогообложения с 1 января 2021 плательщик ЕНВД окажется на общем режиме, отличающемся максимальной налоговой нагрузкой.

Источники

- https://www.mos.ru/otvet-ekonomika-i-biznes/kak-pereyti-na-edinyy-selskohozyaystvennyy-nalog/

- https://www.regberry.ru/nalogooblozhenie/ESHN

- https://moyafirma.com/nalogi/eshn-edinyj-selskohozyajstvennyj-nalog.html

- https://www.klerk.ru/buh/articles/502036/

- https://nalog-nalog.ru/esxn/eshn_dlya_kfh_vidy_sroki_sdachi_otchetnosti/

- https://assistentus.ru/eshn/perehod-na-edinyi-selhoz-nalog/

Утрата права или отказ от применения ЕСХН

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО, и недоимку надо будет заплатить в январе нового года.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7.

Раздел 3

Раздел 3 заполняйте только в том случае, если организация получала дополнительное финансирование (кроме субсидий автономным учреждениям). Виды дополнительного финансирования перечислены в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

- в графе 1 – код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384;

- в графах 2 и 5 – соответственно дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества, полученных в рамках целевого финансирования, не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС России от 20 января 2015 г. № ГД-4-3/2700);

- в графах 3 и 6 – соответственно размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

Это следует из раздела VII Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Пример заполнения декларации по ЕСХН

ООО «Альфа» занимается выращиванием овощей и применяет ЕСХН.

В 2015 году организация получила доходы, учитываемые при налогообложении, в сумме 5 000 000 руб. Сумма понесенных расходов – 3 500 000 руб.

У «Альфы» есть убыток, образовавшийся в прошедших периодах, – 115 000 руб. За отчетный год бухгалтер «Альфы» учел убыток, образовавшийся в предыдущие годы, в размере 10 000 руб. Остальная сумма убытка будет учтена в следующие годы.

Также в 2015 году «Альфа» получила грант от государства в размере 200 000 руб., но пока его не использовала. Сумму гранта бухгалтер отразил в разделе 3 декларации.

25 марта 2021 года бухгалтер «Альфы» подал в инспекцию декларацию по ЕСХН за 2015 год.

Отчетность, учет и уплата налога на ЕСХН

Плательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке, в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Получить бесплатное бухгалтерское обслуживание

Сельхозналог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

Кроме того, если плательщик сельхозналога не получил освобождение от уплаты НДС по нормам статьи 145 НК РФ, то он должен платить налог на добавленную стоимость и сдавать соответствующие декларации.

Бланк декларации по единому сельскохозяйственному налогу изменился

ФНС России приказом №ЕД-7-3/[email protected] от 18.12.2020 утверждена обновленная налоговая декларация по единому сельскохозяйственному налогу (ЕСХН). Приказ зарегистрирован в Минюсте и официально опубликован 29.01.2021, но обновленную форму следует применять, начиная с отчетности за 2021 год, несмотря на то что приказ вступит в силу только через два месяца, под самый конец отчетной кампании по ЕСХН.

С титульного листа декларации убрали код ОКВЭД. Для обоснования льготной налоговой ставки, устанавливаемой регионами РФ, добавили новую строку, в которой следует указывать код льготы, по тому же принципу, что и в декларации по налогу на имущество. Определено, что по коду строки 046 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым на основании п. 2 статьи 346.8 НК РФ установлена понижения налоговая ставка в пределах от 0 до 6%. Изменился штрихкод налоговой декларации по ЕСНХ за 2021 год, который проставляется сверху на каждом листе.

В инструкции к обновленной декларации по ЕСХН указано, что для каждой указываемой структурной единицы (позиции) выделено по 4 поля, которые заполняются слева направо. Если реквизит закона состоит не из четырех знаков, в свободных полях слева ставят нули. Например, как указано в инструкции, если речь идет о льготе, установленной подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то в строке 046 указываем 000020003151.

С какими проблемами может столкнуться плательщик ЕСХН?

Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы, то есть – документальное подтверждение и экономическое обоснование расходов. Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Способы подачи отчета по ЕСХН

Отчитываются перед ИФНС одним из трех способов:

- Личное посещение инспекции. Отчет подается на бумаге. Сдает декларацию руководитель или доверенный представитель. Обязательно возьмите с собой 2 экземпляра отчета (один останется в ИФНС, а второй, с отметкой контролера, сохраните в организации). Также захватите паспорт, доверенность и иные документы, удостоверяющие полномочия заявителя.

- Отправка по почте. Декларационный формуляр направляется в ИФНС почтовым отправлением. Важен вариант отправки: используйте заказное письмо с описью вложений. Отчетность не запрещено отправить и простым письмом, но в таком случае у налогоплательщика не останется никаких подтверждений факта отправки, а опись вложений является документальным подтверждением сдачи отчетности при разрешении споров с инспекцией.

- Электронная отправка отчетности. Есть возможность заполнить декларацию ЕСНХ онлайн бесплатно и подать через личный кабинет налогоплательщика или по защищенным каналам связи. Декларация формируется в электронном виде. Отчет заверяют усиленной цифровой подписью. Обязательно получите подтверждение от ФНС, что отчет принят.

Заполняют отчетный документ с помощью специализированных бухгалтерских программ или используют интернет-ресурсы ФНС. Некоторые сервисы и программы взимают плату за оказание услуг.

Совмещение ЕСХН с другими налоговыми режимами

После отмены ЕНВД организации совмещать ЕСХН ни с каким режимом не могут, а индивидуальные предприниматели — с ПСН, но при этом надо будет вести раздельный учет доходов и расходов. При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.