- Учет БСО

- Простота

- Наши клиенты

- Блог

- Как происходит инвентаризация БСО

- Новые реквизиты в чеках и БСО

- Наименования товаров

- НДС

- Форма расчета: наличные/безналичные

- Акт инвентаризации бланков строгой отчетности: образец

- Выводы

- Инвентаризационная опись ценных бумаг и бланков строгой отчетности

- Электронные бланки строгой отчетности — что это такое и как их применять?

- Как оформить недостающий БСО при инвентаризации

- Кто имеет право на использование бланков строгой отчетности

Учет БСО

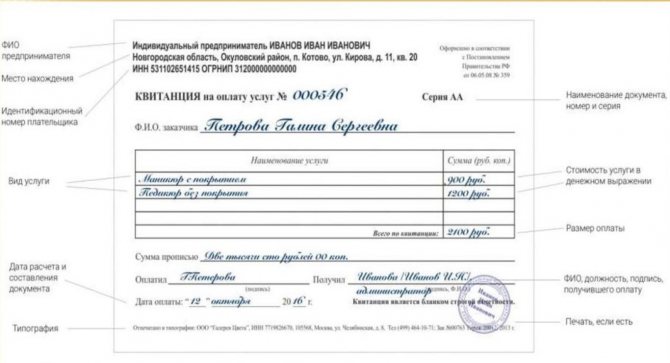

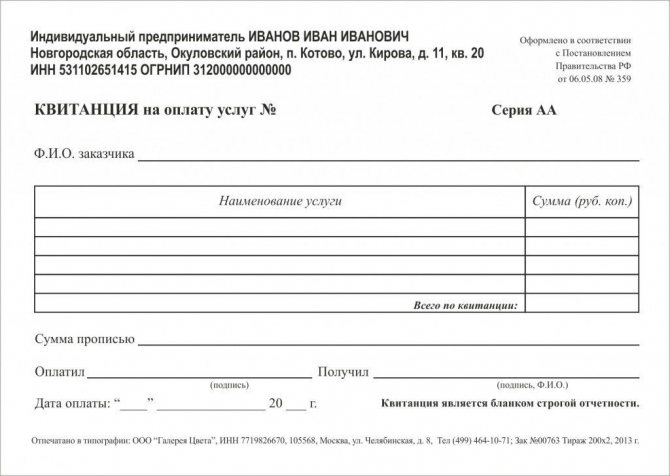

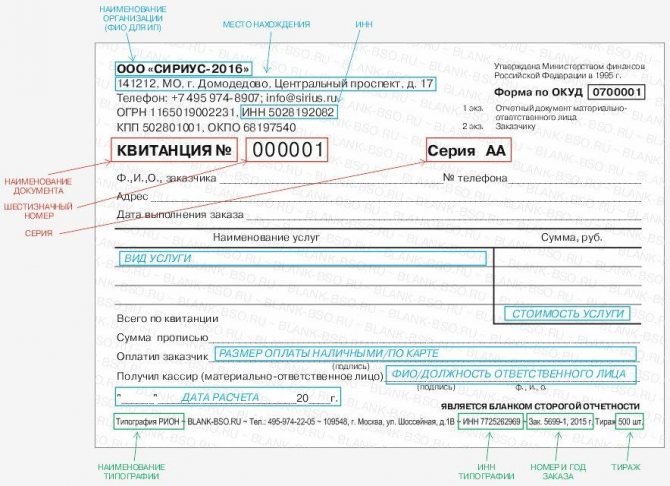

К бланкам строгой отчетности относятся следующие документы: квитанции, бланки удостоверений, дипломов, лицензий, приглашений, чековых, квитанционных книжек, страховых полисов, свидетельств, сертификатов, абонементы, билеты, путевки. Они должны быть отпечатаны типографским способом, иметь машиночитаемую шестизначную нумерацию, обладать необходимой степенью защиты и содержать обязательные реквизиты.

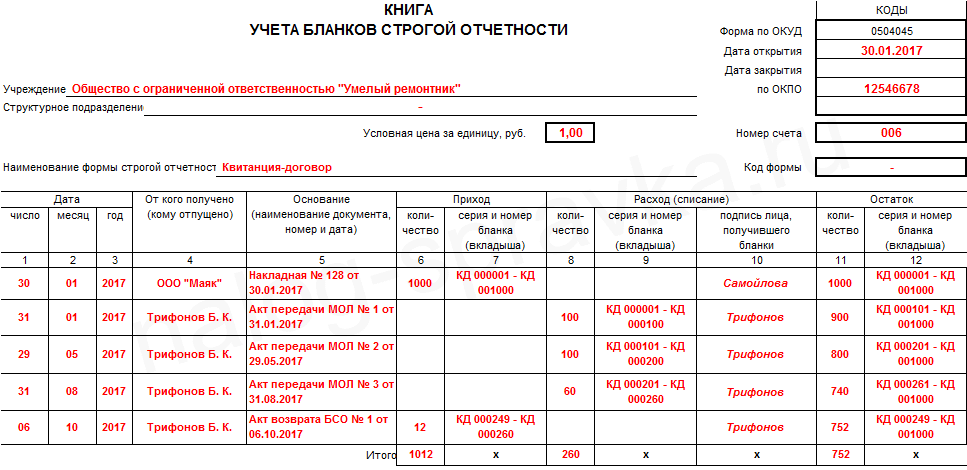

Предприятия обязаны осуществлять контроль расходования бумажных бланков по наименованиям, сериям и номерам. Учет ведется на забалансовом счете 006 по каждому виду и местам хранения в условной оценке. Акции, облигации и другие ценные бумаги, бланки трудовых книжек должны учитываться таким же порядком.

Подробнее о БСО читайте в статье «Что относится к бланкам строгой отчетности (требования)?».

Пример

Читайте также: Что нужно знать про внутреннее совместительство и совмещение

В мае страховая заказала в типографии 5 000 бланков страховых полюсов на общую сумму 10 000 руб. без НДС. Передача бланков оформлена актом приемки-передачи БСО. Бланки в количестве 1 000 штук поступили на ответственность бухгалтера-кассира.

Бухгалтер предприятия отразил эту операцию следующим образом:

- Дт 10 Кт 60 — 10 000 — приняты к учету документы по фактической себестоимости изготовления.

- Дт 006 — 10 000 — полученные бланки отражены на забалансовом счете.

- Дт 26 Кт 10 — 2000 — стоимость выданных БСО включена в состав расходов.

- Кт 006 — 2000 — оформлена выдача под отчет на основании заборно-контрольного листа.

Регистрируются бланки в специальной книге, которую необходимо пронумеровать и прошнуровать. Книга должна быть скреплена печатью и заверена подписью руководителя и главного бухгалтера. За образец можно взять форму по ОКУД 0504045, утвержденную приказом Минфина РФ от 30.03.2015 № 52н для государственных предприятий.

БСО должны храниться в условиях, которые препятствуют их порче и хищению.

Подробнее об учете и хранении бланков вы можете узнать из статьи «Порядок учета и хранения бланков строгой отчетности».

Как правило, инвентаризация БСО проводится вместе с инвентаризацией кассы. Подробно о нюансах проведения ревизии денежных средств и документов рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Простота

Не нужно никаких бумажных договоров и это полностью законно. Мы всегда рядом, а Вы — всегда уверены при проверках!

Наши клиенты

Наша гордость — наши клиенты, печатающие бланки строгой отчётности у нас. Это реальные компании, которые Вы можете проверить по ИНН, и которые используют БСО-123. Вы можете связаться с ними, чтобы узнать как им работается с нами, например.

ИП Евдокимов Денис Александрович

Телефон: +7 (905) 179-7307 ИНН: 773102456578

ИП Козлитин А.А.

Телефон: +7 (968) 268-4682 ИНН: 261500109259

ООО «Арктика»

Телефон: +7 (401) 237-6273 ИНН: 3906319257

ГАРАЖНО-СТРОИТЕЛЬНЫЙ КООПЕРАТИВ «МАЛЮТКА»

Читайте также: Какие документы потребуются для получения детского пособия

Телефон: +7 (912) 907-2666 ИНН: 8604058664

ИП Черных Алексей Вячеславович

Телефон: +7 (905) 050-1900 ИНН: 366515356238

ИП Пресняков Эдуард Анатольевич

Телефон: +7 (908) 905-7700 ИНН: 662333217505

ИП Редников М.И,

Телефон: +7 (950) 154-1185 ИНН: 180402364202

Здесь лишь малая часть, больше в общем списке.

Блог

- С Новым Годом! [ 5 февраля 2021 15:51 ]

- Живём! [ 26 февраля 2021 11:36 ]

- Принят закон о продлении БСО-123! [ 9 января 2021 09:35 ]

- С наступающим Новым 2018-м Годом! [ 30 декабря 2021 16:48 ]

- БСО-123 остаётся с Вами до июля 2021 года [ 22 ноября 2017 17:09 ]

Перейти в Блог

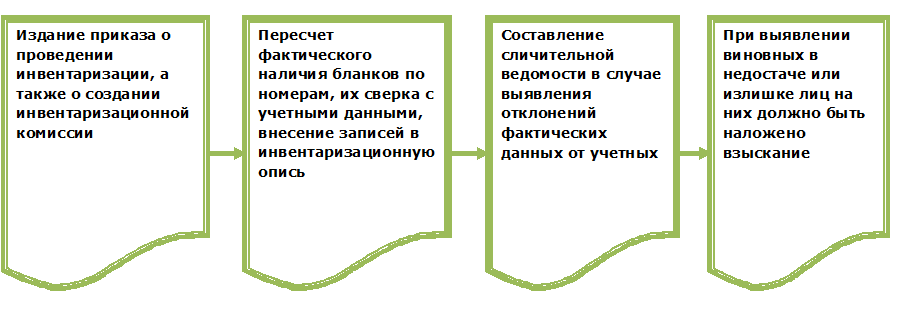

Как происходит инвентаризация БСО

Провести инвентаризацию БСО нужно перед подготовкой годовой отчетности, при выявлении хищения, порчи БСО, в случае чрезвычайных ситуаций, стихийных бедствий, при реорганизации или ликвидации предприятия. Также в обязательном порядке ревизия бланков проводится при смене лиц, на ответственность которых поступили документы.

Порядок, который следует соблюдать при проведении инвентаризации, описан в «Методических указаниях по инвентаризации имущества и финансовых обязательств», утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Решение о проведении инвентаризации БСО, принимаемое исполнительным органом предприятия, оформляется распорядительным документом.

Ознакомиться с правилами составления приказа, а также увидеть образцы вы сможете в статье «Приказ о проведении инвентаризации — образец заполнения».

Читайте также: Как узнать регистрационный номер в ПФР по ИНН онлайн?

В период проведения инвентаризации БСО создается комиссия, утверждаемая руководителем в количестве не менее 3 человек. В состав ее могут включаться работники администрации, бухгалтерии, внутренние аудиторы или специалисты независимых аудиторских организаций.

Результаты инвентаризации БСО могут быть признаны недействительными, если не все члены комиссии, назначенные приказом руководителя, и лица, на ответственность которых поступили БСО, будут присутствовать при инвентаризации.

В ходе инвентаризации комиссия осуществляет пересчет бланков документов, сверяет их со списком для установления их фактического наличия. Ревизия бланков осуществляется отдельно в отношении каждого лица, на ответственность которого поступили БСО.

Список бланков содержится в инвентаризационной описи или акте. В одной из граф приводятся данные бухгалтерского учета, а в другой комиссия записывает фактическое наличие БСО.

Пересчет бланков документов и их сверка с данными учета производятся отдельно по каждому виду БСО с учетом начальных и конечных номеров, а также по каждому месту хранения БСО.

С помощью инвентаризации БСО проверяется правильность данных текущего учета и выявляются ошибки, приходуются неучтенные БСО, контролируется их сохранность.

Инвентаризационная опись и акт заверяются подписями комиссии и лицами, на чью ответственность поступили проверяемые бланки документов.

При обнаружении расхождений составляются сличительные ведомости.

Для оформления результатов инвентаризации возможны два варианта: фиксировать результаты ревизии в самостоятельно разработанных на предприятии формах или использовать унифицированные, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88, которые можно скачать на нашем сайте:

- приказ (постановление, распоряжение) о проведении инвентаризации (унифицированная форма ИНВ-22);

- инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (унифицированная форма ИНВ-16).

- акт инвентаризации наличных денежных средств (унифицированная форма ИНВ-15);

- сличительная ведомость результатов инвентаризации товарно-материальных ценностей (унифицированная форма ИНВ-19).

При применении самостоятельно разработанных форм их образцы должны быть утверждены руководителем предприятия и содержать обязательные реквизиты, которые установлены законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Узнать о требованиях к самостоятельно разработанным формам первичных документов вы сможете из материала «Первичный документ: требования к форме и последствия ее нарушения».

Результаты работы комиссии оформляются документами, оформленными в количестве 2 или 3 (если происходит смена материально ответственных лиц) экземпляров.

Новые реквизиты в чеках и БСО

В прежней редакции Закона № 54-ФЗ, регулирующего использование кассовой техники, не было требований к содержанию кассовых чеков и БСО, они были закреплены в подзаконных актах. Сейчас эти требования собраны воедино в новой ст. 4.7 Закона № 54-ФЗ. Сравнение новых и старых требований к реквизитам кассовых чеков и БСО кратко отражено в таблице.

Наименования товаров

С 01.02.2017 все зарегистрированные по «новым правилам» кассы среди прочих реквизитов обязаны печатать на чеке наименование товаров, работ, услуг, а также их количество, цену и общую стоимость по каждой позиции. Прежде указывать эту информацию в чеке было необязательно, достаточно было общей итоговой суммы. Виды документов, подтверждающих покупку, в зависимости от срока перехода на онлайн-кассы и системы налогообложения смотрите в таблице.

Такое «усложнение» пугает лишь на первый взгляд. Для бухгалтера же его вообще можно считать «бальзамом на душу». Ведь фактически данные ККТ будут обеспечивать основную часть информации, которая необходима для организации товарного учета в режиме реального времени, — информацию о продажах в разрезе каждой позиции номенклатуры. Так, при своевременном вводе поступлений товаров система учета товарных остатков будет выстроена автоматически.

И периодическая инвентаризация превратится из трудоемкого процесса, который порой блокирует работу персонала на период ее проведения, в обычную сверку, которую можно проводить лишь изредка. Ведь данные для принятия текущих бизнес-решений будут у руководителя и без ее проведения. Отметим, что именно по этой причине многие крупные продавцы уже давно пробивают на чеках наименования товаров.

При этом ИП на спецрежимах обязаны будут указывать на чеках или БСО наименования товаров (работ, услуг) и их количество лишь с 01.02.2021 (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Это послабление не касается только подакцизных товаров.

Подключите Контур.Маркет, чтобы вести справочник товаров и передавать его на кассу. Оптимизируйте приемку товара, ценообразование и инвентаризацию. Это простое и доступное товароучетное решение для небольшой розницы.

Узнать больше

НДС

Еще одна не менее важная новелла — это необходимость указывать в чеке НДС. Заметим, это правило не применяется, если продавец не является плательщиком НДС или продает товары (работы, услуги), освобожденные от налога. Кроме того, в соответствии с п. 4 ст. 168 НК РФ сумма НДС в расчетных документах должна выделяться отдельной строкой.

Однако п. 6 ст. 168 НК РФ устанавливает, что при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) сумма налога на чеках и других выдаваемых покупателю документах не выделяется, то есть в данном случае имеется коллизия норм документов равной юридической силы. Поскольку это «исключение» составляет подавляющую часть расчетов, при которых применяется ККТ, фактически можно считать, что обязательное требование указывать НДС на чеке (БСО) не было установлено.

За нарушение правил, относящихся к кассовым чекам, установленных НК РФ, санкций нет, тогда как за неуказание в чеке обязательной информации санкции предусмотрены п. 4 ст. 14.5 КоАП РФ. Поэтому, скорее всего, даже до изменения требований НК РФ в этой части соответствующие нормы налогового законодательства применяться не будут.

Форма расчета: наличные/безналичные

Менее заметное изменение — это обязанность указывать в чеке, как именно произведен расчет (наличными или электронными средствами платежа), а также должность и фамилию лица, осуществившего расчет с покупателем (клиентом) — чаще всего кассира. Эти требования нередко выполнялись в добровольном порядке и до вступления изменений в силу.

Остальные изменения можно назвать, скорее, техническими и/или связанными с самой сутью перехода к онлайн-кассам (см. таблицу с полным перечнем реквизитов).

Читайте также: Декларация 3-НДФЛ: как заполнить и подать в налоговую

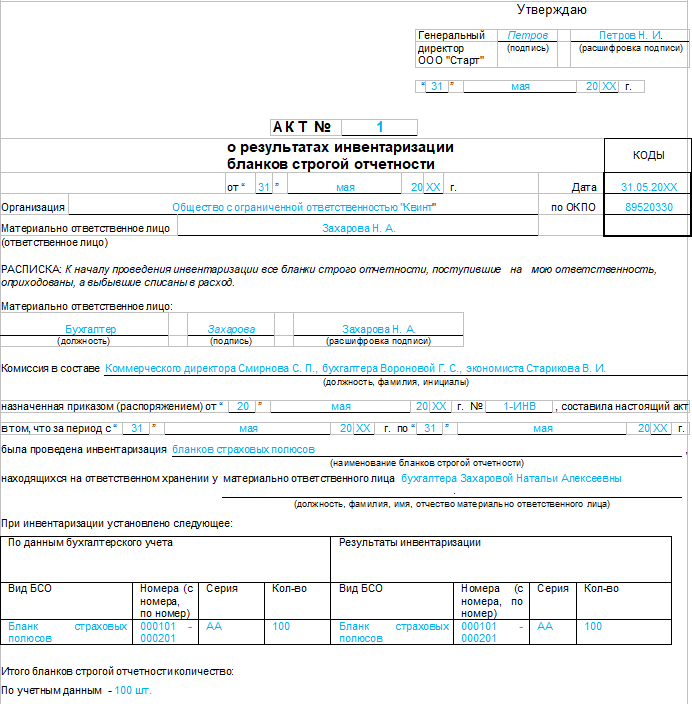

Акт инвентаризации бланков строгой отчетности: образец

Акт инвентаризации бланков документов используют для отражения результатов ревизии фактического наличия бланков.

Предприятие может использовать акт унифицированной формы ИНВ-15 либо самостоятельно разработанный и утвержденный руководителем.

Для помощи в разработке собственной формы акта приводим образец.

Выводы

Электронные документы БСО уже сейчас активно внедряются в практику наличных расчетов с физическими лицами. С 01.07.2019 предполагается окончательно перейти на онлайн-кассы и автоматизированные системы, формирующие цифровые БСО.

Электронный формат БСО подразумевает наличие в нем обязательных реквизитов, состав которых, в принципе, аналогичен перечню, предусмотренному для фискальных чеков, формируемых посредством аппаратов онлайн-касс.

Таким образом, электронные БСО и чеки онлайн-касс во многом соответствуют друг другу. Многие моменты, связанные с электронным оборотом расчетных документов, еще будут уточняться, дорабатываться на законодательном и техническом уровнях.

Инвентаризационная опись ценных бумаг и бланков строгой отчетности

При указании в учетной политике предприятия использования для оформления результатов инвентаризации формы ИНВ-16 сведения о бланках регистрируются в этом документе.

В описи указывается: наименование, вид, категория документа, код по ОКЕИ и единица измерения, номер, серия, номинальная стоимость, фактическое количество, наличие по данным бухгалтерского учета, результат (излишек, недостача).

Как оформить результаты ревизии ТМЦ в бухучете, узнайте здесь.

Электронные бланки строгой отчетности — что это такое и как их применять?

Законом от 03.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ) была сформулирована новая редакция закона от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ). В том числе изменения коснулись порядка применения бланков строгой отчетности (БСО). Вместе с тем сравнение существующих положений законодательства, нововведений и особенностей имеющейся практики применения БСО вызывает ряд вопросов, на которые ответов пока нет. В данном материале мы постарались обобщить наиболее явные спорные моменты, касающиеся применения электронных БСО в том виде, в каком оно предполагается в законе № 290-ФЗ.

Итак, в свете закона № 290-ФЗ:

- Электронные бланки строгой отчетности — это документы, формируемые автоматическими системами расчетов (далее — АС для БСО), передаваемые покупателю или получателю услуг в электронной форме и в бумажном виде в момент проведения расчетов (абз. 6 подп. 3 п. 2 ст. 1 закона № 290-ФЗ).

- При расчетах за оказание услуг необходимо теперь применять автоматизированные системы для БСО, соответствующие требованиям закона № 54-ФЗ. Согласно абз. 3 ст. 1.1 этого закона автоматизированная система для БСО — это ККТ, используемая для создания БСО в электронной форме и для печати на бумажном носителе.

- Налогоплательщик, оказывающий услуги (организация или ИП), если покупатель предоставил ему данные о своей электронной почте (абонентском номере) на момент проведения расчетов, должен направить БСО в электронной форме. Эта обязанность остается за налогоплательщиком даже в том случае, если покупателю услуг был выдан БСО на бумажном носителе, но при этом покупатель изъявил желание получить документ (БСО) в электронной форме (п. 2 ст. 1.2 закона № 290-ФЗ).

- Одновременно с выдачей БСО покупателю информация о купле-продаже услуги, по замыслу законодателей, фиксируется в фискальном накопителе, который является обязательным элементом ККТ в свете требований закона № 290-ФЗ. Данные с фискального накопителя направляются в ФНС через оператора фискальных данных.

ВАЖНО! Статьей 7 закона № 290-ФЗ установлен поэтапный ввод в жизнь требований этого закона. Так, регистрация новых ККТ (с фискальными накопителями) началась 01.02.2017, а обязательное применение ККТ теми, кто утратит действующее разрешение не применять ККТ (например, некоторыми спецрежимниками) планируется с 01.07.2019.

Как оформить недостающий БСО при инвентаризации

В случае, когда комиссия вскрыла недостачу бланков документов, следует выяснить причину, взять объяснение с лица, на чью ответственность поступили документы. В случае необходимости на виновных лиц необходимо наложить взыскание.

Пример

При инвентаризации БСО, поступивших на ответственность бухгалтера-кассира Ивановой Т. В. в ООО «Полет» выявлена недостача одного бланка квитанции.

ООО «Полет» для оформления инвентаризационных действий использует бланки унифицированных форм, о чем содержится упоминание в учетной политике организации.

От бухгалтера-кассира получено объяснение о причинах недостачи:

«Недостача одного бланка квитанции об оплате ветеринарных услуг возникла вследствие его порчи. Я неверно заполнила квитанцию, а затем уничтожила, не составив акт о списании бланка».

Материально ответственное лицо Бухгалтер-кассир Иванова Т. В.»

Решение руководителя ООО «Полет»: провести для бухгалтера-кассира Ивановой Т. В. инструктаж по учету квитанций.

Если бы бухгалтер-кассир Иванова Т. В. потеряла БСО, такой инцидент надо было оформить специальным актом. Как оформить акт об утере БСО, узнайте здесь.

Кто имеет право на использование бланков строгой отчетности

Использовать бланк строгой отчетности, как документ подтверждающий оплату картой или наличными вместо кассового чека, могут только ИП без персонала, реализующие товары собственного производства, выполняющие работы или оказывающие услуги. Согласно они освобождены от применения ККТ до 1 июля 2021 года вне зависимости от системы налогообложения и способов оплаты.

ИП с персоналом и ООО, оказывающие услуги населению, обязаны применять ККТ. Если ранее они оформляли бланки строгой отчетности по собственной форме, то могут продолжать это делать, но вместе с ними пробивать кассовый чек, иначе БСО недействительны.

Убедитесь в том, что не переплачиваете налоги! Наш бухгалтер подскажет законные методы снижения налоговой нагрузки с учетом особенностей вашего бизнеса.

Записаться на консультацию