Налоговая декларация 3-НДФЛ – документ, с помощью которого в России физические лица отчитываются по налогу на доход физических лиц (НДФЛ). Декларацию должны, как правило, подавать люди, продававшие имущество, имеющие доходы из-за рубежа, получающие доходы, по которым налог не был уплачен налоговым агентом, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, индивидуальные предприниматели, использующие общую систему налогообложения, и так далее.

Декларацию также необходимо подавать для получения некоторых налоговых вычетов. То есть те, кто претендует на некоторые вычеты, обязаны подать декларацию для того, чтобы получить вычет. Но если они не претендуют на вычет, декларацию могут не подавать.

- Что такое декларация 3-НДФЛ

- Кому нужно подавать налоговую декларацию 3-НДФЛ

- В каких случаях подается декларация 3-НДФЛ

- Получение дохода

- Получение налогового вычета

- Какие доходы подлежат указанию в декларации о доходах и имуществе?

- Правила и порядок представления 3-НДФЛ

- Форма декларации госслужащего за 2019 год

- Сроки подачи формы 3-НДФЛ и уплаты налога

- Сроки предоставления налоговой декларации

- Срок подачи декларации о доходах

- Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика

- Как заполнить 3-НДФЛ в 2019 году

- Заполняем титульный лист 3-НДФЛ

- Заполняем листы 3-НДФЛ

- Требования к оформлению декларации

- Образец заполнения 3-НДФЛ для ИП

- Титульный лист

- Заполнение остальных листов 3-НДФЛ

- Примеры заполнения декларации УСН Доходы для ИП

- Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

- Как заполнить декларацию 3 НДФЛ по ипотеке

- Виды налоговой декларации

- Как правильно заполнить декларацию о доходах

- Требования к составлению 3-НДФЛ:

Что такое декларация 3-НДФЛ

Перед тем как начать обсуждать условия, согласно которым должен быть заполнен документ, предлагаем разобраться с тем, зачем он введен в действие налоговым законодательством и что из себя представляет.

Налоговая декларация – это один из обязательных типов документов для подачи в налоговую службу, который, как правило, составлен в соответствии со специально принятой формой 3-НДФЛ.

Декларация служит для того, чтобы налоговая инспекция смогла проконтролировать все источники доходов физического лица, суммы налоговых сборов, снятых с них, а также различные финансовые операции, которые имеют отношение к расходам.

Читайте также: Расчет страховых взносов за 2020 год и изменения с 2021 года

Физические лица зачастую сталкиваются с оформлением документа подобного рода, когда речь идет о получении налогового вычета. Однако в некоторых ситуациях документ заполняется и по другим причинам.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по договорам подряда, договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: при покупке квартиры, за лечение, лекарства, учебу и так далее.

В каких случаях подается декларация 3-НДФЛ

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в двух ситуациях. В первом случае это обязанность налогоплательщика, а во втором – его право.

Обязательная подача 3 НДФЛ предусмотрена в случаях:

- Получения дохода от продажи имущества, находящегося в собственности. Причем ранее действовало правило, по которому собственники квартир не сдавали декларацию в случае владения ей более 3-х лет. С 1 января 2021 года срок владения для купленных квартир продлили до 5-ти лет. На другое имущество новое правило не распространяется, а значит для машин, земельных участков, гаражей и прочего имущества остался 3-х летний срок. Также 3 года действуют и для квартир, полученных путем дарения, наследования, приватизации, по договору ренты.

- Получения дохода в виде выигрышей. В данный момент заполнить декларацию 3-НДФЛ должны физические лица, чей выигрыш составил от 4-х до 15-ти тысяч рублей. Лотерейные призы менее 4-х тысяч рублей налогом не облагаются, а в случае получения более 15-ти тысяч обязанность удержать и перечислить налог перекладывается законом на организаторов мероприятия.

- Заключения гражданско-правовых договоров с физическими лицами при отсутствии статуса индивидуального предпринимателя. Например, договора аренды квартиры.

- Получения дивидендов от участия в иностранных компаниях. Причем физическое лицо должно являться резидентом РФ, то есть проживать на территории страны более 183-х дней в год;

- Получения дохода индивидуальным предпринимателем от коммерческой деятельности, если он использует в качестве системы налогообложения общую. Обязанность самостоятельно исчислить и уплатить налог также относится к самозанятому населению: адвокатам, нотариусам, писателям и прочим.

В добровольном порядке заполнение декларации 3-НДФЛ производится только при наличии обстоятельств, позволяющих заявить налоговый вычет и возместить налог из бюджета.

Получение дохода

По итогам календарного года в обязательном порядке 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет: индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и др.

- Налоговые резиденты РФ, которые получили доход за пределами России(с этого дохода должен быть удержан налог на доходы).

- Граждане, получившие дополнительный доход, подлежащий налогообложению.

Например:

- продажа недвижимости или другого имущества (например, дома, гаража или машины);

- получение дивидендов, продажа акций или ценных бумаг;

- выигрыш в лотерею;

- получение ценного подарка;

- сдача в аренду жилья.

Пример: В 2021 году Слободчиков П.А. продал квартиру, которой владел менее 3-х лет. По окончании 2021 года (до 30 апреля 2019) Петр Алексеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Получение налогового вычета

Декларация 3-НДФЛ дает возможность гражданину России частично или полностью вернуть ранее уплаченный подоходный налог.

Законодательство говорит, что гражданин может вернуть деньги за:

- для получения налогового вычета за обучение;

- для получения налогового вычета за лечение;

- для получения налогового вычета при покупке квартиры.

Какие доходы подлежат указанию в декларации о доходах и имуществе?

Для начала давайте разберем, что понимается под словом «доходы» для целей декларирования доходов и имущества.

Законодательством доходы определены как любые денежные средства, в том числе займы (за исключением коммерческих займов), а также иное имущество, полученные физическими лицами от других физических лиц и организаций.

Следует обратить внимание на то, что доходы подлежат декларированию независимо от того, являются они объектом налогообложения или освобождаются от налогообложения (в том числе с учетом положений международных соглашений); была ли ранее представлена в отношении таких доходов налоговая декларация и уплачены ли с них налоги. Не имеет значения и тот факт, на территории какой страны получены доходы.

Иными словами, поскольку под «доходами» понимаются любые денежные средства, помимо всего прочего декларированию подлежат:

Читайте также: Уведомление Роспотребнадзора о начале деятельности

- Любые доходы от участия в бизнесе (независимо от страны, где осуществляется такой бизнес)

- Возвращенные займы и иные денежные средства, ранее вложенные в бизнес

- Доходы от близких и иных родственников, друзей

- Страховые возмещения, пособия, пенсии

- Проценты, полученные за размещение денежных средств на счетах в иностранных банках

- Имущество, полученное по наследству

- Доходы от игорного бизнеса, брокеров

- Доходы от деятельности с использованием сети Интернет

- И другие.

Справочно.

Подлежат декларированию:

- Займы, полученные в период, предшествующий декларируемому периоду, и не возвращенные на дату представления декларации о доходах и имуществе.

Не подлежат декларированию:

- Наличные денежные средства, принадлежащие на праве собственности лицу или размещенные на счетах и (или) вклады (депозиты) в банках Республики Беларусь (включая проценты по ним), их выдача и перевод между счетами, включая переводы со счетов и (или) вкладов в иностранных банках в банки Республики Беларусь

- Вознаграждения от суммы оплаты товаров (работ, услуг) с использованием банковских платежных карточек, в т.ч. кешбэк

- Товары, полученные в рамках проведения рекламы и рекламных игр, если по условиям их проведения у организатора акции или игры отсутствуют о вас сведения как о получателе таких товаров

- Доходы, получаемые в рамках бонусных, маркетинговых и (или) иных аналогичных программ

- Скидки с цены (тарифа) товаров (работ, услуг)

- Облигации (включая купонный или процентный доход по ним), векселя и другие ценные бумаги, находящиеся в собственности физических лиц, за исключением акций.

Фото: vedomosti.ru

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2021 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Форма декларации госслужащего за 2019 год

Сведения о доходах, расходах, имуществе и обязательствах имущественного характера госслужащих нужно внести в справку по утвержденной форме (именно ее и называют в народе декларацией). В нее попадает информация за отчетный период – с 1 января по 31 декабря отчетного года.

Если каких-то сведений для декларирования нет, то в справке должно быть указано – “нет”.

Каждый лист справки должен быть подписан самим госслужащим (претендентом на должность). За членов семьи справку заполняет и подписывает сам госслужащий (претендент на должность).

Документ, который утвердил форму декларации о доходах госслужащего – указ Президента РФ от 23.06.2014 № 460 “Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации”.

Далее с нашего сайта по прямой ссылке можно бесплатно декларации госслужащего за 2021 год :

А вот бланк справки о доходах и имуществе госслужащего в формате excel:

ВАЖНО!

С 01.07.2020 вступит в силу указ Президента РФ от 15.01.2020 № 13, вносящий изменения в справку о доходах госслужащих. В ней появятся новые сведения (например, СНИЛС). Также изменится порядок декларирования. Например, формировать справку нужно будет только с использованием специального ПО «Справки БК».

Сроки подачи формы 3-НДФЛ и уплаты налога

Подать декларацию о доходах физических лиц в целях декларирования доходов необходимо до 30 апреля года, следующего за тем, в котором были получены доходы. Декларации, заполняемые с целью получения налогового вычета, можно подавать в течение всего года без ограничения сроков.

В 3- НДФЛ подается информация о доходах за предшествующий год. То есть, если гражданин отчитывается за продажу квартиры в 2018 году, то предоставить декларацию 3-НДФЛ в налоговую службу он должен до 30 апреля 2021 года включительно.

Читайте также: Дополняющая СЗВ-М: зачем она нужна и как ее заполнить

Срок уплаты налога на доходы, задекларированные по форме 3-НДФЛ – 15 июля того года, в котором подается декларация. Таким образом, в текущем году налоги с доходов физлиц должны быть уплачены до 16.07.2019 г.

Срок подачи налоговой декларации 3-НДФЛ до 30 апреля не распространяется на тех, кому надо получить налоговый вычет. Такая декларация подается в любой момент по окончанию календарного года. Единственное ограничение – возврат вычета возможен только за последние три года.

Сроки предоставления налоговой декларации

Декларацию нужно составлять регулярно. Налогоплательщик обязан предоставлять отчетность с периодичностью один раз в год. Некоторые формы заполняют относительно отчётных периодов. Декларация по НДС должна предоставляться ежеквартально. Документ нужно подавать в отчётный период, следующий за получением дохода или осуществлением деятельности.

Точный период предоставления зависит от разновидности декларации. Так, если предоставляется отчётность по налогу на прибыль, важно предоставить его до 28 числа, идущего за отчётным периодом.

Нарушение сроков чревато привлечением к ответственности. На нарушителя накладывается штраф. Он применяется в соответствии с пунктом . Размер денежного взыскания составляет 5% от невыплаченной суммы. Должностные лица привлекаются к ответственности по . Штраф для них обычно ниже. Он фиксированный. Размер денежного взыскания составляет 300-500 руб.

Срок подачи декларации о доходах

Какой срок подачи декларации о доходах? Для ответа обратимся к положениям стат. 229. Здесь утверждено, что при подаче формы лицами, которые обязаны это сделать, общий срок представления установлен до 30 апреля календарного года, следующего за отчетным (п. 1 стат. 229). Если же деятельность физлица (ИП или частнопрактикующего гражданина) прекращается ранее завершения налогового периода, отчитаться необходимо в течение 5-ти дней с даты прекращения (п. 3 стат. 229). Для иностранцев срок продлен до 1 мес.

Соответственно, декларация о доходах за 2021 год подается до 30.04.19 г., за 2021 год – до 03.05.18 г. с учетом переноса праздников и выходных дней. Для налогоплательщиков, которые не обязаны, но желают сдать ф. 3-НДФЛ, жестких ограничений по сроку не существует. Подача декларации по адресу проживания физлица возможна в любой момент по завершении налогового периода, но не позднее, чем через 3 года (п. 7 стат. 78 НК). К примеру, в 2021 г. отчитаться нужно за 2015, 2021 и 2021 года; а в 2021 году – за 2014, 2015 и 2016 гг. Далее рассмотрим, как заполнить декларацию о доходах на основании актуальных нормативных требований.

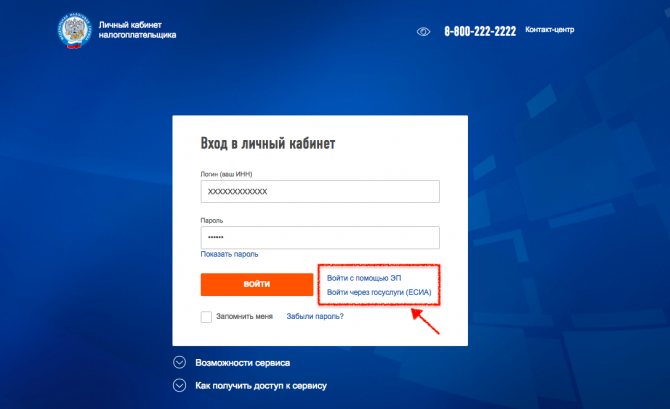

Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика

Шаг первый: зайдите в ваш Личный кабинет налогоплательщика через сайт Федеральной налоговой службы. Для этого необходимо знать ИНН (это ваш логин) и пароль.

Кроме того, вход можно осуществить с помощью подтвержденного профиля на сайте госуслуг.

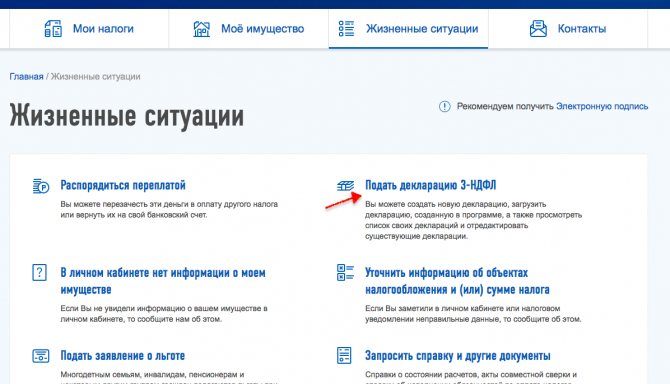

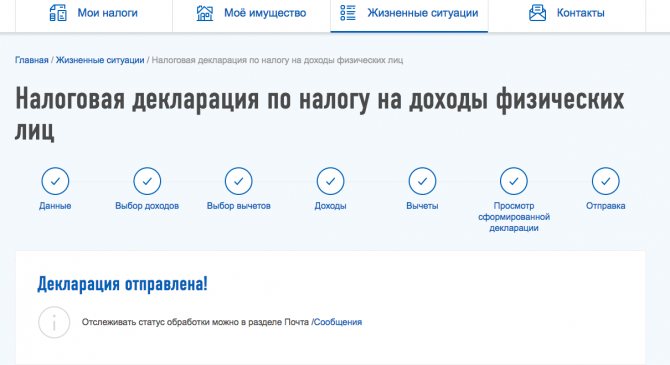

После входа необходимо выбрать вкладку “Жизненные ситуации”:

Шаг второй: Выберите вкладку “Подать декларацию 3-НДФЛ”:

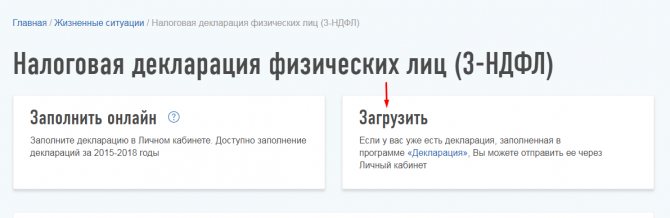

Шаг третий: Выберите способ подачи декларации и год , за который вы подаете декларацию:

Шаг четвертый: прикрепите файл декларации в формате xml, полученный ранее в нашем сервисе, а также документы, подтверждающие право на вычет:

На этом этапе обязательно прикрепите документы, подтверждающие доходы и расходы, заявленные в декларации. Обратите внимание! Суммарный объем всех отправляемых файлов не должен превышать 20 МБ.

Если у вас нет электронной подписи, то нужно получить сертификат ключа проверки электронной подписи. Если сертификат уже получен, то переходим к следующему шагу.

Шаг пятый: после того, как вы подгрузили все подтверждающие документы, необходимо ввести пароль к сертификату электронной подписи.

Ваши документы отправлены в налоговый орган. О результате камеральной налоговой проверки вы сможете узнать также из “Личного кабинета”, и ходить в налоговую инспекцию нет необходимости.

Шаг шестой: Как только декларация будет проверена, вам придут сведения о результате камеральной проверки:

После завершения проверки и подтверждения суммы налога к возврату, в разделе “МОИ НАЛОГИ” вы увидите сумму налога к возврату.

Читайте также: ОКВЭД 2021 | РАЗДЕЛ C. Обрабатывающие производства

Заполните заявление на возврат налога, введите номер счета для перечисления и подтвердите отправку.

Статус заявления на возврат можно отследить в сообщениях — налоговая пришлет вам уведомление.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

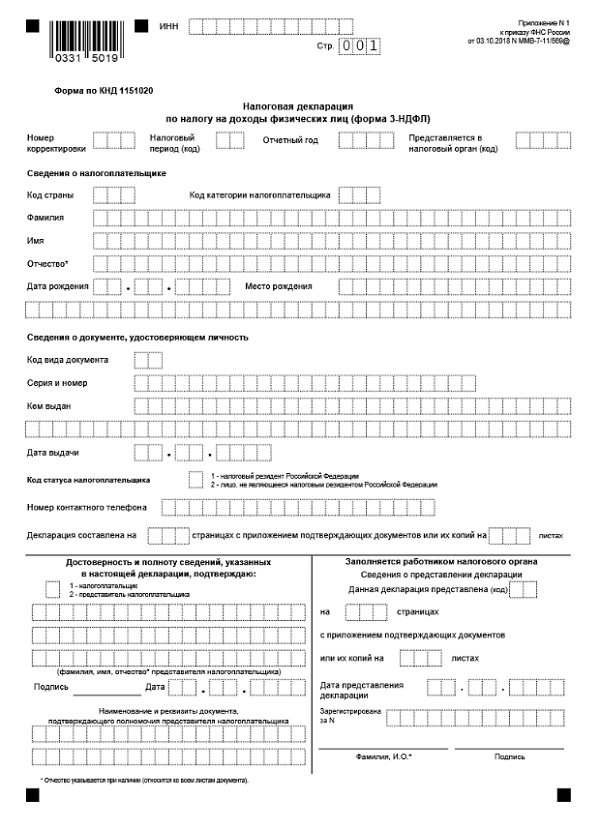

Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

Код категории плательщика заполняйте с учетом приложения № 1 к порядку заполнения НД (Приказ ФНС России от 03.10.2018 № ММВ-7-11/[email protected]). Указывайте следующие значения:

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее заполните поля Ф.И.О., дата и место рождения.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

ВАЖНО! Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Требования к оформлению декларации

Порядок заполнения декларации для УСН утверждён приложением № 3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/[email protected] В целом, это стандартные требования к формам налоговой отчётности:

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 — 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Подготовить декларацию УСН онлайн

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2021 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2021 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2021 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

Читайте также: ЕНВД-1. Заявление о постановке организации на учёт как плательщика ЕНВДПериод Доходы Исчисленный налог Страховые взносы Первый квартал 243 000 14 580 10 000 Первое полугодие 415 000 24 900 18 000 Девять месяцев 743 000 44 040 30 000 Календарный год 926 000 55 560 40 874

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

Период Доходы Исчисленный налог Страховые взносы Первый квартал 643 000 38 580 30 000 Первое полугодие 1 453 000 87 180 78 000 Девять месяцев 1 993 000 119 580 123 000 Календарный год 2 913 000 174 780 150 000

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

При продаже квартиры или машины, которые были в собственности менее 3 лет, заполните титульный лист, лист А, лист Д2 и разделы 1 и 2 декларации 3-НДФЛ.

Как заполнить декларацию 3 НДФЛ по ипотеке

Приобретение жилья – вопрос довольно затратный, поэтому граждане, желающие иметь свою квартиру, зачастую обращаются за финансовой помощью в банк, то есть берут ипотеку.

Такие лица могут претендовать на социальный налоговый вычет не только за приобретение имущества, но и за проценты по кредиту.

Главным условием для получения такого возмещения, как и для прочих налоговых вычетов, конечно, является получение лицом заработной платы, с которой удерживается НДФЛ.

Однако, даже лицо, исправно уплачивающее подоходный налог, не сможет воспользоваться имущественным вычетом если:

- Квартира или дом были куплены у кого-то из родственников, супруга или работодателя.

- Оплата жилья производилась другими лицами или были привлечены бюджетные средства (материнский капитал).

- Лицо уже воспользовалось правом на вычет ранее в полном объёме.

Сумма имущественного вычета определяется, как 13% от суммы расходов на приобретение недвижимости. Однако необходимо помнить, что ежегодно можно вернуть сумму, не превышающую размер уплаченного подоходного налога.

Оставшуюся часть возмещения можно будет получить в течение следующих лет. Также в отношении приобретаемого жилья действует ограничение суммы расходов, принимаемых к вычету – 2 млн. рублей. Соответственно, вернуть получится не более 260000 рублей (2 млн. руб. * 13% = 260 000 руб.).

Кроме расходов на покупку жилья можно возместить затраты на выплату процентов по ипотеке. Такие затраты, осуществленные до 01.01.2014 г., получится вернуть в полном объеме, а после 01.01.2014г. – в размере, не превышающем 3 млн. руб.

Стоит отметить, что относительно жилья, приобретенного после 01.01.2014 года, вычет будет предоставляться по неограниченному количеству объектов недвижимости, пока сумма вычета не превысит лимит в 2 млн. рублей.

При этом возмещение затрат на выплату процентов по ипотеке, возможно только по одному объекту недвижимости, независимо от даты приобретения.

Для того чтобы оформить имущественный вычет за приобретение жилья в ипотеку, нужно с перечнем оформленных документов обратиться в налоговую службу.

Ответ о возможности предоставления возмещения налоговый инспектор даст в течение 3 месяцев. Но это не единственный способ получить данный вид вычета.

Человек также может подать заявление работодателю, предварительно получив в налоговом органе уведомление, подтверждающее право на имущественный налоговый вычет

При подаче декларации 3-НДФЛ для получения вычета за приобретение квартиры в ипотеку, как и при получении любого другого налогового возмещения, первым заполняется титульный лист.

Сначала в строку ИНН вносится идентификационный номер налогоплательщика, потом проставляется номер страницы по порядку 001, 002 и т.д.

Если декларация подается в этом году впервые, в графе «Номер корректировки» ставится «0». Год, в котором декларант приобрел жилье в ипотеку, ставится в поле «Налоговый период».

В следующую графу «Код налогового органа» вносится четырехзначный код той налоговой инспекции, куда будет предоставляться декларация. Для физических лиц код категории налогоплательщика – 760, это значение и нужно вписать в соответствующую строку.

В строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность» вносятся паспортные данные декларанта. Поле «Статус налогоплательщика» отражает, является человек подающий декларацию резидентом (в строке проставляется «1») или не является (пишется «2»). Поле «Адрес места жительства» заполняется в соответствии с адресом регистрации декларанта, он указан в паспорте. Затем вписывается количество листов декларации, при получении имущественного вычета их 5.

Если лицо самостоятельно заполняет декларацию, в строку «Достоверность и полноту сведений подтверждаю» пишется «1», ниже декларант ставит дату заполнения документа и подпись.

Далее заполняется Раздел 1. Так как лицо, подающее декларацию 3 НДФЛ, претендует на вычет, в строке с кодом 010 нужно выбрать пункт«2»-возврат из бюджета. Графа с кодом 020 содержит код бюджетной классификации, в нее вносится КБК 182 1 0100 110.

Информация для строки с кодом 030 берется из Раздела 1 Справки 2-НДФЛ. Внося данные в графу с кодом 050, необходимо посчитать размер возмещения за приобретенную квартиру.

Например, Иванов купил жилье в ипотеку стоимостью 2000000 рублей, расходы по процентам составили 1200000 рублей. При этом он имеет годовой доход 600000 рублей, а сумма уплаченного за год подоходного налога составила 78000 рублей. Чтобы определить сумму вычета, нужно расходы 2000000+1200000 умножить на 13%, получается сумма 416000 рублей. Она больше, чем уплаченный за год подоходный налог, значит, в строку с кодом 050 вписывается размер удержанного НДФЛ – 78000 рублей.

В Раздел 2 вносятся данные о налогооблагаемой базе и сумме НДФЛ, исчисленного и уплаченного в данном году. В верхней части листа вписывается значение налоговой ставки для подоходного налога – «13».

В строку с кодом 010 и графу 030 переносится сумма из справки 2 НДФЛ работодателя. Далее заполняется строка «Общая сумма налоговых вычетов», код 040, в ней отражается сумма имущественного налогового вычета, на которую декларант может претендовать в этом году.

Затем из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела, полученное значение вписать в строку «Налоговая база для исчисления налога»(060). Если сумма дохода и сумма вычета одинаковые, то налоговая база будет равна 0. Соответственно, налог к уплате (срока с кодом 070) тоже равен 0, ведь его значение рассчитывается путем умножения налоговой базы (код 060) на налоговую ставку 13%.

Следует помнить, что в декларации 3 НДФЛ, заполняемой вручную, при отсутствии каких-либо показателей обязательно ставится прочерк, в то время как, в оформленном на компьютере документе допускается наличие незаполненных ячеек.

Значение строки «Налог, удержанный у источника выплат» (код 080) – это сумма уплаченного за год подоходного налога, берется в справке 2 НДФЛ, в разделе 5. Разница между удержанным у плательщика налогом (пункт

и налогом к уплате (пункт 7) вносится в строку с кодом 140.

и налогом к уплате (пункт 7) вносится в строку с кодом 140.

Заполнение листа А начинается с внесения значения «13» в строку налоговая ставка. В графу код вида дохода (020) нужно вписать значение «06», это означает, что декларант получает доход в виде заработной платы.

В первом разделе справки 2НДФЛ содержатся данные для строк ИНН (код 030) и КПП организации (код 040), код по ОКТМО (код 050) и наименование организации-работодателя (код060).

Из раздела 2 данного документа можно взять значение для строк 070 и 080. Сумма начисленного налога (код 090) будет идентична сумме удержанного налога (код 100), значение для заполнения этих строк можно посмотреть в разделе 2, пункт 8.

Последним заполняется лист Д1, в нем содержится информация, непосредственно касающаяся имущественного вычета на приобретение квартиры. В строку с кодом 010 вносится код объекта, для квартиры ставится 2, для дома – 1. Если лицо приобретает жилье полностью на себя, то в графу «Вид собственности на объект» вписывается 1.

При иных условиях приобретения объекта недвижимости, выбирается подходящее значение из списка, указанного в декларации.

В поле с кодом 030 выбирается признак налогоплательщика. Например, если в декларации отражаются доходы собственника жилья, ставится 01, а если его супруга(и) -02. Далее заполняется информация о квартире, а именно почтовый индекс, код региона, в котором был приобретен объект недвижимости, и его адрес.

В следующую строку «Дата регистрации права собственности» вносится дата получения свидетельства о праве собственности на квартиру. Тот год, за который составляется декларация 3НДФЛ, нужно вписать в графу «Год начала использования налогового вычета».

Строка с кодом 120 содержит стоимость объекта недвижимости, а в поле с кодом 130 вносятся сумма процентов по ипотеке. Суммарный заработок декларанта, с которого был уплачен подоходный налог, вписывается в графу с кодом 200, его можно посмотреть в пункте 1 раздела 2 данной декларации. В следующей строке (код 210) нужно отразить сумму расходов, принимаемую к вычету.

Например, Иванов в 2015 году купил квартиру в ипотеку за 2 млн. рублей, проценты составили 1 млн.200 тыс. рублей. В такой ситуации он мог бы претендовать на вычет размером 3 млн.200тыс., но его совокупный заработок за год составил 600000 рублей.

Так как сумма возмещения не может превышать уплаченный за год НДФЛ, к вычету принимается только 600000 рублей, эту сумму и нужно записать в строку 210. Неиспользованный остаток налогового вычета можно будет получить в будущем году.

Сведения, касающиеся остатка расходов на приобретение квартиры, отражаются в графе с кодом 230, а неиспользованный вычет по процентам за ипотеку – в строке 240.

Виды налоговой декларации

Форма налоговой декларации может существенно различаться. Она зависит от того, какая разновидность дохода декларируется. При этом схема заполнения отчётности идентична. Все бланки имеют схожую структуру. Налоговую декларацию всегда утверждают госорганы. Документ состоит из 2 разделов — титульного листа и приложений. Все они связаны между собой. Лицо самостоятельно решает, в каком виде оно хочет предоставить документ. Это может быть бумажный бланк или электронный носитель. Получить декларацию для внесения сведений можно, обратившись в ФНС. Она предоставляется без внесения платы. Предоставить документ в уполномоченный может сам гражданин или его доверенный представитель.

Допустима подача налоговой декларации в 2021 году через интернет или иные средства телекоммуникаций. Альтернативой выступает почтовое отправление документы 2-НДФЛ или 3-НДФЛ письмом с описью вложений. Классический личный визит в офис организации также допустим.

Производя заполнение бланка, рекомендуется опираться на готовый образец. Его можно найти в интернете или в ФНС на доске информации. Допустимо использовать при заполнении декларации специализированную бухгалтерскую программу. Периодически появляются новые формы документов. Их публикации осуществляются на официальных сайтах налоговых органов.

Если предоставление документа происходит лично, на его копии проставляют памятку о получении и дате регистрации. Документ хранят 5 лет. Срок исчисляется с момента окончания налогового периода. На практике лицо может столкнуться с ситуацией, когда ему потребуется копия декларации. Если бумажный вариант утерян, допустимо обращение в ФНС.

РазновидностьПояснениеПо НДСВ бланк вносится информация о размере полученной выручки с указанием сумм начисленного налога. Внесение декларации осуществляется ежеквартально. Документ должен быть предоставлен до 20 числа месяца, который следует за отчётным периодом. В этот же срок нужно оплатить налог.Налог на прибыльОтражаются суммы, которые учреждение смогло получить от реализации продукции. Себестоимость также включена в показатель. Крайним сроком предоставления документа считается 28 число месяца, следующего за последним в квартале.О доходах физлицаИногда документ называют декларацией 3-ндфл. В бланке фиксируются сведения о полученной прибыли, льготах, которые полагаются гражданину, а также вычетах. Отчет предоставляется за год. Декларацию нужно передать в уполномоченный орган не позднее 30 апреля. Налог вносится до 30 июля.Упрощённая формаЗаполняется сразу в нескольких случаях. Предоставление осуществляется, если присутствует объект налогообложения. Проще всего разобраться на примере. Единая упрощенная форма используется, если нужно передать сведения в ФНС о земельном налоге. Так, если участок отсутствует, потребность в предоставлении декларации исчезает. В этой ситуации компания не обязана отчитываться перед уполномоченным органом. Упрощенная форма по НДФЛ не предоставляется. В этом случае гражданин обязан оформить стандартную декларацию. При этом неважно, работала ли компания в течение указанного срока. Состоит из двух страниц. Вторую из них заполняют лишь физические лица, которые не занимаются предпринимательской деятельностью и не имеют налогового номера.УточнительнаяИспользуется, если была допущена ошибка в процессе составления первичного документа. В результате это привело к занижению налоговой суммы. В уточнительной декларации нужно отразить те же сведения, что и в первичной. Однако информация фиксируется в исправленном виде. Внешне бланк документа похож на тот, что используется при первичном обращении. Однако существует ряд нюансов. Они сосредоточены на титульном листе. Там присутствуют поля на номер корректировки. Если заполняется уточнительная декларации, проставляется цифра один. Когда речь идёт о первичном документе, отражается ноль. Возможность оформления документа предусмотрена в статье 81 ТК РФ. Но в нормативно-правовом акте говорится, что если первичная документация была предоставлена в срок, а уточнительная подана после его завершения, нарушения не возникает.ЕСХНСистему налогообложения могут применять юридические лица и предприниматели, которые занимаются производством сельхозпродукции. Это позволяет избавиться от предоставления в бюджет ряда сборов. Обязанности перед государством погашаются при помощи единого платежа. Декларация должна быть оформлена по итогам года. Отчет нужно предоставить по месту учета. Ставка составляет 6%. Она исчисляется с чистой прибыли.НДПИВзимается с юридических лиц и предпринимателей, занимающихся добычей полезных ископаемых. Исчисление налогов производится ежемесячно. Декларацию нужно предоставить по месту нахождения плательщика. Процедура выполняется один раз в месяц. Вносится по месту нахождения участка добычи.АкцизныйДекларацию предоставляют предприниматели и компании, которые занимаются изготовлением и сбытом подакцизных товаров. Декларацию нужно предоставить по месту проживания плательщика или местонахождения подразделения. Документ предоставляется по итогам месяца. В учёт принимается реальный товарооборот. Разновидность декларации напрямую зависит от товара. Так, если требуется предоставить декларацию по алкогольной продукции, она будет отличаться от той, которую нужно заполнить в случае реализации бензина.На имуществоЗаполняется компаниями, которые имеют на балансе основные средства. В перечень включают недвижимость, автомобили, вещи, находящиеся во временном использовании, имущество, внесенное учредителем или переданное в доверительное управление. Отчетность предоставляется по месту нахождения организации. Если присутствует обособленное подразделение, они обязаны предоставить отдельную декларацию. В качестве налогооблагаемой базы выступает среднегодовая стоимость объекта. Размер ставки устанавливают местные власти. Дело в том, что налог признается региональным.По транспортному налогуДокументы обязаны предоставлять юридические лица. Предприниматели производят отчёт перед государством как физлица. В результате у них исчезает потребность в оформлении декларации. Транспортный налог считается региональным сбором. Предоставление отчётности и сроки регулируют местные власти. Документ должен быть предоставлен по месту нахождения транспорта, который зарегистрирован на компанию. Ставка зависит от мощности двигателя.

Как правильно заполнить декларацию о доходах

Способов подачи декларации существует несколько. Можно лично посетить ИФНС или направить документацию почтовым ценным письмом с обязательным вложением описи. Или же подать данные через официального представителя с предварительным нотариальным заверением полномочий последнего. Наконец, можно воспользоваться преимуществами интернета и подать форму через ТКС.

Чтобы корректно заполнить декларацию о доходах за 2021 год или за 2021, для начала требуется скачать актуальный бланк – типовая форма (КНД 1151020) и образец заполнения представлены в конец нашей статьи. Документ, а также регламент внесения данных и формат представления отчета в электронном виде утверждены Приказом № ММВ-7-11/[email protected] от 24.12.14 г. Разберемся в основных правилах заполнения декларации.

Требования к составлению 3-НДФЛ:

- Документ разрешается заполнить на компьютере или «от руки». Можно применять ПО, предусматривающее вывод на печатную форму двумерных кодов. При этом используются чернила черного или синего цвета.

- Запрещается деформация листов формы и наличие исправлений.

- Данные к внесению в отчет берутся из выдаваемых налоговыми агентами справок о доходах, имеющихся у налогоплательщика платежных и расчетных документов и пр.

- Для каждого показателя отведено отдельное поле/строка.

- Денежные значения вносятся в рублях с копейками, кроме пересчитываемых по курсу валюты сумм.

- Значения НДФЛ подлежат округлению по правилам математики – копейки свыше 50 округляются до целого рубля, меньше – отбрасываются.

- Доходы и расходы, подлежащие пересчету в российские рубли, исчисляются по официальному курсу на фактическую дату извлечения дохода либо осуществления расхода.

- Все показатели вносятся слева направо.

- При отсутствии показателя указывается прочерк.

- При подаче в ИФНС подтверждающих документов рекомендуется дополнительно составить реестр подаваемых форм – письменно и в произвольной форме.

- Если декларацию предоставляет официальный представитель налогоплательщика, следует приложить копию подтверждающего его полномочия документа, к примеру, нотариальной доверенности.