- Что такое существенная ошибка в бухгалтерском учете?

- Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утв. приказом Минфина РФ от 28 июня 2010 г. N 63н)

- I. Общие положения

- II. Порядок исправления ошибок

- III. Раскрытие информации в бухгалтерской отчетности

- Исправление ошибок в бухгалтерской документации

- Ошибки, ошибочки…

- Комментарии

- Способы исправления ошибок в бухгалтерском учете за 2020 год

- II. Порядок исправления ошибок

- Исправление ошибок в налоговом учете

- Как исправить

- Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

- Ошибки, допущенные и обнаруженные в разных периодах

- Пример исправления бухгалтерской отчетности за прошлые годы

- Штрафы за ошибки в учете

- ПБУ 22/2010

- МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 28.06.10 N 63н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ» (ПБУ 22/2010)

- ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ» (ПБУ 22/2010)

- Ближайшие бесплатные вебинары

- Итоги

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

Читайте также: Шпаргалка по компенсациям за неиспользованный отпуск

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утв. приказом Минфина РФ от 28 июня 2010 г. N 63н)

I. Общие положения

1. Настоящее Положение устанавливает правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений) (далее — организации).

2. Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (далее — ошибка) может быть обусловлено, в частности:

неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

неправильным применением учетной политики организации;

неточностями в вычислениях;

неправильной классификацией или оценкой фактов хозяйственной деятельности;

неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

недобросовестными действиями должностных лиц организации.

Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

3. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

II. Порядок исправления ошибок

4. Выявленные ошибки и их последствия подлежат обязательному исправлению.

5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

6. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

7. Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном пунктом 6 настоящего Положения. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность).

8. Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 настоящего Положения. При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

Пересмотренная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета.

10. В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

11. В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

12. В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен.

13. Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период.

14. Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

III. Раскрытие информации в бухгалтерской отчетности

15. В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

Читайте также: Новые правила розничной торговли с 1 января 2021 года

1) характер ошибки;

2) сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

3) сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

4) сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

16. Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

- Назад

- Вперёд

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

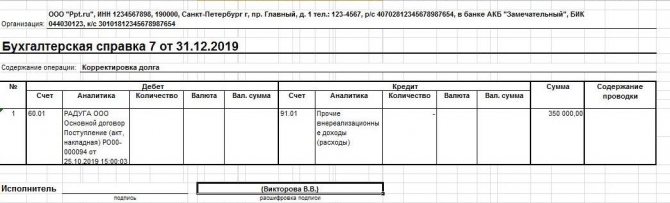

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Ошибки, ошибочки…

Бухгалтерский стандарт ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»[1] действует сравнительно недавно, потому применение на практике установленных в нем специальных правил, регламентирующих порядок исправления обнаруженных в учете ошибок, зачастую вызывает у бухгалтеров вопросы. На некоторые из них мы постараемся ответить в этой статье

31.08.2012журнал «Актуальные вопросы бухгалтерского учета и налогообложения»

Поговорим о понятиях

Ошибки, допущенные в бухгалтерском учете, искажают реальное финансовое состояние той или иной организации, что, несомненно, вводит в заблуждение заинтересованных пользователей такой информации. В связи с этим нужно не только своевременно выявлять подобные ошибки, но и правильно их классифицировать, чтобы надлежаще отразить изменения в бухгалтерском учете и отчетности. Потому важно определить, что для целей бухгалтерского законодательства следует понимать под ошибкой.

К сведению

Согласно п. 3 ст. 1, п. 1 ст. 15 Федерального закона № 129‑ФЗ[2] пользователями бухгалтерской отчетности организации являются учредители, участники, собственники имущества организации, инвесторы, кредиторы, руководители, органы государственной статистики, а также налоговые органы[3]. Отметим,Федеральный закон № 402‑ФЗ[4], который будет применяться с 1 января 2013 года, перечень пользователей финансовой отчетности не раскрывает. Вместе с тем положения ПБУ 4/99 «Бухгалтерская отчетность организации»[5] никто не отменял, согласно п. 4 данного стандарта под пользователем понимается юридическое или физическое лицо, заинтересованное в информации об организации.

Как гласит п. 2 ПБУ 22/2010, ошибка – это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности. При этом под фактами хозяйственной деятельности согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[6] (далее – Положение) понимаются объекты бухгалтерского учета – имущество, обязательства, хозяйственные операции, имеющие стоимостную оценку. Иными словами, суть ошибки, как это следует из п. 2 ПБУ 22/2010, заключается в неправильном использовании (или неиспользовании) имеющейся в наличии на дату составления отчетности информации.

Очевидно, не во всех случаях неправильное отражение (неотражение) фактов хозяйственной деятельности следует считать ошибкой в целях ПБУ 22/2010. Подсказка на этот счет имеется в абз. 8 п. 2 ПБУ 22/2010. Согласно ему не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности. Выходит, обнаружение ошибок в будущем никоим образом не связано с получением новой информации.

Формулировка названного абзаца не содержит никаких конкретных указаний на то, какие именно факты хозяйственной деятельности организаций, неотражение или пропуски в отражении которых в бухгалтерском учете или бухгалтерской отчетности следует трактовать как ошибки. Однако бухгалтеру важно понимать, имеет он дело с ошибками, подлежащими исправлению по правилам, установленным ПБУ 22/2010, или с обычной корректировкой, отражаемой в учете. Например, можно ли рассматривать в качестве ошибки для целей бухгалтерского учета получение сведений о расходах организации, отраженных в «опоздавших» документах? Или получение этих сведений следует трактовать как получение новой информации, ранее недоступной организации? Однако к этому вопросу мы вернемся чуть позже, прежде проанализируем причины возникновения ошибок и иные факторы, непосредственно влияющие на порядок их исправления в бухгалтерском учете и отчетности.

Причины возникновения ошибок

В пункте 2 ПБУ 22/2010 законодателем указаны шесть причин возникновения ошибок в бухгалтерском учете и отчетности. Сразу оговоримся, что в соответствии с п. 15 названного бухгалтерского стандарта организациям вменена обязанность по раскрытию в пояснительной записке к годовой бухгалтерской отчетности информации об ошибках.

Согласно п. 2 ПБУ 22/2010 перечень причин, приводящих к возникновению ошибок в учете, не является исчерпывающим.

Итак, возникновение ошибок может быть обусловлено:

1) неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету. Примером таких ошибок по праву можно считать нарушение п. 4 ст. 9 Федерального закона № 129‑ФЗ, которым предписано отражать в учете реально осуществленные и надлежаще оформленные хозяйственные операции в момент их совершения, а если это невозможно – непосредственно после окончания. В пункте 3 ст. 9 Федерального закона № 402‑ФЗ закреплено аналогичное правило;

2) неправильным применением учетной политики организации. Характерной ошибкой здесь является фактическое использование методов оценки активов и обязательств, начисления амортизации или признания выручки, отличных от тех, что установлены в учетной политике;

3) неточностями в вычислениях. Это прежде всего технические (арифметические или счетные) ошибки, которые, как правило, не приводят к нарушению в методологии учета (заметим, подобные ошибки исправляются, как правило, проще всего);

4) неправильной классификацией или оценкой фактов хозяйственной деятельности. Примером подобной ошибки является единовременное списание в расходы стоимости переданных в эксплуатацию внеоборотных активов (основных средств), подлежащих амортизации, то есть отражение капитальных расходов в составе текущих;

5) неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности. Здесь, очевидно, следует отличать факты неправильного использования информации от фактов ее отсутствия. Например, согласно п. 9 ПБУ 7/98 «События после отчетной даты»[7] до даты подписания годовой бухгалтерской отчетности события должны быть отражены в синтетическом и аналитическом учете заключительными оборотами отчетного периода. Их отражение в следующем отчетном периоде в соответствии с ПБУ 22/2010 следует квалифицировать в качестве ошибки;

Читайте также: Особенности учета аванса поставщику, который был исключен из ЕГРЮЛ

К сведению

Выявление в период между датой подписания бухгалтерской отчетности и датой ее утверждения организацией новой информации о событиях после отчетной даты, раскрытых в бухгалтерской отчетности, представленной пользователям, которые могут оказать существенное влияние на финансовое состояние организации (например, на движение денежных средств или результаты деятельности), обязывает последнюю информировать об этом лиц, которым ранее была представлена данная бухгалтерская отчетность (п. 12 ПБУ 7/98). Такие обстоятельства зачастую могут быть не связаны с ошибками в бухгалтерском учете и отчетности. Но если организация не проинформирует об этом лиц, которым была представлена бухгалтерская отчетность, то возникнет ошибка, связанная с неправильным применением нормативного правового акта по бухгалтерскому учету (абз. 2 п. 2 ПБУ 22/2010).

6) недобросовестными действиями должностных лиц организации. Пример – обладая необходимой информацией (или полномочиями по ее сбору) о совершенном факте хозяйственной деятельности, должностное лицо не предпринимает ровным счетом никаких действий для отражения его в бухгалтерском учете.

Заметим, российское законодательство о бухгалтерском учете в отличие от МСФО не делает различий между ошибками, совершенными в результатенепреднамеренных (неосознанных) действий должностных лиц, и ошибками, вызванными преднамеренными действиями этих лиц. При чем здесь международные стандарты, спросите вы? Все очень просто: именно положения данных стандартов лежат в основе отечественных ПБУ. В частности, в международных стандартах проведена довольно четкая грань между ошибкой и мошенничеством, под которым как раз и понимаются преднамеренные действия должностных лиц, приводящие к искажению финансовой отчетности организации (МСФО (IAS

«Учетная политика, изменения в бухгалтерских оценках и ошибках»). Иными словами, в соответствии с названным международным стандартом ошибка определяется исключительно как результат непреднамеренных действий.

«Учетная политика, изменения в бухгалтерских оценках и ошибках»). Иными словами, в соответствии с названным международным стандартом ошибка определяется исключительно как результат непреднамеренных действий.

Впрочем, как такового определения понятия «мошенничество» в указанном стандарте (IAS 8) не содержится. Оно раскрыто в MCA (ISA) 240 «Ответственность аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности», российский аналог – ФСАД 5/2010 «Обязанности

аудитора по рассмотрению недобросовестных действий в ходе аудита»

[8]. Однако российский законодатель во ФСАД 5/2010 понятие«мошенничество» все же не использует. Он применяет понятие «недобросовестные действия» – действия, совершенные обманным путем одним или несколькими лицами из числа представителей собственника, руководства, работников аудируемого лица и (или) иными лицами для извлечения незаконных выгод. Как видим, по своему содержанию понятие «недобросовестные действия» (определенное в российском аудиторском стандарте) в полной мере соответствует международным подходам к определению мошенничества. Но в п. 2 ПБУ 22/2010 недобросовестные действия должностных указаны в качестве одной из причин возникновения ошибки.

Принимая во внимание изложенное, можно констатировать тот факт, что ошибки, возникающие в бухгалтерском учете, могут быть разнообразными и, как следствие, могут по-разному влиять на достоверность учета и отчетности: последствия одних для пользователей финансовой информации окажутся значимыми, другие, напротив, несущественными.

Порядок исправления ошибки

Порядок исправления ошибки в бухгалтерском учете и отчетности, как следует из положений ПБУ 22/2010, напрямую зависит от двух факторов: существенности ошибки и периода (даты) ее выявления (обнаружения).

Существенность ошибки

По уровню существенности ПБУ 22/2010 подразделяет ошибки на существенные и несущественные. Но точного определения термина «существенность ошибки», апеллируя к которому, можно избежать неоднозначности в его толковании, ПБУ 22/2010 не содержит.

Исходя из п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые они принимают на основе бухгалтерской отчетности, составленной за этот отчетный период. Соответственно, если ошибка не оказывает влияния на принятие пользователями финансовой отчетности экономического решения, она признается несущественной. То есть решающим фактором существенности может оказаться либо размер, либо характер соответствующей статьи финансовой отчетности, либо сочетание того и другого.

Резюмируя сказанное, можно сделать вывод, что в ПБУ 22/2010 в качестве определяющего признака существенной ошибки указан лишь оценочный критерий – влияние ошибки на решения, которые могут быть приняты пользователями информации.

При этом уровень существенности ошибки организация должна определять самостоятельно исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности. Это следует из п. 3 ПБУ 22/20010. Иными словами, организация (оценив уровень существенности исходя из собственных суждений о том, какие экономические решения тот или иной пользователь финансовой отчетности может принять на основе представленной информации о финансовой отчетности) должна сама определить, какие ошибки для пользователей будут являться весомыми. Выходит, организация в силу названного пункта может манипулировать мнением пользователей финансовой информации и влиять на экономические решения, которые они принимают! Хорошо это или плохо? Полагаем, однозначного ответа на данный вопрос нет. Так или иначе организация должна выбрать (и, соответственно, закрепить в учетной политике для целей бухгалтерского учета) тот критерий (отправную точку), посредством которого ошибка может быть отнесена к разряду существенных с точки зрения пользователей финансовой отчетности.

Для этих целей оптимальным вариантом, пожалуй, является количественный критерий существенности – например, в процентном отношении к общей сумме, указанной в соответствующей строке бухгалтерской отчетности, разделе бухгалтерской отчетности (или иных показателях баланса). Причем устанавливать один-единственный критерий на все случаи жизни, наверное, неправильно, поскольку в каких-то случаях при принятии решения пользователями финансовой отчетности может оказаться существенным отклонение в 2%, а в каких-то – и отклонение в большем размере (например, 5 – 10%) останется для них практически незамеченным.

Период выявления ошибки

По дате обнаружения ошибки подразделяются на ошибки отчетного года и ошибки предшествующего года.

Но это не единственный временной фактор, влияющий на порядок исправления ошибки в бухгалтерском учете и отчетности. В положениях ПБУ 22/2010названы еще два параметра, которые существенным образом влияют на порядок исправления ошибок в учете и отчетности, – это дата подписания и дата утверждения бухгалтерской отчетности. (Кстати, до введения ПБУ 22/2010 нормативные акты по бухгалтерскому учету не содержали правил исправления ошибок, выявленных после утверждения бухгалтерской отчетности. Это своего рода новация в законодательстве о бухгалтерском учете.)

Итак, для того чтобы исправить ошибку, выявленную в бухгалтерском учете, необходимо учитывать существенность ошибки, а также дату подписания и дату утверждения годовой бухгалтерской отчетности.

Обратите внимание

Согласно п. 5 ст. 13 Федерального закона № 129‑ФЗ датой подписания бухгалтерской отчетности является та дата, на которую эта отчетность была сформирована и подписана руководителем и главным бухгалтером организации. Крайний срок подписания отчетности законодательством не установлен. Однако здесь следует вспомнить о п. 2 ст. 15 Федерального закона № 129‑ФЗ, согласно которому отчетность представляется пользователям (в частности, налоговому органу) в течение 90 дней по окончании года. Правда, каких дней – календарных или рабочих, названный пункт не конкретизирует. Учитывая данный факт, ФАС ЦО в Постановлении от 29.02.2012 №А68-4627/11 подчеркнул, что п. 2 ст. 15 Федерального закона № 129‑ФЗ не предусматривает исчисление 90-дневного срока в календарных днях. Следовательно, крайний срок для подачи годовой бухгалтерской отчетности может быть исчислен в рабочих днях с учетом выходных и праздничных дней.

В положениях ст. 18 Федерального закона №402‑ФЗ на этот счет содержатся более четкие указания. Так, согласно п. 2 названной статьи обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется в орган государственной статистики по месту государственной регистрации организации не позднее трех месяцев после окончания отчетного периода. А в пункте 3 говорится о том, что обязательные экземпляры бухгалтерской (финансовой) отчетности составляют государственный информационный ресурс, к которому будет обеспечиваться доступ всех заинтересованных лиц (например, налогового органа).

Добавим, порядок исправления существенной ошибки напрямую зависит от того, когда она обнаружена – чем позже ошибка будет обнаружена, тем сложнее порядок ее исправления. Для наглядности представим порядок исправления ошибок, установленный ПБУ 22/2010, в виде таблицы.

Период выявления ошибок Порядок исправления ошибок Существенные Несущественные Ошибки отчетного года До окончания отчетного года (до 31 декабря отчетного года) Вносятся исправительные записи по соответствующим счетам в месяце обнаружения (п. 5) После окончания отчетного года (после 31 декабря), но до даты подписания отчетности Вносятся исправительные записи по соответствующим счетам за декабрь отчетного года (п. 6) Ошибки предшествующего года После даты подписания отчетности, но до даты представления ее пользователям (до 31 марта) Вносятся исправительные записи по соответствующим счетам датой 31 декабря отчетного года. Составляется пересмотренная бухгалтерская отчетность (п. 7) Вносятся исправительные записи по соответствующим счетам в месяце обнаружения в корреспонденции со счетом 91 (п. 14) После представления отчетности пользователям, но до даты ее утверждения: Вносятся исправительные записи по соответствующим счетам датой 31 декабря отчетного года. В пересмотрен- – для ООО – с 31 марта до 30 апреля1;

– для ОАО – с 31 марта до 30 июня2

ной бухгалтерской отчетности раскрывается информация о том, что данная отчетность заменяет первоначально представленную. Пересмотренная отчетность представляется во все адреса (п. После утверждения отчетности:

– для ООО – после 30 апреля;

– для ОАО – после 30 июня

Субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) 3

Ошибки исправляются:

1) в учете – исправительными записями по соответствующим счетам в корреспонденции со счетом 84;

2) в отчетности – путем ретроспективного пересчета показателей бухгалтерской отчетности4 (п. 9).

Бухгалтерская отчетность за предшествующий период пересмотру, замене и повторному представлению пользователям не подлежит (п. 10)

Вносятся исправительные записи по соответствующим счетам в месяце обнаружения в корреспонденции со счетом 91 без ретроспективного пересчета отчетности (п. 14)

До начала самого раннего из периодов, представленных в отчетности за текущий год Корректируются вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов (п. 11). Если невозможно определить влияние существенной ошибки на предшествующие отчетные периоды, необходимо скорректировать вступительное сальдо по соответствующим статьям на начало самого раннего из периодов, пересчет за который возможен (п. 12)

Ошибка найдена, как ее исправить?

Пунктом 3 ст. 10 Федерального закона № 129‑ФЗ определено, что исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления (в п. 8 ст. 10 Федерального закона № 402‑ФЗ содержится аналогичная норма). Исходя из этого для выполнения данного требования законодательства необходим документ, при помощи которого будут внесены исправления в бухгалтерский учет и бухгалтерскую отчетность.

В данном случае, полагаем, не обойтись без бухгалтерской справки – в ней можно не только привести вносимые в учет изменения – например, исправительные записи и суммы, но и пояснить смысл вносимых изменений, а также указать причины, приведшие к ним.

Форма бухгалтерской справки в нормативных актах по бухгалтерскому учету не установлена, однако она, как всякий первичный документ, должна содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона № 129‑ФЗ (аналогичные требования отраженыв п. 2 ст. 9 Федерального закона № 402‑ФЗ).

На конкретном примере

Рассмотрим различные ситуации исправления ошибок на общем примере.

Пример

В ООО «Клен» была выявлена следующая ошибка – амортизация по производственному зданию была отражена в учете в двойном размере: вместо 94 000 руб. в расходах учтено 188 000 руб. Ошибка совершена в октябре 2011 г.

Ситуация 1 – ошибка обнаружена в ноябре 2011 года.

Исправительные записи (независимо от уровня существенности ошибки) согласно п. 5 ПБУ 22/2010 вносятся в момент ее обнаружения, то есть в ноябре.

Читайте также: Счет 51 в бухгалтерском учете: значение, проводки и примеры

Дебет 20 Кредит 02 – (188 000 руб.) – сторнирована ошибочная запись октября.

Дебет 20 Кредит 02 – 94 000 руб. – начислена амортизация за ноябрь.

Ситуация 2 – ошибка обнаружена в январе 2012 года.

Согласно п. 6 ПБУ 22/2010 исправительные записи (приведены в ситуации 1) вносятся датой 31.12.2011.

Ситуация 3 – ошибка обнаружена после подписания годовой бухгалтерской отчетности, но до момента ее представления учредителям и сдачи в налоговую инспекцию (например, 29.03.2012).

Если ошибка является:

- существенной –исправительные записи, как в предыдущих ситуациях, вносятся на дату 31.12.2011. Составляется пересмотренная бухгалтерская отчетность (п. 7 ПБУ 22/2010);

- несущественной – исправительные записи вносятся в момент обнаружения (29.03.2012) в соответствии с п. 14 ПБУ22/2010:

Дебет 02 Кредит 91 – 94 000 руб. – исправлена несущественная ошибка 2011 года, обнаруженная после утверждения годовой бухгалтерской отчетности, – выявлена прибыль прошлых лет, полученная в отчетном периоде.

Пересмотренная бухгалтерская отчетность не составляется.

Дебет 99 Кредит 68 – 18 800 руб. (94 000 руб. х 20%) – отражена сумма налога на прибыль, доначисленного за 2011 год.

В связи с тем что излишне учтенная в 2011 году в составе расходов сумма амортизационных отчислений в 2012 году в бухгалтерском учете включается в состав прочих доходов, а в налоговой базе по прибыли за 2012 год эта сумма не учитывается[9], в бухгалтерском учете возникают постоянная разница и соответствующий постоянный налоговый актив, которые отражаются следующей записью: Дебет 68 Кредит 99 – 18 800 руб. (94 000 руб. х 20%) (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»[10]).

Ситуация 4 – ошибка обнаружена после подписания и сдачи годовой бухгалтерской отчетности, но до момента ее утверждения на собрании учредителей (в частности, 16.04.2012). Исправительные проводки аналогичны тем, что приведены в предыдущей ситуации (п. 8 ПБУ 22/2010).

Ситуация 5 – ошибка обнаружена после сдачи и утверждения годовой бухгалтерской отчетности на собрании учредителей (например, 24.05.2012).

Если ООО «Клен» является субъектом малого предпринимательства, ошибка (независимо от уровня существенности) исправляется в соответствии с п. 14 ПБУ 22/2010. То есть на дату 24.05.2012 делаются записи, аналогичные тем, что приведены в ситуации 3 для несущественной ошибки (п. 9, 14 ПБУ 22/2010).

Если ООО «Клен» не является субъектом малого предпринимательства и ошибка является: существенной –исправительные записи согласно п. 9 ПБУ 22/2010 вносятся в момент обнаружения, при этом проводится ретроспективный пересчет сравнительных показателей бухгалтерской отчетности так, как будто этой ошибки не было вовсе. При этом утвержденная отчетность за прошедший 2011 год останется неизменной, то есть будет содержать ошибку, в отчетности периода, когда существенная ошибка была выявлена, данные за прошедший период должны быть отражены в исправленном виде.

Записи в учете будут такими:

Дебет 02 Кредит 84 – 94 000 руб. – исправлена существенная ошибка 2011 года, обнаруженная после утверждения годовой бухгалтерской отчетности.

Дебет 84 Кредит 68 – 18 800 руб. (94 000 руб. х 20%) – отражена сумма налога на прибыль к доплате за 2011 год.

При составлении промежуточной отчетности за первое полугодие 2012 года осуществляется ретроспективный пересчет сравнительных показателей.

В бухгалтерском балансе[11] на 31.12.2011 показатель графы по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» увеличивается на 75 200 руб. ( 94 000 — 18 800), по строке 1520 «Кредиторская задолженность по налогам и сборам» – на 18 800 руб., по строке 1150 «Основные средства» – на 94 000 руб.

С отчетом о прибылях и убытках ситуация несколько иная. Поскольку выявленная ошибка совершена в IV квартале 2011 года, нужно пересчитывать те сравнительные показатели, что отражены в отчетности по итогам 2011 года. Дело в том, что при составлении промежуточной отчетности в названной форме в качестве сравнительных показателей используются данные за I квартал, первое полугодие и девять месяцев отчетного и предыдущего периодов. Поэтому в составе промежуточной отчетности за первое полугодие 2012 года ООО «Клен» с измененными сравнительными показателями сдаст лишь бухгалтерский баланс, тогда как отчет о прибылях и убытках в силу особенностей, предусмотренных утвержденной формой, будет сдан без изменений.

В годовой форме отчета и прибылях и убытках ООО «Клен» в графе «За 2011 год» уменьшит строку 2120 «Себестоимость продаж» на 94 000 руб., а строки 2100 «Валовая прибыль (убыток)», 2200 «Прибыль (убыток) от продаж», 2300 «Прибыль (убыток) до налогообложения» – на 94 000 руб. По строке 2410 «Текущий налог на прибыль» в этой графе показатель увеличивается на 18 000 руб., а по строке 2400 «Чистая прибыль (убыток)» – на 75 200 руб.

В связи с тем что показатели в формах отчетности за 2011 год и промежуточной отчетности за 2012 год не будут совпадать, причины и сумму расхождений имеет смысл отразить в сопроводительном документе – например, в письме. Пояснительная записка, в которой раскрывается информация о расхождениях в разных комплектах отчетности (в частности, за 2011 и 2012 годы), составляется к годовой отчетности. Напомним, состав сведений, подлежащих отражению в пояснительной записке, закреплен в п. 15 ПБУ 22/2010.

Помимо годовых форм бухгалтерского баланса и отчета о прибылях и убытках, корректировке подлежит годовая форма отчета об изменении капитала. В частности, в разд. 2 «Корректировка в связи с изменением учетной политики и исправлением ошибок» названной формы в графе «Изменение капитала за 2011 год за счет чистой прибыли (убытка)» по строкам 3421 «Корректировка в связи с исправлением ошибки» и 3501 «Нераспределенная прибыль (убыток) после корректировки» показатели увеличиваются на сумму 75 200 руб.

Обратите внимание

С 2013 года организации, ведущие бухгалтерский учет, будут обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность. Это значит, что промежуточную отчетность (поквартально) сдавать в налоговую инспекцию будет не нужно. Соответствующие поправки в п. 1 ст. 23 НК РФвнесены Федеральным законом от 29.06.2012 № 97‑ФЗ.

Об «опоздавших» документах

Теперь, как было обещано, проанализируем вопрос о том, можно ли считать ошибкой для целей бухгалтерского учета использование сведений о расходах, полученных в связи с опозданием первичных документов. В этой связи считаем целесообразным напомнить о недавнем Письме Минфина России от 30.01.2012 № 03‑03‑06/1/40.

В нем, разъясняя вопрос о применении положений п. 1 ст. 54 НК РФ, определяющего порядок исправления ошибок в налоговой базе, для того чтобы пояснить, что именно для целей налогообложения не следует понимать под ошибками, финансисты сослались на положения ПБУ 22/2010. Исходя из этих разъяснений, можно сделать вывод, что использование данных о расходах (например, оправдательных документов), которые на момент составления налоговой декларации налогоплательщику были недоступны, вообще не относится к ошибкам для целей налогообложения, поэтому корректировать налоговую базу прошлых периодов в таких случаях не нужно[12].

Бухгалтерский учет (как и налоговый) также ведется на основании первичных документов, которые служат подтверждением факта совершения той или иной хозяйственной операции (п. 1 ст. 9 Федерального закона № 129‑ФЗ). Соответственно, в отсутствие первичных документов (даже если операция реально осуществлена) никакие записи в учете не делаются. Более того, в силу п. 4 ст. 9 Федерального закона № 129‑ФЗ (п. 3 ст. 9 Федерального закона №402‑ФЗ)ситуация, когда хозяйственная операция была произведена, но первичный документ ни в момент ее совершения, ни после ее окончания так и не был составлен, является прямым нарушением законодательства о бухгалтерском учете.

Между тем несвоевременное (с задержкой по времени) получение организацией первичных документов может быть обусловлено как минимум двумя причинами. Первая – нерасторопность контрагентов организации, оказывающих, например различного рода услуги (коммунальные услуги или услуги связи), в представлении первичных документов, вторая – действия должностных лиц самой организации, ответственных за составление первичной документации.

В ситуации, когда хозяйственная операция осуществлена, но документы по ней отсутствуют по причине того, что сотрудники организации своевременно их не составили, вероятно, уместно говорить о недобросовестных действиях должностных лиц организации (подобные действия в п. 2 ПБУ 22/2010поименованы в качестве причины возникновения ошибки). Следовательно, использование сведений, отраженных в «опоздавших» документах, нужно (и должно) расценивать в качестве ошибки (а не получения новой информации, недоступной ранее организации), исправлять которую следует руководствуясь правилами ПБУ 22/2010. Поясним.

В соответствии с п. 3 ст. 6 Федерального закона № 129‑ФЗ[13], п. 15 Положения создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете регламентируются графиком документооборота, утвержденным и входящим в состав учетной политики организации для целей бухгалтерского учета. То есть при подобающей организации документооборота требование о своевременном оформлении первичных учетных документов должно быть выполнено, тем более что в силу абз. 2 п. 4 ст. 9 Федерального закона № 129‑ФЗ обеспечивать своевременное и качественное оформление первичных документов (а также достоверность сведений, отраженных в них) должны лица, обладающие соответствующими полномочиями (см. также Письмо Минфина России от 09.06.2011 № 03‑02‑07/1-187).

Что касается документов, несвоевременно поступивших от контрагентов, безоговорочно расценивать использование содержащихся в них сведений в качестве ошибки в смысле ПБУ 22/2010, на наш взгляд, было бы неправильно.

Как следует из разъяснений Минфина, приведенных в Письме от 06.09.2007 № 03‑03‑06/1/647,по правилам бухгалтерского учета ежемесячные расходы на коммунальные услуги и услуги связи могут быть учтены в том месяце, в котором получены первичные документы, подтверждающие данные расходы, при условии что такой порядок отражен в учетной политике организации. Значит, «опоздавшие» первичные документы в этой ситуации, вероятно, не следует рассматривать как ошибку, подлежащую исправлению по правилам ПБУ 22/2010.

Вместе с тем, даже признав сведения, содержащиеся в «опоздавших» первичных документах, ошибкой для целей применения упомянутого стандарта, организация имеет все шансы минимизировать свои трудозатраты при ее исправлении, то есть применять менее трудоемкие правила, нежели предусмотрены п. 9, 10 ПБУ 22/2010. Ведь для составления и подписания годовой отчетности законодательством о бухгалтерском учете срок отведен немалый. Традиционно он считается равным 90 календарным дням по окончании отчетного года (или трем месяцам), то есть длится до 30 марта года, следующего за отчетным. Хотя, как отмечалось ранее, в судебной практике имеются прецеденты: исходя из Федерального закона № 129‑ФЗ срок этот гораздо больше, если считать его в рабочих днях. Например, в 2012 году крайний срок был 18 мая.

[1] Утверждено Приказом Минфина России от 28.06.2010 № 63н.

[2] Федеральный закон от 21.11.1996 № 129 ФЗ «О бухгалтерском учете».

[3] Аналогичный перечень пользователей бухгалтерской отчетности приведен в п. 7 ПБУ 22/2010.

[4] Федеральный закон от 06.12.2011 № 402 ФЗ «О бухгалтерском учете».

[5] Утверждено Приказом Минфина России от 06.07.1999 № 43н.

[6] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

[7] Утверждено Приказом Минфина России от 25.11.1998 № 56н.

[8] Утвержден Приказом Минфина России от 17.08.2010 № 90н.

[9] Выявленная ошибка имеет последствия не только для бухгалтерского, но и для налогового учета. В рассматриваемом примере организация ошибочно дважды признала в составе расходов при исчислении налога на прибыль сумму амортизационных отчислений. То есть в результате этой ошибки организация занизила налоговую базу за 2011 год, поэтому она должна внести соответствующие изменения в налоговый учет и представить уточненную декларацию за 2011 год. Кроме подачи уточненной декларации, организация обязана уплатить недостающую сумму налога на прибыль и соответствующую ей сумму пени (пп. 1 п. 4 ст. 81 НК РФ). В противном случае ей будут начислены штрафные санкции.

[10] Утверждено Приказом Минфина России от 19.11.2002 № 114н.

[11] Данная форма и другие (упомянутые ниже) утверждены Приказом Минфина России от 02.07.2010 № 66н.

[12] Напомним, данная проблема довольно подробно была проанализирована в статье «Налоговый учет расходов по «опоздавшей» первичке», № 15, 2012.

[13] Аналогичные правила предусмотрены положениями ст. 7 и 8 Федерального закона № 402 ФЗ.

Разместить:

Комментарии

Наталья

3 сентября 2012 г. в 5:10

Честно говоря, достойного профессионализма в бухгалтерии достичь почти невозможно — чуть ли не каждый день меняются отчеты, законы, программы.

Говоря словами персонажа Нонны Мордюковой: «То ему то, а то р-раз — и это!»

Такое впечатление, что это все какие-то недоумки придумывают, которые не способны подумать один раз, но как следует.

Это понятно, что на этом конкретные персонажи деньги зарабатывают — семинары, продажи программного обеспечения, сопровождения и т.п.

Но неужели страна не устала?

Способы исправления ошибок в бухгалтерском учете за 2020 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2021 года, выявленные до конца 2021 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2020-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2021 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2021 года, которую обнаружили в 2021 году, но до даты подписания бухотчетности за 2021 год, исправляем путем внесения записи в операции бухучета за декабрь 2021 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2021 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2021 года существенная, а отчетность за 2021 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2021 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2021 год выявлена после утверждения бухотчетности за 2021 год — исправляем записями по счетам бухучета уже в 2021 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2021 года обнаружил, что не отразил в операциях за 2021 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2021 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2021 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2021 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2021 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2021 года в графах сравнительных данных за 2021 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

II. Порядок исправления ошибок

4. Выявленные ошибки и их последствия подлежат обязательному исправлению. 5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. 6. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). 7. Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном пунктом 6 настоящего Положения. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность). 8. Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 настоящего Положения. При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности. 9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется: 1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка); 2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов. Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет). Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка. Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета. (абзац введен приказом Минфина России от 08.11.2010 N 144н) 10. В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности. 11. В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов. 12. В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен. 13. Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период. 14. Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Как исправить

Порядок исправления данных зависит от того, когда неточность была допущена и обнаружена.

Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

Если бухгалтер обнаруживает в текущем году, что какие-то данные не отражены или отражены неверно, следует откорректировать хозяйственную операцию тем числом, когда эта операция была произведена. В некоторых случаях это проблематично, поскольку исправление данных задним числом влечет за собой необходимость восстановления последовательности хозяйственных операций в бухгалтерской программе. При больших объемах данных или в случаях, если ошибка отчетного периода классифицируется как несущественная, допускается корректировка датой обнаружения ошибки, началом текущего месяца или квартала. Данные корректируются любым из способов:

- оформление корректирующей бухгалтерской справки датой обнаружения неточности, началом текущего месяца или квартала;

- метод красного сторно. Неправильно совершенная операция сторнируется (т. е. дублируется со знаком минус), и взамен оформляется операция с правильными данными.

Ошибки, допущенные и обнаруженные в разных периодах

В разделе II ПБУ 22/2010 подробно описан порядок исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды. Основные правила следующие:

- Если ошибка обнаружена до даты подписания отчетности руководителем или до предоставления заинтересованным лицам (учредителям, органам власти и др.), следует внести исправления концом того периода, за который сдается отчетность.

- Если неправильные данные уже переданы заинтересованным лицам и сданы в налоговый орган, следует предоставить исправленную отчетность.

- Во многих формах отчетности (например, бухгалтерский баланс, отчет о прибылях и убытках и др.) заполняются графы с данными за предыдущие периоды. Если вносились корректировки, следует заполнить те данные, которые были до выявления неточности.

Когда обнаружены недостоверные данныеПорядок действийДо подписания руководителемИсправить данные датой 31 декабря и подписать зановоПосле утверждения и предоставления участникам и ФНС, но до отчетной датыИсправить данные датой 31 декабря, подписать заново и предоставить заинтересованным лицам исправленный отчетПосле отчетной датыИсправить данные текущим периодом, отразив в учете прибыли (убытки) прошлых лет, выявленные в отчетном периоде

Пример исправления бухгалтерской отчетности за прошлые годы

25 марта в отчете, утвержденном руководителем, но не предоставленным в ФНС и заинтересованным лицам, была неверно отражена задолженность перед поставщиком. Законодательно установленный срок утверждения и сдачи отчета — 31 марта. Бухгалтер делает корректирующую проводку, датированную 31 декабря предыдущего года, и составляет новый отчет с правильной суммой.

Может возникнуть вопрос: как оформляется исправленная бухгалтерская отчетность и существуют ли номера корректировок по аналогии с налоговыми декларациями? Признака корректировки в финансовой отчетности нет. В случае обнаружения неточных данных после внесения исправлений просто составляется новый экземпляр отчета.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

Новая редакция ст. 15.11 КоАП Старая редакция (действует по нарушениям, совершенным до 10.04.2016) Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше Искажения любой статьи бухотчетности на 10% и больше Искажения любой статьи бухотчетности на 10% и больше Фиксация мнимого, притворного объекта бухучета или не совершившегося события — Ведение счетов бухучета вне регистров — Составление бухотчетности не на основе сведений из регистров бухучета — Отсутствие первички, регистров учета или аудиторского заключения — Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет — Оштрафовать могут в течение 2 лет с момента нарушения Оштрафовать могут в течение 1 года с момента нарушения

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

ПБУ 22/2010

Зарегистрировано в Минюсте России 30 июля 2010 г. N 18008

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 28.06.10 N 63н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ» (ПБУ 22/2010)

(в ред. Приказов Минфина России от 25.10.2010 N 132н, от 08.11.2010 N 144н, от 27.04.2012 N 55н, от 06.04.2015 N 57н)

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224), приказываю:1. Утвердить прилагаемое Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

2. Установить, что настоящий Приказ вступает в силу с годовой бухгалтерской отчетностью за 2010 год.

Заместитель Председателя Правительства Российской Федерации — Министр финансов Российской Федерации А.Л.КУДРИН

Утверждено Приказом Министерства финансов Российской Федерации от 28.06.2010 N 63н

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ» (ПБУ 22/2010)

(в ред. Приказов Минфина России от 25.10.2010 N 132н, от 08.11.2010 N 144н, от 27.04.2012 N 55н, от 06.04.2015 N 57н)

I. Общие положения

1. Настоящее Положение устанавливает правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений) (далее — организации). (в ред. Приказа Минфина России от 25.10.2010 N 132н)

2. Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (далее — ошибка) может быть обусловлено, в частности:

- неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестными действиями должностных лиц организации.

Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

3. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

II. Порядок исправления ошибок

4. Выявленные ошибки и их последствия подлежат обязательному исправлению.

5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

6. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

7. Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном пунктом 6 настоящего Положения. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность).

8. Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 настоящего Положения. При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета. (абзац введен Приказом Минфина России от 08.11.2010 N 144н, в ред. Приказов Минфина России от 27.04.2012 N 55н, от 06.04.2015 N 57н)

10. В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

11. В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

12. В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен.

13. Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период.

14. Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

III. Раскрытие информации в бухгалтерской отчетности

15. В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

1) характер ошибки;

2) сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

3) сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

4) сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

16. Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.