- УПД с 1 июля 2021 года: изменение

- Бесплатно УПД (в Excel):

- Получите бланк бесплатно!

- заполнения УПД:

- Получите образец бесплатно!

- Как заполнить универсальный передаточный документ (УПД)

- Электронный УПД

- Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

- УПД со статусом 1

- Форма УПД и сфера ее применения

- При оформлении УПД чем отличаются статус 1 и 2?

- Когда используется УПД?

- Кто подписывает УПД?

- Подписи в УПД со стороны продавца:

- Подписи в УПД со стороны покупателя:

- От кого АУ может получить УПД?

- Можно ли в УПД указывать услуги и товары одновременно в 2021 году?

- Можно ли выставить УПД в иностранной валюте?

- С какого года ввели УПД? С какого числа действует УПД?

- Скачайте УПД бесплатно!

- Изменения в УПД с 1 июля 2021 года

- УПД при различных операциях

- УПД на услуги с НДС

- УПД на услуги без НДС

- УПД при реализации

- УПД при совмещении реализации товаров и выполнении работ

УПД с 1 июля 2021 года: изменение

С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/[email protected]).

Бесплатно УПД (в Excel):

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Читайте также: Бухгалтерский и налоговый учет импорта товаров

заполнения УПД:

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Как заполнить универсальный передаточный документ (УПД)

Форма и рекомендации по заполнению универсального передаточного документа содержатся в письме ФНС России от 21 октября 2013 года № ММВ-20-3/[email protected]

Электронный формат УПД утвержден приказом ФНС России от 24 марта 2016 г. № ММВ-7-15/[email protected] С 7 мая 2021 года этот документ можно передавать в налоговую инспекцию в электронном виде по телекоммуникационным каналам связи.

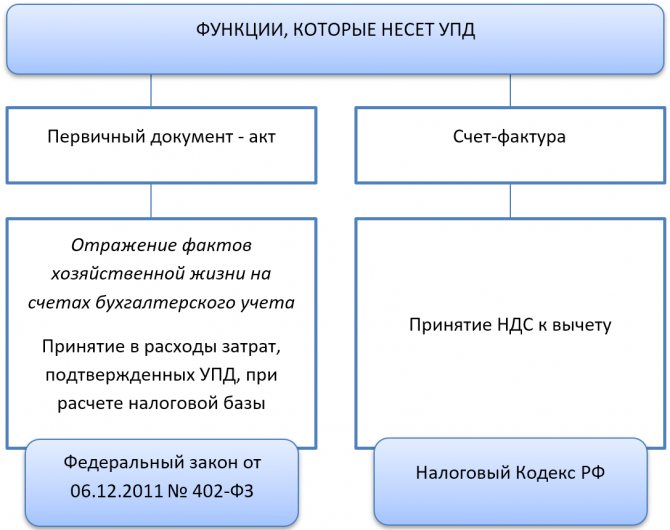

Основную часть УПД занимает счет-фактура. Слева от счета-фактуры и под ним расположены реквизиты, которые относятся только к первичным учетным документам. При этом первичный учетный документ отдельной нумерации не имеет.

Та часть УПД, которая является счетом-фактурой, заполняется по правилам, утвержденным постановлением Правительства РФ от 26 декабря 2011 года № 1137. Остальные реквизиты заполняются с учетом рекомендаций ФНС России, приведенных в Приложениях № 3 и № 4 к письму ФНС России от 21 октября 2013 года № ММВ-20-3/[email protected]

Остановимся на наиболее важных из них.

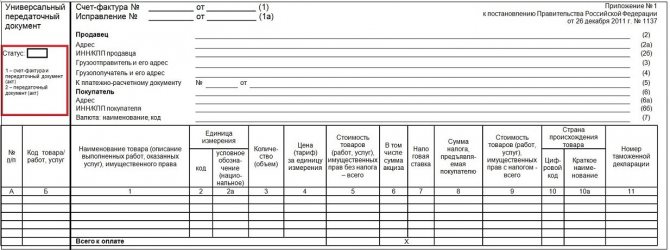

Поле «Статус» предназначено для того, чтобы обозначить цель использования УПД. Если он используется как счет-фактура и первичный учетный документ, в этом поле указывается значение 1. В этом случае УПД является основанием для применения вычета по НДС (письмо Минфина от 16 июня 2014 г. № 03-07-09/28664). Налогоплательщики, которые используют УПД только как первичный учетный документ (например, применяющие УСН), проставляют здесь 2.

В строке [8] «Основание передачи и получения товаров (работ, услуг)» укажите дату и номер договора, по которому отгружаются товары или оказывает услуги (выполняются работы).

В строке [9] УПД рекомендуется указать данные о транспортировке и грузе — реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Заполнять этот реквизит не обязательно, однако сведения в нем позволяют подтвердить факт поставки товаров.

В строках [10]и [15] должны присутствовать должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, работы, услуги. В строках [13] и [18] указываются должности и проставляются подписи ответственных за правильное оформление этих операций у поставщика и покупателя. Подписи здесь могут отсутствовать, если здесь указаны те же работники, что и в строках [10]и [15].

В строке [14] нужно указать наименование и другие реквизиты организации-продавца. В строке [19] такую же информацию нужно указать о покупателе.

Дата отгрузки и получения товаров (работ, услуг) указываются в строках [11] и [16] соответственно. Это не обязательные реквизиты документа, которые налоговики рекомендуют все же заполнять, чтобы избежать несанкционированного произвольного проставления даты заинтересованной стороной и позволит исключить споры.

В УПД можно указать дополнительные сведения об отгрузке – например, реквизиты сертификатов соответствия и других документов, прилагаемых к УПД (строка [12]).

В строке [17] можно указать на наличие либо отсутствие претензий со стороны покупателя при приемке товаров.

Читайте также: Реализация на экспорт в ЕАЭС несырьевых товаров (продукции)

На бланке УПД предусмотрено место для проставления печати. Однако ее можно не ставить, так как этот реквизит не обязателен для первичных учетных документов.

Поскольку форма УПД носит рекомендательный характер и не содержит исчерпывающего перечня показателей, которые можно отразить при оформлении отгрузки, его можно дополнять любыми другими показателями для отражения специальных условий сделок. Эти сведения можно указывать в дополнительных столбцах и строках, вынесенных за пределы черной рамки, что обеспечивает сохранение формы счета-фактуры (письмо ФНС России от 23 декабря 2015 г. № ЕД-4-15/22619).

Например, дополнительно в УПД можно указать порядковый номер наименования товара (графа А), а также артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б).

Образец заполнения УПД, используемого при реализации товаров, смотрите в Бераторе

Обратите внимание

УПД регистрируется в книге покупок и книге продаж по тем же правилам, что и счет-фактура.

Так, исправленный УПД регистрируется покупателем в книге покупок, а суммы НДС предъявляются покупателем к вычету в том налоговом периоде, в котором получен исправленный УПД. Если покупатель до внесения продавцом исправлений в УПД зарегистрировал его в книге покупок и принял сумму НДС к вычету, то ему нужно внести соответствующие изменения в книгу покупок в порядке, установленном Правилами ведения книги покупок, применяемой при расчетах по НДС (утв. постановлением Правительства от 26 декабря 2011 г. № 1137). Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 года № ГД-4-3/7593.

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

- cчeт-фактура,

- cчeт-фактура c расширенным набором реквизитов,

- первичный учетный документ для оформления фактов хозяйственной жизни.

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Попробовать МойСклад

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2021 г и на плановый период 2021 и 2021 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

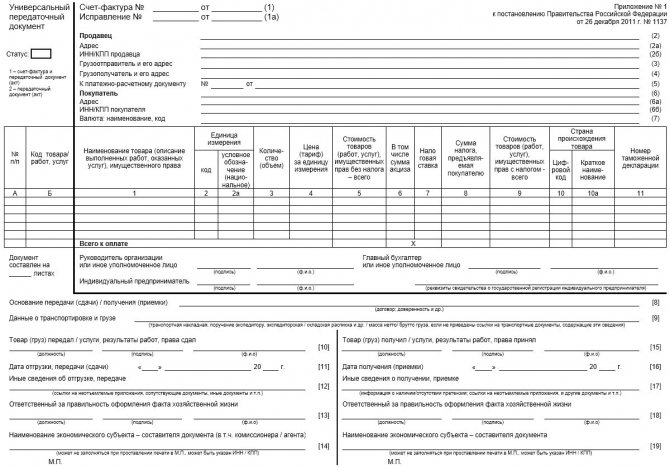

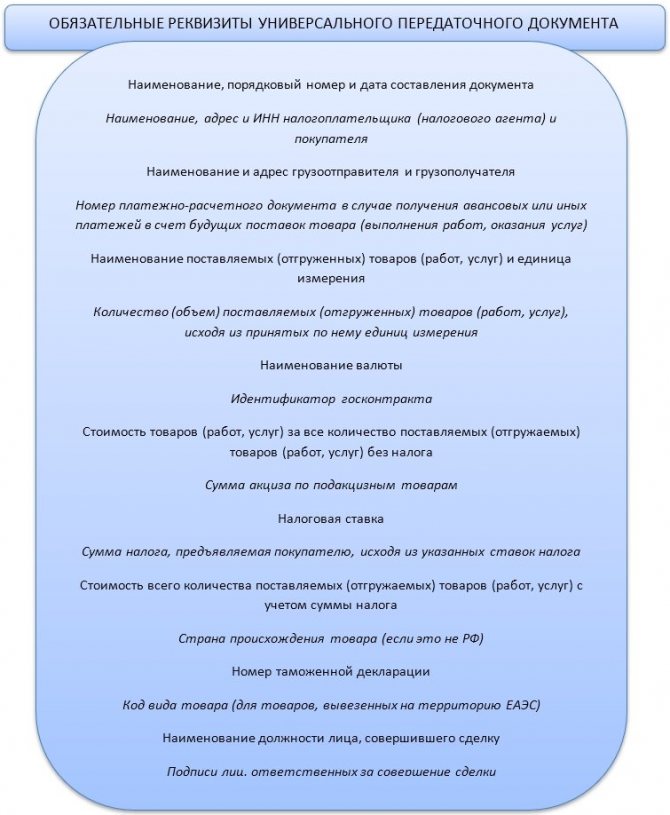

УПД со статусом 1

Подраздел со счетом-фактурой

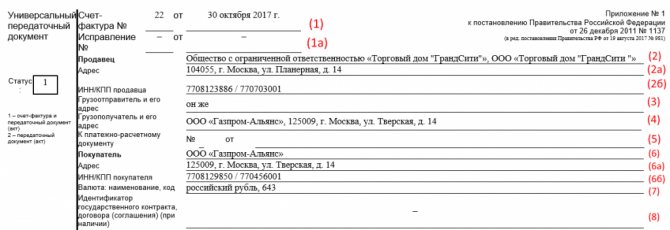

Строка 1 Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Читайте также: Резерв на гарантийный ремонт в бухгалтерском учете

Строки 2, 2а и 2б Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4 Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5 Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7 Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8 Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

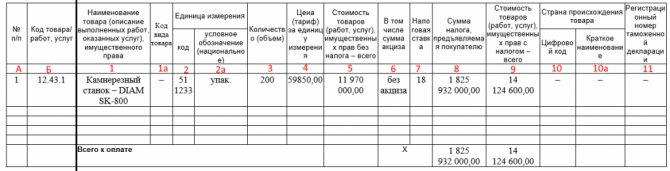

А Номер строки таблицы. Можно не заполнять.

Б Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2 Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2021 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3 Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4 Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5 Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6 Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7 Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8 Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9 Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11 Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2021 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД? Узнайте по ссылке >>

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

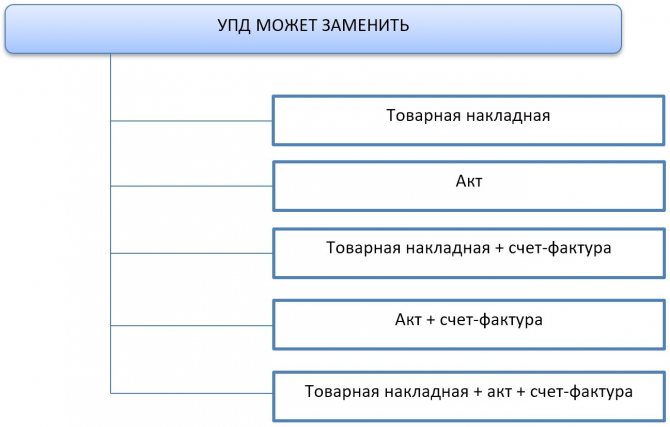

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12,

- накладная на отпуск материалов на сторону М-15,

- акт приема-передачи основных средств ОС-1,

- товарно-транспортная накладная 1-Т (товарный раздел),

- счет-фактура.

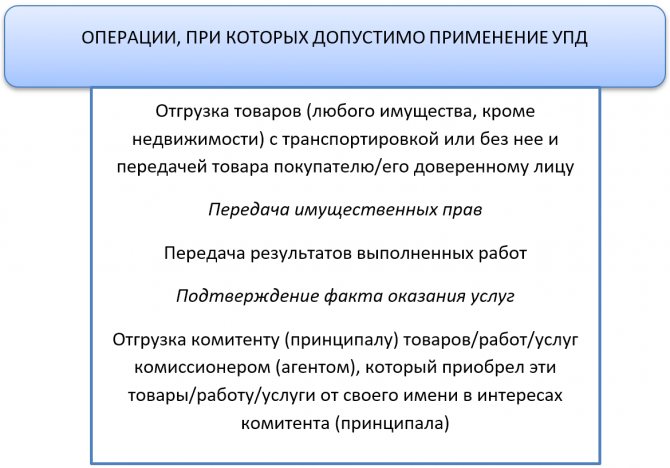

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно здесь) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Читайте также: Профессия кассира: обязанности, требования, обучение и зарплата

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Когда используется УПД?

Так как данная форма является универсальной, оформить её можно при совершении достаточно распространённых операций, например, при:

- Отгрузке товара (договор купли—продажи);

- Передаче товара (договор комиссии, поручения, агентский);

- Сдаче работ (договор подряда);

- Передаче имущественных прав.

Поскольку УПД выполняет роль счета-фактуры, то возникает вопрос о возможности его использования лицами, не относящимися к плательщикам НДС. Сразу оговорим, что это возможно. Разработчики предусмотрели возможность присвоения документу признака, в соответствии с которым определяется его роль.

Данный признак проставляется лицом, заполняющим документ, в верхней левой части. Если документу присваивается статус «1», то в таком случае данный документ совмещает роль и первичного документа, и счета-фактуры. Статус «2» присваивается тогда, когда счет-фактура не требуется и УПД выполняет роль только первичного документа. Например, такой статус следует проставить при применении специальных налоговых режимов, когда выделение НДС из стоимости сделки не требуется.

Кто подписывает УПД?

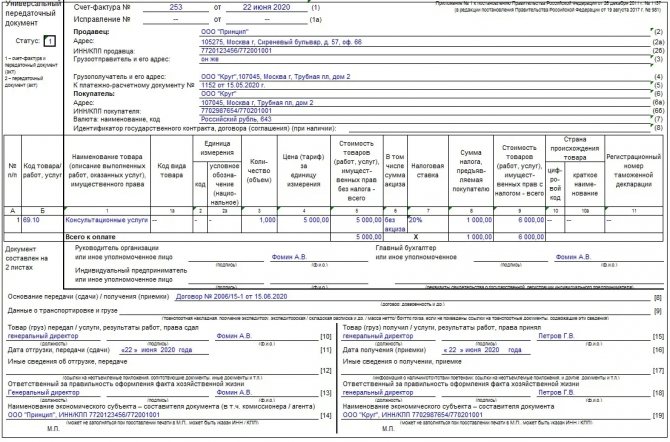

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2021 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

От кого АУ может получить УПД?

Если УПД не применяет АУ, то это не говорит о том, что им не будут пользоваться другие хозяйствующие субъекты, например коммерческие организации. Для них вся ранее применявшаяся унифицированная «первичка» не является обязательной, поэтому организации небюджетного сектора экономики могут взять на вооружение УПД. В свою очередь, такие контрагенты могут быть и у АУ. Поэтому бухгалтеру АУ нужно быть готовым к тому, что универсальный документ он получит от партнеров, поставляющих ему продукцию, выполняющих для него работы, оказывающих ему услуги.

Во-первых, универсальный передаточный документ может представить контрагент учреждения, решивший им воспользоваться вместо счета-фактуры. Тогда, представив УПД, он фактически предъявляет АУ как заказчику (покупателю) НДС, который принимается к вычету при осуществлении учреждением облагаемых операций.

Во-вторых, УПД может быть получен как документ, удостоверяющий для целей налогообложения прибыли расходы покупателя (заказчика) на приобретение товаров (работ, услуг) у продавца (исполнителя). При этом для получателя (в частности, для АУ) документ крайне важен, так как налоговики охотно примут доходы (даже если документы на них не полностью или неправильно оформлены), но обязательно предъявят претензии к расходам, которые для налогообложения не подтверждены надлежащим образом.

В-третьих, УПД бухгалтер автономного учреждения может получить и в качестве первичного документа, подтверждающего совершение сделки между двумя сторонами. По идее универсальный передаточный документ содержит все обязательные реквизиты, предусмотренные Законом о бухгалтерском учете, поэтому он может использоваться для оформления любых операций. Но налоговики все же уточняют перечень сделок и их участников, которые вправе вписывать себя в УПД в качестве покупателей и продавцов. Продавцами в рамках сделки купли-продажи могут выступать, например, комиссионеры (агенты, поверенные), посредники же могут являться и покупателями. УПД используется при выполнении работ подрядчиком (субподрядчиком) и их заказчиком (генподрядчиком) по договору подряда (гл. 37 ГК РФ), а также исполнителем научно-исследовательских работ и их заказчиком (гл. 38 ГК РФ). При оказании услуг в роли продавца и покупателя выступают исполнитель услуг и их заказчик (гл. 39 ГК РФ).

Интересно, что если информация, содержащаяся в строках и графах УПД, не позволяет достоверно и полно определить значения обязательных показателей первичного документа, то вывод о несоответствии документа требованиям законодательства следует делать с учетом возможного наличия в документе дополнительной информации в полях, введенных налогоплательщиком самостоятельно. Но вряд ли стоит городить огород, когда проще заполнять то, что есть, что следует учесть в первую очередь той стороне, которая оформляет УПД. Той же стороне, которая его получает, следует проконтролировать заполнение универсального передаточного документа, чтобы потом не было претензий ни у аудиторов (по бухгалтерскому учету), ни у налоговиков (по расчетам с бюджетом по налогам).

Можно ли в УПД указывать услуги и товары одновременно в 2021 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

Можно ли выставить УПД в иностранной валюте?

Вопрос о возможности отражения в УПД операций, выраженных в иностранной валюте может вызвать большие сомнения и привести компанию к полному отказу от использования данной формы. Тем не менее, одно из преимуществ УПД, например, перед формой ТОРГ-12 заключается именно в снижении рисков при отражении таких операций. Бухгалтерским законодательством определено, что первичная учетная документация заполняется в российской валюте. На данный счет у Минфина сложилось стойкое мнение. В то же время, налоговым законодательством установлено, что заполнение счета-фактуры в иностранной валюте является допустимым.

Учитывая оба этих факта, на практике было решено, что заполнение УПД в иностранной валюте допустимо. Но при этом следует дополнить форму информацией о стоимости сделки в рублях. Для этого можно дополнить таблицу необходимыми колонками.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2021 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2021 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Скачайте УПД бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

- пустой бланк актуальной в 2021 году формы бумажного УПД со всеми последними изменениями,

- заполненный образец в формате для редактирования — чтобы наверняка не ошибиться,

- возможность заполнять электронный УПД и другие документы онлайн.

Изменения в УПД с 1 июля 2021 года

Образец УПД с 1 июля 2021 изменился вслед за счетом-фактурой. Мы разобрали все изменения. Нажмите на +, чтобы узнать подробнее.

- Графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- Поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- Название строки 8. Здесь c 1 октября 2021 года указывается, что строка заполняется только при наличии данных.

- Название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

УПД при различных операциях

Далее рассмотрим различные образцы заполнения УПД.

УПД на услуги с НДС

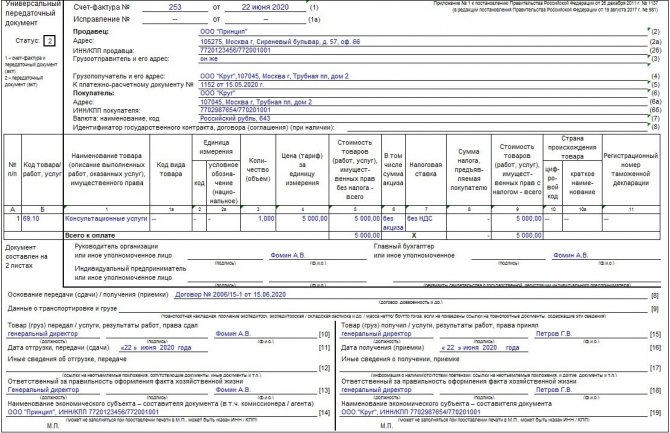

Итак, допустим, что организация оказывает консультационные услуги и находится на общей системе налогообложения. Покажем образец заполнения УПД на услуги.

ОБРАЗЕЦ УПД НА УСЛУГИ С НДС

УПД на услуги без НДС

Спецрежимники должны с особым вниманием соблюдать правила заполнения УПД: если неплательщик НДС выставит счет-фактуру с выделенной суммой налога, ему придется уплатить НДС в бюджет и сдать в налоговую декларацию.

Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2».

Вот заполненный образец УПД на услуги без НДС:

ОБРАЗЕЦ УПД НА УСЛУГИ БЕЗ НДС

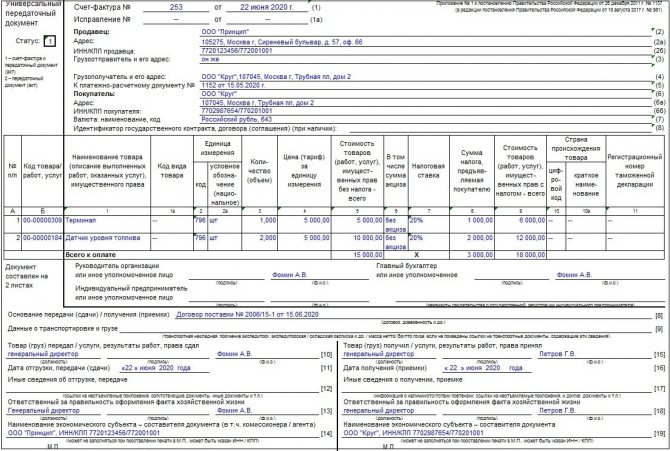

УПД при реализации

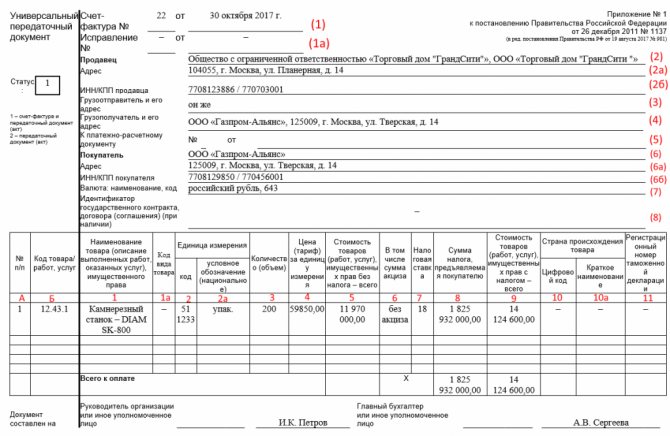

Пусть организация реализует товар/продукцию и применяет общую систему налогообложения. Для оформления своих продаж она использует УПД вместо комплекта товарная накладная + счет-фактура.

Вот пример заполнения УПД по данным операциям:

ОБРАЗЕЦ УПД НА РЕАЛИЗАЦИЮ С НДС

Правила заполнения образца УПД на реализацию без НДС аналогичны правилам оформления образца формы УПД на услуги без НДС. Следует проследить за тем, чтобы:

- стоял верный статус документа – «2», определяющий УПД как первичку;

- в графах 7 и 8 не было сведений об НДС.

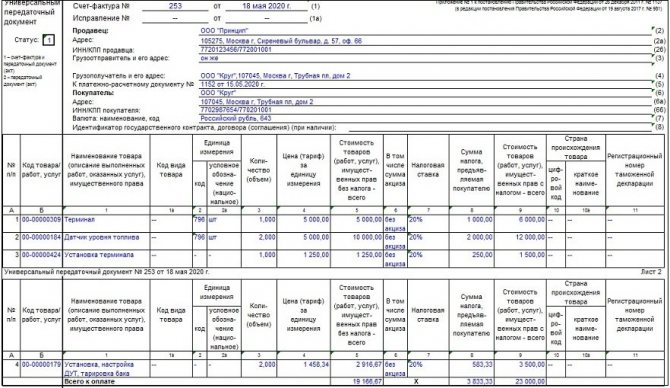

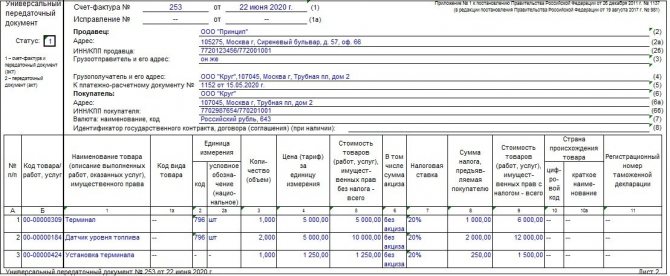

УПД при совмещении реализации товаров и выполнении работ

Теперь рассмотрим правильное оформление образца заполнения УПД, в котором отражены одновременно отгрузка товаров и выполнение работ.

Никаких особых правил в этом случае нет. В строки следует вносить данные обо всех видах произведенных операций. При этом к моменту оплаты отгрузки товаров/продукции работы должны быть уже выполнены (под аванс УПД не выставляют).

ОБРАЗЕЦ УПД НА ТОВАРЫ И РАБОТЫ

При заполнении аналогичного документа спецрежимником надо также следить за статусом документа («2») и за тем, чтобы не был выделен НДС в соответствующих графах.