- В чем сложность вопроса

- Претензии ФНС

- Нужно ли сдавать РСВ на руководителя-единственного учредителя

- Смена генерального директора ООО

- Включать ли директора-единственного учредителя в СЗВ-М

- Управление в ООО

- Нужно ли сдавать СЗВ-ТД при приеме и увольнении директора — единственного участника

- Директор – единственный участник организации, или Уж сколько раз твердили миру

- Подавать ли СЗВ-СТАЖ в конце 2021 года

- Трудовые отношения

В чем сложность вопроса

В нашей стране нередки ситуации, когда единственный учредитель организации и ее генеральный директор — это одно физическое лицо. По статистике в каждом третьем субъекте малого предпринимательства управление осуществляет сам собственник бизнеса.

Особенность его правового положения в том, что трудовой договор с единственным учредителем — директором заключать не нужно (такова позиция Минтруда, см. Письмо от 24.03.2020 № 14-2/В-293). На должность он назначает сам себя решением единственного участника (ст. 16 ТК РФ). Однако выплаты в пользу руководителя считаются производимыми в рамках трудовых правоотношений (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698).

Закономерно возникает вопрос: как оформлять и сдавать отчеты таким компаниям в 2021 г., и нужно ли включать в них сведения по генеральному директору.

Претензии ФНС

Отсутствие трудового договора с руководителем может привести и к возникновению претензий со стороны налоговых органов. Расходы, связанные с выплатой заработной платы сотрудникам, организация вправе учесть при формировании налогооблагаемой базы на основании пункта 1 статьи 255 Налогового кодекса. Однако в соответствии с пунктом 21 статьи 270 Налогового кодекса вознаграждения, начисленные руководителям и работникам, но не предусмотренные трудовым договором, не уменьшают налогооблагаемую прибыль. То есть для учета в расходах на оплату труда зарплаты руководителя необходимо подтвердить, что она предусмотрена трудовым договором. При этом сложившаяся практика свидетельствует, что в такие расходы можно включить заработную плату руководителя и при отсутствии трудового контракта, однако нужно быть готовым представить в ФНС дополнительные доказательства, подтверждающие реальность затрат (решение о назначении единственного учредителя на должность руководителя организации, штатное расписание, документы, подтверждающие выплату заработной платы).

Нужно ли сдавать РСВ на руководителя-единственного учредителя

Директор, который является единственным участником фирмы, относится к категории застрахованных лиц по обязательному социальному страхованию (см. Приказ Минсоцразвития от 08.06.2010г. № 428н). На случай временной нетрудоспособности и в связи с материнством он относится к сотрудникам, работающим по трудовому договору. То есть на выплаты в его пользу начисляем страховые взносы в общем порядке.

Соответственно, такой руководитель включается в расчет по страховым взносам (РСВ). Этот документ направляется в ФНС ежеквартально, до 30-го числа месяца, следующего за отчетным периодом.

Важно: наличие или отсутствие выплат в пользу директора никак не влияет на обязанность сдавать отчетность. Если руководитель не получал вознаграждения в отчетном периоде, следует подать расчет с нулевыми показателями.

Вот, как выглядит заполнение «нулевого» РСВ (см. Письмо Минфина от 18.08.2020 г. № 03-15-05/72515):

- титульный лист;

- Раздел 1. — без вложений;

- в строке 001 «Тип плательщика» — код «2» — для плательщиков, которые в последний отчетный период фактические не осуществляли выплаты в пользу работника;

- во всех строках, где должны быть указаны суммы — «0»;

- подраздел 3.1. — прочерк в строке 010;

- подраздел 3.2. — прочерк в сроках 120-210.

Смена генерального директора ООО

Важный момент – при смене директора нельзя допускать «двоевластия», то есть такого периода времени, когда прежний директор еще не уволен, а с новым уже заключен трудовой договор. Недопустима также ситуация «безвластия» — директор уволен, а на его должность никто не назначен.

Пошаговая инструкция о том, как поменять директора в ООО:

Шаг 1. Подготовить протокол общего собрания участников или решение единственного участника о смене директора. На повестке дня должны быть два вопроса:

- прекращение полномочий прежнего директора и расторжение с ним трудового договора;

- избрание нового директора и заключение трудового договора.

Шаг 2. Уволить прежнего директора и принять на работу нового.

Обратите внимание, что при увольнении старого директора, доверенности, которые он выдавал, не перестают действовать автоматически. Подробнее: общая доверенность на представление интересов юридического лица .

Шаг 3. Заполнить заявление по форме Р13014 и заверить его у нотариуса. Нотариус запросит также свидетельство ИНН и ОГРН, устав ООО, решение о смене директора. Вопрос о необходимости актуальной выписки из ЕГРЮЛ надо уточнять у нотариуса. Некоторые нотариусы принимают электронную выписку из сервиса ФНС или самостоятельно запрашивают сведения из реестра, а есть и те, кто требует только бумажную выписку. Узнайте об этом заранее, т.к. если вам нужна именно бумажная выписка, ее надо будет сделать до подачи документов.

Шаг 4. Оформить внесение изменений в ЕГРЮЛ при смене директора. Для этого в течение семи рабочих дней с даты принятия решения надо подать заверенное заявление Р13014 в налоговую инспекцию. За нарушение этого срока может быть наложен штраф по статье 14.25 КоАП РФ (5 000 рублей).

Какие еще документы о смене директора нужно представить? В регламенте предоставления госуслуги по регистрации изменений указан только один документ – заявление Р13014. Однако на практике ИФНС может запросить еще и решение о смене директора и приказ о назначении нового руководителя. Госпошлина при регистрации смены директора не оплачивается.

Обратите внимание: подавать документы о смене директора надо в ту налоговую инспекцию, где происходила регистрация ООО. В крупных городах существуют специальные регистрирующие инспекции, например, в столице это ИФНС № 46 по Москве. На официальном сайте ФНС вы можете узнать контакты регистрирующей ИФНС по вашему юридическому адресу.

Шаг 5. Получить в налоговой инспекции лист записи ЕГРЮЛ, подтверждающий внесение изменений о руководителе ООО в реестр. Срок смены генерального директора установлен законом «О государственной регистрации» № 129-ФЗ — пять рабочих дней, не считая дней подачи и получения документов.

Шаг 6. Уведомить банк о смене директора. Для этого в банк, где открыт расчетный счет ООО, надо представить следующие документы:

- протокол или решение о смене директора;

- лист записи ЕГРЮЛ;

- приказ о назначении нового директора;

- карточку с образцами подписи нового руководителя.

Кроме того, если расчетный счет подключен к системе интернет-банкинга, надо сгенерировать новый электронный ключ.

Читайте также: Составляем график отпусков с учётом нововведений на 2021 год

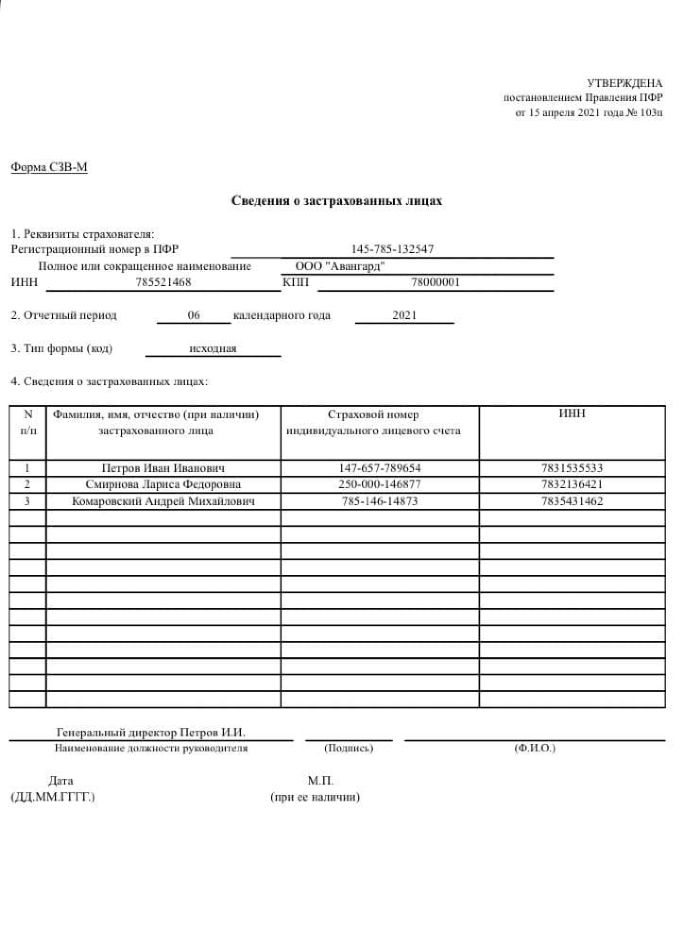

Включать ли директора-единственного учредителя в СЗВ-М

С мая 2021 г. утвержден новый бланк и правила заполнения сведений СЗВ-М (см. Постановление Правления ПФР от 15.04.2021 № 103п).

Пенсионный фонд недвусмысленно дал понять всем компаниям: в отчет необходимо внести все сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование, в том числе на о директорах, являющихся единственным собственником бизнеса.

А именно: названное постановление делает ссылку на ст. 7 Закона от 15.12.2001 № 167 «Об обязательном пенсионном страховании в Российской Федерации», в этой норме есть указание на руководителей — единственных учредителей. Таким образом, теперь оспорить позицию о включении гендиректора в СЗВ-М не удастся.

Образец СЗВ-М, который примет ПФР за июнь 2021 г.

Форма СЗВ-М подается в ПФР ежемесячно, не позднее 15-го числа месяца, который следует за отчетным. Если крайний срок выпадает на выходной или нерабочий праздничный день, то страхователи вправе отчитаться в ближайший следующий рабочий день.

Подготовка электронных отчетов под требования ПФР, автоматическая проверка на ошибки, круглосуточная поддержка и консультации — онлайн-сервис для отчетности в ПФР через Онлайн-Спринтер от Такском.

Управление в ООО

Гражданский кодекс РФ прямо предусматривает как возможность учреждения ООО одним учредителем, так и допустимость функционирования ООО, первоначально учрежденного несколькими лицами, в дальнейшем с одним участником.

Подобное может произойти либо в результате выбытия остальных учредителей из ООО со временем, либо в случае приобретения одним лицом 100% долей ООО (ч. 2 ст. 88 ГК РФ). Если в деловой практике обычно пользуются термином «учредитель ООО», то законодатель предпочитает пользоваться термином «участник ООО». С юридической точки зрения эти термины почти тождественны: учредитель — это участник, занимавшийся созданием ООО. Далее мы не будем учитывать это незначительное различие.

Управление в ООО может быть:

- Трехуровневым, включающим:

- общее собрание участников (ОСУ);

- совет директоров (СД);

- один или несколько исполнительных органов управления.

- Двухуровневым, без образования СД. Для ООО с 1 участником наличие в системе управления СД не имеет практического смысла, в этом случае используется двухуровневая система управления.

Исполнительная власть в ООО может быть организована 3 способами:

- Единоличный исполнительный орган. На практике этот орган/должность чаще всего именуется «генеральный директор», хотя встречаются и иные названия.

- Единоличный исполнительный орган совместно с коллегиальным исполнительным органом (обычно встречаются названия «правление» или «дирекция»).

- Управляющая компания — другое юридическое лицо, выполняющее функции исполнительного органа.

При совпадении учредителя и директора ООО в одном лице обычно используется 1-й вариант организации исполнительного органа.

Главным органом управления ООО является общее собрание участников, оно принимает решения по важнейшим вопросам функционирования ООО. Компетенция собрания определена ст. 33 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ (далее — закон № 14-ФЗ). Ряд вопросов относится к исключительной компетенции ОСУ, т. е. их разрешение нельзя передать другому органу ООО уставом общества. Если участник в ООО один, то решения от имени общего собрания он принимает единолично. Такие решения обязательно должны быть оформлены в письменном виде. В этом случае целый ряд положений, определенных законом № 14-ФЗ в отношении общих собраний в ООО, не действует на одного участника (ст. 39 закона № 14-ФЗ).

О распределении прибыли в ООО с одним учредителем читайте статью КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Нужно ли сдавать СЗВ-ТД при приеме и увольнении директора — единственного участника

Сведения по форме СЗВ-ТД подаются с 1 января 2021 г. в следующие сроки:

- не позднее следующего рабочего дня — после издания приказа о приеме или увольнении работника;

- ежемесячно, не позднее 15 числа месяца следующего за отчетным — для иных кадровых изменений (перевод, повышение квалификации и проч.).

Если трудового договора с генеральным директором нет, то и подавать СЗВ-ТД на него не нужно (см. Письмо Минтруда от 24.03.2020 г. № 14-2/В-293).

Читайте также: Новые правила заверения трудовой книжки в 2021 году

В обоснование своей позиции Министерство труда приводит следующий аргумент: согласно ч.2 ст. 273 ТК РФ, к трудовым не относятся отношения, которые возникают между организацией и ее руководителем, если последний является одновременно и единственным учредителем юрлица.

Директор – единственный участник организации, или Уж сколько раз твердили миру

Прокомментируйте, пожалуйста, письмо Минфина РФ от 17.10.2014 г. № 03-11-11/52558.

В письме от 17.10.2014 г. № 03-11-11/52558 Минфин РФ сообщил, что руководитель организации, являющийся ее единственным учредителем

и членом организации,

не может сам себе начислять и выплачивать заработную плату

.

Исходя из этого вышеуказанный руководитель организации не вправе учесть в составе расходов

при определении объекта налогообложения по единому сельскохозяйственному налогу в качестве расходов на оплату труда

произведенные расходы в виде оплаты самому себе заработной платы

.

Исчисление страховых взносов

во внебюджетные фонды и НДФЛ в данном случае

также не производится(конец цитаты)

.

Совсем недавно такой же чести удостоилась и упрощенная система налогообложения.

В письме от 19.02.2015 г. № 03-11-06/2/7790 Минфин РФ словно под копирку сообщает, что руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату

.

Исходя из этого, вышеуказанный руководитель организации не вправе учесть

в составе расходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, в качестве расходов на оплату труда произведенные расходы в виде оплаты самому себе заработной платы.

В качестве аргументации финансовое ведомство приводит следующие доводы.

Согласно ст. 57, 129 и 135 ТК РФ под заработной платой

(оплатой труда работников) понимается вознаграждение за труд, которое выплачивается работнику в соответствии с заключенным трудовым договором.

Ст. 56 ТК РФ

предусмотрено, что

трудовой договор предполагает две стороны

: работника и работодателя.

В соответствии со ст. 20 ТК РФ работник

– это физическое лицо, вступившее в трудовые отношения с работодателем, а

работодатель

– физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником.

В случаях, предусмотренных федеральными законами, в качестве работодателя может выступать иной субъект, наделенный правом заключать трудовые договоры.

При отсутствии одной из сторон трудового договора он не может быть заключен.

Минфин, конечно, может рассуждать на любые темы.

Но выражать свою позицию по вопросам применения трудового законодательства и социального страхования – не в его компетенции

.

Читайте также: ЗАКРЫТИЕ ИП ДИСТАНЦИОННО: БЕЗ ЭЦП, ПОСЕЩЕНИЯ ФНС И НОТАРИУСА.

Таких полномочий

Положением о Министерстве финансов РФ

, утвержденным постановлением Правительства РФ от 30.06.2004 г. № 329, финансовому ведомству

не предоставлено

.

А давать разъяснения по вопросам трудовых отношений, пенсионного обеспечения

, включая негосударственное пенсионное обеспечение, социального страхования (

за исключением

обязательного медицинского страхования) имеет право Минтруд РФ (п. 1

Положения о Министерстве труда и социальной защиты РФ

, утвержденного постановлением Правительства РФ от 19.06.2012 г. № 610).

Эта спорная и запутанная история началась с письма Роструда от 28.12.2006 г. № 2262-6-1, в котором чиновники заявили, что если единственный учредитель юридического лица является к тому же его руководителем (например, генеральным директором), то трудовой договор с генеральным директором как с работником не заключается

.

Минздравсоцразвития РФ в письме от 18.08.2009 г. № 22-2-3199 также сообщил, что в основе ст. 273 ТК РФ

лежит

невозможность заключения трудового договора с самим собой

, поскольку иных участников (членов, учредителей) у организации просто нет.

Единственный участник общества

в данной ситуации должен своим решением возложить на себя функции единоличного исполнительного органа – директора, генерального директора, президента и т.д.

Управленческая деятельность в этом случае осуществляется без заключения какого-либо договора, в том числе и трудового

.

Позже в приказе от 08.06.2010 г. № 428н «Об утверждении Разъяснения об обязательном страховом обеспечении по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством руководителей организаций, являющихся их единственными учредителями (участниками), членами организации и собственниками ее имущества» Минздравсоцразвития

указало, что

руководитель организации, состоящий с данной организацией в трудовых отношениях

, а также в случае, когда он

является единственным учредителем

(участником), членом организации, собственником ее имущества, в целях обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством,

относится к лицам, работающим по трудовому договору

.

Указанный руководитель подлежит

в соответствии со ст. 2 Федерального закона от 29.12.2006 г. № 255-ФЗ

обязательному социальному страхованию

на случай временной нетрудоспособности и в связи с материнством и

имеет право на получение страхового обеспечения

в порядке и на условиях, установленных законодательством РФ.

К спору вновь подключился Роструд

, который в письме от 06.03.2013 г. № 177-6-1 вновь разъяснил, что

главой 43 ТК РФ

установлены особенности регулирования труда руководителя организации и членов коллегиального исполнительного органа организации.

Согласно ст. 273 ТК РФ

положения указанной главы распространяются на руководителей организаций независимо от их организационно-правовых форм и форм собственности,

за исключением

, в частности, случая,

когда руководитель организации является единственным участником

(

учредителем

), членом организации, собственником ее имущества.

По мнению чиновников, основой данной нормы является невозможность заключения договора с самим собой

, поскольку подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается.

Сторонами трудовых отношений

являются работник и работодатель.

Работником

является физическое лицо, вступившее в трудовые отношения с работодателем.

Работодателем

является физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником.

Трудовой договор

– это соглашение между работодателем и работником, то есть двухсторонний акт.

При отсутствии одной из сторон трудового договора

он

не может быть заключен

.

Таким образом, убежден Роструд, на отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется

.

Единственный участник общества в данной ситуации должен своим решением возложить на себя функции единоличного исполнительного органа

– директора, генерального директора, президента и т.д.

Управленческая деятельность

в этом случае осуществляется

без заключения какого-либо договора, в том числе трудового

.

Отметим, что с 1 сентября 2014года

вступил в силу новый

п. 4 ст. 53 ГК РФ

, согласно которому отношения между юридическим лицом и лицами, входящими в состав его органов, регулируются ГК РФ и принятыми в соответствии с ним законами о юридических лицах.

То есть не Трудовым кодексом

Читайте также: Запись в трудовой об увольнении по собственному желанию

.

Однако ни в ТК РФ, ни в законы об АО и ООО соответствующих изменений внесено не было

.

Ст. 40 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»

установлена

обязанностьобщества заключить договор между обществом и лицом, осуществляющим функции единоличного исполнительного органа

.

При этом в данной статье прямо указано, что директор

(

единоличный исполнительный орган общества

) действует

от имени общества

.

Договор

между обществом и лицом, осуществляющим функции единоличного исполнительного органа общества,

подписывается от имени общества лицом, председательствовавшим на общем собрании участников общества

, на котором избрано лицо, осуществляющее функции единоличного исполнительного органа общества, или участником общества, уполномоченным решением общего собрания участников общества.

В обществе, состоящем из одного участника, решения

по вопросам, относящимся к компетенции общего собрания участников общества,

принимаются единственным участником общества единолично и оформляются письменно

.

Следовательно, ООО может иметь в своем составе одного участника, который

вправе выполнять функции руководителя общества, то есть

являться его работником

.

В п. 3 ст. 69 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»

вообще прямо указано, что

на отношения между обществом и единоличным исполнительным органом общества

(директором, генеральным директором) и (или) членами коллегиального исполнительного органа общества (правления, дирекции)

действие законодательства РФ о труде распространяется в части, не противоречащей положениям закона об АО

.

Таким образом, независимо от того, что физическое лицо является единственным участником

созданной им организации, в случае если указанное лицо выполняет также функции директора организации,

то между ним и юридическим лицом возникаюттрудовые отношения

.

Ст. 19 ТК РФ

установлено, что

работодатель

– это физическое либо юридическое лицо (организация), вступившее в трудовые отношения с работником.

Следовательно, работодатель присутствует

. Это – юридическое лицо, учрежденное физическим лицом.

Директор не является работодателем, а выступает от имени работодателя-организации

.

В ст. 11 ТК РФ

установлен перечень лиц, на которых

не распространяется

трудовое законодательство.

Руководитель — единственный учредитель

в этом перечне

не поименован

.

Следовательно, с точки зрения ТК РФ директор организации является обычным работником, на которого распространяются нормы трудового права, в том числе нормы, регулирующие порядок оформления трудовых отношений.

Соответственно, на директора-участника распространяются нормы трудового права, регулирующие порядок оплаты труда

.

В письме от 17.10.2014 г. № 03-11-11/52558 Минфин рассматривал ситуацию, когда руководитель являлся ее единственным учредителем и членом, к тому же организация применяла ЕСХН

.

То есть директор-учредитель еще и самостоятельно производил сельхозпродукцию.

Минфин, видимо, усмотрел в этом случае предпринимательскую деятельность гражданина, поэтому и сообщил о неперечислении НДФЛ.

Однако в письме от 19.02.2015 г. № 03-11-06/2/7790 финансовое ведомство уже ничего не говорит про НДФЛ, хотя ситуация аналогична той, что в письме 2014 года.

Просто система налогообложения другая.

Теперь перейдем к вопросу о страховых взносах

.

Согласно ст. 6 Федерального закона от 16.07.1999 г. № 165-ФЗ «Об основах обязательного социального страхования»

субъектами обязательного социального страхования

являются страхователи (работодатели) и граждане РФ, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного страхования.

Ст. 9 Закона № 165-ФЗ предусмотрено, что отношения по обязательному социальному страхованию возникают

у страхователя (работодателя) по всем видам обязательного социального страхования

с момента заключения с работником трудового договора

.

Следовательно, без заключения трудового договора директор

— единственный участник

не будет признаваться застрахованным лицом

.

С 1 января 2012 года

руководители организаций, являющиеся единственными учредителями

(участниками), членами организаций, собственниками их имущества,

работающие по трудовому договору, являются застрахованными лицами

по обязательному пенсионному страхованию (п. 1 ст. 7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»), по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»), по обязательному медицинскому страхованию (п. 1 ст. 10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»).

Таким образом, если единственный учредитель организации не состоит с организацией в трудовых отношениях

(трудовой договор не заключен или расторгнут),

организация

по отношению к единственному учредителю

не является страхователем

и, следовательно,

страховые взносы не начисляет

.

Минтруд РФ в письме от 05.05.2014 г. № 17-3/ООГ-330 на основании данных норм сообщил, что на выплаты, производимые в пользу генерального директора организации, являющегося ее единственным учредителем, страховые взносы начисляются

в общеустановленном порядке.

Таким образом, чиновники признали, что с директором

—

единственным участником трудовой договор заключается

.

Отметим, что ФСС РФ в письме от 21.12.2009 г. № 02-09/07-2598П указывал, что ТК РФ не содержит норм, запрещающих применение общих положений ТК РФ к трудовым отношениям, когда работник и работодатель является одним лицом

.

Таким образом, если отношения

между организацией и ее руководителем, являющимся единственным участником (учредителем), членом данной организаций и собственником ее имущества,

оформлены трудовым договором

, то указанный руководитель, исходя из изложенного и сложившейся судебной практики, относится к числу лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и, соответственно, имеет право обеспечения пособиями по временной нетрудоспособности и в связи с материнством в порядке и на условиях, установленных законодательством РФ.

Федеральные арбитражные суды указывают, что согласно ст. 16 ТК РФ

трудовые отношения, которые возникают в результате избрания или назначения на должность директора общества, характеризуются как трудовые отношения на основании трудового договора.

В ст. 11, 273 ТК РФ

определено, что лицо, назначенное на должность директора общества, является его работником, а отношения между обществом и директором, как работником, регулируются нормами трудового права.

ТК РФ не содержит норм, запрещающих применение общих положений ТК РФ к трудовым отношениям, когда происходит совпадение статуса работника и работодателя в одном лице.

Действие ст. 273 ТК РФ

ограничивается только рамками положений главы 43 ТК РФ об особенностях регулирования труда руководителя организации и членов коллегиального исполнительного органа организации.

При подтверждении факта

выполнения единственным участником общества обязанностей руководителя (трудовой договор, табель учета рабочего времени, расчетные ведомости), а также при уплате страховых взносов

органы ФСС РФ обязаны выделять средства на осуществление

(

возмещение

)

расходов страхователя

по выплате пособий (постановления

ФАС Западно-Сибирского округа

от 09.11.2010 г. № А45-6721/2010,

ФАС Дальневосточного округа

от 19.10.2010 г. № Ф03-6886/2010,

ФАС Московского округа

от 21.04.2010 г. № КА-А40/3564-10,

ФАС Уральского округа

от 24.04.2008 г. № Ф09-2751/08-С1).

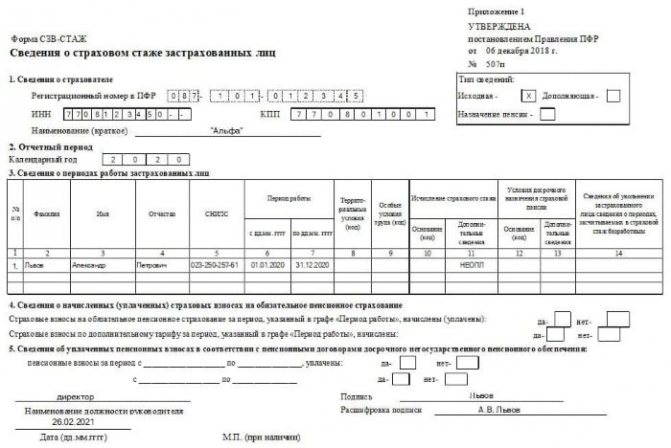

Подавать ли СЗВ-СТАЖ в конце 2021 года

Форму СЗВ-СТАЖ организации подают в ПФР по итогам отчетного года — не позднее 1 марта следующего года. Бланк был утвержден постановлением Правления Пенсионного фонда от 06.12.2018 № 507п.

Многие ошибочно полагают, что отчет подается только на лиц, с кем у компании заключен трудовой договор. Но учитывая мнение чиновников (см. Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846), СЗВ-СТАЖ необходимо сдавать, даже если в компании числится только один единственный учредитель — генеральный директор, с которым не заключен трудовой договор и которому выплачивалась зарплата.

Ниже пример заполнения отчета. Если зарплата не начислялась, укажите код «НЕОПЛ».

Как правило создателям малого бизнеса, которые выполняют функции и руководителя, и главного бухгалтера, сложно самостоятельно разобраться с отчетностью. На помощь им приходят таких сервисы, как Такском. Здесь можно подключить автоматическую сдачу отчетности для ООО и других юрлиц в любые государственные органы с техподдержкой 24/7.

Трудовые отношения

Учредить общество с ограниченной ответственностью имеет право и один человек (ст. 11 Закона № 14-ФЗ). Единственный учредитель организации сам решает, кто будет управлять компанией. Закон не запрещает ему возложить эти обязанности на себя. В этом случае учредитель своим решением возлагает обязанности руководства организацией на себя — как на единоличный исполнительный орган (генеральный директор, директор, президент и т.д.).

В случае, когда учредитель и руководитель — одно лицо, то получается, что и трудовой договор ему придется заключать с самим собой? Ведь в таком случае подписи со стороны работодателя и со стороны работника будут одинаковые. А из нормы статьи 273 Трудового кодекса следует, что подписание трудового договора и от имени организации, и от себя лично невозможно, так как не может быть одной и той же подписи с обеих сторон, а другого собственника у организации нет (письмо Минздравсоцразвития России от 18.08.2009 № 22-2-3199).

Обратите внимание

Самая распространенная ошибка при выплате дивидендов — это их выплата ежемесячно. Это непременно послужит основанием для переквалификации «дивидендов» в зарплату со всеми вытекающими налоговыми последствиями.

В Федеральной службе по труду и занятости (письмо от 06.03.2013 № 177-6-1) рассудили так. Трудовой договор — это двухстороннее соглашение между работником и работодателем. Каждая из сторон договора принимает на себя определенные обязательства. Работник обязан выполнять трудовые функции в соответствии с установленным порядком. Работодатель должен обеспечить соответствующие условия труда. При отсутствии одной из сторон договор заключен быть не может. Поэтому в случае если учредитель и руководитель — одно лицо, трудовой договор заключать не нужно.

Однако обращаем ваше внимание на то, что отсутствие трудового договора на «бумаге» не означает отсутствия трудовых отношений. Статьей 16 Трудового кодекса определено, что трудовые отношения возникают не только в результате заключенного трудового договора (в бумажной форме), но и при фактическом допущении сотрудника к работе, с ведома работодателя или его представителя, даже если трудовой договор не был оформлен надлежащим образом. Трудовые отношения, которые возникают при назначении директора на эту должность, характеризуются как трудовые отношения на основании трудового договора. Данный вывод содержится в судебных решениях (постановление ФАС Северо-Западного округа от 10.06.2010 № А21-8374/2009, ФАС Северо-Западного округа от 29.12.2008 № А21-3046/2008).

Но возникает проблема. В соответствии со статьей 21 Трудового кодекса работник имеет право, в том числе, на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы. Размер оклада (тарифной ставки) различных доплат, надбавок и поощрительных выплат должен быть указан в трудовом договоре. Но если трудовой договор в бумажном виде не заключался?