Операции с иностранной валютой имеют определенную учетную специфику. Она может представлять сложность для бухгалтера, особенно если подобные операции осуществляются редко или впервые. Мы постараемся доступно рассказать, как, кем, с помощью каких проводок ведется такой учет, в чем его сложность, на что стоит обратить внимание при формировании учетных данных.

Вопрос: Как отразить в учете операции по продаже иностранной валюты по курсу ниже, чем курс, установленный Банком России на дату продажи? На валютный счет организации от иностранного покупателя поступила валютная выручка в сумме 20 000 евро. В следующем месяце организация продала уполномоченному банку всю полученную сумму. Валюта приобретена банком по курсу 74,4 руб/евро, соответствующая сумма в рублях поступила на расчетный счет организации в день списания валюты. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату поступления валюты — 74,3 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату продажи валюты — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Нормативная база по учету валюты в РФ достаточно обширна. В первую очередь бухгалтеру следует обратить внимание на три документа: ФЗ-402 от 06/12/11 «О бухучете», ФЗ-173 от 10/12/03 «О валютном регулировании и контроле» и ПБУ 3/2006 о правилах учета объектов БУ, оцененных в иностранной валюте.

Как отражаются в бухгалтерском учете сделки с иностранной валютой на условиях «спот»?

Кто ведет учет валюты?

Учет валюты ведут участники валютных операций, по закону имеющие на них право. Валютные операции между резидентами и нерезидентами могут проводиться неограниченное количество раз, а между резидентами они запрещены.

Читайте также: Просто о сложном: что такое ставка рефинансирования и зачем она нужна

Вопрос: Как отразить в учете организации операции по приобретению иностранной валюты по курсу, превышающему курс, установленный Банком России? Организация приобрела у уполномоченного банка 20 000 евро по курсу 74,2 руб/евро. Денежные средства на приобретение валюты перечислены с расчетного счета организации, приобретенная валюта зачислена на валютный счет организации. Валюта использована для расчетов с иностранным поставщиком в месяце, следующем за месяцем ее приобретения. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату приобретения валюты — 73,5 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату перечисления валютных средств контрагенту — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Существуют, однако, и исключения из этого правила. К примеру, разрешены:

- переводы валюты от резидента к резиденту или на счетах одного и того же резидента, если они открыты за границей;

- с участием резидентов и уполномоченных банков;

- расчеты и оплата услуг в валюте при международных перевозках;

- операций с внешними ценными бумагами на торгах;

- расходы по командировкам за пределы РФ и др.

Об этом говорится в ст. 6, 9 ФЗ-173.

Как учитывать операции по валютному счету и переоценивать остатки на нем?

Документы по ВЭД

Основной закон, который регламентирует операции с иностранными контрагентами, — это ФЗ №173-ФЗ от 10.12.2013 «О валютном регулировании и валютном контроле». С 1 января 2021 года в нём появились изменения, которые либерализировали валютные операции резидентов с использованием счетов в иностранных банках и возврат денег нерезиденту за не ввезенные в РФ товары, невыполненные работы или неоказанные услуги.

Также руководствуйтесь Инструкцией Банка России №181-И от 16.08.2017 г. Еще в 2021 году этот акт ввел некоторые нововведения. Например, отменил паспорт сделок и исключил отказ банков в постановке договора на учет. Это актуально и сейчас.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Как определить дату?

В ФЗ-402 (ст.12) говорится, что все объекты БУ в учете и отчетности должны выражаться исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны пересчитываться в рубли. Согласно ПБУ, такой пересчет осуществляется по курсу Центробанка либо по соглашению сторон сделки.

Валютный курс любой денежной единицы постоянно колеблется, следовательно, определить правильную дату пересчета – одна из главных задач бухгалтера.

ПБУ устанавливает дату в зависимости от характера операции:

- кассовые, банковские объемы валюты – в момент совершения операций и на отчетную дату, а также вслед за изменением курса (при необходимости);

- для составления отчетности всю валюту: безналичную, наличную, пересчитывают на отчетную дату;

- НМА, ОС, МПЗ, иные неденежные активы – на дату операции и постановки их на учет;

- валютные доходы и расходы – на дату признания (командировочные расходы в валюте пересчитываются по дате подписания авансового отчета);

- затраты на ВНА – на дату признания затрат, определяющих эти активы, их стоимость.

Кроме того, при получении валютной предоплаты или задатка сумма учитывается по курсу на момент ее получения, а при уплате – на дату, когда прошел платеж.

Согласно ПБУ, п. 10, внеоборотные и иные активы, кроме денежных, а также авансы, предоплаты после отражения в учете пересчету в связи с курсовыми колебаниями не подлежат.

Важно! Если официальный курс валюты меняется несущественно и имеет место большое количество однородных валютных операций, можно применять для пересчета усредненный курс за месяц или за меньший период (п. 6 ПБУ 3/2006).

Валютные операции в случае ведения деятельности за границей

Если предприятие ведет деятельность за границей, то при составлении бухотчетности все используемые активы и имеющиеся обязательства пересчитываются в рубли. Это касается и денежных средств, находящихся на счетах в иностранных банках, осуществляющих деятельность за границей.

Пересчет в рубли для отражения валютных операций в бухгалтерском учете производится по официальному курсу, установленному Центробанком для валюты, в которой учитываются активы, обязательства и запасы. Исключение составляют случаи, когда пересчет производится по усредненному курсу.

Читайте также: Оптовая торговля: как оформить возврат качественного, но нереализованного товара

Денежные средства в валюте, в том числе и в расчетах по заемным обязательствам, которые используются организацией для ведения деятельности за рубежом, пересчитываются в рубли по курсу Центробанка, действующему на отчетную дату. Заграничные внеоборотные активы компании, а также полученные и отправленные в связи с деятельностью за рубежом авансы пересчитываются в рубли по курсу Центробанка на день совершения операции в инвалюте.

В случае если компания пересчитала стоимость своих заграничных активов и обязательств по требованию норм иностранного законодательства, то в рубли данная пересчитанная стоимость переводится по курсу, который действовал на дату произведения пересчета.

Разница, возникающая при пересчете в рубли стоимости активов и обязательств, которые используются для ведения зарубежной деятельности компании, в учете валютных операций отражается на счете 83 как добавочный капитал.

Разобраться с тонкостями бухучета вам помогут материалы этой рубрики.

Учет и проводки

Одним из важных понятий валютного учета выступает курсовая разница. Она появляется при пересчете стоимостной величины активов в валюте, на разные даты, в рубли. По итогам года она относится в доходы (расходы) фирмы. Курсовая разница по вкладам учредителей влияет на объем добавочного капитала и не относится к финансовым результатам. Аналогично учитываются разницы по активам организации, расположенным за рубежом, – в добавочном капитале, если согласно законодательству страны нахождения, был произведен их пересчет. Берется в расчет курс ЦБ на момент пересчета.

Курсовая разница по задолженности (как дебиторской, так и кредиторской) возникает обычно за счет временного интервала, когда долг зафиксирован в учете и когда он оплачен. Кроме того, она имеет место при пересчете денежных средств в инвалюте по кассе, на банковском счете, согласно нормам валютного законодательства, в рубли.

При составлении отчетности по валютным активам используется рублевый измеритель. Если в стране, где российская организация ведет свою деятельность, требуется сдавать отчетность в валюте, ее также дублируют в валюте.

Бухгалтерский учет валюты предполагает прежде всего наличие счета 52 «Валютный счет», по смыслу аналогичного расчетному рублевому. Субсчета по нему открываются с учетом данных счета: внутри страны и за рубежом. Кроме того, субучет следующего порядка может учитывать активы в зависимости от наименования валюты либо разделять операции на:

- текущем;

- транзитном;

- специальном транзитном счетах.

Текущий счет предполагает учет выручки в валюте, процентов банка, прочих обычных валютных операций, разрешенных законом. Транзитный счет специального назначения открывается уполномоченным банковским учреждением самостоятельно, для клиента. На нем учитывается покупка и продажа валюты.

Обычный транзитный счет в валюте ведется в настоящее время для отражения на нем средств, по которым в банк еще не поступила информация, подтверждающая их «происхождение», отношение к определенному законному соглашению.

В валютных операциях изредка может участвовать счет 55, если речь идет о валюте на аккредитивах, депозитах, других формах платежа, кроме векселя. На счете 57 законодатель позволяет отражать валютные суммы для продажи, рубли для покупки валюты до момента приобретения и пр.

Наиболее часто употребляются в валютном учете такие проводки:

- Д50 (52) К52 (50) – получение валюты в кассу и возврат ее в банк.

- Д71 (50) К50 (71) – получение «подотчетником» валюты из кассы и возврат неиспользованного остатка.

- Д52 К62, 66, 67, 76 и др. – получение валюты на счет от покупателей, в виде займа, прочие поступления.

- Д57 К52, Д51 К57 – перевод валюты и выручка от продажи валюты, зачисленная на расчетный счет.

- Д57 К51, Д52 К57 – «обратная» операция по покупке валюты за рубли и перечисление ее на валютный счет.

- Д91(57) К57(91) – фин. результат от операций с валютой.

- Д60, 66, 67, 76 и др. К52 – оплата валютой поставщикам, платежи по займам, прочим операциям с контрагентами.

Рассмотрим сказанное на условном примере. Юрлицо продает 1100 долл. США банку по курсу 63 руб./долл. На момент продажи курс 64 руб./долл. Комиссия банковского учреждения составляет 1300 руб.

Действия:

- 1100 * 63=69300 руб.

- 1100 * 64=70400 руб.

- Д57 К52 — 70400,00 — списаны средства с валютного счета.

- Д51 К57 — 69300,00 — зачислены средства за проданную валюту.

- 64 — 63 = 1

- 1 * 1100 = 1100 руб.

- Д91 К57 — 1100,00 — минусовая курсовая разница по продаже.

- Д91 К51 — 1300,00 — оплачена банковская комиссия.

ГЛАВБУХ-ИНФО

Все страницы

Российские организации могут проводить валютные операции, не противоречащие валютному законодательству (Закон от 10 декабря 2003 г. № 173-ФЗ).

В своей деятельности организация может:

- приобретать иностранную валюту;

- получать валютную выручку от продажи товаров (выполнения работ, оказания услуг);

- получать займы (кредиты) в иностранной валюте.

Бухучет валютных операций ведется на основании ПБУ 3/2006 и Плана счетов и Инструкции по его применению. Для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в банках за ее пределами, предназначен счет 52 «Валютные счета». К счету 52 можно открыть субсчета – «Валютные счета внутри страны», «Валютные счета за рубежом». Аналитический учет по счету 52 нужно вести по каждому счету, открытому для хранения денег в иностранной валюте. Это следует из Инструкции к плану счетов.

В некоторых случаях организация может не использовать счета в банках, а получать валютную выручку наличными (абз. 3–8 ч. 2 ст. 14 Закона от 10 декабря 2003 г. № 173-ФЗ). О том, как отражать в бухучете такие операции, см. Как проводить операции по валютной кассе.

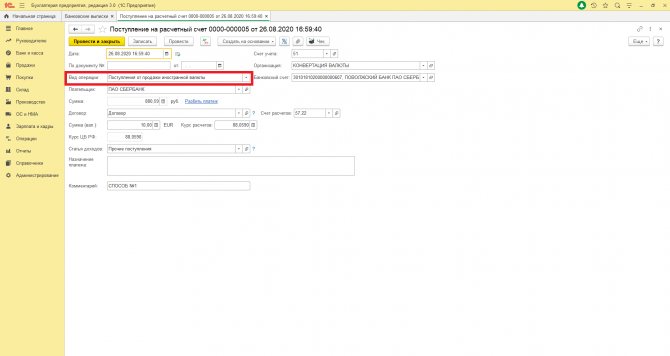

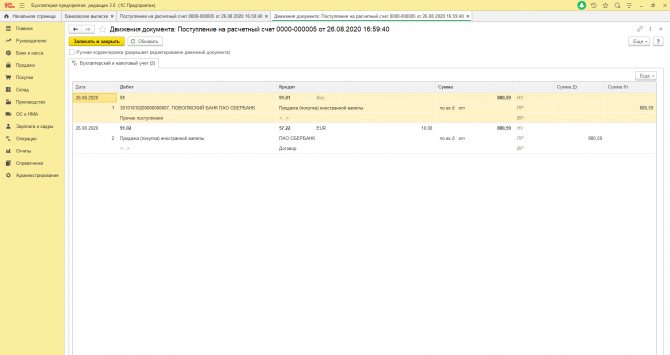

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10 декабря 2003 г. № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 030 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в бухучете покупку валюты для загранкомандировки через банк.

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51 – перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76) – зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4–6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс Банка России, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле – прочий доход (п. 7 ПБУ 9/99).

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по покупке иностранной валюты

ЗАО «Альфа» заключило внешнеторговый контракт. Для его исполнения «Альфе» необходимы доллары США. На валютном счете организации денег нет. Поэтому 30 января «Альфа» дала поручение банку приобрести необходимую валюту (1000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 31 000 руб.

2 февраля банк купил валюту по курсу 30,50 руб. за доллар и зачислил ее на валютный счет организации за минусом комиссионного вознаграждения в сумме 200 руб.

Курс доллара США на 2 февраля (условно) составил 29,70 руб. за доллар.

Бухгалтер организации сделал в учете следующие записи.

30 января:

Дебет 57 Кредит 51 – 31 000 руб. – перечислены деньги на покупку валюты.

2 февраля:

Дебет 52 Кредит 57 – 29 700 руб. (1000 USD × 29,70 руб./USD) – зачислена валюта на валютный счет организации;

Читайте также: Пошаговая инструкция, если вам задерживают заработную плату

Дебет 91-2 Кредит 57 – 200 руб. – удержано банком комиссионное вознаграждение;

Дебет 91-2 Кредит 57 – 800 руб. (1000 USD × (30,50 руб./USD – 29,70 руб./USD)) – отражена разница между курсом покупки валюты и курсом Банка России;

Дебет 51 Кредит 57 – 300 руб. (31 000 руб. – 1000 USD × 30,50 руб./USD – 200 руб.) – возвращен остаток неизрасходованных денег.

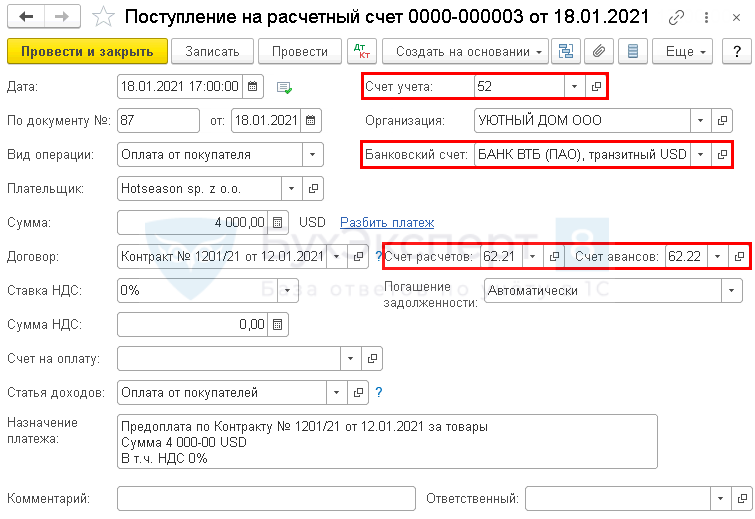

Учет валютной выручки

Поступление валютной выручки от продажи товаров (выполнения работ, оказания услуг) отражается на счете 52. По общему правилу использовать в расчетах иностранную валюту можно только в операциях с нерезидентами (подп. «б» п. 9 ч. 1 ст. 1, ст. 6 Закона от 10 декабря 2003 г. № 173-ФЗ). Валютные операции с резидентами запрещены, за исключением специально предусмотренных случаев (подп. «а» п. 9 ч. 1 ст. 1, ст. 9 Закона от 10 декабря 2003 г. № 173-ФЗ). Подробнее об этом см. Какие валютные операции могут проводить российские организации.

Полученные средства в иностранной валюте переведите в рубли по официальному курсу Банка России, установленному на дату их зачисления на валютный счет организации (абз. 1 п. 5 ПБУ 3/2006). Одновременно сделайте запись в регистрах бухгалтерского учета в иностранной валюте. Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

На дату перехода права собственности:

Дебет 62 Кредит 90-1 – отражена выручка от продажи товара.

На дату оплаты:

Дебет 52 Кредит 62 – отражена оплата покупателем товара.

Такой порядок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 90-1).

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

Дебет 52 Кредит 62 субсчет «Расчеты по авансам полученным» – поступила предоплата в иностранной валюте.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1 – отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» – зачтена полученная предоплата.

Если организация, которая реализует товары, является плательщиком НДС, одновременно с получением аванса или признанием выручки начислите этот налог:

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы предоплаты;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с реализации товаров.

Такая схема проводок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 68, 76, 90).

Подробнее об отражении в бухучете движения товаров (работ, услуг) в зависимости от условий договора см.:

- Как отразить в бухучете и при налогообложении продажу товаров оптом;

- Как отразить в бухучете и при налогообложении реализацию работ (услуг).

Независимо от условий договора в бухучете организация должна переоценивать поступившие средства и дебиторскую задолженность в иностранной валюте. Дебиторскую задолженность по выданным авансам пересчитывать не нужно (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать порядок переоценки иностранной валюты по мере изменения курса.

Это предусмотрено пунктами 7, 9–10 ПБУ 3/2006, пунктом 7 ПБУ 1/2008.

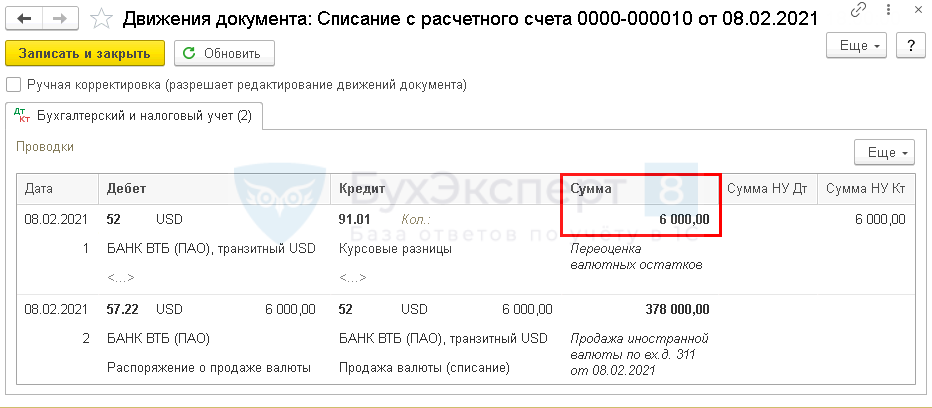

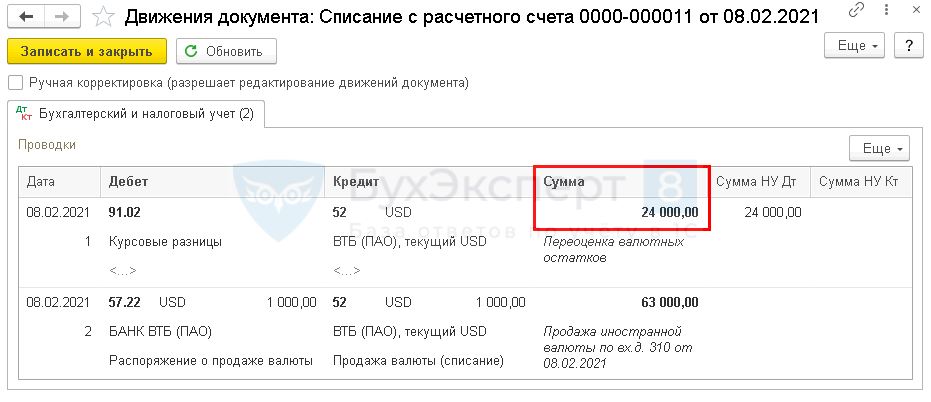

При переоценке возникают курсовые разницы:

- положительные – если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные – если курс валюты к рублю падает.

Это следует из абзаца 4 пункта 3 и пункта 11 ПБУ 3/2006.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы – в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после пересечения границы

ЗАО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта – 10 000 долл. США (НДС – 0%). По условиям договора право собственности переходит к покупателю после оформления таможенных процедур на вывоз.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. Оформление таможенных процедур завершено 1 февраля.

Покупатель рассчитывался за товары следующим образом:

- перечислил аванс в размере 30 процентов от суммы контракта – 26 января;

- оплатил оставшуюся часть – 1 февраля.

Курс доллара США, установленный ЦБ РФ, составлял (условно):

- с 26 января – 29,70 руб./USD;

- с 29 января – 29,90 руб./USD;

- с 1 февраля – 29,80 руб./USD.

Для отражения операции в учете бухгалтер открыл:

- к счету 62 «Расчеты с покупателями и заказчиками» – субсчета «Расчеты по авансам полученным» и «Расчеты по отгруженным товарам»;

- к счету 52 «Валютные счета» – субсчета «Аванс в валюте» и «Средства в валюте».

Утром 26 января на валютном счете в долларах США денег не было.

В бухучете сделаны следующие проводки.

Читайте также: Реквизиты 46 налоговой для оплаты госпошлины 2021

26 января:

Дебет 52 Кредит 62 субсчет «Расчеты по авансам полученным» – 89 100 руб. (3000 USD × 29,70 руб./USD) – получена частичная предоплата от иностранной организации в счет предстоящей поставки товаров.

28 января:

Дебет 45 Кредит 41 – 230 000 руб. – отгружены товары на экспорт.

29 января:

Дебет 52 Кредит 91-1

– 600 руб. (3000 USD × (29,90 руб./USD – 29,70 руб./USD)) – отражена положительная курсовая разница по средствам на валютном счете.

1 февраля:

Дебет 91-1 Кредит 52 – 300 руб. (3000 USD × (29,90 руб./USD – 29,80 руб./USD)) – отражена отрицательная курсовая разница по средствам на валютном счете;

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90-1 – 297 700 руб. (89 100 руб. + 208 600 руб.) – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 45 – 230 000 руб. – списана себестоимость реализованных товаров;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам» – 89 100 руб. – зачтена предоплата.

Дебет 52 Кредит 62 субсчет «Расчеты по отгруженным товарам» – 208 600 руб. ((10 000 USD – 3000 USD) × 29,80 руб./USD) – погашена задолженность по оплате отгруженных товаров.

Для расчета курсовых разниц по средствам на валютном счете бухгалтер оформил справки на 29 января и 1 февраля.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после отгрузки. Оплата производится после отгрузки

ЗАО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта – 10 000 долл. США (НДС – 0%). По условиям договора право собственности переходит к покупателю после поставки.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. 1 февраля покупатель полностью оплатит товары.

Курс доллара США, установленный ЦБ РФ, составлял (условно):

- с 26 января – 29,70 руб./USD;

- с 29 января – 29,90 руб./USD;

- с 1 февраля – 29,80 руб./USD.

В бухучете сделаны следующие проводки.

28 января:

Дебет 62 Кредит 90-1 – 297 000 руб. (10 000 USD × 29,70 руб./USD) – отражена выручка от реализации товаров после их отгрузки;

Дебет 90-2 Кредит 41 – 230 000 руб. – списана себестоимость реализованных товаров.

31 января:

Дебет 62 Кредит 91-1 – 2000 руб. (10 000 USD × (29,90 руб./USD – 29,70 руб./USD)) – отражена положительная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на отчетную дату.

1 февраля:

Дебет 52 Кредит 62 – 298 000 руб. (10 000 USD × 29,80 руб./USD) – получена оплата за отгруженный товар;

Дебет 91-1 Кредит 62 – 1000 руб. (10 000 USD × (29,90 руб./USD – 29,80 руб./USD)) – отражена отрицательная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на дату оплаты.

Ситуация: как отразить в бухучете комитента реализацию товаров на экспорт через комиссионера. Оплата поступает после отгрузки товаров. Расчеты по договору ведутся в валюте

Выручку от реализации товаров отразите в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99). Датой признания выручки в бухучете является момент перехода права собственности на отгруженные товары иностранному покупателю (п. 12 ПБУ 9/99).

При заключении договора комиссии товар, переданный комиссионеру, является собственностью комитента (п. 1 ст. 996 ГК РФ). Таким образом, до момента отгрузки комиссионером товара покупателю их собственником остается комитент. Дата отгрузки фиксируется в отчете комиссионера (ст. 999 ГК РФ).

Таким образом, выручку от реализации товаров через комиссионера отразите в бухучете на дату, указанную в его отчете об отгрузке товара.

К расходам, связанным с продажей товаров по договору комиссии, относятся посредническое вознаграждение, а также возмещение иных расходов, связанных с выполнением поручения.

Расходы, связанные с продажей товаров, учитывайте в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99). Расходы признавайте в том отчетном периоде, в котором они возникли (п. 18 ПБУ 10/99). При этом для признания расхода должны выполняться условия, предусмотренные пунктом 16 ПБУ 10/99. При реализации товара по договору комиссии комитент может признать расходы на основании отчета комиссионера (п. 16 ПБУ 10/99, ст. 999 ГК РФ).

Для субъектов малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) предусмотрен особый порядок учета доходов и расходов. Подробнее об этом см. Как организовать ведение бухучета субъектами малого предпринимательства.

Когда комиссионер перечисляет на счет комитента полученную выручку после реализации товара, при изменении курса валюты на дату поступления денежных средств в бухучете возникают курсовые разницы.

Курсовые разницы образуются:

- на момент поступления денег комитенту;

- на отчетную дату (последнее число месяца) при пересчете задолженности, если даты оплаты и отгрузки товаров приходятся на разные месяцы.

Это следует из пункта 3 ПБУ 3/2006.

Положительные курсовые разницы по мере возникновения учитывайте в составе прочих доходов (п. 7 ПБУ 9/99), а отрицательные – в составе прочих расходов (п. 11 ПБУ 10/99).

Пример отражения в бухучете реализации товаров на экспорт через комиссионера. Расчеты ведутся в иностранной валюте. Оплата поступает после отгрузки (перехода права собственности по договору)

Субъекты малого предпринимательства

Для субъектов малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) предусмотрен особый порядок учета доходов. Подробнее об этом см. Как организовать ведение бухучета субъектами малого предпринимательства.

Использование иностранной валюты

Организация вправе использовать приобретенную иностранную валюту или валютную выручку по своему усмотрению. На настоящий момент требование об обязательной продаже части валютной выручки отменено (абз. 1 ч. 3 ст. 26 Закона от 10 декабря 2003 г. № 173-ФЗ). Поэтому организация вправе (но не обязана):

- продать часть или всю валютную выручку (приобретенную иностранную валюту);

- использовать в расчетах с нерезидентами (и в разрешенных случаях с резидентами) приобретенную иностранную валюту или полученную валютную выручку.

Это следует из положений статей 6 и 9 Закона от 10 декабря 2003 г. № 173-ФЗ.

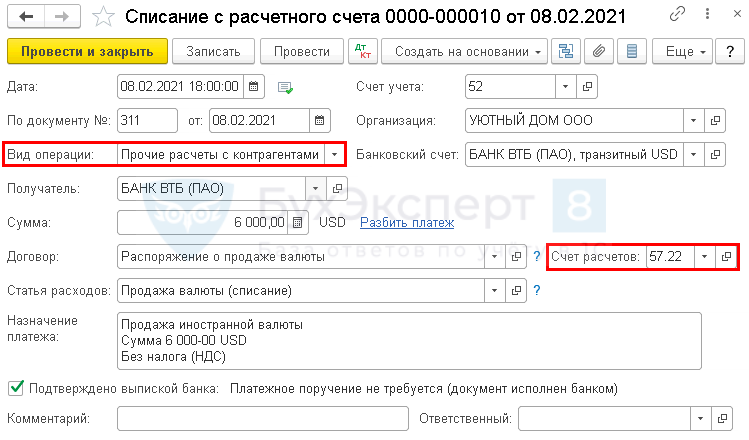

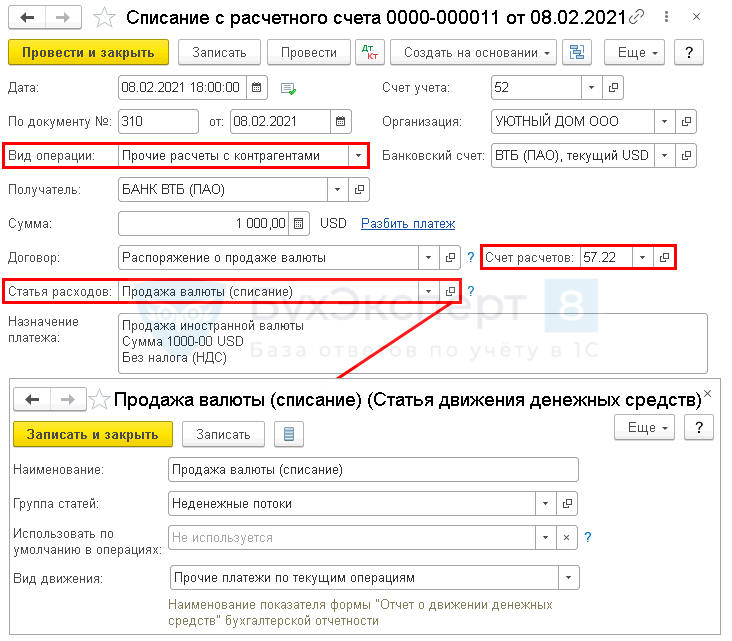

Продажа валюты

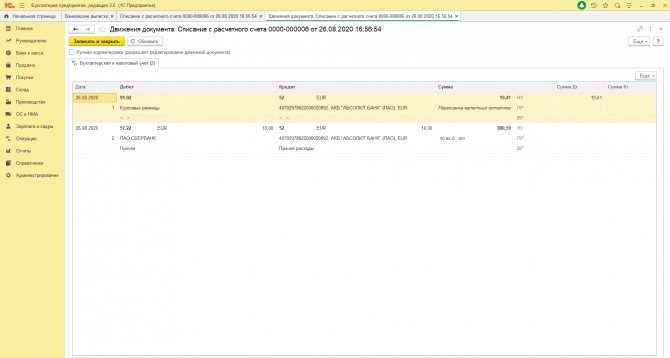

Чтобы продать иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 010 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

Для отражения операции по продаже валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на продажу валюты не совпадает с датой ее реализации. Однако если списание валюты со счета, ее продажа и зачисление рублей на расчетный счет происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе валюты для продажи сделайте проводку:

Дебет 57 (76) Кредит 52 – списана валюта, предназначенная для продажи.

Поступление рублей от продажи валюты отразите так:

Дебет 51 Кредит 57 (76) – зачислены рубли на расчетный счет.

Такой порядок следует из Инструкции к плану счетов (счета 51, 57 и 76).

Если банк продает валюту организации по курсу, отличному от официального курса Банка России, у организации возникнут дополнительные:

- прочие доходы – если коммерческий курс банка выше официального (п. 7 ПБУ 9/99);

- прочие расходы – если коммерческий курс банка ниже официального (п. 11 ПБУ 10/99).

В большинстве банков за продажу иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по продаже иностранной валюты

У ЗАО «Альфа» на валютном счете есть доллары США. «Альфа» решила их продать. Сумма для продажи составляет 1000 долларов США.

2 февраля организация продала валюту по курсу 29,50 руб. за доллар. Рубли поступили на расчетный счет организации.

Курс доллара США, установленный ЦБ РФ на 2 февраля, составлял (условно) 29,70 руб. за доллар.

Комиссионное вознаграждение банку составило 200 руб.

2 февраля бухгалтер организации сделал в учете следующие записи:

Дебет 76 Кредит 52 – 29 700 руб. (1000 USD × 29,70 руб./USD) – списаны с валютного счета денежные средства, предназначенные для продажи;

Дебет 76 Кредит 91-1 – 29 500 руб. – отнесена на прочие доходы выручка от продажи валюты;

Дебет 91-2 Кредит 76 – 29 700 руб. – отражены прочие расходы от продажи валюты;

Дебет 91-2 Кредит 76 – 200 руб. – удержано банком комиссионное вознаграждение за продажу валюты;

Дебет 51 Кредит 76 – 29 300 руб. (1000 USD × 29,50 руб./USD – 200 руб.) – зачислена на расчетный счет выручка от продажи валюты (за минусом комиссионного вознаграждения, удержанного банком).

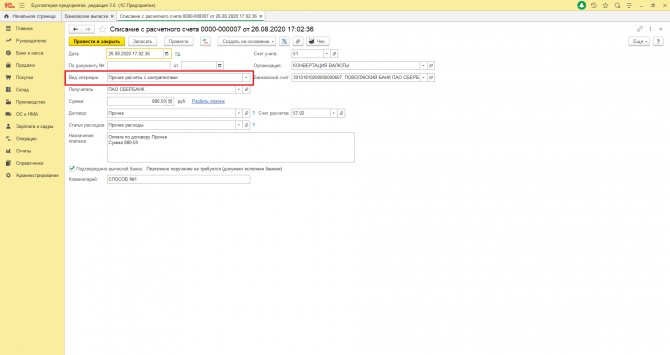

Расчеты с нерезидентами

Помимо продажи, организация может использовать валютную выручку (приобретенную иностранную валюту) в расчетах с нерезидентами (резидентами – в разрешенных случаях). Например, на оплату импорта товаров (работ, услуг), приобретение основного средства и т. д.

Перечисление валюты контрагенту отразите проводкой:

Дебет 60 Кредит 52 – перечислена иностранная валюта продавцу (исполнителю).

Оплату в валюте авансом отразите на отдельном субсчете к счету 60. При этом обязательства по выданным авансам пересчитывать не нужно (п. 7 и 10 ПБУ 3/2006).

При поступлении товаров не зачтенную авансом часть кредиторской задолженности нужно пересчитать (на отчетную дату и на дату исполнения обязательства) (п. 9 ПБУ 3/2006). Возникшую положительную разницу включите в состав прочих доходов, отрицательную – в состав прочих расходов (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99).

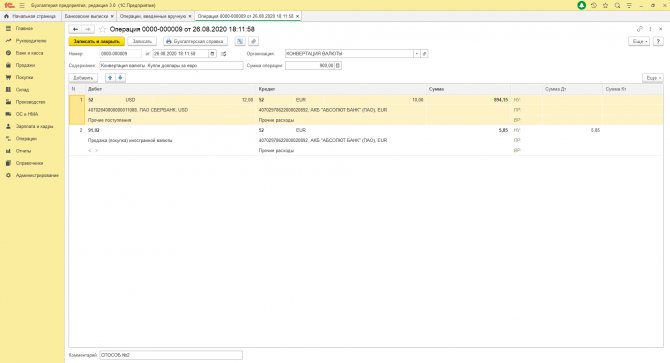

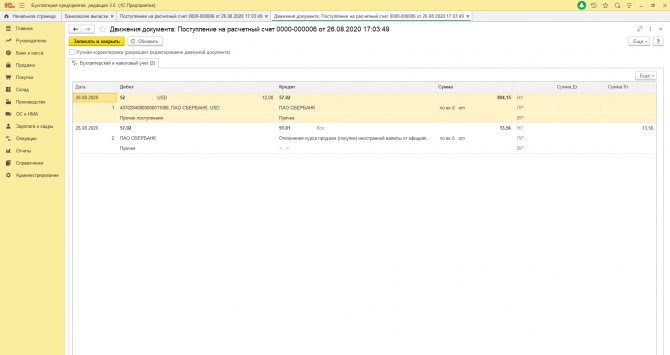

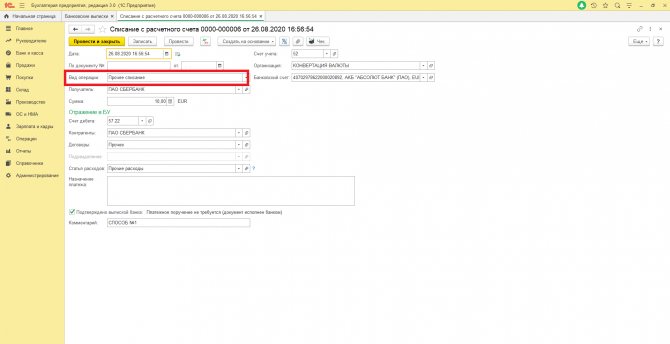

Ситуация: как в бухучете отразить конверсию иностранной валюты. У организации открыт счет в одной валюте, а расчеты через него ведутся в другой валюте

Резиденты могут осуществлять расчеты через свои банковские счета в любой иностранной валюте независимо от того, в какой иностранной валюте открыт банковский счет. При необходимости проводится конверсионная операция. Например, если счет открыт в долларах США, а расчеты необходимо провести в евро, можно сделать конверсию из долларов США в евро. Для конверсии берется курс, установленный банком. Такой порядок следует из части 7 статьи 14 Закона от 10 декабря 2003 г. № 173-ФЗ.

Вместе с тем, пересчет денежных средств на валютном счете в рубли на дату проведения конверсии производится по официальному курсу Банка России (абз. 1 п. 5 и п. 6 ПБУ 3/2006). Это означает, что, если коммерческий кросс-курс банка более выгоден для организации, чем официальный, у нее образуется прочий доход (п. 7 ПБУ 9/99). Если коммерческий кросс-курс менее выгоден, организация должна включить получившуюся разницу в прочие расходы (п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по конверсии одной иностранной валюты в другую. Коммерческий кросс-курс банка более выгоден для организации, чем официальный

ЗАО «Альфа» заключило внешнеторговый контракт, оплата по которому должна быть произведена в евро. На валютном счете у «Альфы» есть 14 000 долл. США. Чтобы провести операцию, «Альфа» дает распоряжение банку провести конверсию долларов США для получения 10 000 евро.

Коммерческий кросс-курс банка на дату проведения операции составляет 1,36 USD/EUR. Для приобретения евро с валютного счета организации списано 13 600 USD (10 000 EUR × 1,36 USD/EUR).

Курс Банка России (условно) составил:

- для евро – 40,60 руб./EUR;

- для доллара США – 29,70 руб./USD.

Следовательно, кросс-курс доллара США к евро, рассчитанный исходя из официальных курсов этих валют к рублю, равен 1,367 USD/EUR (40,60 руб./EUR : 29,70 руб./USD).

Следовательно, организация провела конверсию иностранных валют по более выгодному для себя курсу (13 600 USD < 13 670 USD (10 000 EUR × 1,367 USD/EUR)).

В бухучете сделаны следующие проводки:

Дебет 76 Кредит 52 «Валютный счет в долларах США» – 403 920 руб. (13 600 USD × 29,70 руб./USD) – списаны валютные средства с валютного счета в долларах США для конверсии;

Дебет 52 «Валютный счет в евро» Кредит 76 – 406 000 руб. (10 000 EUR × 40,60 руб./EUR) – зачислены валютные средства на валютный счет в евро после проведения конверсии;

Дебет 76 Кредит 91-1 – 2080 руб. (406 000 руб. – 403 920 руб.) – отражен прочий доход от проведения конверсионной операции.

Пример отражения в бухучете операции по конверсии одной иностранной валюты в другую. Коммерческий кросс-курс банка менее выгоден для организации, чем официальный

ЗАО «Альфа» заключило внешнеторговый контракт, оплата по которому должна быть произведена в евро. На валютном счете у «Альфы» есть 14 000 долл. США. Чтобы провести операцию, «Альфа» дает распоряжение банку провести конверсию долларов США для получения 10 000 евро.

Коммерческий кросс-курс банка на дату проведения операции составляет 1,38 USD/EUR. Для приобретения евро с валютного счета организации списано 13 800 USD (10 000 EUR × 1,38 USD/EUR).

Курс доллара США, установленный ЦБ РФ на день конверсии, составлял (условно):

- для евро – 40,60 руб./EUR;

- для доллара США – 29,70 руб./USD.

Следовательно, кросс-курс доллара США к евро, рассчитанный исходя из официальных курсов этих валют к рублю, равен 1,367 USD/EUR (40,60 руб./EUR : 29,70 руб./USD).

Следовательно, организация провела конверсию иностранных валют по менее выгодному для себя курсу (13 800 USD > 13 670 USD (10 000 EUR × 1,367 USD/EUR)).

В бухучете сделаны следующие проводки:

Дебет 76 Кредит 52 «Валютный счет в долларах США» – 409 860 руб. (13 800 USD × 29,70 руб./USD) – списаны валютные средства с валютного счета в долларах США для конверсии;

Дебет 52 «Валютный счет в евро» Кредит 76 – 406 000 руб. (10 000 EUR × 40,60 руб./EUR) – зачислены валютные средства на валютный счет в евро после проведения конверсии;

Дебет 91-2 Кредит 76 – 3860 руб. (409 860 руб. – 406 000 руб.) – отражен прочий расход от проведения конверсионной операции.

< ПредыдущаяСледующая >

Тезисно

- При учете операций с валютой наиболее важно определить дату ее пересчета в рублевый эквивалент и курсовую разницу как результат пересчета.

- Бухгалтерский учет таких операций ведется на счетах 52, 57, реже – на 55 счете. Они корреспондируют со счетами расчетов с поставщиками, покупателями, счетами кредитов и т. д.

- Курсовая разница, положительная или отрицательная, влияет на общий финансовый результат; в иных случаях касающихся расчетов по УК, заграничных активов фирмы, уходит в добавочный капитал.

Классификация валютных операций

Существует достаточно обширная классификация валютных операций, из которой мы выделим основные пункты:

- капитальные, текущие, кассовые (по сроку выполнения);

- совершаются резидентами или нерезидентами;

- совершаются в личных целях, либо в целях третьих лиц;

- активные и пассивные (по особенностям учета бухгалтерии).

В этой системе можно выделить следующие виды валютных операций:

- операции через банковский счет клиента в иностранной валюте;

- корреспондентская связь между банками;

- сопровождение экспортно-импортных сделок;

- торговля иностранной валютой на территории РФ;

- накопление иностранной валюты;

- кредитование в международной финансовой среде.