В рамках данной статьи будут освещены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет. Обратите внимание, что ошибки в учете курсовых разниц грозят не только путаницей, но и возможными претензиями со стороны контролирующих органов. Если вы не уверены в своих силах, обращайтесь к нашим специалистам по сопровождению и доработке 1С 8.3, мы с радостью вам поможем.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

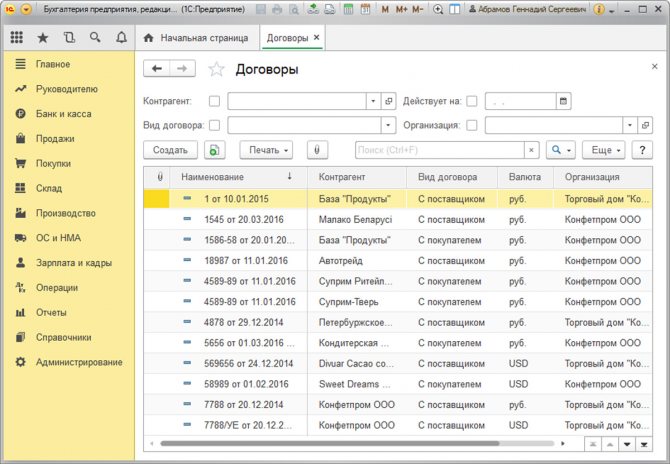

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рис.1 Раздел «Договоры» элемента справочника «Контрагенты»

Рис.2 Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

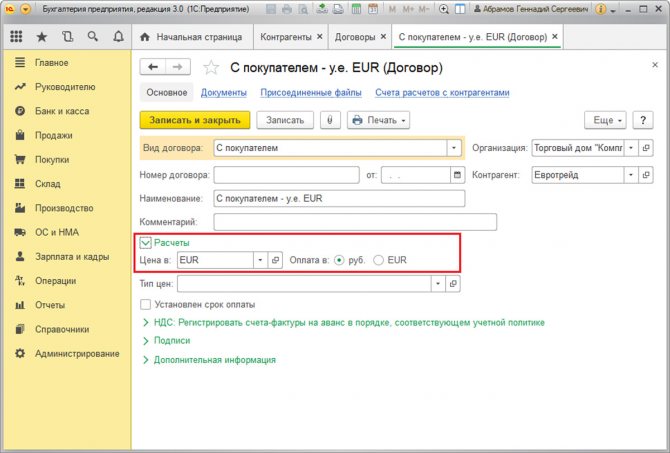

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рис.3 Настройки договора с резидентом

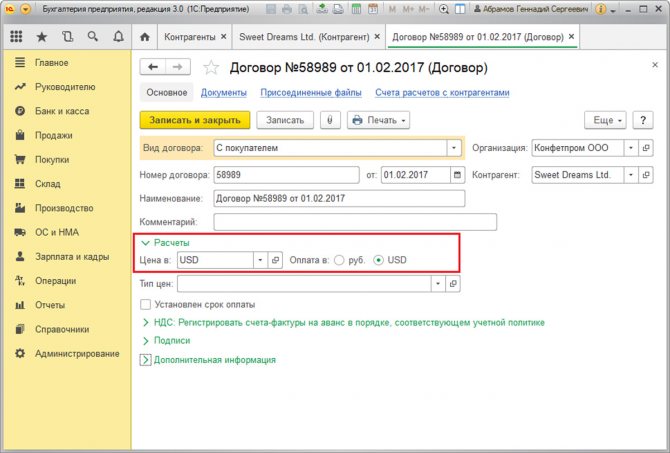

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рис.4 Настройки договора с нерезидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

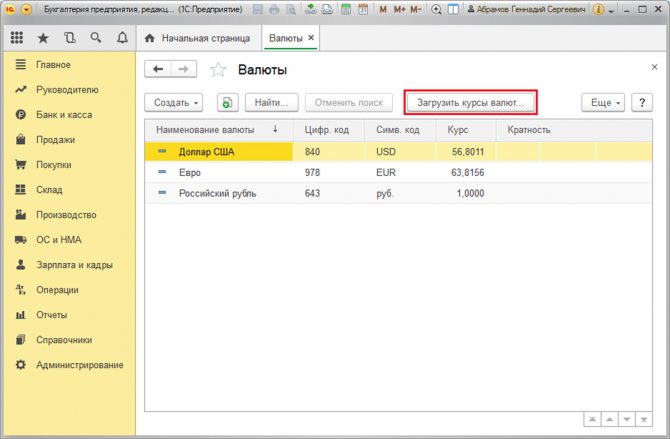

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

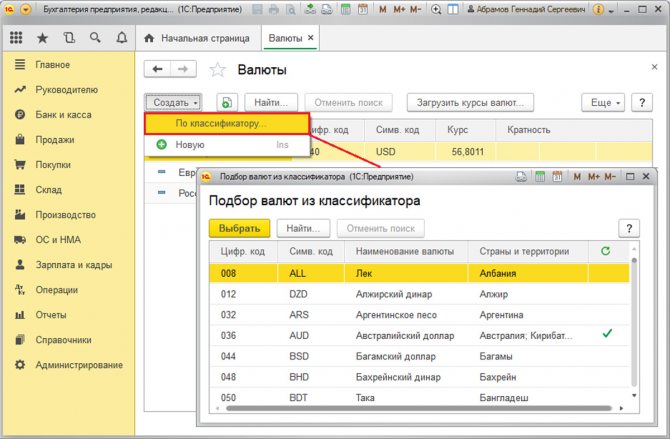

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рис.5 Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рис.6 Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания. Если работа с настройкой курсовых разниц вызывает у вас сложности, обратитесь на нашу линию поддержки пользователей системы 1С:Предприятие 8 по телефону или оставьте заявку на сайте.

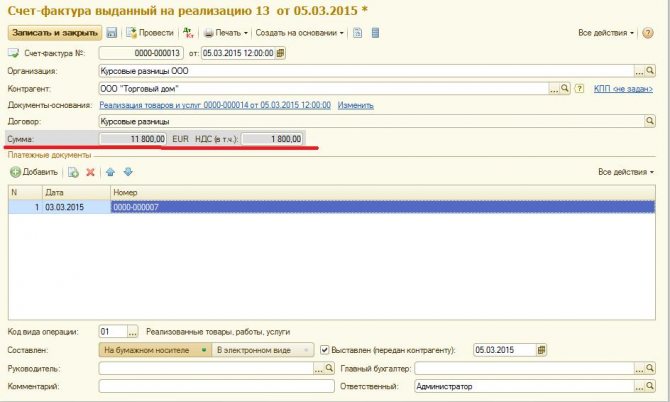

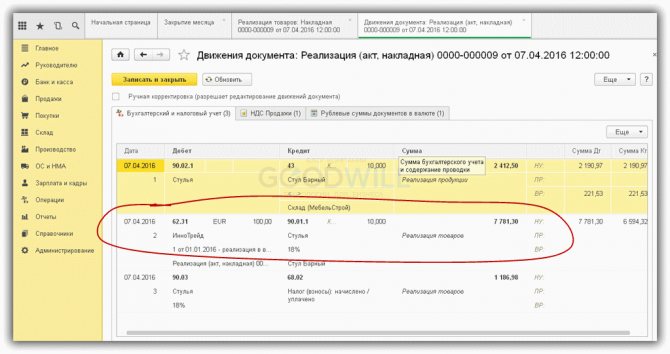

Пример курсовых разниц при отгрузки товара в кредит

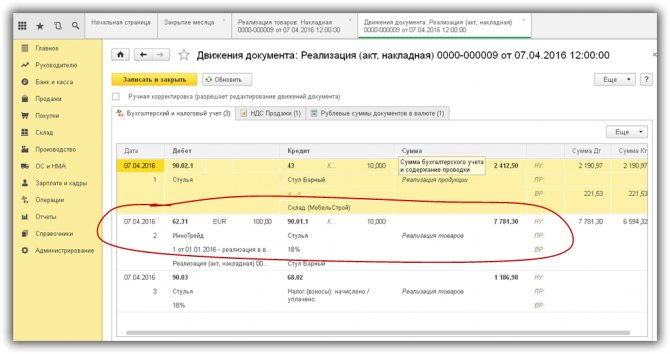

Цены в документе указаны в валюте (10 евро за единицу товара), но проводки документа содержат суммы в рублях в соответствии с курсом на дату отгрузки (рис.4). Курс валюты на дату отгрузки равен 77.813 руб.

Рис.4

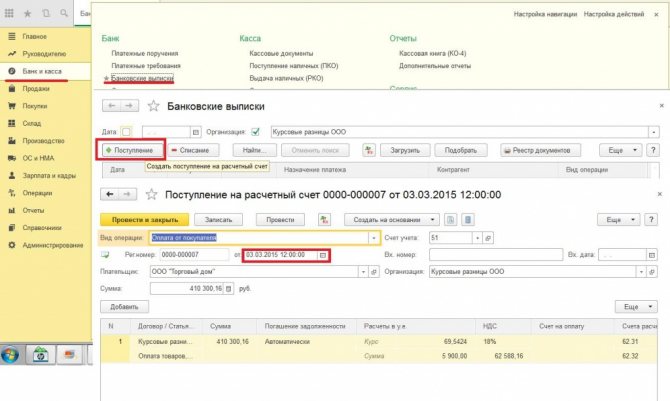

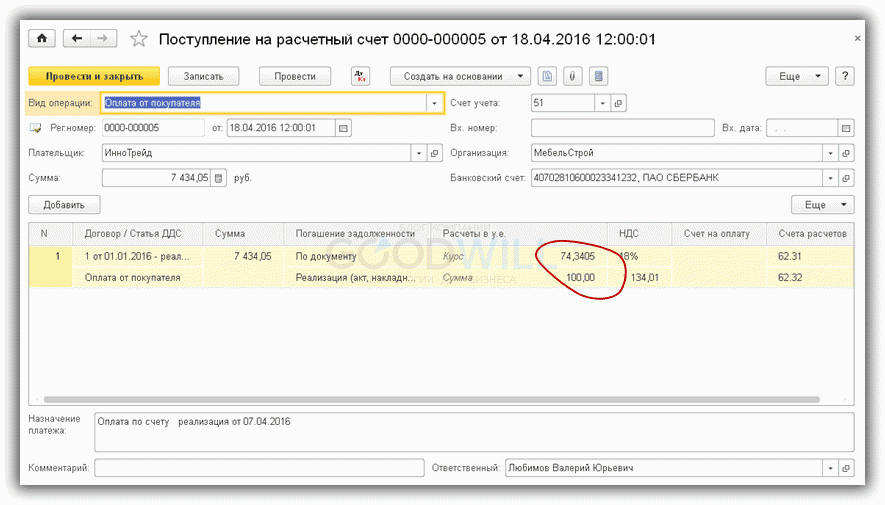

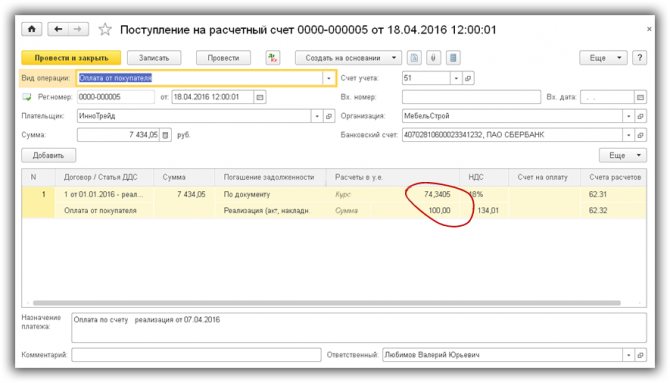

На основании документа реализации вводим документ оплаты. На практике этот документ будет введен, скорее всего, через систему Клиент-банк, но мы отразим оплату вручную (рис.5).

Обратим внимание, курс на дату платежа уменьшился и составил 74,3405 руб.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по новой версии 1С ЗУП 3.1;

Рис.5

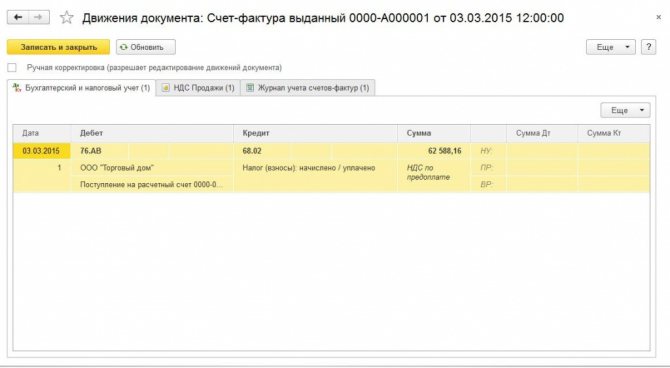

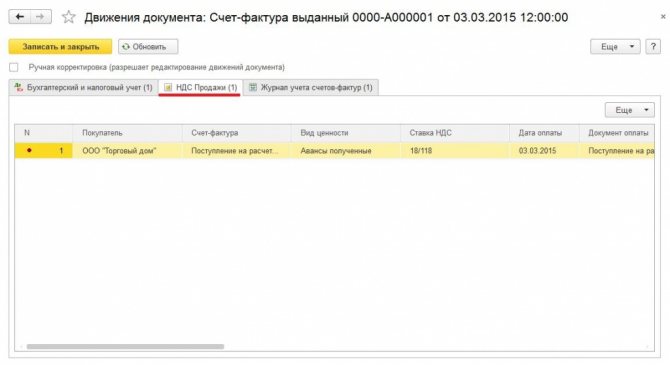

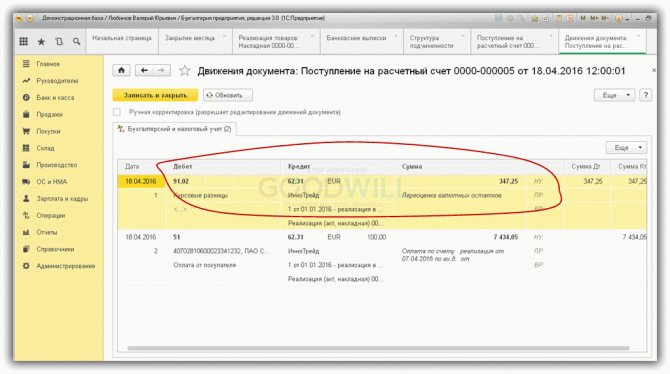

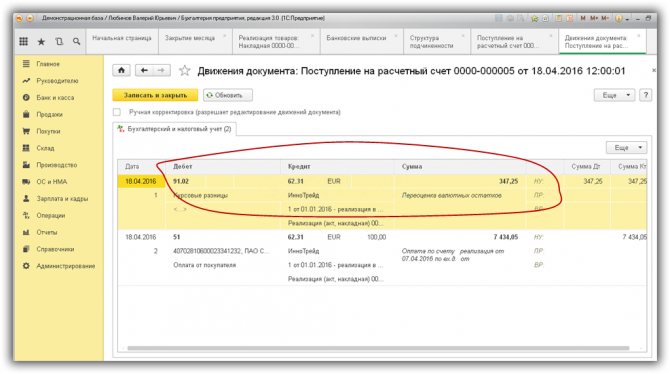

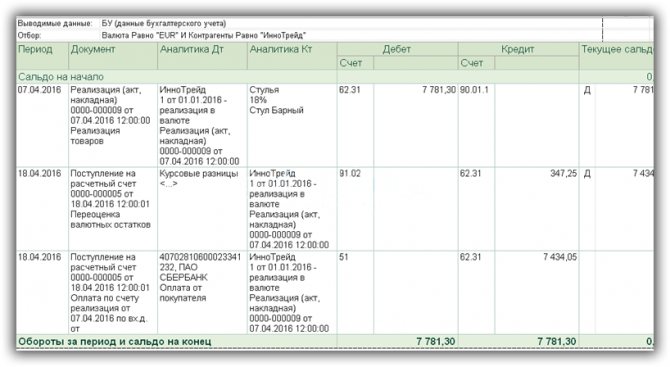

Так как отгружали товар, когда курс был равен 77.813, то образовалась курсовая разница в сумме 347,25 руб (7 781,30 – 7 434,05). Эта сумма сразу попадает в расходы. На рис.6 видим проводку Дт91.02 – Кт62.31.

Если бы курс увеличился, то покупателю пришлось бы заплатить больше, а у продавца появился бы доход в виде курсовой разницы.

Рис.6

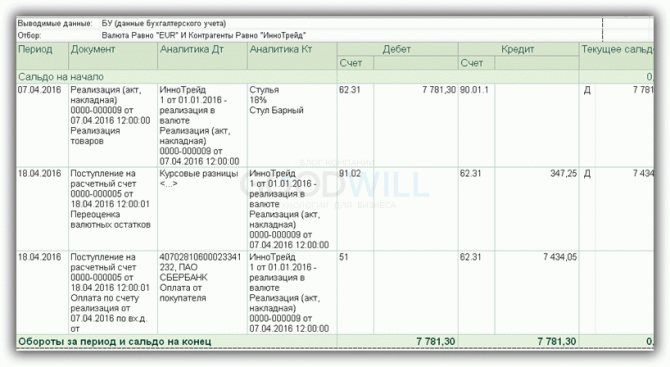

Теперь проверим оборотно-сальдовую ведомость и карточку счета 62.31. Как видим, сальдо равно нулю.

Рис.7

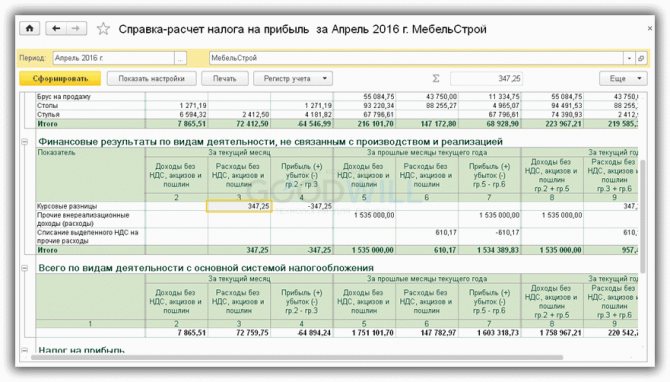

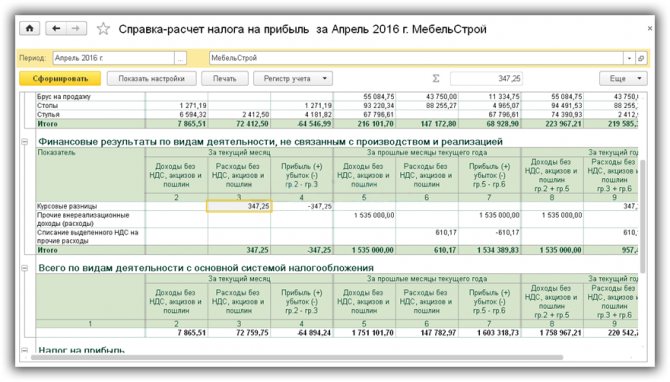

Выполним закрытие месяца и расчет налога на прибыль. Курсовая разница появилась в разделе внереализационных доходов/расходов в разделе «Расходы…» (рис.9).

Рис.9

Учет курсовых разниц в 1С 8.3

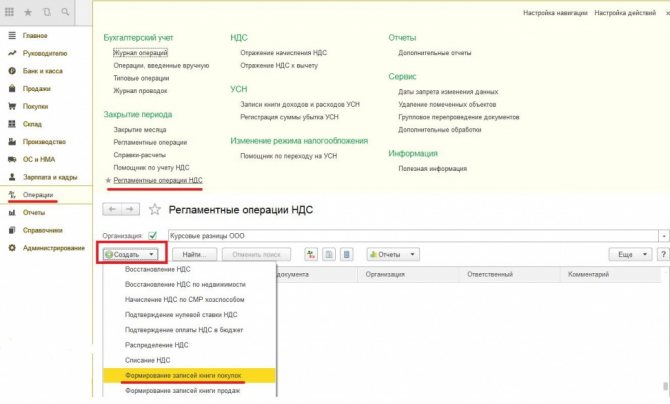

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

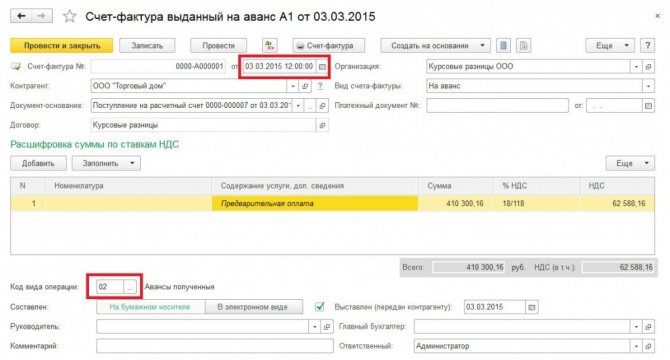

Пример курсовой разницы по авансу

В заключение рассмотрим вариант с предоплатой. Нужно иметь в виду, что, согласно НК РФ(ст.271, п.8), валютные авансы не переоцениваются, в связи с чем курсовая разница будет меньше.

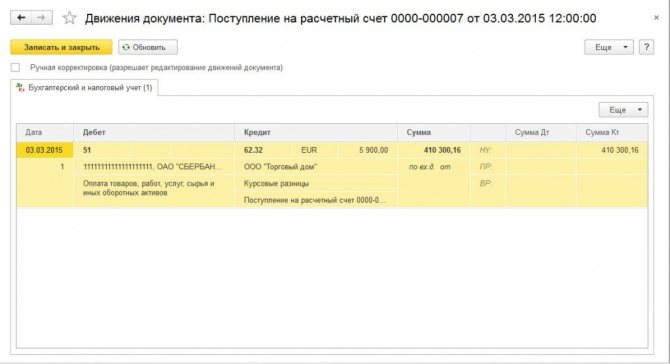

Изменим предыдущий пример. Предположим, в день отгрузки 07.04.2016 был получен аванс в размере 50% (рис.8). Это составит 3 890,65руб (рис.10).

Рис.10

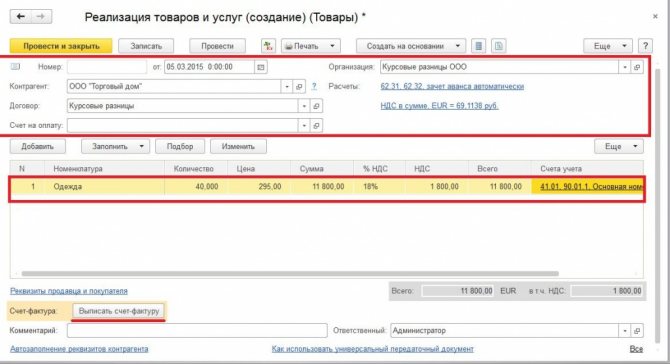

Движения документа «Реализация» изменятся (рис.11) – будет зачтен аванс.

Рис.11

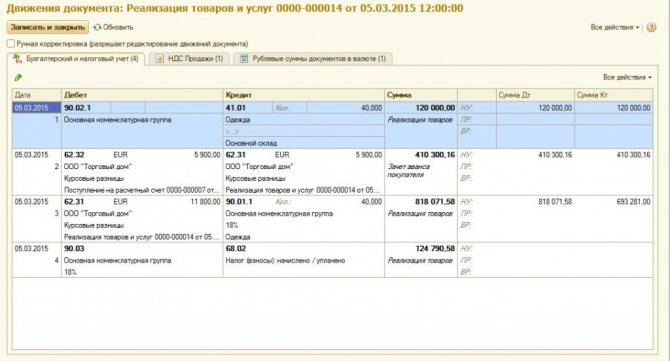

Остаток будет оплачен 18 апреля по курсу 74,3405руб и составит 3 717,03 руб.(рис.11).

Рис.12

Курсовая разница в проводках 1С 8.3 в этом случае будет равна 173,62руб (рис.12), т.е. почти в два раза меньше, чем в предыдущем примере.

Рис.13

Соответственно, изменится и финансовый результат – рис.13.

Рис.13

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Оцените статью, пожалуйста!

Появление в программе 1С курсовых разниц возможно в ситуациях, когда расчеты между сторонами проводятся в иностранной валюте. Объясняется это тем, что курс валюты в день отгрузки товара и в день оплаты может различаться. Соответственно стоимость оплаты в рублях колеблется. Это и есть курсовая разница. Ее учет ведется:

- В бухучете по статье 91 «Прочие доходы»;

- В налоговом учете в качестве внереализационных доходов (расходов).

Бухучет и налогообложение курсовых разниц не совпадают. Как их учесть

Как отразить в учете организации списание курсовых разниц, возникших при пересчете стоимости активов и обязательств, выраженных в иностранной валюте, в случае, если в соответствии с учетной политикой организация в целях бухгалтерского учета применяет Указ N 159, а в целях налогового учета — Указ N 504?

В июле 2021 г. в бухгалтерском учете организации образовались курсовые разницы, возникшие при пересчете стоимости активов и обязательств, выраженных в иностранной валюте <*>:

— отрицательные на сумму 85000 руб.;

— положительные на сумму 2000 руб.

В июле 2021 г. согласно приказу руководителя организации были списаны:

отрицательные курсовые разницы в размере 5000 руб.;

положительные курсовые разницы в размере 2000 руб.

В соответствии с учетной политикой организации курсовые разницы по договорам в иностранной валюте:

— для целей бухгалтерского учета включаются в состав доходов (расходов) будущих периодов и списываются на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем организации, но не позднее 31.12.2022 в соответствии с Указом N 159;

— для целей налогового учета учитываются в составе внереализационных доходов (расходов) при определении налоговой базы налога на прибыль в последнем отчетном периоде 2021 г. <*>.

Бухгалтерский учет

Учетная оценка активов, обязательств, собственного капитала, доходов, расходов организации производится в официальной денежной единице Республики Беларусь.

Пересчет выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков) в белорусские рубли производится по курсу Нацбанка на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату, которой является последний календарный день месяца.

При пересчете выраженной в иностранной валюте стоимости обязательств в белорусские рубли возникают курсовые разницы <*>.

Порядок отражения в бухгалтерском учете курсовых разниц установлен п. 7 НСБУ N 69. Так, суммы курсовых разниц, возникающих в организациях (в том числе при возврате авансов и погашении кредиторской задолженности в форме аккредитива), кроме случаев, указанных в п. 5, 6 НСБУ N 69, отражаются по дебету (кредиту) счетов учета денежных средств, расчетов и других счетов и кредиту (дебету) счета 91 «Прочие доходы и расходы», если иное не установлено законодательством.

В то же время организации вправе относить суммы разниц, образующиеся с 1 января 2021 г. по 31 декабря 2022 г. при пересчете выраженной в иностранной валюте стоимости активов и обязательств в белорусские рубли, на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2022 г. <*>.

Действие Указа N 159 распространяется на отношения, возникшие с 1 января 2021 г. Организации, принявшие решение применять установленный Указом N 159 порядок отражения в бухгалтерском учете курсовых разниц, в соответствии с абз. 2 ч. 1 п. 7 ст. 9 Закона N 57-З вносят изменение в учетную политику на дату вступления в силу Указа N 159 (15.05.2020) с распространением его действия на отношения, возникшие с 01.01.2020 <*>.

В рассматриваемой ситуации организация воспользовалась правом, предоставленным Указом N 159. В бухгалтерском учете организации составляются проводки:

— при возникновении отрицательных курсовых разниц: дебет счета 97 «Расходы будущих периодов» в корреспонденции с кредитом счетов 52 «Валютные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.;

— при возникновении положительных курсовых разниц: дебет счетов 52 «Валютные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. в корреспонденции с кредитом счета 98 «Доходы будущих периодов» <*>.

Списанные по решению руководителя организации в конце июля 2020 г. курсовые разницы в бухгалтерском учете включаются в состав доходов и расходов по финансовой деятельности и отражаются:

— отрицательные: по дебету счета 91 «Прочие доходы и расходы» (субсчет 91-4 «Прочие расходы») и кредиту счета 97 «Расходы будущих периодов»;

— положительные: по дебету счета 98 «Доходы будущих периодов» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») <*>.

Следует отметить, что организации, применившие установленный Указом N 159 порядок отражения в бухгалтерском учете курсовых разниц, в примечаниях к бухгалтерской отчетности раскрывают остатки курсовых разниц, учитываемых на счетах 97 «Расходы будущих периодов», 98 «Доходы будущих периодов», на конец предыдущего года и отчетного периода, а также суммы курсовых разниц, отнесенных в отчетном периоде на доходы (расходы) будущих периодов, и суммы курсовых разниц, списанных в отчетном периоде с доходов (расходов) будущих периодов на доходы (расходы) по финансовой деятельности <*>.

Налог на прибыль

Курсовые разницы включаются в состав внереализационных доходов (расходов) при налогообложении прибыли:

либо на дату признания их в бухгалтерском учете в течение налогового периода;

либо в последнем отчетном периоде соответствующего календарного года.

Выбранный организацией порядок налогового учета курсовых разниц отражается в ее учетной политике и изменению в течение текущего налогового периода не подлежит <*>.

В то же время организациям предоставлено право однократно в течение 2021 г. вносить изменения в учетную политику в части порядка налогового учета курсовых разниц <*>.

Организации не вправе устанавливать в учетной политике разный порядок учета для курсовых разниц, подлежащих включению в состав внереализационных расходов, и для курсовых разниц, подлежащих включению в состав внереализационных доходов.

Необходимо обратить внимание, что положения Указа N 159 применяются в отношении активов и обязательств, выраженных в иностранной валюте, только в целях бухгалтерского учета <*>.

В рассматриваемой ситуации в соответствии с учетной политикой организации курсовые разницы учитываются для целей налогового учета в составе внереализационных доходов (расходов) в последнем отчетном периоде 2021 г.

Отложенные налоговые активы и обязательства

В случае признания курсовых разниц в составе доходов (расходов) в бухгалтерском учете в июле 2021 г., а для целей налогообложения прибыли — в последнем отчетном периоде 2021 г. возникают:

налогооблагаемые временные разницы, которые приводят к образованию отложенного налогового обязательства (ОНО). Сумма ОНО рассчитывается путем умножения налогооблагаемой временной разницы на действующую ставку налога на прибыль. В бухгалтерском учете ОНО отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 65 «Отложенные налоговые обязательства» в том отчетном периоде, в котором возникла временная разница. В последнем отчетном периоде 2020 г. отражается погашение ОНО обратной записью;

вычитаемые временные разницы, которые приводят к образованию отложенного налогового актива (ОНА). Сумма ОНА рассчитывается путем умножения вычитаемой временной разницы на действующую ставку налога на прибыль и отражается по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 99 «Прибыли и убытки». В последнем отчетном периоде 2021 г. ОНА погашается обратной записью <*>.

Таблица бухгалтерских записей

Содержание операцийДебетКредитСумма,

руб.Первичный

документБухгалтерские записи в июле 2021 г.Отражены отрицательные курсовые разницы, возникшие при пересчете стоимости активов и обязательств, выраженных в иностранной валюте <**>9752, 60, 62, 76 и др.85000Бухгалтерская справка-расчет,

учетная политика организацииОтражены положительные курсовые разницы, возникшие при пересчете стоимости активов и обязательств, выраженных в иностранной валюте <**>52, 60, 62, 76 и др.982000Бухгалтерская справка-расчет,

учетная политика организацииОтражено списание отрицательных курсовых разниц, возникших при пересчете стоимости активов и обязательств, выраженных в иностранной валюте <**>91-4975000Бухгалтерская справка-расчет,

учетная политика организации,

приказ руководителя

Отражено списание положительных курсовых разниц, возникших при пересчете стоимости активов и обязательств, выраженных в иностранной валюте <**>9891-12000Бухгалтерская справка-расчет,

учетная политика организации,

приказ руководителя

Начислен ОНА

(5000 x 18%)0999900Бухгалтерская справка-расчетНачислено ОНО

(2000 x 18%)9965360Бухгалтерская справка-расчетБухгалтерские записи в декабре 2021 г. <**>Погашен ОНА9909900Бухгалтерская справка-расчетПогашено ОНО6599360Бухгалтерская справка-расчет———————————

<**> В соответствии с учетной политикой организации курсовые разницы учитываются для целей налогового учета в составе внереализационных доходов и расходов в последнем отчетном периоде 2020 г. <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Пример курсовых разниц при отгрузке товаров в кредит

В документ проставляется стоимость товара, в нашем случае 10 евро за единицу, но в проводках отражается ее рублевый эквивалент на день отгрузки товара покупателю. На этот день курс евро равен 77,813 рубля.

После того, как документы поставки заполнены, формируется документ оплаты. В большинстве случае его ввод в 1С осуществляется через клиент-банк, но в данном случае его создание будет проведено в ручном режиме.

При этом в день проведения платежа курс евро снизился до 74,3405 рубля.

С учетом того, что отгрузка проводилась при более высоком курсе, получилась курсовая разница на сумму в 347,25 рубля. Она относится к расходам с оформлением проводки Дебет 91.02 Кредит 62.31.

В случае, если бы курс валюты увеличился, продавец получил бы дополнительный доход, являющийся курсовым.

Дальше проводится проверка оборотно-сальдовой ведомости по счету 62.31. Оно обладает нулевым значением итога.

Далее месяц закрывается и рассчитывается величина налога на прибыль. Курсовая разница при этом нашла свое отражение во внереализационных расходах.