ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

Открывается электронный документ «Поступление НМА».

Читайте также: Что такое счет 91 в бухгалтерском учете — характеристика и субсчета

Рис.2 Электронный документ «Поступление НМА»

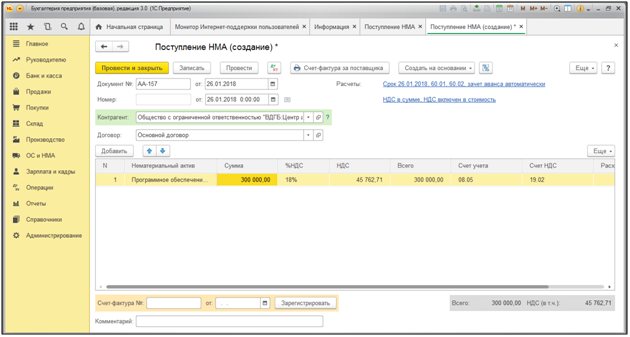

При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Рис.3 Поступление НМА (создание)

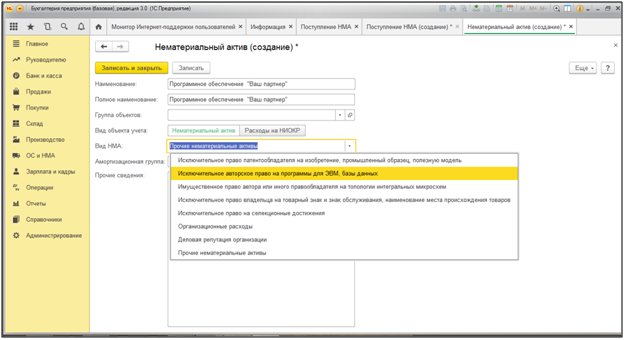

Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

Нажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

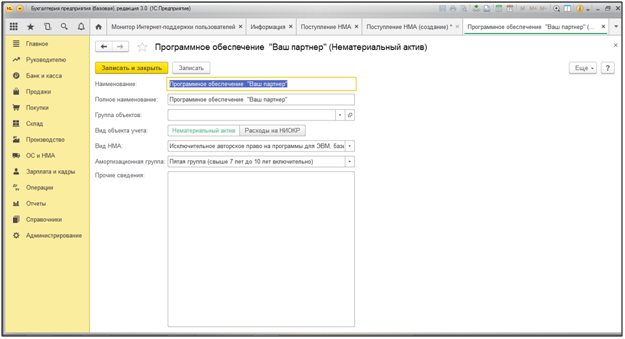

Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

Стоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

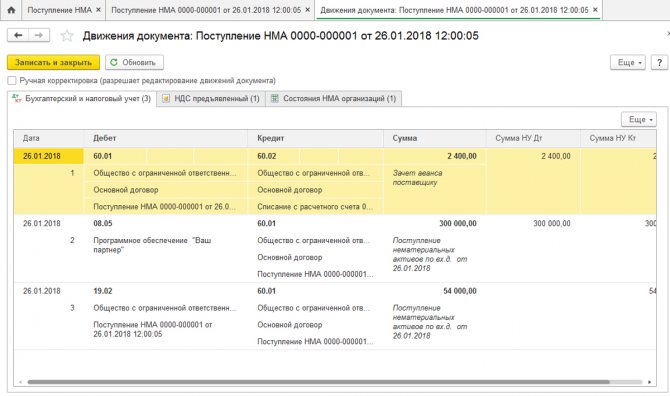

Проведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

С января 2021 года действует федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы» (далее — ФСБУ НМА), утвержденный приказом Минфина России от 15.11.2019 г. №181н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы». Данный стандарт определяет порядок отражения в бухгалтерском учете операций с нематериальными активами и требования к информации о нематериальных активах, раскрываемой в бухгалтерской (финансовой) отчетности.

В декабре 2021 года в разделе «Методический кабинет» сайта Минфина России были опубликованы методические рекомендации по применению федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы» (письмо Минфина России от 30.11.2020 №02-07-07/104384 «О направлении Методических рекомендаций по применению федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы»).

Читайте также: Торговая наценка: формула расчета, виды и примеры

Согласно пункту 6 ФСБУ НМА, нематериальным активом является объект нефинансовых активов, предназначенный для постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью его идентификации, в отношении которого, у субъекта учета возникли исключительные или неисключительные права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование прав на такой актив.

Идентификация нематериального актива возможна, если он соответствует одному из требований:

- может быть выделен (обособлен) и продан, передан (защищен лицензией), арендован или обменен отдельно или вместе с относящимся к нему договором, активом или обязательством, независимо от намерений учреждения;

- возникает из условий договоров (соглашений), независимо от того, является ли он отделяемым или нет.

Пунктом 4 ФСБУ НМА определено, что стандарт не применяется в отношении:

- финансовых активов, финансовых вложений;

- не давших положительного результата научно-исследовательских, опытно-конструкторских и технологических работ;

- не законченных и не оформленных в соответствии с условиями договоров результатов научно-исследовательских, опытно-конструкторских и технологических работ;

- материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации;

- прав использования официальными символами, наименованиями и отличительными знаками;

- прав пользования активом, возникающим по договорам аренды;

- расходов на создание нематериальных активов, предназначенных для отчуждения;

- расходов на проведение научно-исследовательских, опытно-конструкторских и технологических разработок, производимых субъектом учета при выполнении им договоров по оказанию услуг, выполнению работ в рамках приносящей доход деятельности (государственного (муниципального) задания);

- результатов интеллектуальной деятельности, приобретенных для последующего отчуждения (продажи);

- созданных силами субъекта учета товарных знаков и знаков обслуживания, выходных данных и (или) связанных с ними торговых наименований, формул, рецептов и экспертных знаний и иных объектов аналогичного характера, а также внутренне созданной деловой репутации.

Нематериальный актив отражается в бухгалтерском учете того учреждения, которое фактически его использует в своей деятельности в том случае, если:

- актив идентифицирован;

- прогнозируется получение экономических выгод или полезного потенциала от использования нефинансового актива;

- первоначальная стоимость нефинансового актива поддается надежной оценке.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Следует учесть, что в качестве одного инвентарного объекта нематериальных активов могут признаваться объекты, включающие несколько результатов интеллектуальной деятельности, например, кинофильм, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты.

Для отражения операций по движению нематериальных активов применяются следующие счета учета, утвержденные приказом Минфина России от 1 декабря 2010 г. №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»:

Номер счета Наименование счета Примечание 01020N000 Научные исследования (научно-исследовательские разработки) Счет используется при отражении прав на научные исследования и разработки 01020R000 Опытно-конструкторские и технологические разработки Счет используется при отражении прав на научные исследования и разработки 010201000 Программное обеспечение и базы данных Счет используется при отражении прав на программное обеспечение и баз данных 01020D000 Иные объекты интеллектуальной собственности Счет используется при отражении прав на другие объекты интеллектуальной собственности

Объект нематериальных активов принимается к бухгалтерскому учету по первоначальной стоимости.

Стандартом определены подгруппы объектов нематериальных активов. Такими подгруппами являются:

- нематериальные активы с определенным сроком полезного использования;

- нематериальные актив с неопределенным сроком полезного использования.

На объекты нематериальных активов с определенным сроком полезного использования начисляется амортизация. По объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется.

Амортизация нематериального актива начисляется с учетом следующих положений:

- на объекты нематериальных активов стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- на объекты нематериальных активов стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

Начисление амортизации производится одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Метод начисления амортизации, используемого учреждением для нематериальных активов, устанавливается его учетной политикой или единой учетной политикой при централизации учета централизованной бухгалтерии. В случае если способ получения будущих экономических выгод или полезного потенциала от использования нематериального актива надежно определить невозможно, амортизация начисляется линейным методом.

Выбытие и прекращение признания нематериального актива в бухгалтерском учете в качестве актива производится в случае:

- прекращения по решению учреждения использования объекта нематериальных активов для целей, предусмотренных при признании объекта нематериальных активов и прекращения получения экономических выгод или полезного потенциала от дальнейшего использования объекта нематериальных активов;

- прекращения срока действия права учреждения на результат интеллектуальной деятельности или средство индивидуализации;

- передачи по государственному (муниципальному) договору (контракту) учреждением исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

- перехода права к другим правообладателям без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный объект нематериальных активов);

- прекращения использования вследствие морального износа и принятия по указанному основанию решения о списании объекта нематериальных активов;

- прекращения использования результатов конкретной научно-исследовательской, опытно-конструкторской или технологической разработки в ходе финансово-хозяйственной жизни, а также когда становится очевидным неполучение экономических выгод или полезного потенциала в будущем от применения указанных результатов.

Одновременно со списанием балансовой стоимости нематериальных активов подлежит списанию с учета сумма накопленной амортизации и накопленного убытка от обесценения по этим объектам нематериальных активов.

Все операции, проводимые учреждением при первом применении стандарта, отражаются в бухгалтерском учете в 2021 году. Нематериальные активы, которые ранее не признавались в составе нематериальных активов или отраженные на забалансовом учете, признаются в учете по их справедливой стоимости. В случае если объекты нематериальных активов не могут быть оценены по справедливой стоимости, то первоначальная стоимость таких объектов бухгалтерского учета признается в условной оценке — один объект, один рубль.

Читайте также: Приказ об учетной политике в целях налогообложения (примерная форма)

Для применения ФСБУ НМА необходимо провести ряд мероприятий. В первую очередь учреждением выполняется инвентаризация используемых в повседневной жизни результатов интеллектуальной деятельности. В ходе инвентаризации могут выявиться нематериальные активы, для которых нет лицензионных договоров либо иных документов, подтверждающих существование права на актив. В таком случае рекомендуется запросить у поставщика нематериального актива копию документов, подтверждающих право на актив.

При наличии подтверждающих право на актив документов определяется справедливая стоимость нематериального актива и его признание в бухгалтерском учете операциями 2021 года.

Напомним, что согласно приказу Минфина России от 31.12.2016 №256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» основными методами определения справедливой стоимости для различных видов активов и обязательств являются:

- метод рыночных цен;

- метод амортизированной стоимости замещения.

При использовании метода рыночных цен справедливая стоимость определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами. Сведения о рыночных ценах должны быть документально подтверждены независимыми экспертами или сформированы учреждением самостоятельно путем изучения рыночных цен в открытом доступе.

Метод амортизированной стоимости замещения подразумевает, что справедливая стоимость определяется как разница между стоимостью восстановления актива или стоимостью замены актива, в зависимости от того, какая из этих величин меньше, и суммой накопленной амортизации, рассчитанной на основе такой стоимости.

Принятие НМА к учету

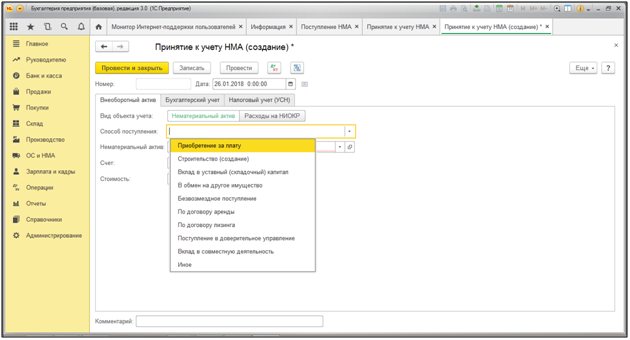

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

В открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за плату

Далее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

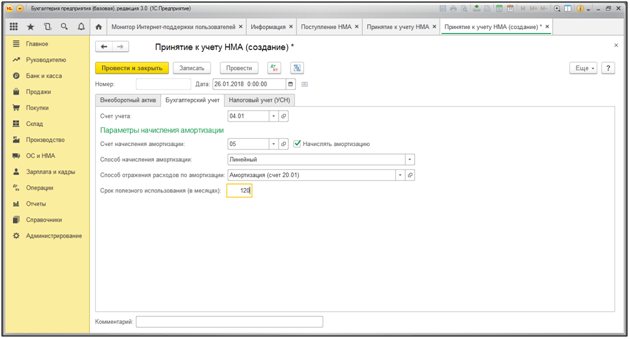

Во вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

Рис.12 Параметры начисления амортизации

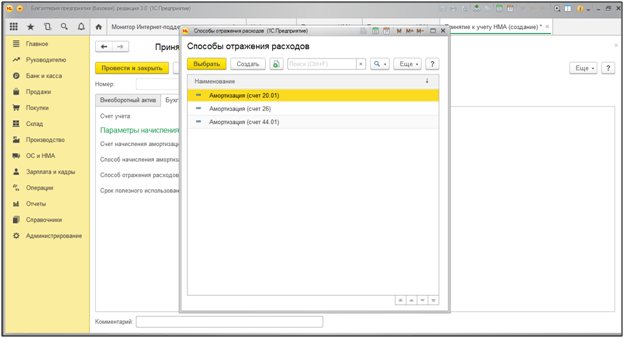

При наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

Рис.13 Способ отражения расходов по амортизации

В нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

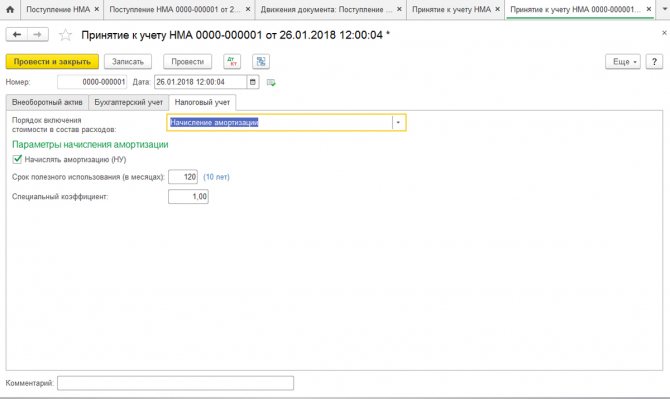

Также при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

Рис.15 Заполнение вкладки «Налоговый учет»

В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

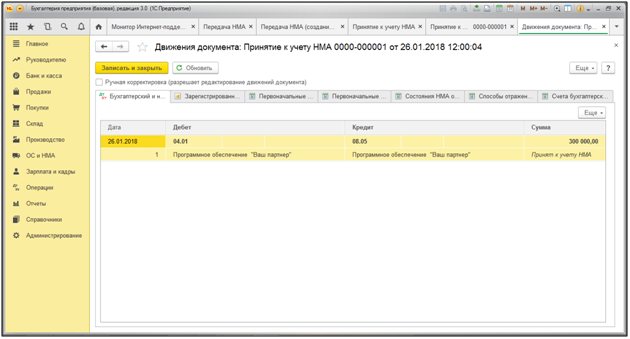

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

Учет нематериальных активов

Нематериальные активы (НМА) — это идентифицируемые неденежные активы, не имеющие физической формы, которые используются в производстве или предоставлении товаров или услуг, для сдачи в аренду другим сторонам или в административных целях.

Нематериальные активы — это лицензии, патенты, авторские права (например, программное обеспечение), интеллектуальная собственность (например, технические знания как результат конструкторских и исследовательских работ), торговые марки, бренды, кино и видеофильмы.

Созданные силами самого предприятия гудвил (деловая репутация организации), торговые марки, названия печатных изданий, клиентские базы данных, затраты на освоение нового производства, обучение персонала, рекламу, не включаются в нематериальные активы предприятия.

Критерии признания нематериальных активов:

- Нематериальный актив должен идентифицироваться как самостоятельный объект учета;

- Нематериальный актив должен контролироваться предприятием;

- Существует вероятность, что будущие экономические выгоды от нематериального актива поступят в компанию;

- С большой степенью вероятности можно оценить стоимость нематериального актива.

По МСФО 38 идентификация нематериальных активов возможна при следующих условиях:

- Будущие экономические выгоды от использования НМА можно обоснованно отделить от выгод, извлекаемых из гудвила (деловой репутации компании);

- Получение НМА является следствием проведения конкретной хозяйственной операции;

- Актив является отделяемым, т.е. предприятие может сдать его в аренду, продать, обменять или распределить будущие экономические выгоды от владения данным активом, не теряя будущих экономических выгод, поступающих от других активов.

Получение будущих экономических выгод от использования НМА состоит в обеспечении чистого притока денежных средств, включая повышение доходов или экономию затрат.

Контроль над нематериальными активами означает:

- Право компании на получение будущих экономических выгод от использования данного актива;

- Возможность запретить доступ других компаний к данному активу.

Учет и оценка нематериальных активов

Нематериальный актив должен быть первоначально оценен по себестоимости, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов, если они восстанавливают установленные стандартные результаты от их использования. Капитализация затрат происходит в том случае, когда существует вероятность, что экономические выгоды, превышающие первоначальные стандартные результаты от использования актива, поступят на предприятие.

Справочно: капитализация — это отнесение затрат на стоимость актива, т.е. увеличение стоимости актива.

В соответствии с МСФО методы учета нематериальных активов:

- Метод первоначальной стоимости — учет НМА по себестоимости за минусом накопленной амортизации и накопленных убытков;

- Метод переоцененной (или справедливой) стоимости — учет НМА по сумме переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения.

Переоцененная стоимость должна соответствовать справедливой стоимости нематериального актива. Такой метод допускается, только если справедливая стоимость НМА может быть надежно оценена при наличии активного рынка продаж этого вида актива. Согласно МСФО, выбрав этот метод учета, компания должна проводить регулярные переоценки, чтобы не допустить существенной разницы между балансовой стоимостью НМА и его справедливой стоимостью.

Нематериальные активы, созданные компанией самостоятельно, проходят два этапа: этап исследований (научно-исследовательские работы) и разработок (опытно-конструкторские работы).

Этап исследований НМА включает:

- Деятельность, направленную на получение новых знаний;

- Поиск, оценку и отбор способов применения полученных результатов исследований;

- Поиск альтернативных материалов, сырья, устройств, технологий, систем или услуг;

- Формулирование, конструирование, оценку и финальный отбор возможных альтернатив для новых или улучшенных материалов, устройств, технологий, систем или услуг.

Этап разработки НМА включает:

- Проектирование, конструирование и тестирование опытных образцов и моделей;

- Проектирование инструментов, шаблонов, форм и штампов, использование которых предусмотрено новой технологией;

- Проектирование, конструирование и эксплуатацию опытной установки;

- Проектирование, конструирование и тестирование выбранных альтернативных материалов, устройств, технологий, систем или услуг.

При создании нематериального актива расходы на этапе исследовательского этапа учитываются в качестве расходов. Затраты на разработку признаются как нематериальный актив, если есть:

- Техническая возможность завершения создания нематериальных активов, что означает возможность их использования или продажи в будущем;

- Ясность, как нематериальный актив будет создавать будущие экономические выгоды;

- Намерение завершить создание нематериального актива, использовать или продать его;

- Способность использовать или продать нематериальный актив;

- Наличие соответствующих технических, финансовых и иных ресурсов для завершения, разработки и продажи нематериального актива;

- Возможность оценить затраты.

Амортизация нематериальных активов

Амортизация — это систематическое распределение стоимости актива на протяжении срока его полезной службы. Начисление амортизации НМА начинается, когда актив готов к использованию.

Нематериальные активы классифицируются как:

- Активы, имеющие неопределенный срок полезного использования, т.е. нет обозримых границ периода, в течение которых актив будет генерировать приток денежных средств. Считается, что в этом случае срок полезного использования следует ограничивать 20 годами;

- Активы, имеющие определенный (ограниченный) срок полезного использования, когда организация ожидает приток экономических выгод от НМА в течение ограниченного периода времени.

На нематериальные активы с определенным сроком службы амортизация начисляется прямолинейным методом в течение всего срока службы, т.е. стоимость НМА списывается на расходы постепенно в течение срока службы равными долями. Необходимо регулярно проверять актив на обесценение в соответствие с МСФО 36, если существуют признаки того, что балансовая стоимость нематериального актива превышает его возмещаемую стоимость.

Балансовая стоимость активов — это стоимость, по которой активы учитываются на балансе, за вычетом накопленной амртизации.

Нематериальные активы с неопределенным сроком службы (если предположение о 20-летнем сроке категорически отвергается) не амортизируются, а подлежат ежегодной проверке на обесценение. Если возмещаемая стоимость НМА ниже балансовой, признается убыток от обесценения. В ходе оценки следует проверять, продолжает ли нематериальный актив иметь неопределенный срок полезного использования.

Также следует иметь в виду, что правила учета и амортизации нематериальных активов по МСФО могут различаться с ПБУ РФ.

Раскрытие информации о нематериальных активах

В примечаниях и приложениях к финансовой отчетности раскрывается информация по каждому классу НМА. Классы нематериальных активов — это группы активов, аналогичных по назначению и применению в операциях организации (бренды, лицензии, франшизы, авторские, смежные права и патенты и т.д.).

При основном методе учета НМА (метод первоначальной стоимости) указываются:

- Срок полезной службы;

- Методы амортизации;

- Стоимость НМА до вычета накопленной амортизации (с учетом накопленных убытков от обесценения) и сумму накопленной амортизации на начало и на конец периода;

- Списания и выбытия НМА;

- Причины, по которым определение срока полезной службы по отдельным НМА считается невозможным;

- Наличие и балансовую стоимость НМА, заложенных в качестве обеспечении обязательств;

- Сумму затрат на исследования и разработки, включенную в состав расходов периода.

Если нематериальные активы учитываются по переоцененной стоимости, то по каждому классу активов должна раскрываться следующая информация:

- Фактическая дата проведения переоценки НМА;

- Балансовая стоимость переоцененных нематериальных активов;

- Балансовая стоимость НМА, которая была бы включена в финансовую отчетность, если бы нематериальные активы учитывались по основному методу.

При проведении переоценки должна раскрываться сумма прироста балансовой стоимости НМА на начало и на конец периода, а также методы и существенные допущения, использованные при оценке справедливой стоимости нематериальных активов.

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

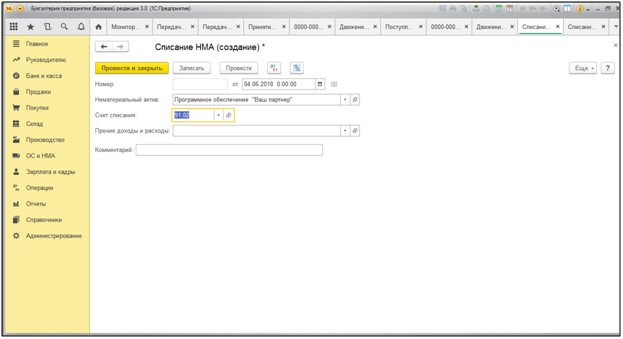

Списание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

Рис.17 Списание НМА

При оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расхода

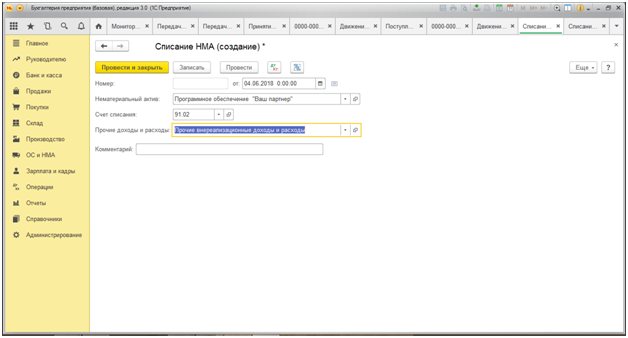

При нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

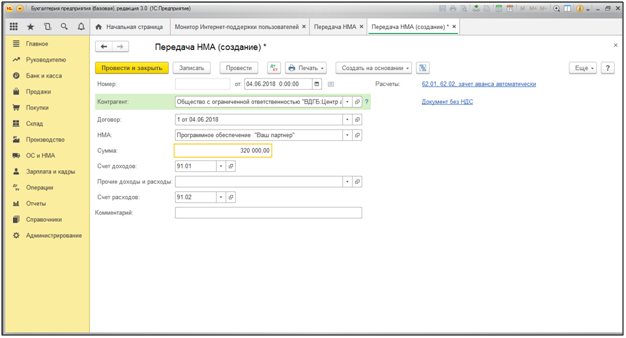

Документом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Программа автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.