- Зачем нужна опись материально-технических ценностей

- Что подлежит инвентаризации перед годовой отчетностью

- Материальные активы

- Финансы компании

- Собственные долги фирмы

- Нематериальные активы

- Виды инвентаризации имущества и обязательств организации

- Что дает годовая инвентаризация: причины проведения

- Готовые решения для всех направлений

- Порядок проведения годовой инвентаризации

- Создать комиссию

- Издать приказ о проведении инвентаризации перед годовой отчетностью на предприятии

- Определить остатки активов к моменту начала ревизии

- Непосредственно инвентаризация для годовой отчетности

- Оформление результатов

- Правила заполнения инвентаризационных документов

- Цели инвентаризации имущества

- Когда проведение инвентаризации кассы обязательно?

- Правила реализации процедуры

- Приказ о ревизии

- Инвентаризационная служебная комиссия

- Подготовка к описи материально-технических ценностей

- Проведение инвентаризации имущества

- Оформление результатов

- Итоговые ведомости

- Что это такое

- Какие формы документов используются при описи

- Документы для проведения инвентаризации товарно-материальных ценностей

- Собственная или независимая инвентаризация: что лучше

- Что делать, если выявлены ошибки при проведении ревизии

- Как провести инвентаризацию имущества организации

- Инструкция проведения инвентаризации товарно-материальных ценностей

Зачем нужна опись материально-технических ценностей

Главным образом ее проводят для того, чтобы убедиться в реальности ситуации, представленной в бухгалтерской документации. Это позволяет избежать появления внезапных проблем с контролирующими службами. Дополнительными задачами можно назвать:

- Проверку качества, особенно если дело касается оптовых или розничных продаж. Товары должны быть правильно упакованы, иметь привлекательный внешний вид, соответствовать установленным требованиям реализации.

- Возможность обнаружить недостачу и выявить ее причину.

- Отслеживание всех активов фирмы с момента поступления в распоряжение и при каждом дальнейшем перемещении.

- Контроль правильности хранения и использования.

Задачи в каждой конкретной организации могут быть разными. Это связано с ее основной деятельностью и во многом от нее же зависит частота проведения таких проверок.

Что подлежит инвентаризации перед годовой отчетностью

Согласно первому пункту 11 статьи все того же ФЗ № 402, это объекты четырех категорий. Каждую из них рассмотрим прямо сейчас.

Читайте также: Порядок внесения уставного капитала на расчётный счёт

Материальные активы

Обширная группа, в которую входят:

- офисные и промышленные здания, подсобные помещения, земельные участки и остальная недвижимость;

- производственное оборудование, используемая спецтехника, автомобильные и иные транспортные средства;

- уже выпущенная продукция и сырье для ее производства, а также имеющиеся в наличии товары под реализацию;

- любые другие запасы, не подпадающие ни под один случай из вышеперечисленных.

Внимание, учету подлежит как собственное имущество, так находящееся на ответственном хранении или взятое во временное пользование, то есть те же арендованные фирмой легковые машины также входят в данную подкатегорию.

Финансы компании

Годовая инвентаризация – это обязательная проверка денег, причем как наличных в кассе, так и средств, лежащих на счетах организации. И не только их, а вообще всех активов схожей природы: акций, инвестиций, депозитов.

Отдельного внимания заслуживают дебиторские задолженности. Необходимо удостовериться, что они подтверждены соответствующими деловыми бумагами, например, заключенными и действующими контрактами или составленными по всем правилам расписками.

Собственные долги фирмы

С особенной тщательностью нужно взглянуть на свои текущие кредиторские обязательства: на займы, финансовые средства в резерве, еще не произведенные выплаты контрагентам, партнерам, поставщикам. Также следует сверить последние банковские платежи, чтобы убедиться в объеме остатка и актуальности начисляемых процентов.

Нематериальные активы

Действительно, грамотная ежегодная инвентаризация имущества должна учитывать все то, на что компания тратила деньги (и продолжает владеть этим на текущий момент). В том числе и:

- зарегистрированные товарные знаки, бренды, фирменные названия;

- лицензионные копии программных продуктов, допустим, все установленные версии «1С: Бухгалтерия».

Обратите внимание, имущество и обязательства всех четырех из вышеописанных групп подлежат проверке вне зависимости от фактического места их нахождения. Даже если какие-то объекты (допустим, транспортные средства или промышленные станки) будут перевезены в филиал, расположенный в другом городе, их все равно потребуется отразить в результатах, так как они состоят на балансе организации.

Виды инвентаризации имущества и обязательств организации

Классификация процедуры определяется разными основаниями. Рассмотрим самые популярные из них:

- Полная – предполагает методическую проверку абсолютно всех активов и обязательств компании. Чаще всего проводится в период годовой отчетности.

- Частичная – касается определенных материально-технических средств. Может быть связана с выявленной недостачей или другими проблемами.

- Плановая – проводится в заранее установленный срок, указанный во внутреннем приказе предприятия.

- Внеплановая – назначается внезапно, а потому подготовиться к ней заранее невозможно.

- Натуральная – производит подсчет реально существующих объектов собственности непосредственно в месте их хранения или использования.

- Документальная – сверяются данные с имеющимися документами.

Регулярно проводимые мероприятия по учету ценностей относятся к полным плановым проверкам. Именно они отличаются особой масштабностью и сложностью реализации.

Что дает годовая инвентаризация: причины проведения

Она полезна тем, что:

- помогает выявить фактические активы (их объем и количество), а также установить уровень будущих расходов и степень исполнения взятых обязательств;

- дает возможность заметить недостачу, излишек, пересортицу по итогам сопоставления ведомостей о реальном наличии с данными последнего проведенного учета;

- позволяет установить несоответствия утвержденным и используемым критериям признания;

- обнаруживает имущество, частично утратившее потребительские свойства и начальные качества, физически и морально устаревшее, неиспользуемое (касается как материальных предметов, так и нет).

Согласитесь, каждый из перечисленных факторов – уже весомый повод для проверки, причем приносящий руководителю практическую пользу.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Читайте также: Счет 80 «Уставный капитал»: быстрый справочник

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Порядок проведения годовой инвентаризации

В общем случае она выполняется всего в 5 шагов. Каждый из них по отдельности не представляет собой чего-то сложного и будет рассмотрен нами ниже.

Создать комиссию

Она формируется из представителей разных отделов компании: входить в нее должны член администрации, бухгалтер, ведущие специалисты (главный экономист, инженер, техник и так далее). Также возможно привлечение независимых экспертов и аутсорсеров – для получения объективного мнения со стороны. Ее утверждает руководитель.

Если ревизии осуществляются регулярно, ее состав и характер деятельности может быть постоянным. Если предполагается значительный объем работ и необходимость выполнения операций на разных складских помещениях, можно подключить к решению вопроса сразу несколько групп, которых будут инспектировать активы параллельно.

Издать приказ о проведении инвентаризации перед годовой отчетностью на предприятии

Этот документ должен содержать:

- четко указанную продолжительность мероприятий;

- причину проверки;

- состав комиссии.

Эту деловую бумагу также следует зарегистрировать в книге контроля, согласно пункту 2.3 МУ.

Определить остатки активов к моменту начала ревизии

Инспекторам нужно получить сведения о приходе/расходе, отчеты о движении денег, ТМЦ (товарно-материальных ценностей) и МПЗ. Все это должен завизировать председатель, обязательно проставив дату.

Кроме того, материально ответственные лица обязаны подать расписки, в которых они подтверждают, что предоставили всю нужную документацию и оприходовали ценности или подотчетные суммы/доверенности, а все выбывшие активы списали.

Непосредственно инвентаризация для годовой отчетности

На этом этапе выясняется фактическое наличие объектов и реальность взятых обязательств. Все сведения, измерения и выявленные несоответствия заносятся в соответствующие описи и акты, каждый из которых необходимо сделать в двух (хотя бы) экземплярах – для последующего сличения.

Проверку нужно проводить в присутствии лица, несущего материальную ответственность (согласно пункту 2.8 МУ).

Оформление результатов

Все полученные данные заносятся в ведомости, которые затем соотносятся с бухгалтерской отчетностью. Если в процессе ревизии выявлены излишки, они заносятся в статью общих доходов, тогда как недостачи списываются в отдельном порядке (с рассмотрением того, почему они произошли).

Читайте также: Как использовать схему работы с давальческими материалами

Правила заполнения инвентаризационных документов

- Все эти материалы составляются в количестве от 2 экземпляров; вписывать в них значения можно как от руки, так и электронным способом.

- Объекты в описях должны быть четко представлены – с разделением по названию (артикулу), единицам измерения, субсчетам, местоположению хранения, ответственному лицу.

- Порядковый номер и общее натуральное количество активов обязаны быть словами прописаны на каждой странице.

- Обязательно, чтобы объект проверки был идентифицирован и сопоставим с бухгалтерской отчетностью.

- Следует заполнять все строки на каждом листе за исключением последнего, на котором свободное место должно быть перечеркнуто.

- Под документом нужна подпись каждого члена комиссии и всех материально ответственных лиц.

- Подчистки и помарки строго запрещены – если допущена ошибка, ее необходимо перечеркнуть, написав сверху правильный вариант (и так важно поступить со всеми экземплярами).

Цели инвентаризации имущества

Кроме уже указанных выше задач, которые позволяет решить данная процедура, существуют и другие причины ее проведения. Вот главные из них:

- Подготовка бухгалтерского отчета для контролирующих служб, в том числе налоговой.

- Необходимость сдать собственность в аренду или продать.

- При обнаружении фактов краж, намеренной или случайной порчи.

- Реорганизационные мероприятия в компании.

- Чрезвычайные происшествия или стихийные бедствия, которые привели к потере значительной части материально-технических средств.

- Назначение нового ответственного лица.

Указание о том, в каком виде будет проводиться опись и каких именно ценностей она коснется, дает руководитель фирмы или лицо, исполняющее обязанности директора.

Когда проведение инвентаризации кассы обязательно?

В пункте 1.5 Методических указаний № 49 поименованы случаи, когда проведение инвентаризации кассы обязательно, а именно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина.

В учетной политике могут быть установлены иные случаи, когда обязательно проведение инвентаризации кассы, и сроки ее проведения (например, может быть предусмотрена ежеквартальная инвентаризация).

Правила реализации процедуры

Порядок проведения инвентаризации имущества и обязательств организации фактически определяется нормативными документами и установленными требованиями. Поэтому до начала мероприятия, во время его реализации и даже после окончания должны быть выполнены конкретные шаги. Выделим 5 основных этапов:

- Формирование группы из числа сотрудников фирмы, которые будут отвечать за процесс.

- Подготовка и сбор необходимой документации.

- Непосредственно опись имеющейся собственности.

- Сверка полученных данных и бухгалтерских отчетов.

- Ознакомление руководства с результатами.

Решение о том, на что повлияет процедура, будут ли приняты какие-то меры, принимаются только после прохождения всех шагов, даже если недостача становится очевидна гораздо раньше. Рассмотрим все этапы проведения инвентаризации имущества более подробно.

Приказ о ревизии

В первую очередь должен быть подготовлен внутренний документ компании, в котором указываются где, когда и в отношении каких материально-технических средств проводится проверка. Он может быть подготовлен в форме письменного распоряжения, постановления или другого нормативно-правового акта.

Частные предприятия обычно обходятся простым приказом, тогда как государственные – руководствуются иными бумагами. Кроме уже указанных выше сведений, сюда включается информация о лицах, ответственных за мероприятие.

Инвентаризационная служебная комиссия

Состав группы служащих, на которых возлагается обязанность по инвентаризации имущества предприятия, всегда однороден, поскольку регулируется установленными государством нормами и требованиями. В нее включаются:

- Представители администрации, к примеру, заместитель директора.

- Главный бухгалтер или человек, исполняющий его обязанности.

- Руководители структурных подразделений, в которых будет проводиться опись.

- Специалисты, работающие в организации. Они должны обладать достаточной квалификацией, чтобы подтвердить качество той или иной собственности, определить разницу между двумя схожими типами товаров.

- Независимые эксперты или приглашенные аудиторы.

Каждый член комиссии прописывается в приказе еще до начала процедуры. Выполнять ревизию в отсутствии хоть одного из них недопустимо, а замена возможна только с оформлением новой документации.

Лица, официально несущие ответственность за сохранность материально-технических средств, не допускаются до участия. Это исключает возможность подтасовки результатов, утаивания важной информации.

Подготовка к описи материально-технических ценностей

Поскольку инвентаризация имущества проводится учреждением в соответствии с имеющимися документами, еще на подготовительном этапе должны быть подготовлены приходно-расходные акты, предыдущие отчеты и прочие бумаги, позволяющие в полной мере представить картину имеющейся собственности, денежных средств, обязательств. Их передают членам комиссии для ознакомления.

После получения перечисленных выше бумаг с ответственных лиц берется расписка о том, что необходимая документация предоставлена своевременно и в полном объеме. Это позволяет определить наличие всей собственности, в отношении которой проводится проверка.

Таким образом, группа ответственных сотрудников определяет список активов, которые должны быть проверены, поскольку в отношении них был издан приказ о ревизии, а документы подтвердили, что вещи исправны, находятся в конкретном месте или используются по назначению.

Проведение инвентаризации имущества

Процедура реализуется только в присутствии всех причастных к ней людей. Если кто-то из них не может присутствовать на проверке, она переносится на другое время. Это обусловлено тем, что каждый из членов комиссии обладает уникальными знаниями и навыками, без которых невозможно составить правильный отчет.

Сама же процедура выполняется вручную, из-за чего тратится много сил, а целый ряд ведущих специалистов в это время не может заниматься непосредственными обязанностями. Ускорить процесс позволяют программы для инвентаризации собственного имущества, приобрести которые можно в .

«Учет имущества» — система, подходящая для того, чтобы полностью автоматизировать управленческий учета имущества в компаниях и организациях (конфигурация для «1С:Предприятия» 8.3). Подходит для:

- компании с большим количеством кабинетов и филиалов

- инжиниринговые организации

- учебные заведения

- крупные холдинги

- больницы и клиники

- банки

«Драйвер инвентаризации основных средств» — драйвер позволяет проводить быструю инвентаризацию, учитывать штрихкоды и RFID, выдачу, возврат, внутренние перемещения имущества, а также вести учет уникальных единиц (ОС) и материалов, МОЛ, организаций, складов, помещений.

Эти продукты позволяют учитывать как уникальные объекты собственности, так и большое число однотипных. Современные технологии делают процесс максимально простым и быстрым, что сокращает время ревизии. Это позволяет оперативно получить итоговый отчет и предпринять необходимые меры при обнаружении проблем.

Оформление результатов

Фиксация данных, полученных в ходе описи, проводится в соответствии с установленными нормами и требованиями, как и все прочие этапы работы. Унифицированные образцы актов инвентаризации имущества могут касаться разных групп собственности:

- Основных средств.

- Товарно-материальных ценностей, в том числе принятых на ответственное хранение.

- Активов, еще находящихся в пути к месту использования.

- Денежных средств.

Некоторые компании предпочитают разрабатывать свои нормативные акты, но большинство пользуются теми, что подготовил Госкомстат, поскольку в них указываются все требующиеся реквизиты.

Итоговые ведомости

После того как получены окончательные результаты проверки, они приводятся в документальный вид для дальнейшего использования. Формируются бумаги, в которых указываются выявленные расхождения между тем имуществом, которое реально было зафиксировано в ходе ревизии, и активами, о которых говорилось в бухгалтерских отчетах.

Результат сравнения может быть как положительным, когда обнаружен излишек, так и отрицательным – недостача. В ведомости определяется не только наименование и количество материально-технических средств, но и их цена. Руководитель, ознакомившись с полученными сведениями, принимает решение о том, каким образом список должен быть приведен в соответствии с официальными данными.

Если никаких проблем не обнаружено, составляется простой итоговый отчет, который позднее используется бухгалтерами при оформлении акта по итогам годовой деятельности. На этом этапе проверка завершается до нового приказа или постановления.

Что это такое

По сути, это проверка, учет объектов: существуют ли они, расположены ли на складах, прилавках, находятся в процессе транспортировки с одного склада на другой. А также учет, действительно ли списанная продукция была изъята из оборота и направлена на утилизацию.

Хотя, сама периодичность напрямую зависит от управленца или владельца предприятия, сроки и регламент, а также соответствующие решения по результатам выявляются посредством основных положений о бухгалтерском учете.

В принципе, процесс имеет две главные задачи. Первая заключается в фактической сверке. Вторая – носит производный характер. Если были выявлены какие-то расхождения, то необходимо определить количество излишков или недостатков по различным позициям.

Участие в оформлении инвентаризации товарно-материальных ценностей принимают несколько ответственных лиц. Старт происходит посредством решения руководителя, который издает соответствующий приказ. В нем отмечается сразу масса начальных данных. Является ли проверка плановой или внеплановой, касается ли оно конкретной локации, отдела, филиала, склада или в принципе будет браться в расчет все имущество предприятия. Выявляется форма проведения. А также состав комиссии, которая и будет выполнять эту деятельность. Причем она неоднородная, среди членов также выделяется свой руководитель, который будет ответственен за принятие решений, ведения отчетности по результатам. И он несет обязательства по корректному исполнению задачи всеми участниками комиссии. В фактической проверке запасов и остатков товаров также участвуют материально ответственные лица. В большинстве случаев, это кладовщик. Который будет заинтересован в том, чтобы учет происходил как можно более правильно. Иначе часто возмещать недостатки утерянной продукции придется лично ему.

Подведенные итоги обрабатываются, анализируются, и после этого выносится некоторый вердикт. Если итоги удовлетворительные, то деятельность продолжается в штатном режиме. Если существуют неучтенные потери, которые, однако, имеют вполне объяснимый характер, например, сгорели при пожаре, меняется экономический план на следующий период. Новый курс разрабатывается с учетом новых сведений. А если последующее документальное оформление инвентаризации ТМЦ выявило расхождения, но причина их не была установлена, зачастую инициируется специальное расследование внутри предприятия. Целью его, естественно, является установление источника расходов.

Какие формы документов используются при описи

Для проведения процедуры предусмотрено несколько унифицированных нормативных актов. Они идентифицируются разными наименованиями и номерами:

- ИНВ-1 – используется при ревизии основных материально-технических средств компании. Составляется в двух экземплярах на каждое место складирования собственности. Готовится отдельно для разных видов имущества: производственного и непроизводственного, собственного и взятого в аренду.

- ИНВ-3 – хранит информацию о материальных ценностях, запасах, ресурсах, которыми располагает конкретный объект.

- ИНВ-5 – во многом схожа с предыдущим нормативным актом, но оформляется для имущества, взятого на ответственное хранение.

- ИНВ-6 – заполняется в отношении собственности, которая уже была закуплена, но еще находится на стадии перевозки к месту складирования или использования.

- ИНВ-11 – здесь фиксируются данные о финансах, которые будут затрачены в течение следующих нескольких лет или месяцев.

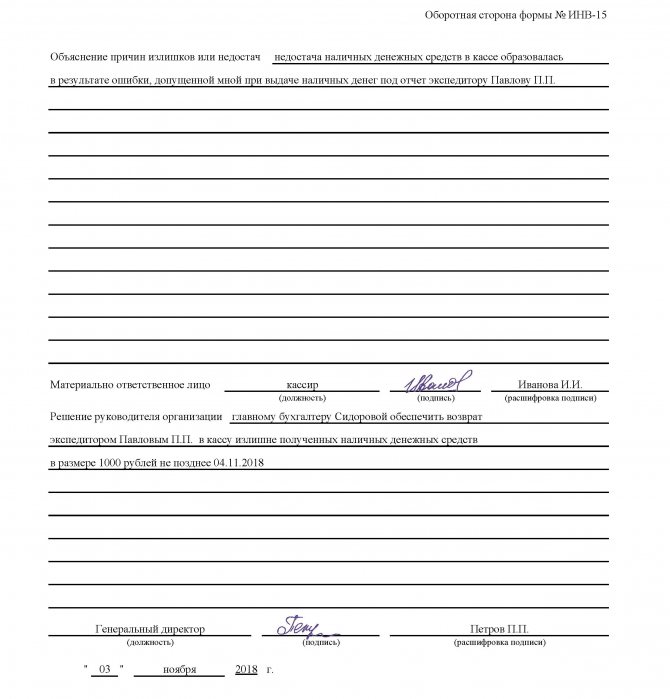

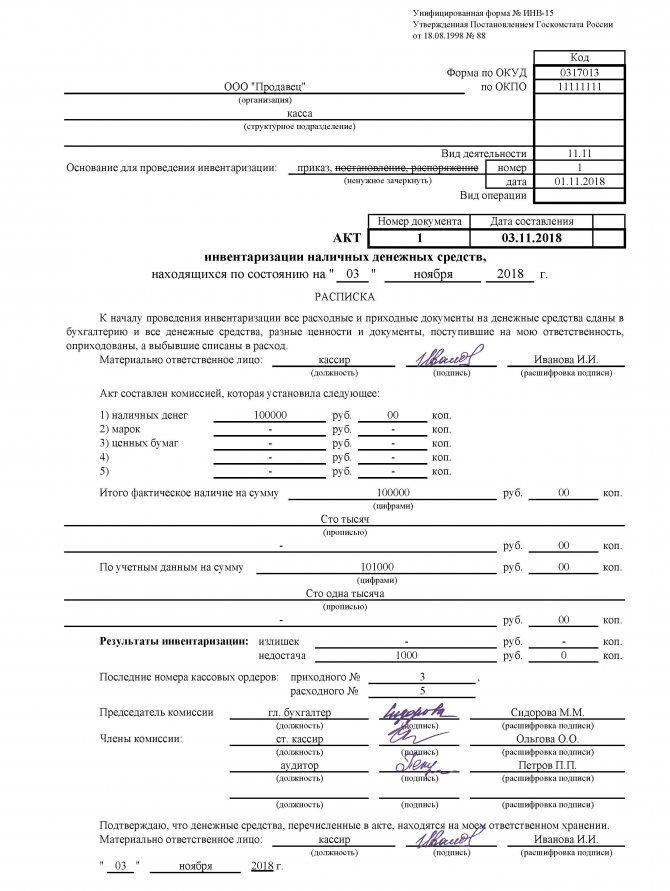

- ИНВ-15 – прописывается при учете наличных денежных средств.

Все перечисленные выше бланки заполняются комиссией в ходе описи.

Документы для проведения инвентаризации товарно-материальных ценностей

Принципиально важно понимать, что данный процесс функционирует посредством массы сопутствующих актов. И каждое действие комиссии, а также ответственных лиц должно фиксироваться. Итоги сверки имеют строгий характер. Если допускаются хоть какие-то ошибки, расхождения, противоречия во мнениях, сразу проводится дополнительная проверка. И вносятся соответствующие исправления.

Регламент строгий, используется необходимый бланк для каждого действия. Для сверки – свой, для списания – свой. Итак, рассмотрим, какие форматы нам понадобятся для этого:

- Опись ИНВ-3. Это основной документ, который руководитель передает сформированной комиссии. А точнее, конкретно лидеру группы. В нем отражаются остатки ТМЦ на текущий период. Именно их и предстоит сверять. Это, так сказать, база, на которую следует ориентироваться. В бланке есть графа о фактическом наличии. По сути, именно ее и нужно заполнить, пройдясь по всем позициям, указанным в бумаге. Очередность же остается на усмотрение проверяющих.

- ИНВ-19. Ее еще называют сличительной ведомостью. Это своего рода основной отчет, который формируется в виде результатов проделанной работы.

- ИНВ-6. К вопросу о том, как оформить и провести инвентаризацию ТМЦ, которые в этот момент находятся в транспорте. То есть, их перевозят, доставляют на склад или точку продаж, везут от поставщика. Именно данный акт и используется в таком случае.

- ИНВ-5. Этот акт составляется уже только по поводу некоторой категории товаров или иного имущества. То, что принимается на ответственное хранение. Объекты повышенной безопасности. И их проверяют особо тщательно, занося сведения в отдельную опись.

- ТОРГ-16. Этот акт уже относится к списанию товаров. В принципе, он оформляется в том случае, если выявилось, что продукт в наличии есть, но его эксплуатационные свойства исчерпали себя. Обычно это плановое списание. Было известно, что к этой дате срок годности уже выйдет. Либо, нарушены условия хранения. И тогда уже добавляется к ситуации и поиск виновного. Кроме того, есть некоторая категория товаров, срок годности которых не имеет четко выраженной даты. Так, при проведении инвентаризации ТМЦ оформляется данный акт и на продукты, которые непредвиденно вышли из срока эксплуатации.

Собственная или независимая инвентаризация: что лучше

Плюсы и минусы есть у обоих вариантов. Если говорить об организации процедуры собственными силами фирмы, необходимо учесть, что важные специалисты, которые займут место в комиссии, вынуждены будут тратить свое рабочее время именно на это мероприятие, оставив прочие обязанности. Если предполагается, что процесс будет длительным, гораздо проще позаботиться о привлечении группы проверяющих со стороны.

Заинтересованные лица гарантированно проведут объективную оценку, не утаив каких-либо проблем, фактов хищения и так далее. Однако мнение некоторых компаний гласит, что посторонние лица не смогут разобраться в тонкостях оцениваемого имущества, например, на строительном производстве.

Читайте также: Амортизационная Группа Серверного Оборудования В 2021

Оптимально было бы совместить оба варианта, пригласив как своих сотрудников, вызывающих полное доверие, так и аудиторов из других фирм. Упростить их работу поможет автоматизация описи с использованием современных технических средств.

Что делать, если выявлены ошибки при проведении ревизии

Исправление некорректных данных возможно, но только после установления факта совершения нарушений в соответствии с законодательством. Сведения передаются председателю служебной комиссии и на время склад с ценностями закрывается.

После того как недочеты были подтверждены, их корректируют непосредственно в заполненной ранее документации. В подтверждение, что новым сведениям можно доверять, все члены группы, ответственной за опись материально-технических средств, ставят свои подписи. Затем работа продолжается.

Как провести инвентаризацию имущества организации

Вся процедура должна выглядеть следующим образом:

- Подготовка к процессу. В это время руководитель компании издает приказ, постановление или другой нормативно-правовой акт, в котором указывается как, кем и в отношении чего будет проведена проверка. Здесь же устанавливаются ее сроки.

- Проведение ревизии. Группа, ответственная за опись, фиксирует наличие или отсутствие в указанных местах конкретных материально-технических средств.

- Заполнение унифицированных бумаг. Их количество зависит от того, что именно описывается, обычно достаточно двух экземпляров.

- Полученные и зафиксированные сведения сравниваются с тем, что было указано в более ранних бухгалтерских отчетах. Если выявляются недостачи или излишки, назначаются процедуры по приведению документации в норму.

- Составляется итоговый отчет. Излишки списываются, недостачи оформляются в соответствии со списанием или с помощью других механизмов.

Инструкция проведения инвентаризации товарно-материальных ценностей

Ни в коем случае нельзя издавать приказ, если последней приходной документации еще нет на руках. Ведь тогда руководствоваться проверяющим будет просто нечем. Передача бумаг происходит под подпись всех проверяющих. Равно, как и последующая отчетность.

Все данные должны быть отражены четко, в полном размере, без недопустимых сокращений. А также все действия выполняется под надзором лиц, которые несут личную ответственность за хранящуюся в зоне продукцию. Без их ведома или присутствия начинать сверку недопустимо.

Отдельно стоит сообщить, что любое исправление, даже самого мелкого характера вносится лишь при получении согласия каждого из членов комиссии. Деятельность является гласной, на местах проверок могут присутствовать работники этой зоны, цеха.

Поскольку при крупном объеме продукции процедура становится сложной и затянутой, логично воспользоваться специальным программным обеспечением. Оно поможет упростить проведение, заполнение отчетности, сверку, выявление результатов. Сложную работу с документами свести к минимуму.