- Когда разрешается списать НДС на расходы

- Куда списать «зависший» НДС?

- Ближайшие бесплатные вебинары

- Пример списания НДС на расходы: проводки

- Проводки по учету “входящего” НДС при поступлении ОС на непроизводственные цели в 1С 8.2

- По бухгалтерскому учету

- По налоговому учету

- Варианты списания НДС на расходы

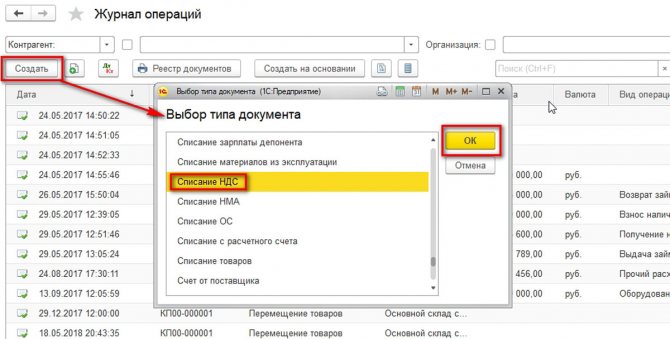

- Проводки по списанию НДС в 1С 8.2

- По бухгалтерскому учету

- По налоговому учету

- Списание НДС на затраты при УСН

- Списание не принятого к вычету НДС в бухучете

- Необходим ли упрощенцам счет-фактура для списания НДС в расходы?

- Итоги

Когда разрешается списать НДС на расходы

В общем случае согласно п. 1 ст. 170 НК РФ суммы входящего НДС (того, который уплачивается вами при приобретении товаров, работ, услуг, прав или проведении импортных операций) не входят в состав расходов, учитываемых при расчете налога на прибыль (или НДФЛ). Однако это не касается ситуаций, перечисленных в пп. 2 и 5 ст. 170 НК РФ. НДС на затраты можно отнести, если:

- приобретенные товары или услуги планируется использовать в необлагаемых НДС операциях (подтверждение данной позиции — в письмах Минфина РФ от 02.11.2010 № 03-07-07/72 и 13.04.2009 № 03-03-06/1/236);

- местом их реализации является не Россия (письмо Минфина РФ от 01.10.2009 № 03-07-08/195);

- вы как налогоплательщик освобождены от уплаты НДС или не являетесь плательщиком этого налога в связи с применением налоговых спецрежимов (письма Минфина России от 11.11.2009 № 03-07-11/296 и от 03.09.2009 № 03-11-06/3/227);

- приобретенные ТМЦ, услуги или права будут использоваться в не признаваемых реализацией операциях;

- активы были приобретены банками, НПФ, страховщиками, клиринговыми компаниями, организаторами торговли, профессиональными участниками фондового рынка и подобными им организациями (в строго установленных случаях).

ОБРАТИТЕ ВНИМАНИЕ! На расходы можно списать не только входящий НДС, но и налог, исчисленный к уплате, если вы уплатили его за свой счет, без предъявления покупателю или списываете дебиторскую задолженность по отгруженным, но не оплаченным товарам.

Об этом читайте здесь.

Как учитывать НДС в расходах в бухгалтерском и налоговом учете, а также при подсчете налогооблагаемой прибыли, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Читайте также: Организация на УСН по ошибке включила дивиденды в доходы: как исправить ситуацию

Куда списать «зависший» НДС?

Ежеквартальное приложение к журналу «Новая бухгалтерия» — «Малая бухгалтерия», N1 , 2006 г.

И. ГОРШКОВА, эксперт АКДИ

Зачастую при переходе с обычной системы налогообложения на «упрощенку» у организаций возникает проблема с «входным» НДС, который по объективным причинам не был предъявлен к вычету и «завис» на счете 19. Каким образом можно списать не предъявленные к вычету до перехода на УСН суммы налога? Можно ли учесть такой НДС в расходах при исчислении единого налога? Или эти суммы можно предъявить к вычету?

В соответствии с Планом счетов бухгалтерского учета счет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога по приобретенным товарам (работам, услугам). Если организация, перешедшая на «упрощенку», продолжает вести бухгалтерский учет, то остаток сумм НДС по счету 19, не предъявленных к вычету на момент перехода на «упрощенку», теоретически может быть списан либо в дебет счета 68 (т.е. предъявлен к вычету), либо в дебет счета 91, субсчет 2 «Прочие расходы». При этом в зависимости от конкретной ситуации списанные в дебет счета 91 суммы НДС могут быть учтены при определении налоговой базы по единому налогу согласно подп. 8 п. 1 ст. 346.16 НК РФ. Порядок учета (списания) сумм «входного» НДС зависит в первую очередь от того, когда были использованы те товары (работы, услуги), к которым относятся «зависшие» суммы НДС: до перехода на «упрощенку» или после.

ТОВАРЫ (РАБОТЫ, УСЛУГИ) ИСПОЛЬЗОВАНЫ ДО ПЕРЕХОДА НА

«УПРОЩЕНКУ»

Есть письмо Минфина России, в котором указано, что суммы НДС, уплаченные поставщикам после перехода организации на «упрощенку» по материальным запасам, фактически использованным до перехода на УСН в производстве (реализации) товаров (работ, услуг), облагаемых НДС, должны приниматься к возмещению (см. письмо от 09.03.2004 N 04-03-11/35). Однако нужно иметь в виду, что позднее Президиум Высшего Арбитражного Суда РФ (см. Постановление от 13.09.2005 N 4287/05) сделал вывод о неправомерности возмещения НДС, уплаченного организацией в период применения УСН, когда она уже не является плательщиком НДС. На наш взгляд, подход Президиума ВАС РФ полностью соответствует закону — правом на вычет НДС могут пользоваться только лица, признаваемые плательщиками этого налога. Следовательно, организация-«упрощенец» права на вычет не имеет.

———————— Таким образом, суммы НДС, «зависшие» на счете 19, в дебет счета 68 списать нельзя. Их нужно учесть по дебету счета 91. Тогда возникает следующий вопрос: можно ли учесть эти суммы НДС при определении налоговой базы по единому налогу при УСН? Налоговые органы в данной ситуации настаивают на том, что налогоплательщики должны относить понесенные расходы в виде уплаченного поставщикам НДС за счет собственных средств (см., например, письмо УМНС России по г. Москве от 11.04.2003 N 24-11/20011). Мы также считаем, что если суммы НДС на счете 19 относятся к товарам (работам, услугам), использованным до перехода на «упрощенку», то учесть «входной» НДС в расходах при исчислении единого налога нельзя. Ведь расходы в виде уплаты этих сумм НДС никак не связаны с деятельностью организации в период применения УСН.

МАТЕРИАЛЬНЫЕ ЗАПАСЫ ИСПОЛЬЗОВАНЫ ПОСЛЕ ПЕРЕХОДА НА

«УПРОЩЕНКУ»

Если товары (работ, услуги) использованы после перехода на УСН, то вопрос о возможности предъявления сумм «входного» НДС к вычету даже не поднимается. Ведь в этом случае не выполняется основное условие, необходимое для вычета: «входной» НДС предъявляется к вычету, только если соответствующие товары (работы, услуги) используются при осуществлении операций, облагаемых НДС. В отношении возможности включения сумм «входного» НДС в состав расходов «упрощенца» налоговые органы придерживаются следующего подхода: «входной» НДС можно учесть в составе расходов, только если соответствующие товары (работы, услуги) также учитываются в составе расходов (см., например, письмо УМНС России по г. Москве от 29.03.2004 N 21-09/21077). Таким образом, после перехода на «упрощенку» суммы «входного» НДС по товарам (работам, услугам) учитываются в составе расходов организации только в том случае, если стоимость соответствующих товаров (работ, услуг) тоже учтена в расходах, уменьшающих налоговую базу по единому налогу. Если это условие выполняется, то суммы «входного» НДС можно учесть в составе расходов, уменьшающих налоговую базу, но для этого они должны быть оплачены поставщику (п. 2 ст. 346.17 НК РФ).

* * *

Итак, из всего вышесказанного следует, что в данной ситуации суммы «входного» НДС, «зависшие» на счете 19, не могут быть предъявлены к вычету ни при каких условиях. В бухгалтерском учете эти суммы следует списать в дебет счета 91. При этом вопрос о возможности включения их в состав расходов, уменьшающих налоговую базу, должен решаться в изложенном выше порядке.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Пример списания НДС на расходы: проводки

В качестве примера рассмотрим следующую ситуацию: российский НИИ для выполнения исследовательских работ приобретает материалы, причем их оплата производится из средств федерального бюджета.

Поскольку согласно подп. 16 п. 3 ст. 149 НК РФ такая операция освобождается от уплаты НДС, входной налог в данном случае к вычету не принимают, а включают в стоимость материалов.

В проводках эта операция будет выглядеть так:

- Дебет 10 кредит 60 (приобретены материалы).

- Дебет 19 кредит 60 (отражен входной НДС по приобретенным материалам).

- Дебет 10 кредит 19 (входной НДС включен в стоимость приобретенных материалов).

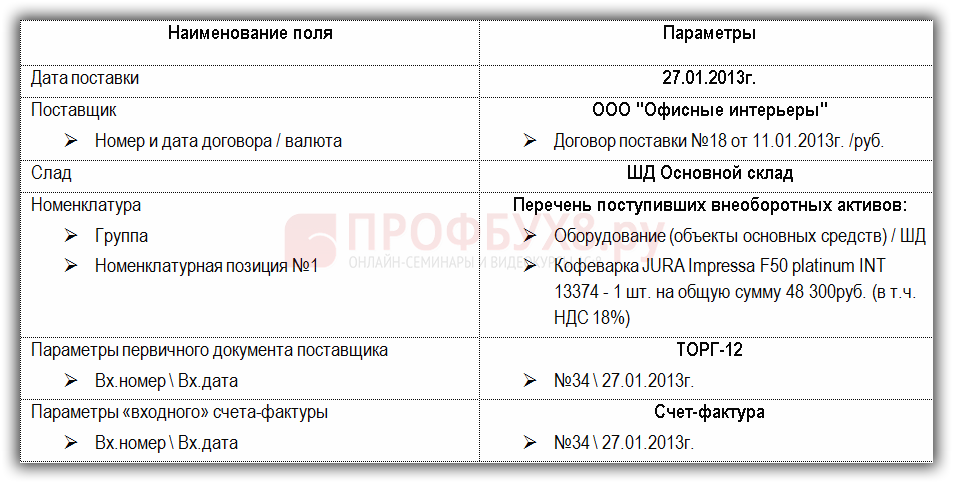

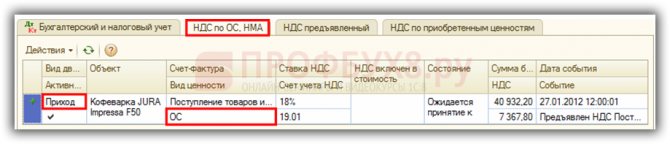

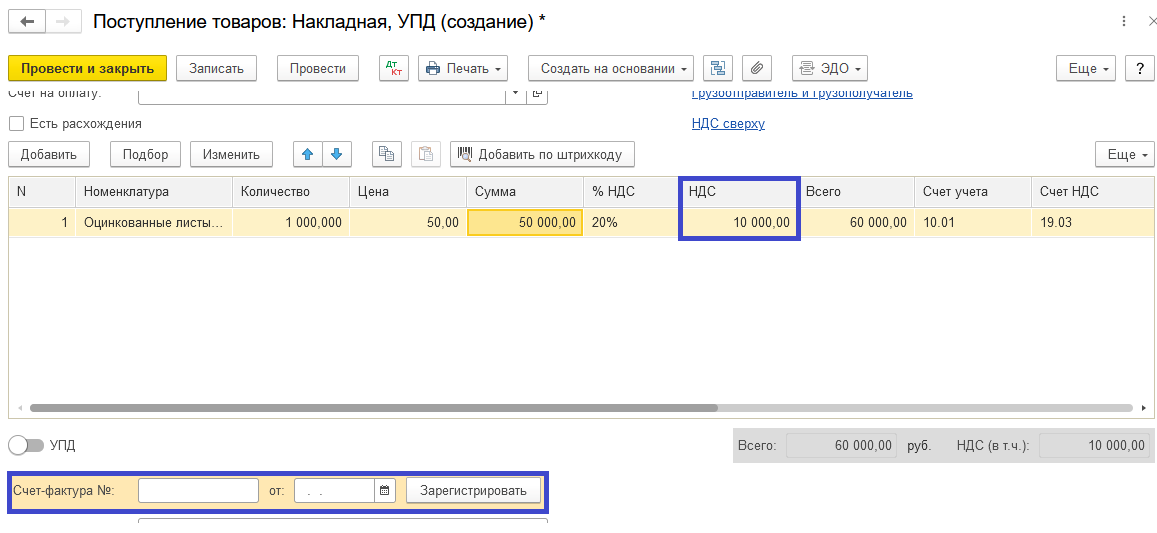

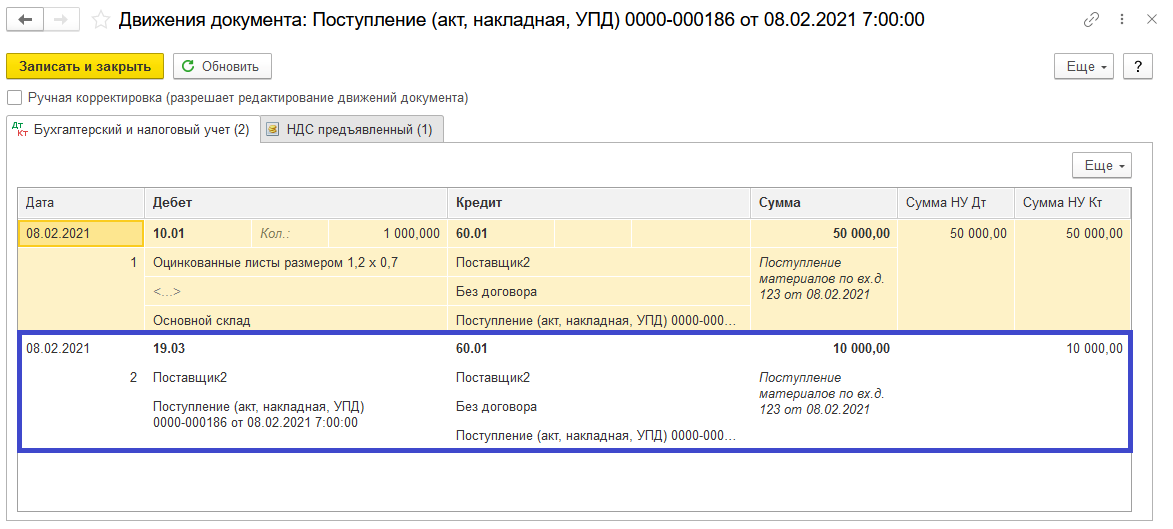

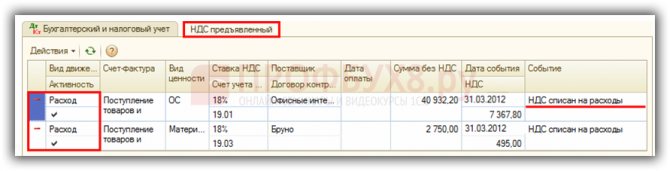

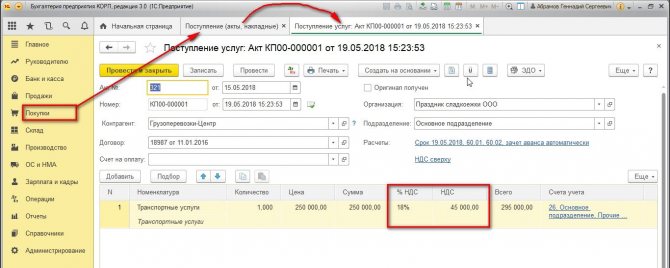

Проводки по учету “входящего” НДС при поступлении ОС на непроизводственные цели в 1С 8.2

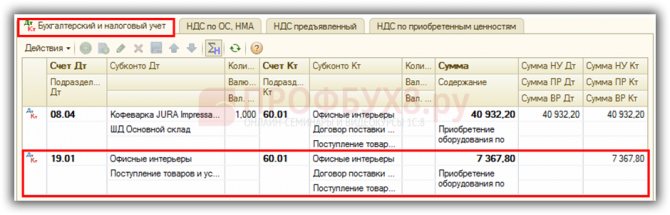

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.01 формирует документ Поступление товаров и услуг – вид операции Оборудование:

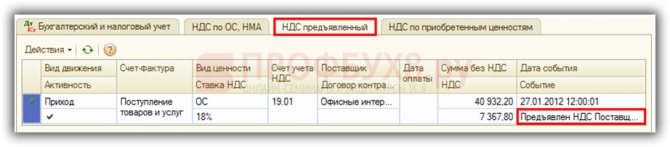

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

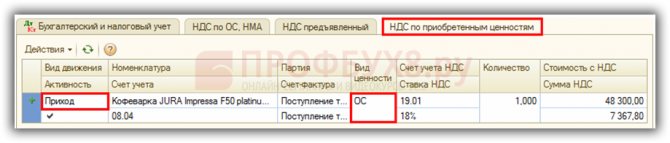

- Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности ОС. Производится регистрация суммы налога, относящаяся к конкретной партии ОС:

- Запись видом движения Приход в регистре НДС по ОС, НМА, вид ценности ОС. Производится регистрация принимаемых к учету сумм налога по приобретаемым ОС, с целью отслеживания условий, при соблюдении которых эти суммы налога могут быть приняты к вычету:

Варианты списания НДС на расходы

Момент списания НДС в себестоимость для различных налоговых режимов неодинаков. Рассмотрим основные случаи.

Читайте также: На помощь ЧП и бизнесменам: как согласно правилам заполнить приходный кассовый ордер

- Налогоплательщики, применяющие ЕНВД (до 01.01.2021), сумму НДС включают в стоимость товара или материалов по мере их оприходования.

- Налогоплательщики, работающие на УСН «доходы», вправе учесть НДС в расходах в момент времени по собственному усмотрению — порядок налогообложения при этом не изменится. Ведь расходы не влияют на объект налогообложения — доходы.

- Для упрощенцев, применяющих УСН «доходы минус расходы», НДС по приобретенным активам можно учесть только после их реализации.

Ну и конечно, нельзя никогда забывать о том, что для списания НДС на расходы необходимо наличие подтверждающих документов.

О том, как НДС отразится в книге учета доходов и расходов, читайте в статье «Как учитывать входной НДС при УСН?».

Далее рассмотрим несколько практических ситуаций и соответствующие им правила списания НДС.

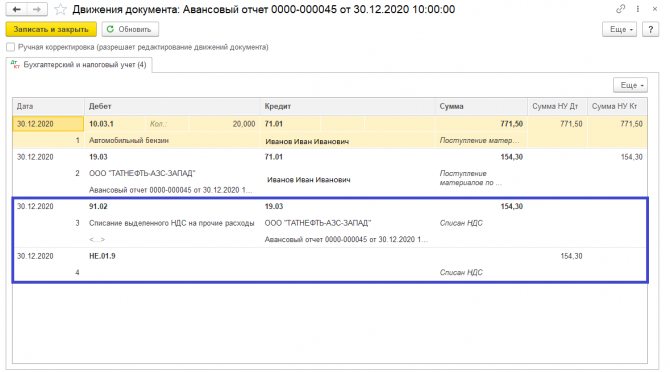

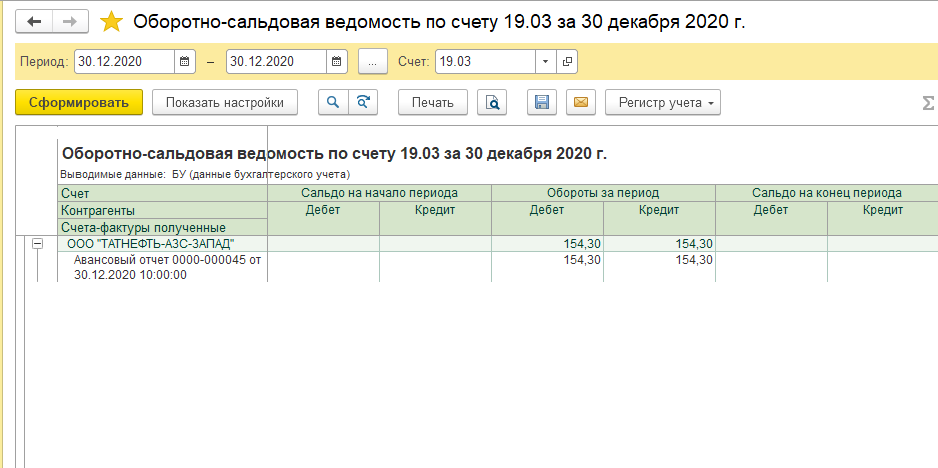

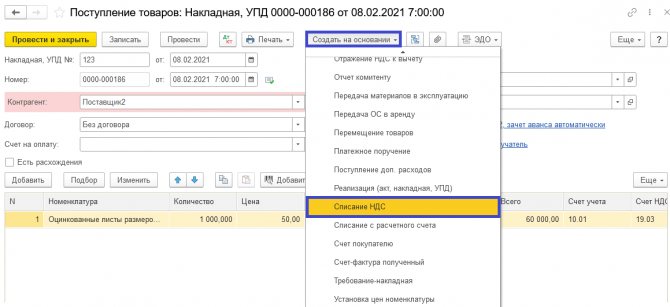

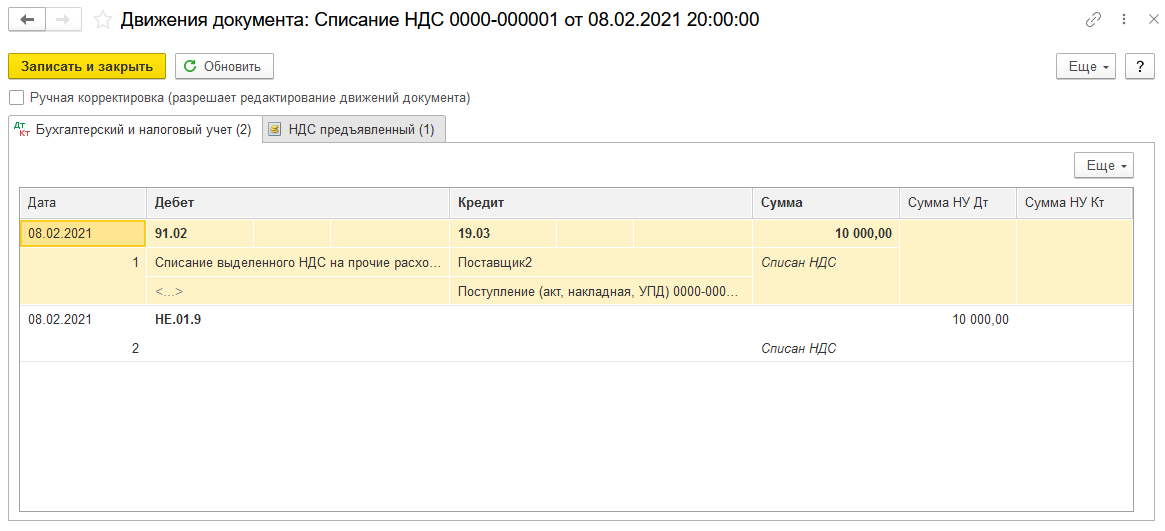

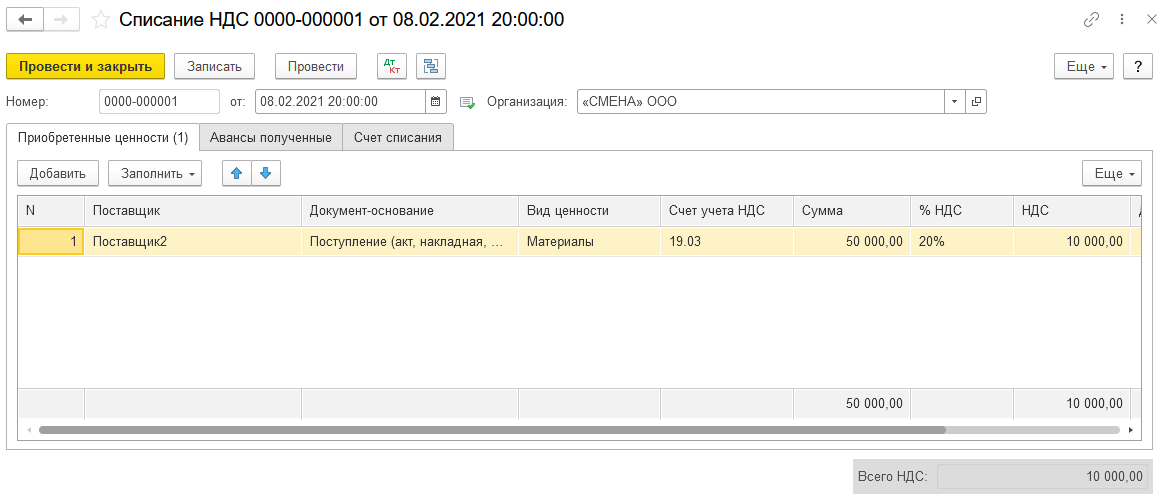

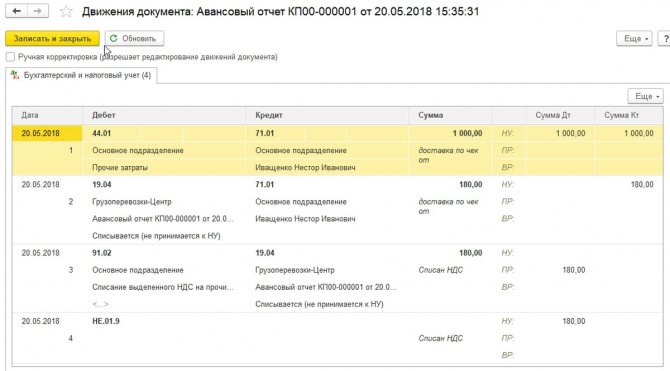

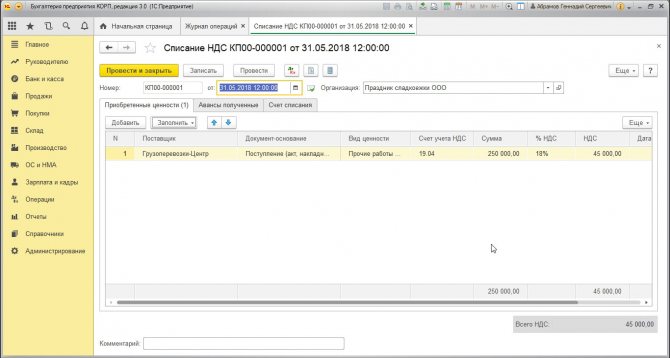

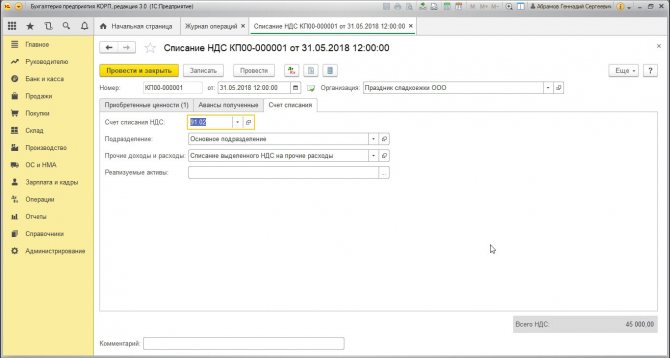

Проводки по списанию НДС в 1С 8.2

По бухгалтерскому учету

При списании «входного» НДС формируются проводки по кредиту счета 19: Дт 91.02 Кт 19 – на сумму списанного «входного» НДС:

По налоговому учету

В регистрах накопления по НДС были сформированы записи: в регистре НДС предъявленный с видом движения Расход – событие НДС списан на расходы. Производится списание «входного» НДС из регистра, в момент его списания на расходы:

Списание НДС на затраты при УСН

По мнению чиновников, списать НДС на расходы упрощенцы могут только после реализации приобретенного актива (письма Минфина России от 17.02.2014 № 03-11-09/6275 и от 24.09.2012 № 03-11-06/2/128).

Обоснованием данной позиции служит то, что согласно подп. 23 п. 1 ст. 346.16 НК РФ при расчете налоговой базы следует учитывать расходы по оплате стоимости ТМЦ, приобретенных для последующей продажи (с уменьшением их на суммы НДС).

В соответствии с подп. 3 п. 2 ст. 346.17 НК РФ расходы на уплату налогов фирм, находящихся на УСН, принимаются по фактически уплаченным суммам.

Согласно подп. 8 п. 1 ст. 346.16 НК РФ упрощенцы, использующие схему «доходы минус расходы», уменьшают свои доходы на расходы в сумме НДС по оплаченным ТМЦ и услугам.

По правилам, установленным подп. 2 п. 2 ст. 346.17 НК РФ, расходы по оплате стоимости ТМЦ, приобретаемых для последующей реализации, учитывают в налоговой базе по мере их реализации.

Читайте также: Как создать резервный фонд: пошаговая инструкция и пример расчёта

Подводя итог вышеизложенному, чиновники констатируют, что НДС по приобретенным товарам при УСН можно учесть только после их продажи.

Можно ли упрощенцам принять к вычету НДС, уплаченный на таможне при ввозе товаров в Россию, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Списание не принятого к вычету НДС в бухучете

Для принятия НДС к вычету должен соблюдаться ряд условий, установленных ст. 171 и 172 НК РФ. К обязательным относится наличие корректно оформленных первичных документов, в т. ч. счета-фактуры. При отсутствии первички принять налог к вычету нельзя, а по истечении трехлетнего срока его нужно списать. Также необходимость в списании НДС может появиться в случае отказа в вычете налоговиками. Поводом может послужить:

- наличие недочетов в полученном от поставщика счете-фактуре;

- неотображение поставщиком реализации в книге продаж (налоговый разрыв). Как оформить пояснения в ФНС в случае налогового разрыва читайте здесь.

«КонсультантПлюс» подготовил для вас подборку судебной практики по вопросу предъявления к вычету НДС в различных ситуациях. Оформите пробный бесплатный доступ к системе, чтобы узнать мнение судей о порядке применения ст. 171 НК РФ.

Безопасную долю вычетов по регионам вы можете узнать здесь

Рассмотрим алгоритм формирования проводок при списании не принятого к вычету НДС на примере:

приобрела на сумму 12 тыс. руб. (в т. ч. НДС 2 000 руб.). Бухгалтер зафиксировал в учете следующие проводки:

- Дт 26 Кт 60 — 10 000,00 руб. — получена услуга от поставщика;

- Дт 19 Кт 60 — 2 000,00 руб. — зафиксирован входящий НДС;

- Дт 68 НДС Кт 19 — 2 000,00 руб. — входящий НДС предъявлен к вычету.

В ходе камеральной проверки был выявлен налоговый разрыв, т. к. поставщик ООО «Стелла» не отразил реализацию в книге продаж, и налоговая отказала в вычете. В бухгалтерском учете непринятый налог списывается в затраты предприятия. Бухгалтер ООО «Гарант» зафиксировал в учете следующие проводки:

- Дт 68 (НДС) Кт 19 — 2 000,00 руб. — сторно;

- Дт 91 Кт 19 — 2 000,00 руб. — входящий НДС списан в расходы.

Итак, НДС не принят к вычету — куда списать его в налоговом учете (НУ)? Можно ли учесть такой налог в расходах по прибыли? Ответим в следующем разделе.

Как писать пояснения в налоговую по НДС мы рассказывали в статье

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Необходим ли упрощенцам счет-фактура для списания НДС в расходы?

С 01.10.2014 продавцам разрешено не выписывать счета-фактуры покупателям-упрощенцам. Однако для этого необходимо подписать специальное соглашение о том, что счета-фактуры оформляться не будут (подп. 1 п. 3 ст. 169 НК РФ). Об этом же свидетельствуют и письма Минфина (в частности, от 05.09.2014 № 03-11-06/2/44783).

См. материал «Дополнительное соглашение об отмене обязанности по оформлению счетов-фактур при исполнении договора поставки товаров лицу, не являющемуся плательщиком НДС».

При этом такое соглашение может быть оформлено в электронном виде.

Если же подобного соглашения нет, то вопрос о наличии счета-фактуры решается неоднозначно, и мнения чиновников разделяются.

Так, в письме УФНС России по г. Москве от 28.06.2006 № 18-11/3/[email protected] сообщается, что для отнесения НДС в расходы счет-фактура необходим (наряду с подтверждающими документами по оплате, актами, накладными). Более того, письмо Минфина РФ от 24.09.2008 № 03-11-04/2/147 констатирует, что счет-фактура должен не просто быть в наличии, но и обязательно — правильно заполнен.

Однако ранее в письме того же ведомства от 04.10.2005 № 03-11-04/2/94 утверждалось, что документ, подтверждающий расходы по уплате НДС для упрощенцев — это платежное поручение.

Что касается судов, то они считают, что в данном случае подойдут не только счета-фактуры, но и другая первичка (пример — постановление ФАС Волго-Вятского округа от 19.09.2005 № А31-8435/19). Да и сами налоговики в своих более поздних письмах признавали, что для учета в расходах сумм уплаченного НДС достаточно будет платежек и накладных (письмо УФНС России по Москве от 19.07.2011 № 16-15/[email protected]).

И все же, поскольку сегодня закон официально разрешает счета-фактуры упрощенцам не выставлять, целесообразнее составить соглашение о неоформлении этих документов. Времени это займет немного, но зато в дальнейшем не придется гадать, как в очередной раз посчитают чиновники и судьи.

Итоги

Из общего правила о невозможности включения НДС в расходы НК РФ делает несколько исключений, к числу которых относится дальнейшее использование приобретаемого в не подлежащих обложению НДС операциях. В частности, в расходы НДС можно включать при применении спецрежимов. С рядом особенностей при спецрежимах определяется момент включения в расходы.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.