- Почему ненужная оргтехника – это не просто мусор

- Требования законодательства при утилизации компьютеров и оргтехники

- Инструкция по заполнению акта о списании

- Первая таблица

- Вторая таблица

- Третья таблица

- Четвёртая таблица

- Пятая таблица

- Основания для списания компьютерной техники

- Причины списания оргтехники и компьютеров

- Наиболее распространенные поломки ноутбуков

- Другие поломки

- Примеры неисправностей различного оборудования

- Неисправности компьютера для списания

- Неисправности принтера для списания

- Неисправности монитора для списания

- Неисправности ноутбука для списания

- Неисправности телевизора для списания

- Причины списания мониторов

- Общий порядок списания компьютерного оборудования

- Нюансы списания оргтехники для коммерческих компаний

- Нюансы списания оргтехники для бюджетников

- Учет списания пришедшего в негодность системного блока. Утилизация компьютерной техники

- Ближайшие бесплатные вебинары

- Этапы утилизации оргтехники

- Нюансы списания оргтехники для коммерческих компаний

- Бухгалтерские записи по списыванию компьютерного оборудования

- Распространенные ошибки при учете выбытия компьютерной техники

- В каких случаях проводится списание оргтехники?

- Ответы на часто задаваемые вопросы

- Частые причины поломок CTR-мониторов

- Итоги

Почему ненужная оргтехника – это не просто мусор

Все, что нельзя продать (подарить) или повторно использовать, представляет собой ненужные вещи, иными словами, мусор. Накопление таких предметов недопустимо на предприятии, где все должно работать на извлечение прибыли. Если компьютер более неэффективен или безнадежно испорчен, работать на нем нельзя, а значит, нужно будет приобрести на его место другой.

Естественно, от неполезных вещей надо избавляться. Такие активы, как оргтехника, списываются и утилизируются по специальной процедуре, предусмотренной законодательно. Причины регулирования утилизации оргтехники:

- Профилактика вреда окружающей среде. Отработанная офисная техника относится к опасным отходам. При производстве компьютеров и других агрегатов применяются вещества, опасные для жизнедеятельности, например, свинец, мышьяк и др. Обычное выбрасывание техники, особенно регулярное, может нанести непоправимый вред экологии и здоровью.

- Сбережение того, что можно сохранить. В состав оргтехники входят детали, содержащие цветной металл, а также определенное количество драгметаллов: золота, серебра, платины. Таким образом, Налоговый кодекс РФ считает даже абсолютно непригодную технику не лишенной определенной ценности. Металл можно извлечь и использовать повторно, кроме того, ценные составляющие необходимо правильно провести по бухгалтерии как часть активов.

ВАЖНАЯ ИНФОРМАЦИЯ! Достаточным основанием для регламентированной утилизации компьютерной техники является ее законодательное обоснование. Иными словами, организация или лицо, уличенные в обычном выбросе такой техники, будут привлечены к административной ответственности за загрязнение окружающей среды и нарушение эпидемиологических норм.

Требования законодательства при утилизации компьютеров и оргтехники

Процесс утилизации оргтехники в России определен Постановлением Правительства и “Методикой проведения работ по комплексной утилизации вторичных драгоценных металлов из отработанных средств вычислительной техники”, которая утверждена Госкомитетом РФ по телекоммуникациям (19.10.1999).

Извлеченные после разборки и сортировки комплектующих, металлы направляются на плавильные комбинаты. Содержащие драгметаллы элементы направляются на аффинажные заводы. Содержащие ядовитые вещества отходы передаются предприятиям для обезвреживания, сжигания и захоронения. Пластик из корпусов и деталей компьютерной техники перерабатывается и используется вторично.

Читайте также: Кем выставляется и как заполнить инкассовое поручение?

Наши специалисты имеют многолетний опыт в сфере обращения с отходами. От Вас потребуется только перечень подлежащей утилизации техники и оборудования. Все остальное — работа нашей компании. При необходимости обоснования для списания основных средств с баланса организации — поможем с оформлением Актов технической экспертизы (дефектной ведомости).

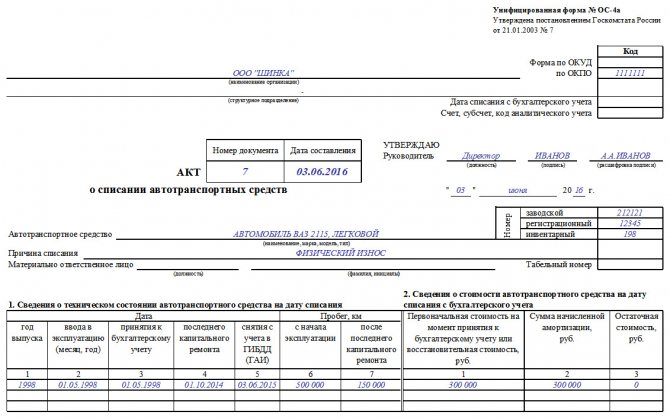

Инструкция по заполнению акта о списании

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя, который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства: его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега.

Вторая таблица

Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

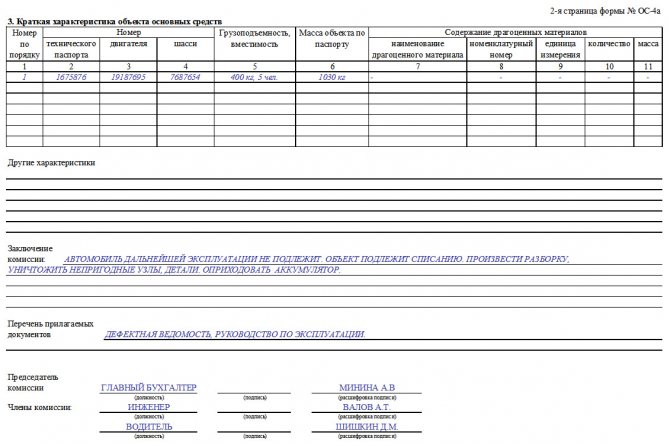

Третья таблица

В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания, а также указывают прилагаемые к акту документы. Затем все члены комиссии удостоверяют акт своими подписями.

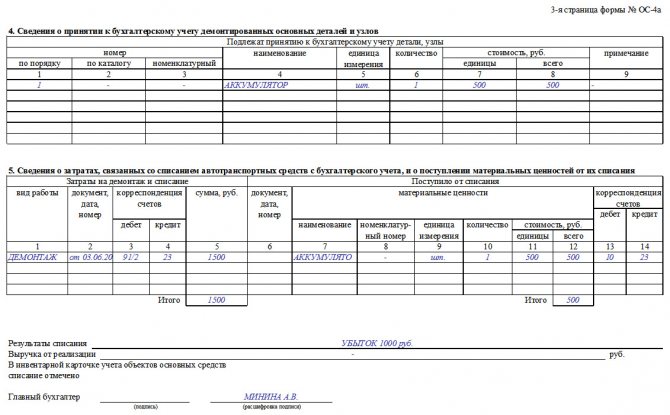

Четвёртая таблица

В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество.

Пятая таблица

В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет.

- Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию.

- Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы.

Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.

Основания для списания компьютерной техники

Ликвидация, выбытие компьютерной техники происходит:

- из-за преждевременных повреждений, неисправностей, которые не подлежат ремонту;

- по причине морального либо физического износа.

Выбытие объекта (оргтехники), в том числе досрочное, означает списание цены выбывающей единицы. Установленный срок полезного действия для компьютеров определяется обычно 3 — 5 годами. По его окончании, чтобы на балансе не числилось оборудование, не используемое в деятельности организации, его списывают.

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Читайте также: Порядок документального оформления основных средств

Наиболее распространенные поломки ноутбуков

Верхняя часть списка популярных неисправностей ноутбуков не меняется уже много лет. Это связано как с конструкционными особенностями устройства, так и со стереотипным поведением пользователей.

- Вне конкуренции – клавиатура, которая испортилась после попадания на нее жидкости. 30% клиентов приходят в сервисные центры именно с ней. Пользователям не следует оставлять чай, кофе, воду и другие напитки рядом с ноутбуком. Привычка держать жидкость рядом с устройством так или иначе приведет к заливанию клавиатуры.

- В два раза реже, в 15% случаев встречаются проблемы с шляпками клавиш, которые или ломаются, или не держатся в гнезде. Причиной может быть как невысокое качество материала, из которого сделана клавиатура, так и привычка пользователя чрезмерно сильно нажимать на клавиши.

- Каждый десятый случай неисправности – поломка блока питания. Практически всегда причиной выхода из строя этого узла является его низкое качество.

- Разбитая матрица – это тоже каждый десятый случай поломки. Пользователю надо очень постараться, чтобы добиться такого эффекта. Но достаточно забыть на клавиатуре небольшой предмет и закрыть крышку с нажимом – матрица не выдержит.

Другие поломки

- Жесткий диск с битыми кластерами и матрица с явными недостатками – 5%.

- Некорректная работа планки оперативной памяти после замены – 5%.

- Перегорание контактов в портах USB – 5%.

- Выход из строя материнской платы вследствие неисправности некоторых видов видеокарт – 4,5%.

- Материнская плата, вышедшая из строя после заливки клавиатуры жидкостью – 3%.

- Не работающий из-за отсутствия неправильной настройки драйвера инфракрасный порт – 3%.

- Неисправность системы охлаждения, которая приводит к перегреву лэптопа 2%. Причина – попадание шерсти, ворса и тому подобных материалов в устройства, предназначенные для охлаждения. На таком же уровне количество перегревов зафиксировано после работы с ноутбуком в сумке.

- Чрезмерно поцарапанный винчестер – 2%. Эта поломка случается при резких колебаниях головки жесткого диска, например, при перевозке ноутбука в транспорте.

- Неработающий скоростной режим портов USB 2.0 – 1,5%.

- Повреждения разъемов USB, случающиеся при неосторожном обращении с подключенными коннекторами – 1,5%.

- Невозможность зарядить батарею, что случается по причине ложного срабатывания предохранителей от взрыва – 0,7%.

- Нестабильность изображения, которое пропадает при поворотах или наклонах ноутбука – 0,5%. Причиной этой поломки обычно являются вышедшие из строя шлейфы или перетертые провода.

- Экран не включается – 0,5%. Причиной могут быть ошибки, допущенные при настройке переустановленной операционной системы, выход из строя лампы подсветки, отключение экрана вследствие полной разрядки батареи. С последней неисправностью можно справиться самостоятельно, перезагрузив ноутбук после отключения и обратного подключения батареи и блока питания.

- Взрыв батареи вследствие ошибок в ее установке – 0,3%.

Примеры неисправностей различного оборудования

Список типовых причин для списания компьютерной техники для данной статьи предоставлен компаний ООО “Профит”.

ООО “Профит” работает в Санкт-Петербурге и ЛО с 2005 года. Стоимость работ по оценке технического состояния основных средств с выдачей акта для списания от 250 руб. за одну единицу оборудования.

Работу с Заказчиками по договорам списания и утилизации ведет руководитель технического отдела Шорин Роман Викторович – тел. +7, E-mail: .

Если у Вас возникли вопросы, можете задавать их в комментариях к этой статье, мы обязательно на них ответим.

Неисправности компьютера для списания

- выход из строя материнской платы,

- значительная коррозия печатных дорожек,

- механические повреждения элементов,

- неисправен винчестер,

- вышел из строя контроллер,

- на поверхности имеются нечитаемые сектора,

- неисправна видеокарта,

- не запускается процессор,

- блок питания не запускается,

- вышел из строя импульсный трансформатор,

- ремонт компьютера не целесообразен в связи c не совместимостью комплектующих компьютера с современным программным обеспечением.

Неисправности принтера для списания

- неисправен блок питания,

- вышел из строя силовой трансформатор,

- неисправна плата управления,

- порван ремень привода каретки,

- обрыв шлейфа каретки,

- выход из строя печатающей головки принтера,

- неисправность плата форматера,

- неисправен двигатель узла привода каретки картриджа.

Неисправности монитора для списания

- потеря эмиссии кинескопа,

- вышел из строя импульсный блок питания,

- выгорели дорожки на печатной плате,

- окисление контактных групп,

- неисправен блок строчной развертки,

- электрический пробой строчного трансформатора,

- неисправна матрица,

- выход из строя модуля инвертора,

- неисправность ламп подстветки,

- появились битые пиксели,

- неисправна плата управления,

- на запускается блок питания.

Неисправности ноутбука для списания

- микротрещина на материнской плате,

- неисправна цепь питания контроллера,

- дефект работы винчестера,

- вышел из строя контроллер,

- на поверхности жесткого диска имеются нечитаемые сектора,

- сгорел блок питания,

- вышел из строя импульсный трансформатор,

- механическое повреждение разъема питания, клавиш клавиатуры,

- повреждения матрицы,

- выгорание платы инвертора,

- не исправен инвертор,

- короткое замыкание импульсного трансформатора.

Неисправности телевизора для списания

- межвитковое замыкания в строчном трансформаторе,

- неисправен блок кадровой развертки,

- обрыв нити накала кинескопа,

- неисправен блок строчной развертки,

- электрический пробой строчного трансформатора,

- неисправна плата коммутации,

- межвитковое замыкание трансформатора в блоке питания,

- выход из строя лампы подсветки,

- дефект процессорной платы,

- окисление разъемов шлейфа управления матрицей.

Причины списания мониторов

Самые распространённые причины утилизации — механический износ и моральное устаревание. Средний срок эксплуатации мониторов составляет 3-5 лет. Сегодня из-за стремительного развития технологий этот срок становится ещё короче. Экспертиза поможет выявить неисправности и составить обоснование для акта списания.

Поводом для замены ЭЛТ-монитора может стать:

- накопление пыли в деталях электронного устройства;

- поломка блока кадровой развертки из-за перегрева;

- выход из строя видеоплаты из-за несоблюдения температурного режима;

- отказ блока питания монитора вследствие перепадов напряжения;

- выход из строя элементов кинескопа, из-за чего появляются искажения изображения.

К основным причинам списания ЖК-мониторов относятся:

- износ лампы подсветки или её инвертора;

- окончание срока эксплуатации системной платы;

- поломка матричной платы из-за попадания воды или удара;

- неисправности блока питания вследствие скачков напряжения.

Замена LCD-мониторов требуется в следующих случаях:

- поломка блока питания;

- попадание влаги и пыли в плату матрицы;

- механическое повреждение или выгорание ламп подсветки или инвертора напряжения.

Общий порядок списания компьютерного оборудования

Списание по разным причинам оргтехники производится в определенной последовательности. В коммерческих структурах с этой целью формируется специальная комиссия из числа сотрудников (заместитель руководителя, главный бухгалтер, специалисты ИТР и др.). Ей проводится оценка компьютерной единицы, составляется заключение, на основании которого оформляется акт списания. Применяется унифицированная форма № ОС-4.

В бюджетных организациях для целей списания компьютерной техники формируется пакет документов (сообразно требованиям ГРБС). Затем его отправляют на согласование руководителю либо в ГРБС. Государственный распорядитель бюджетных средств может определяться по согласованию.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

ОБРАТИТЕ ВНИМАНИЕ!

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесено к особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

Учет списания пришедшего в негодность системного блока. Утилизация компьютерной техники

В данной статье будет рассмотрен вариант, когда системный блок учтен в составе единого комплекса ОС, т.е. инвентарный объект — компьютер со всеми составляющими. Как учесть списание старого, сломанного системного блока, если имеется остаточная стоимость? Нужно ли его утилизировать?

Лебедева М.А. В соответствии с Письмом Минфина России от 27.05.2005 N 03-03-01-04/4/67 «Замена в компьютере любой детали может привести к изменению эксплуатационных характеристик компьютера. При разграничении модернизации и ремонта компьютера определяющее значение имеет не то, как изменились его эксплуатационные характеристики, а тот факт, что сохраняется работоспособность инвентарного объекта, не изменившего выполнение своих функций в целом.

…расходы при замене вышедших из строя элементов компьютерной техники относятся к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 Кодекса».

Исходя из норм п. 2 ст. 257 НК РФ и выводов из приведенного Письма нельзя признать замену системного блока по причине поломки модернизацией компьютера и увеличивать его первоначальную стоимость, поскольку первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Таким образом, замену по причинам поломки частей компьютера необходимо признать ремонтом (ст. ст. 260, 324 НК РФ), а организация должна правильно оформить документы (например, дефектный акт).

Если заменяемый новый системный блок приходуется как деталь для ремонта, то необходимость определения срока полезного действия отсутствует. Системный блок устанавливается с сохранением за ним ранее присвоенного инвентарного номера и передается материально ответственному лицу, за которым закреплен компьютер.

При отражении ремонта первоначальная стоимость компьютера не меняется. В бухгалтерском и налоговом учете можно отразить 100%-ное единовременное списание нового системного блока.

В налоговом учете расходы на ремонт признаются согласно ст. ст. 260, 324 НК РФ независимо от его стоимости, несмотря на то, что стоимость заменяемой части превышает 10 000 руб.

Далее необходимо оприходовать на склад системный блок по остаточной стоимости для возможного использования в дальнейшем в качестве комплектующей единицы.

По нашему мнению, при возврате старого (замененного) системного блока на склад можно руководствоваться п. 112 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 № 119н, которым установлено следующее. Возврат подразделениями организации на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. Сданные на склад материалы приходуются по нему с одновременным списанием с подотчета подразделения организации. Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

В налоговом учете при снятии и оприходовании старого системного блока возникает доход, предусмотренный п. 13 ст. 250 НК РФ, в сумме рыночной стоимости снятого монитора, и расход, предусмотренный подп. 8 п. 1 ст. 265 НК РФ, в сумме недоначисленной в соответствии с установленным сроком полезного использования амортизации. Стоимость старого системного блока в налоговом учете определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного п. 13 ст. 250 НК РФ (абз. 2 п. 2 ст. 254 НК РФ).

В дальнейшем, если старый системный блок будет использован при создании еще одного компьютерного комплекса или заменит вышедший из строя другой системный блок, в налоговом учете его стоимость будет определяться в порядке, установленном абзацем вторым п. 2 ст. 254 НК РФ (как сумма налога на прибыль, исчисленная с внереализационного дохода, отраженного при оприходовании системного блока по рыночной стоимости).

Соответственно, возникнет разница между оценками основного средства суммы в бухгалтерском и налоговом учете, которую следует учитывать в соответствии с положениями ПБУ 18/02. Тоже самое — и в отношении начисляемой амортизации.

Компания может утилизировать компьютерную технику, содержащую драгоценные металлы, как самостоятельно, так и с помощью специализированной организации.

В ряде случаев самостоятельное изъятие драгоценных металлов из списываемой компьютерной техники невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.), Закон от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления».

Территориальные государственные инспекции пробирного надзора Российской государственной пробирной палаты осуществляют контроль над соблюдением порядка учета драгоценных металлов (п. 1.1 Инструкции по осуществлению пробирного надзора, утвержденной Приказом Роскомдрагмета от 23.06.1995 N 182). В первую очередь сотрудники инспекции проверяют те предприятия, которые стоят на учете у них, то есть организации, занимающиеся реализацией ювелирных изделий, а также добычей и переработкой драгоценных металлов и драгоценных камней. Остальные организации проверяются на основании сообщений «доброжелателей» — бдительных граждан, обиженных сотрудников или компаний, непосредственно занимающихся утилизацией компьютеров.

Другим контролирующим органом является экологическая милиция, контролирующая утилизацию компьютерной техники. Сотрудники экологической милиции регулярно проводят плановые и внеплановые проверки. Под плановые проверки подпадают, как правило, организации, которые используют большое количество компьютерной техники. При этом штрафуют компании, которые не могут представить договоры, подтверждающие утилизацию техники. Внеплановые проверки проводятся по сообщениям все тех же «доброжелателей».

Автор — руководитель отдела общего аудита и консалтинга

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Этапы утилизации оргтехники

Первый этап производится силами организации с привлечением сертифицированных экспертов. Последующие этапы имеет право выполнять одна из специализированных фирм, зарегистрированных в Пробирной палате РФ.

- Получение акта списания:

- экспертная оценка;

- определение остаточной стоимости списываемой техники;

- заключение о невозможности ее дальнейшего использования;

- оформление выбытия ОС.

- Демонтаж оборудования с отделением содержащих драгоценные металлы частей:

- обязателен акт об изъятии комплектующих, на основании которого техника списывается с карточек учета;

- на его основании на каждую деталь заводится своя карточка учета (форма М-17), в которой указывается наименование лома (название узла), его общая масса и доля в ней драгметаллов каждого наименования.

- Аффинаж – отделение драгоценных металлов от частей техники.

- Оприходование полученных ценностей.

- Передача драгметаллов в фонд государства.

ОБРАТИТЕ ВНИМАНИЕ! При обращении для утилизации в специализированную фирму организации достаточно будет провести реализацию старой техники: это избавит от необходимости учета и оприходования лома и драгметаллов.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

Читайте также: Отражаем в учете возврат неиспользованных субсидий

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

С формой акта списания можно ознакомиться в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Бухгалтерские записи по списыванию компьютерного оборудования

Применяемый на сегодня порядок списания оргтехники обязателен для исполнения. Все сопутствующие действия должны документироваться и отображаться в учете по выбытию объекта.

Основные счета для фиксирования операций — 08 (Вложения во внеоборотные активы) и 01 (ОС), 010 (износ ОС). К ним по необходимости открываются счета второго порядка (при проведении ремонта, модернизации и др.). Так, для учета выбытия оргтехники создается счет второго порядка 01.2 (Выбытие ОС). По ДТ указанного субсчета отображают цену ликвидируемой компьютерной единицы, а по КТ — накопившуюся амортизацию.

- ДТ 01 КТ 08 — принятие к учету объекта (изменение его первоначальной цены);

- ДТ 01 КТ 83 — изменение первоначальной цены объекта в случае его переоценки;

- ДТ 01.2 КТ 01.1 — первоначальная цена объекта при его выбытии списана;

- ДТ 02 КТ 01.2 — списание накопленной амортизации при выбытии;

- ДТ 10 КТ 91.1 — учтены детали с драгметаллами, которые получены при выбытии объекта;

- ДТ 08 КТ 10 — списываются компьютерные комплектующие.

При организации учета по выбытию компьютерной техники (ОС) следует руководствоваться Планом счетов и Инструкцией по его применению (утверждены приказом Минфина РФ № 94н от 31.10.2000 г. в ред. от 8.11.2010).

Распространенные ошибки при учете выбытия компьютерной техники

Неточности, ошибки, допускаемые при ведении учета ОС (оргтехники), существенно влияют на истинность бухгалтерской отчетности и экономических результатов. Наиболее частыми среди них являются:

- безосновательное списание;

- некорректность по корреспонденции счетов при отображении выбытия объекта (оргтехники);

- нарушение сроков по оприходованию поступившей компьютерной единицы (запчастей);

- продление срока полезного использования с искажением итогов экономической деятельности и др.

Подобные виды ошибок признаются нарушением правил ведения бухгалтерского учета

Примеры некоторых ошибок

(описание)Правильный вариантОшибочное исчисление и отображение амортизации техники в бухучете;

причина — неправильное определение срока полезного использования объекта (компьютерной техники);

следствие — искажение ежемесячной амортизации, себестоимости продукции (работ, услуг)

Амортизацию начисляют с первого месяца, который идет вслед за месяцем принятия компьютерной техники к учету;

заканчивают начислять ее с первого месяца, который идет после выбытия техники либо абсолютного покрытия ее стоимости;

срок полезного пользования компьютерной техники может устанавливаться главой организации;

все траты, увеличивающие первоначальную цену, учитывают на счете 08;

компьютер стоимостью до 40 000 руб. учитывают в составе материальной трат, больше 40 000 руб. — в числе ОС;

ИТ- компании вправе учесть любой компьютер в материальных тратах, причем его цену через амортизацию им можно не списывать

Ошибочное определение первоначальной цены компьютерной единицы; неучтенные в первоначальной цене траты приводят к ее искажениюПервоначальная стоимость покупного компьютера включает траты не только на приобретение, но и на доведение купленной техники до состояния, пригодного к использованию, т. е. траты по приобретению надлежащих программ для работы компьютера; бухгалтерские записи оформляются исходя из сведений первичной (учетной) документации

В зависимости от степени тяжести нарушения, обязанное лицо могут привлечь к дисциплинарной, административной ответственности сообразно соответствующим статьям ТК РФ и КоАП РФ (

В каких случаях проводится списание оргтехники?

Списание оргтехники происходит в следующих случаях:

- При физическом износе;

- При техническом устаревании;

- При наличии неустранимых неисправностей.

То есть, субъект хозяйственной деятельности имеет право списать компьютерную технику, если она утратила полезные свойства, ради которых ее приобретали. Особенность этих основных средств предприятия в их быстром моральном износе.

Программное обеспечение совершенствуется с завидной регулярностью, предъявляя повышенные требования к электронно-вычислительным устройствам. Компьютеры пятилетней давности, несмотря на рабочее состояние, из-за сложности новых программ могут требовать обновления или модернизации. В противном случае их использование в текущих производственных процессах малоэффективно, приводит к росту финансовых потерь.

Техника, которая остается незадействованной, продолжает висеть на балансе предприятия. Чтобы этого не было, ее нужно списать, пройдя обязательную процедуру.

Для справки! Законодательством предусмотрены относительно небольшие амортизационные сроки оргтехники – до 5 лет.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли вести учет компьютера по частям для его последующего списания частями?

Общепринятая точка зрения контролирующих органов сводится больше к тому, что нельзя. Основные детали, из которых состоит компьютер, — системный блок, клавиатура, монитор, мышь и др. Функционировать порознь, самостоятельно, вне компьютера они не могут. По этой причине перечисленные детали рассматриваются и учитываются в составе компьютера (общего объекта).

Допускается раздельный учет компьютера (по деталям) в двух случаях:

- Разный срок полезного использования деталей. Чаще всего это случается, когда компьютер покупали по запчастям. К примеру, у блока — 5 лет, у монитора — 2 года и т. д. Разница в сроках существенная и это является причиной отдельного учета компьютерных комплектующих.

- Составные части будут использоваться в разной комплектации оргтехники. Например, один монитор подключается к нескольким компьютерам.

Для целей учета запчастей, компьютерных комплектующих используется счет 10.

Если организация учитывает компьютерную технику по частям, то при необходимости. Например, при ремонте, когда требуется замена сломанной, изношенной детали. Ее списывают как вышедшую из строя на основании акта. В бухгалтерии эту операцию фиксируют как ДТ 20 (23,25, 26, 29, 44) КТ 10. Новую деталь, которую будут устанавливать взамен старой части, приходуют как запасную часть (либо ОС).

Частые причины поломок CTR-мониторов

Искаженные изображения и плохая «цветопередача»

Одна из самых распространенных проблем. Возникает чаще всего по одной простой причине — устройство состарилось. Постепенно, у CTR-мониторов естественным образом ухудшается работа «отклоняющей системы» (двух вертикальных и горизонтальных катушек), от которой и зависит нормальное состояние цветопередачи. Она находится за «ферритовыми чашками», которые защищают в конечном итоге, наши глаза от излучений, имеющих место быть.

Дефектная, либо поврежденная плата, отвечающая за подачу «видеосигнала»

Поломки, возникающие из-за платы, от которой зависит видеосигнал, происходят в подавляющем большинстве случаев по такой-же причине, как и при плохой цветопередачи, то есть — из-за старения. Однако, нередко, причиной может оказаться изначально дефектная плата. В последнем случае, скорее всего придется менять её. Ну а если монитор редкий — тогда либо в официальный сервис для починки по гарантии, либо на утилизацию.

Неисправности в микросхеме «кадровой развертки»

Редкий случай. Кадровая разверстка обеспечивает стабильную частоту обновления изображения на мониторе. Неисправность может микросхемы. Чаще всего — из-за переключения транзисторов, при котором, смещение каскада имеет отклонение от нормы. Стоит отметить, что в интернете довольно много справочной информации по исправлению проблем с кадровой разверткой.

Неисправности в «строчной развертке»

Строчная развертка отвечает за генерацию «пилообразного тока». Поломка CTR-монитора связанная со строчной разверткой происходит из-за вышедшего из строя трансформатора, который используется частью микросхемы строчной развертки. Причина, по которой трансформатор не работает может быть самой разной. В основном — это пыль, которая накапливается внутри монитора за годы его использования.

Неисправности в «блоке питания»

Блок питания отвечает за энергообеспечение. При его полной поломке, монитор не подает никаких признаков жизни, даже индикатор состояния — может не работать. Неисправность, связанная с блоком питания — наиболее распространена среди CTR-мониторов. Обычно, вызвана большими скачками напряжения, из-за которых могут оказаться повреждены и другие составляющие монитора. Для предотвращения такого рода проблем, рекомендуется использовать сетевой фильтр.

Итоги

Списание компьютерной техники с учета оформляется актом на списание. Но списание с учета не отменяет утилизацию списанного оборудования. Списываемая компьютерная техника, как правило, содержит драгоценные металлы и относится к опасным отходам, поэтому ее утилизацией занимаются только организации, у которых есть разрешение на подобную деятельность.

Источники

- https://assistentus.ru/vedenie-biznesa/utilizaciya-orgtehniki/

- https://cir-softav.ru/vidy-othodov/utilizaciya-orgtekhniki-i-kompyuterov/

- https://online-buhuchet.ru/spisanie-kompyuternoj-texniki/

- https://nalog-nalog.ru/uchet_os_i_nma/poryadok_spisaniya_kompyuternoj_tehniki_nyuansy/

- https://zakon-i.ru/2019/09/10/prichiny-spisanija-noutbuka-v-akte-na-spisanie/

- https://vyvoz.org/blog/prichiny-spisanija-kompjuternoj-tehniki-primery/