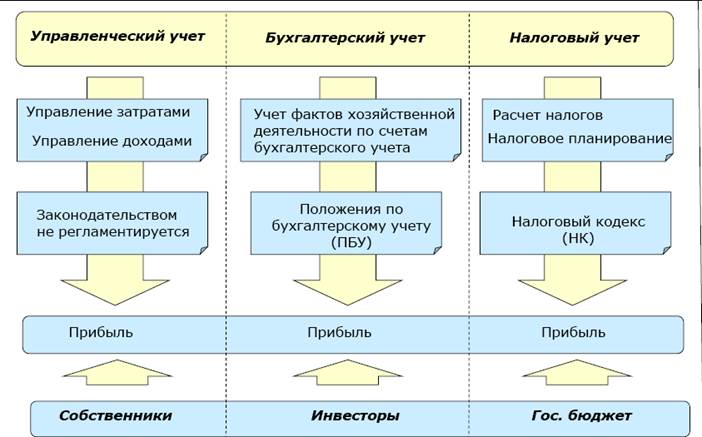

- Определение двух видов учета

- Что такое бухгалтерский учет?

- Отличия между бухучетом и налоговым

- Признание доходов

- Классификация поступлений

- Ограничения, касающиеся признания поступлений

- Последовательность признания доходов

- Постоянные разницы в бухгалтерском и налоговом учете

- Общие выводы

- Понятие налогового учета

- Различия в признании трат

- Налоговая прибыль и бухгалтерская прибыль

- Особенности амортизации

- Учет временных разниц

- Различия при формировании резервов

Определение двух видов учета

Определение НУ содержится в статье 313 НК РФ. Это структура для сбора сведений, нужных для установления налоговой базы. При установлении этой базы используется первичка, объединенная в группы на базе правил НК РФ. Если фирма использует общую систему обложения, учет осуществляется для установления налога на прибыль.

Как учитывать разницы между бухгалтерским и налоговым учетом по ПБУ 18/02?

Бухучет представляет собой создание системы сведений об определенных объектах и операциях. Регулируется он ФЗ №402 «О бухучете» от 6 декабря 2011 года. Цель его существования – формирование фин. отчетности, на базе которой можно сделать вывод об итогах работы компании. Бухучет, в отличие от налогового, позволяет судить о результатах функционирования фирмы.

Бухгалтерская отчетность является документом, на базе которого могут приниматься решения.

К примеру, на базе данных бухучета принимается решение о том, стоит ли выдавать какой-либо компании кредит. Отчетность потребуется для участия в конкурсах.

Читайте также: Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

Финансовая отчетность может запрашиваться внешними пользователями: кредиторами, партнерами, кредитными учреждениями, аудиторами. Эти пользователи только на основании данных бухучета могут получить полную картину о финансовом положении фирмы. Отчетность не менее часто используется внутренними пользователи. Это руководители, сотрудники, учредители. Именно на базе данных бухучета принимаются ключевые управленческие решения.

Вопрос: Организация покупает товары, стоимость которых согласно договору выражена в евро, а расчеты производятся в рублях по официальному курсу евро, установленному Банком России на день платежа. Как отразить эти операции в бухгалтерском и налоговом учете покупателя, если курс евро на дату оплаты отличается от курса евро на дату принятия товаров к учету и товары оплачиваются в месяце, следующем за месяцем их принятия к учету? Организация в целях налогообложения прибыли применяет метод начисления. Посмотреть ответ

Уже на базе определений двух форм учета можно понять отличия. Налоговый учет нужен преимущественно для государственных структур. Он обеспечивает простоту контроля над уплатой налогов. Он нужен для отслеживания своевременности налоговых платежей и их полноты. На базе бухучета формируется отчетность. Она нужна для сторонних и внутренних пользователей. На ее базе принимаются различные решения: от выдачи кредитов до управления компанией.

Что такое бухгалтерский учет?

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

- малых предприятий,

- некоммерческих организаций,

- участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности. По состоянию на 2021 год действует 24 ПБУ.

Чем отличаются положения российского и международного финансового учета — читайте в статье «В чем основные отличия ПБУ от МСФО?».

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозоперации отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

Составить план счетов бюджетного учета вам поможет статья «Составляем план счетов бюджетного учета — образец 2020».

Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Признание доходов

Признание в бухучете регулируется ПБУ 9/99, установленными приказом №32 от 6 мая 1999 года. В пункте 2 ПБУ 9/99 указано, что доход фирмы – это повышение экономических выгод по итогам поступления активов и покрытия обязательств. При этом увеличивается капитал субъекта. Доходом не будут считаться вклады участников общества/собственников.

Определение дохода в рамках налогового учета содержится в статье 41 НК РФ. Это экономическая выгода, фиксируемая тогда, когда ее возможно оценить. Она должна соответствовать главе 23 НК РФ.

Оба определения тесно связаны с таким понятием, как экономическая выгода. Но в законах не раскрывается этот термин. Он есть только в Концепции бухучета в рыночной экономике (пункт 7.2.1). В частности, это способность объектов являться фактором для притока денег в компании. То есть выгода – это приток денег.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99. Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления. Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются.

Постоянные разницы в бухгалтерском и налоговом учете

Постоянные разницы возникают из-за части прибыли, которая относится только на бухгалтерскую или только на налогооблагаемую прибыль. То есть, если в вашей организации фактические и налогооблагаемые доходы или расходы отличаются, то возникают постоянные разницы. Так появляются постоянные налоговые обязательства (ПНО) или активы (ПНА). Из-за ПНО налог на прибыль, который вы отразите в отчетном периоде, возрастет, а ПНА уменьшает платежи. В балансе ПНО и ПНА не отражайте, так как они признаются в периоде, когда возникли постоянные разницы.

Однако ПНО и ПНА нужно показать в отчете о финрезультатах, а именно в строке 2421. Для их учета используют счета 68 и 99.

Начислено ПНО: Дт 99 Кт 68 Начислен ПНА: Дт 68 Кт 99

Общие выводы

Сведения из НУ и бухучета могут совпадать. Однако совпадают далеко не все положения. В частности, признание в налоговом учете отличается рядом нюансов. Рассмотрим все отличия:

- Классификация. В доходы в бухучете могут входить средства от участия в капитале прочих субъектов, если это главное направление деятельности фирмы. Если же это не основное направление работы, то средства будут считаться прочими доходами. В рамках НУ средства от долевого участия всегда считаются внереализационным доходом. Положение об этом содержится в пункте 1 статьи 250 НК РФ.

- Перечень. Ряд доходов, не принимаемых во внимание при установлении налоговой базы, превышает ряд доходов, которые не нужно учитывать для целей бухучета.

- Дата признания средств. Бухучет осуществляется в стандартных ситуациях через начисление. НУ выполняется двумя способами: и кассовым, и через начисление.

ВАЖНО! Бухучет может вестись и кассовым методом. Однако это актуально лишь для малого бизнеса.

Читайте также: Особенности оборотно-сальдовой ведомости по счету 70

Понятие налогового учета

Теперь рассмотрим, что такое налоговый учет (НУ) и чем он отличается от бухгалтерского.

Налоговый учет — это тоже систематизированное ведение отчетности финансовой деятельности предприятия, только здесь данные нужны для передачи их в налоговую и, соответственно, уплаты налогов на основании этих отчетов.

Вывод: главная цель бухучета — составление полной сводки о бюджете компании, цель же налогового учета — определение налога на прибыль.

НУ обязаны вести все компании — и ИП, и частные лица, и ООО. Здесь нет никаких исключений. Даже физические лица, работающие по найму, обязаны вести НУ, только за них это делает контрагент-работодатель. Заниматься подготовкой данных для налоговой может как бухгалтер, так и сам директор предприятия.

Все сведения о доходах и расходах компании за текущий период вносятся в налоговую декларацию — это главный документ при налоговом учете. Помимо информации о расходах и доходах, декларация включает в себя:

- учет налоговых льгот, если таковые положены конкретной фирме;

- материалы, касающиеся исчисления налога;

- размер итогового отчисления в ФНС на конкретный период.

Все финансовые операции, которые совершает компания, должны быть подтверждены документально.

Важно, чтобы все бумаги были заполнены корректно. В них должны быть представлены реквизиты сторон, участвующих в денежном обороте, полное наименование компании, дата составления договора, тип операции, доход/расход, который получился в результате транзакции и подписи ответственных лиц.

Различия в признании трат

Для признания расходов должен соблюдаться определенный перечень условий. Он будет разным для бухучета и НУ. Рассмотрим условия для НУ:

- Обоснованность трат.

- Наличие документального подтверждения.

- Траты осуществлены для работы, которая нужна для получения дохода.

Перечень условий для бухучета:

- Траты осуществлены на основании договора.

- Сумма трат является определенной.

- Есть признаки того, что по итогам операции выгоды будут сокращены.

Если какое-либо условие не исполнено, то траты не могут признаваться.

Налоговая прибыль и бухгалтерская прибыль

Процедура учета доходных и расходных операций позволяет сформировать параметры прибыли, которые имеют разное значение в указанных системах учета. Несмотря на один и тот же объект учета, величины различных видов прибыли могут существенно отличаться в зависимости от следующих факторов:

- возможное временное расхождение при отражении их в отчетности — так как признание доходных и расходных операций в рассматриваемых системах учета осуществляется по разным принципам, поэтому одни и те же итоги хозяйственных или финансовых операций могут относиться к разным периодам;

- возможное расхождение в основаниях для признания доходных и расходных операций для каждой из систем учета.

Прибыль в сфере налогообложения представляет параметр, который учитывается при расчете налоговых платежей. Формирование такого параметра осуществляется по нормам, указанным в гл. 25 НК РФ, которая предусматривает нюансы признания отдельных видов операций для определения налоговой базы.

Подробнее о содержании налоговой прибыли читайте в материалах нашей рубрики «Налог на прибыль организаций в 2016–2017 годах по НК РФ».

В бухучете прибыль определяется путем вычета всех документально произведенных расходов из суммарного дохода предприятия за год.

В ходе осуществления текущего учета неизбежно выявляется разница между двумя показателями прибыли по итогам конкретного отчетного периода.

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

Рассмотрим другие особенности, касающиеся амортизации:

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

Учет временных разниц

Каждый бухгалтер знает, что правила признания доходов и расходов в бухгалтерском и налоговом учете не всегда одинаковы.

Из-за этого нередко размер прибыли (убытка) по данным бухгалтерского учета не совпадает с величиной прибыли (убытка) по данным налогового учета.

Согласно п. 3 ПБУ 18/02 «Учет расчетов по налогу на прибыль»

, утвержденному приказом Минфина РФ от 19.11.2002 г. № 114н, такая разница между бухгалтерской прибылью и прибылью по данным налогового учета состоит

из постоянных и временных разниц

.

Постоянная разница

возникает, если какой-либо доход или расход признать в бухгалтерском учете можно, а в целях налогообложения прибыли – нельзя, или наоборот, признать какой-либо доход или расход в бухучете нельзя, а в целях налогообложения прибыли – можно.

Читайте также: Формирование и учет добавочного капитала предприятия

Однако гораздо больше вопросов у бухгалтеров вызывает порядок учета временных разниц

.

Временные разницы

Временные разницы

– это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или в других отчетных периодах.

Проще говоря, временная разница возникает, если какой-либо доход или расход можно учесть как в бухгалтерском, так и в налоговом учете, но в разное время

(то есть в бухгалтерском учете такой доход или расход признается раньше, чем в налоговом, или наоборот, позже, чем в налоговом).

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на:

– вычитаемые временные разницы;

– налогооблагаемые временные разницы.

Вычитаемые временные разницы

Вычитаемые

временные разницы, образовавшиеся в отчетном периоде, приводят в

следующем

(следующих) отчетном периоде к

уменьшению

налога на прибыль, подлежащего уплате в бюджет.

Вычитаемые временные разницы могут образоваться, например, в результате:

– получения в одном из отчетных периодов убытка (как в налоговом, так и в бухгалтерском учете).

В этом случае в бухгалтерском учете сумму убытка можно учесть сразу, а в налоговом учете убыток, полученный в отчетном периоде, по правилам ст. 283 НК РФ

будет учтен при расчете налога на прибыль только

в следующем (следующих) периодах

.

– применения разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

– применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и целей налогообложения.

Вычитаемые временные разницы приводят к образованию отложенных налоговых активов

.

Величина отложенного налогового актива рассчитывается по формуле

:

Отложенный налоговый актив = Вычитаемая временная разница х Ставка налога на прибыль.

На сумму отложенных налоговых активов

налог на прибыль в следующем (следующих) за отчетным периоде уменьшается.

Отложенный налоговый актив

отражается в бухгалтерском учете по дебету счета учета отложенных налоговых активов (счет 09 «Отложенные налоговые активы») в корреспонденции со счетом учета расчетов по налогам и сборам (

п. 17 ПБУ 18/02

).

Налогооблагаемые временные разницы

Налогооблагаемые временные разницы, возникшие в отчетном периоде, приводят в следующем (следующих) отчетном периоде к увеличению

суммы налога на прибыль, подлежащего уплате в бюджет.

Налогооблагаемые временные разницы

могут образоваться, например, в результате

:

– применения разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

– признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу;

– отсрочки или рассрочки по уплате налога на прибыль;

– применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

Налогооблагаемые временные разницы приводят к образованию отложенных налоговых обязательств

.

Величина отложенного налогового обязательства рассчитывается

по формуле

:

Отложенное налоговое обязательство = Налогооблагаемая временная разница х Ставка налога на прибыль.

На сумму отложенных налоговых обязательств налог на прибыль в периоде, следующем (следующих) за отчетным, увеличивается.

Отложенное налоговое обязательство

Читайте также: Какие последствия могут быть при возникновении убытков в бухгалтерском учете

отражается в бухгалтерском учете по кредиту счета учета отложенных налоговых обязательств (счет 77 «Отложенные налоговые обязательства») в корреспонденции с дебетом счета учета расчетов по налогам и сборам (

п. 18 ПБУ 18/02

).

Условный доход (расход) по налогу на прибыль

Как мы уже отметили выше, из-за различных правил признания доходов и расходов

, которые установлены в нормативных правовых актах по бухгалтерскому учету и налоговым законодательством, сумма прибыли (убытка) по данным бухгалтерского учета и по данным налогового учета может различаться.

Сумму налога на прибыль, начисленную на сумму «бухгалтерской» прибыли, ПБУ 18/02

называет

условным расходом по налогу на прибыль

.

Условный расход по налогу на прибыль отражается бухгалтерской записью:

ДЕБЕТ 99 КРЕДИТ 68.

Если же в бухгалтерском учете появился убыток, то сумма налога на прибыль, определяемая исходя из такого убытка, называется условным доходом по налогу на прибыль

и отражается записью:

ДЕБЕТ 68 КРЕДИТ 99.

Условный доход и условный расход по налогу на прибыль определяются только на основе данных бухучета

; их величина

не зависит

от суммы прибыли или убытка по данным налогового учета.

Условный доход (расход) по налогу на прибыль

, скорректированный с учетом постоянных и отложенных налоговых активов и обязательств, представляет собой

сумму налога на прибыль по данным налогового учета

(которую ПБУ 18/02 называет «текущий налог на прибыль» или «текущий налоговый убыток»).

Если постоянные и временные разницы (а, значит, и постоянные и отложенные налоговые активы и обязательства) в каком-либо отчетном периоде отсутствуют

, то условный расход (условный доход) по налогу на прибыль будет равен текущему налогу на прибыль (или текущему налоговому убытку), то есть налогу на прибыль по данным налогового учета.

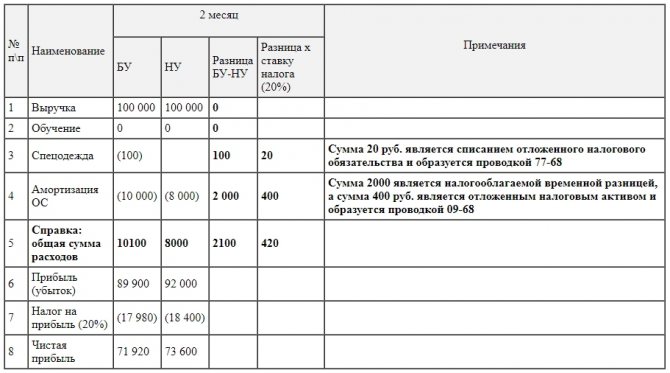

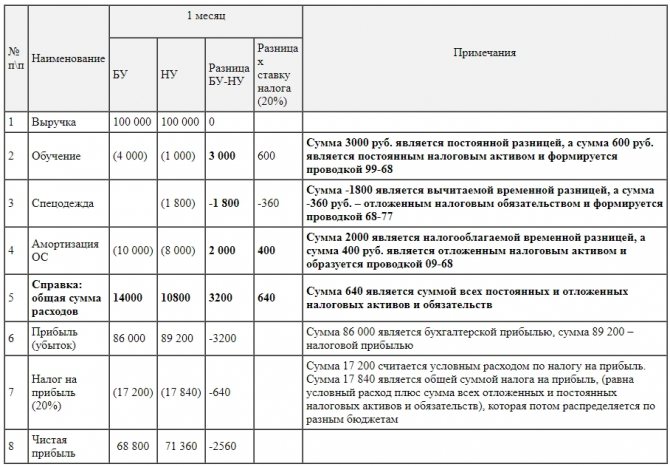

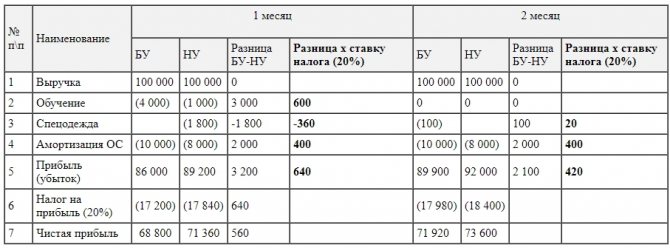

Практические примеры учета временных разниц

Пример 1

Организация приобрела ксерокс стоимостью 30 000 руб. (без НДС), срок полезного использования ксерокса – 4 года (48 месяцев).

В налоговом учете амортизация начисляется линейным

методом.

Следовательно, в налоговом учете в течение 4 лет ежемесячно будут признаваться расходы в сумме 625 рублей в месяц

(30 000 руб. : 48 мес.).

В бухгалтерском учете амортизация начисляется способом списания стоимости по сумме чисел

лет

.

При этом способе годовая сумма амортизационных отчислений определяется

исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и

соотношения

, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются в бухгалтерском учете ежемесячно в размере 1/12 годовой суммы.

Следовательно, ежемесячная сумма амортизации, признаваемая расходом в бухгалтерском учете

, будет составлять:

– в 1 год

использования ксерокса: 1 000 руб. в месяц (4 : (1 + 2 + 3 + 4) х 30 000 руб. : 12 мес.);

– во 2 год:

750 руб. в месяц (3 : (1 + 2 + 3 + 4) х 30 000 руб. : 12 мес.);

– в 3 год:

500 руб. в месяц (2 : (1 + 2 + 3 + 4) х 30 000 руб. : 12 мес.);

– в 4 год:

250 руб. в месяц (1 : (1 + 2 + 3 + 4) х 30 000 руб. : 12 мес.).

Таким образом, из-за несовпадения размеров сумм амортизации, начисляемой в налоговом и бухгалтерском учете, ежемесячно будут возникать вычитаемые временные разницы

в следующих размерах:

– в 1 год

– 375 рублей в месяц (625 руб. – 1000 руб.) – вычитаемая временная разница.

Отложенный налоговый актив = 375 руб. х 24% = 90 руб. в месяц.

Соответственно, в бухгалтерском учете в течение 1 года ежемесячно помимо записи, которой отражается начисление амортизации (ДЕБЕТ 20 КРЕДИТ 02

), должна составляться следующая запись, отражающая начисление отложенного налогового актива:

ДЕБЕТ 09 КРЕДИТ 68

– 90 руб.

– во 2 год

– 125 рублей в месяц (625 – 750 руб.) – вычитаемая временная разница.

Отложенный налоговый актив = 125 руб. х 24% = 30 руб. в месяц.

Ежемесячно в течение 2-го года на эту сумму делается запись:

ДЕБЕТ 09 КРЕДИТ 98

– 30 руб.

Начиная с 3 года

суммы амортизации, ежемесячно признаваемые расходом в налоговом учете, будут превышать суммы амортизации, начисленные в бухгалтерском учете.

Поэтому сумма ранее возникшей вычитаемой временной разницы и начисленного отложенного налогового актива будет уменьшаться

:

– в 3 год

– вычитаемая временная разница уменьшается

на 125 руб. в месяц

(625 руб. – 500 руб.).

Отложенный налоговый актив в течение 3-го года уменьшается ежемесячно на 30 руб. (125 руб. х 24%).

Уменьшение отложенного налогового актива ежемесячно отражается в бухгалтерском учете записью:

ДЕБЕТ 68 КРЕДИТ 09

– 30 руб.

– в 4 год

– вычитаемая временная разница уменьшается на 375 руб. в месяц (625 руб. – 250 руб.).

Отложенный налоговый актив в течение 4 года уменьшается ежемесячно на 90 руб.

(375 руб. х 24%) (

ДЕБЕТ 68 КРЕДИТ 09

).

Таким образом, отложенный налоговый актив, отраженный по дебету счета 09

в 1 и 2 годы эксплуатации ксерокса, будет полностью списан к окончанию срока эксплуатации ксерокса.

Начисляемый в 1 и 2 годы эксплуатации ксерокса отложенный налоговый актив увеличивал

сумму налога на прибыль, исчисленную по данным бухучета и отраженную записью

ДЕБЕТ 99 КРЕДИТ 68

, – сумма по кредиту счета 68 возрастала (

ДЕБЕТ 09 КРЕДИТ 68

).

Тем самым отражался тот факт, что признаваемая в налоговом учете сумма расходов в виде амортизации была меньше, чем сумма амортизации по данным бухучета, соответственно, сумма прибыли и налога на прибыль в налоговом учете была больше, чем в бухгалтерском учете.

В 3 и 4 годы эксплуатации ксерокса, наоборот, сумма расходов в виде амортизации, признаваемая ежемесячно в налоговом учете, была больше, чем сумма амортизации по данным бухучета, а значит суммы прибыли и налога на прибыль по данным налогового учета были меньше, чем «бухгалтерская» прибыль и налог на нее.

Поэтому сумма налога на прибыль, отраженная по кредиту 68

(условный расход по налогу на прибыль),

уменьшалась

записью

ДЕБЕТ 68 КРЕДИТ 09

, которой списывался обязательный налоговый актив.

Пример 2

Организация по итогам года получила убыток.

Величина убытка в налоговом учете равна бухгалтерскому убытку и составляет 10 000 руб

.

Убыток, который в бухгалтерском учете был учтен в данном отчетном периоде, а в налоговом учете переносится на будущее, образует вычитаемую временную разницу

.

Следовательно, в бухгалтерском учете появляется отложенный налоговый актив

.

Бухгалтер должен сделать следующие записи:

ДЕБЕТ 68 КРЕДИТ 99

– 2400 руб. (10 000 х 24%) – начислен условный доход по налогу на прибыль.

ДЕБЕТ 09 «Отложенные налоговые активы» КРЕДИТ 68 «Расчеты по налогу на прибыль»

– 2400 руб. (10 000 х 24%) – отражена сумма отложенного налогового актива.

В последующие годы, уменьшая налоговую базу по налогу на прибыль в налоговом учете на сумму убытка по правилам ст. 283 НК РФ

, бухгалтер будет списывать отложенный налоговый актив записью

ДЕБЕТ 68 КРЕДИТ 09

.

Пример 3

Организация приобрела автомобиль стоимостью 200 000 руб. (без учета НДС). Согласно учетной политике в бухгалтерском и налоговом учете амортизация начисляется линейным способом

.

Срок полезного использования автомобиля – 6 лет (72 месяца), автомобиль введен в эксплуатацию 20 августа 2006 г.

Организацией было принято решение, воспользовавшись п. 1.1 ст. 259 НК РФ

, начислять в налоговом учете

«амортизационную премию»

в размере 10% первоначальной стоимости автомобиля.

То есть в налоговом учете

в сентябре 2006 года будут признаны расходы в сумме 22 500 руб., а именно:

– «амортизационная премия» – 20 000 руб. (200 000 руб. х 10%);

– сумма амортизации за 1 месяц – 2 500 руб. ((200 000 руб. – 20 000 руб.) : 72 мес.).

В бухгалтерском учете

начисление «амортизационной премии»

не предусмотрено

. Поэтому в сентябре в бухучете будут признаны расходы в сумме амортизации за 1 месяц – 2 777,78 руб. (200 000 руб. : 72 мес.).

Таким образом, налогооблагаемая временная разница

, возникшая в результате признания расходов в налоговом учете в большей сумме, чем в бухгалтерском учете, составит

19 722,22 руб.

(22 500 руб. – 2 777,78 руб.).

Следовательно, в сентябре образуется отложенное налоговое обязательство в сумме 4 733,33 руб.

(19 722,22 руб. х 24%).

В бухгалтерском учете в сентябре будут сделаны следующие записи.

ДЕБЕТ 20 КРЕДИТ 02

– 2 777,78 руб. – начислена амортизация по автомобилю за сентябрь.

ДЕБЕТ 68 КРЕДИТ 77

– 4 733,33 руб. – отражено отложенное налоговое обязательство.

Начиная с октября сумма расходов в виде амортизации, признаваемая ежемесячно в бухгалтерском учете (2 777,78 руб.) будет больше суммы расходов в виде амортизации, признаваемых ежемесячно в налоговом учете (2 500 руб.) на 277,78 руб.

(2 777,78 руб. – 2 500 руб.).

Следовательно, в течение всего срока полезного использования автомобиля в бухгалтерском учете ежемесячно наряду с начислением амортизации будет отражаться уменьшение отложенного налогового обязательства

, возникшего в сентябре 2006 года, на

66,67 руб.

(277,78 руб. х 24%).

ДЕБЕТ 20 КРЕДИТ 02

– 2 777,78 руб. – начислена амортизация по автомобилю;

ДЕБЕТ 77 КРЕДИТ 68

– 66,67 руб. – уменьшено отложенное налоговое обязательство.

Пример 4

Организация приобрела экземпляр бухгалтерской программы для ЭВМ. Срок пользования программой определен приказом руководителя организации – 5 лет. Стоимость программы – 300 000 руб. без учета НДС.

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей

как расходы будущих периодов

и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

Произведя единовременно оплату экземпляра программы, организация намеривается использовать его в течение 5 лет

, поэтому такие затраты признаются

в бухучете

расходами будущих периодов и учитываются организацией

на счете 97

, признаваясь расходами отчетного периода в соответствии с установленной организацией учетной политикой

равномерно

, ежемесячно в течение 5 лет.

В налоговом учете

расходы на приобретение права на использование программ для ЭВМ признаются

прочими расходами

, связанными с производством и реализацией (

п.п. 26 п. 1 ст. 264 НКРФ

), и в полном объеме относятся к расходам текущего отчетного периода.

В бухгалтерском учете расходы на приобретение бухгалтерской программы отражаются записью:

ДЕБЕТ 97 КРЕДИТ 60

– 30 000 руб. – затраты на приобретение бухгалтерской программы учтены в качестве расходов будущих периодов.

Если в налоговом учете в месяце приобретения программы расходы на приобретение программы признаются в полной сумме (30 000 руб.), то в бухгалтерском учете расходами отчетного периода признается только 500 руб. (30 000 руб. : 5 лет : 12 мес.).

ДЕБЕТ 26 КРЕДИТ 97

– 500 руб. – часть расходов будущих периодов признана расходом отчетного периода.

Соответственно, возникает налогооблагаемая временная разница в размере 29 500 руб.

(30 000 руб. – 500 руб.).

Значит, в бухгалтерском учете отражается отложенное налоговое обязательство в сумме 7 080 руб. (29 500 руб. х 24%).

ДЕБЕТ 68 КРЕДИТ 77

– 7 080 руб. – отражено отложенное налоговое обязательство.

В последующие месяцы затраты на приобретение бухгалтерской программы будут признаваться в бухгалтерском учете расходами отчетного периода в размере 500 руб. ежемесячно

, в то время как в налоговом учете указанные затраты уже были включены в расходы ранее.

Поэтому ежемесячно

по мере признания затрат на приобретение бухгалтерской программы, учтенных в составе расходов будущих периодов, расходами

отчетного

периода, налогооблагаемая временная разница будет уменьшаться на сумму

120 руб.

(500 руб. х 24%)

ДЕБЕТ 77 КРЕДИТ 68

– 120 руб. – уменьшено отложенное налоговое обязательство.

Пример 5

Организация безвозмездно

получила основное средство стоимостью 120 000 руб. (без НДС). Срок полезного использования основного средства – 10 лет (120 месяцев).

В бухгалтерском учете

стоимость безвозмездно полученного имущества отражается в составе

доходов будущих периодов

и признается в качестве внереализационных доходов отчетного периода постепенно,

по мере начисления амортизации

.

В налоговом учете

доходы в виде безвозмездно полученного имущества признаются внереализационными доходами того отчетного периода, в котором это имущество получено.

Из-за различного порядка признания в бухгалтерском и налоговом учете доходов в виде безвозмездно полученного имущества возникает вычитаемая временная разница

в размере

120 000 руб.

В бухгалтерском учете будут сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 98 «Доходы будущих периодов»

– 120 000 руб. – основное средство получено безвозмездно;

ДЕБЕТ 09 КРЕДИТ 68

– 28 800 руб. (120 000 руб. х 24%) – отражен отложенный налоговый актив;

ДЕБЕТ 01 КРЕДИТ 08

– 120 000 руб. – основное средство принято к учету.

По мере начисления амортизации в бухгалтерском учете ежемесячно в течение 10 лет будут производиться следующие записи:

ДЕБЕТ 20 КРЕДИТ 02

– 1000 руб. (120 000 руб. : 120 мес.) – начислена амортизация по основному средству, полученному безвозмездно;

ДЕБЕТ 98 КРЕДИТ 91

– 1000 руб. – часть доходов будущих периодов признана внереализационным доходом отчетного периода;

ДЕБЕТ 68 КРЕДИТ 09

– 240 руб. (1000 руб. х 24%) – отражено уменьшение отложенного налогового актива.

Различия при формировании резервов

Расхождения образуются в этих случаях:

- Резервы на отпускные. Порядок образования резерва в НУ не подходит для бухучета.

- При образовании резерва по сомнительным обязательствам. Если образовалась просрочка, компания должна сформировать резерв по сомнительным обязательствам в бухучете. В НУ создание резерва – это право фирмы, а не ее обязанность.

К СВЕДЕНИЮ! Последние корректировки, которые вносятся в НК РФ, нужны в том числе для сближения двух форм учета.