Финансово-хозяйственная деятельность любого учреждения и организации предполагает наличие в учете расчетных обязательств с различными контрагентами. На приобретение товаров (работ, услуг) заключаются договоры (контракты), в соответствии с которыми производятся расчеты. Проверка таких расчетов может быть предметом отдельной проверки либо входить в программу проверки, включающую проведение контрольных процедур в отношении всей финансово-хозяйственной деятельности учреждения. Рассмотрим основные вопросы проверки расчетов с поставщиками и подрядчиками.

Предмет проверки

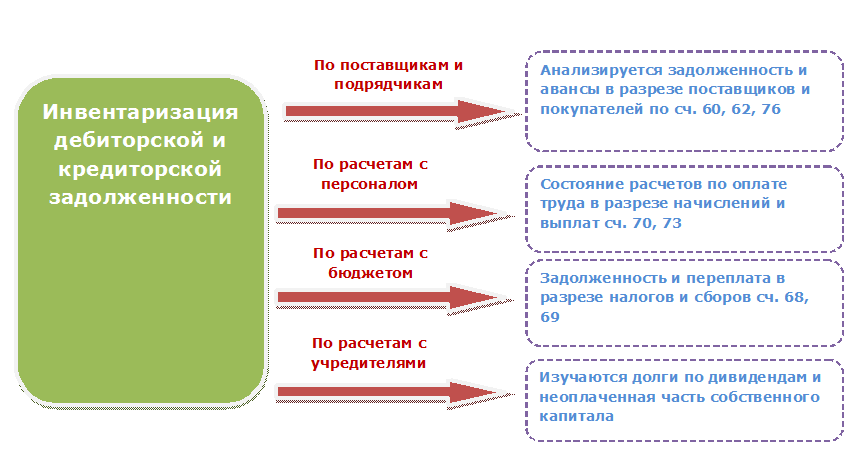

Расчеты с поставщиками и подрядчиками предполагают возникновение в учете дебиторской и кредиторской задолженности.

Дебиторская задолженность — это сумма обязательств, причитающихся учреждению со стороны других организаций, а также граждан, являющихся их должниками, дебиторами. В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав. Для учета дебиторской задолженности при расчетах с поставщиками и подрядчиками обычно используется счет 0206 00000 «Расчеты по выданным авансам».

Кредиторская задолженность — это денежные средства, временно привлеченные учреждением, подлежащие возврату юридическим или физическим лицам, у которых они заимствованы и которым они не выплачены. В учете государственного (муниципального) учреждения указанная задолженность сконцентрирована на счетах 030220000 «Расчеты по работам, услугам», 0 302 30000 «Расчеты по поступлению нефинансовых активов».

Следовательно, объектом проверки будет вся информация, связанная с использованием перечисленных счетов, отражаемая в регистрах бухгалтерского учета.

Читайте также: Разница между платежным ордером и платежным поручением

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

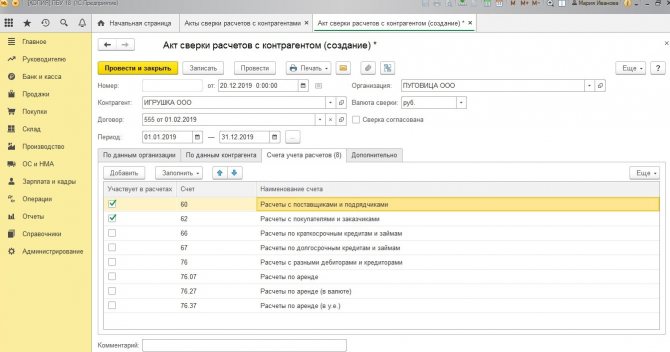

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Счет Что анализируется 60 Величина выплаченных поставщикам или подрядчикам авансов 62 Задолженность покупателей за отгруженные товары или выполненные услуги 75 Не оплаченная учредителями задолженность по взносам в уставный капитал 76 Величина НДС, исчисленного при получении авансов; суммы претензий, предъявленные поставщикам; дебиторская задолженность прочих контрагентов

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

ВАЖНО! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново (письмо ФНС России от 17.07.2015 № СА-4-7/12693).

На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье «Порядок списания дебиторской задолженности».

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Документы, подлежащие проверке

Для проведения проверки расчетов с поставщиками и подрядчиками необходимо запросить у учреждения:

— учетную политику учреждения;

— сформированные за проверяемый период формы бухгалтерской (бюджетной) отчетности, включая таблицу пояснительной записки «Сведения по дебиторской и кредиторской задолженности» (ф. 0503169, 0503769);

— журналы операций расчетов с поставщиками и подрядчиками за проверяемый период;

— инвентаризационные описи и иные документы, составленные в ходе инвентаризации (акты сверок расчетов, акты о результатах инвентаризации, протокол инвентаризационной комиссии);

— оборотные ведомости по счетам 0 206 00000, 0302 00000;

Читайте также: «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01)

— аналитические данные по счетам 020600000, 0302 00000;

— контракты (договоры) поставки товаров, выполнения работ, возмездного оказания услуг;

— акты выполненных работ, оказанных услуг, накладные на поставку товаров.

Инвентаризация перед составлением итоговых документов

Рассказывает Павел Тимохин, руководитель отдела бухгалтерского консалтинга : «Бухгалтерам предстоит провести большую работу перед составлением годового отчета. Одной из задач является проведение инвентаризации перед составлением итоговых документов. Многие бухгалтеры подходят к проведению инвентаризации формально, заполняют ведомости, в которые вписывают данные остатков, числящиеся в бухгалтерском учете, не сверяя эту информацию с фактическим наличием имущества и обязательств. Но ведь цель проведения инвентаризации – установить, соответствуют ли данные бухгалтерского учета действительному наличию имущества и обязательств».

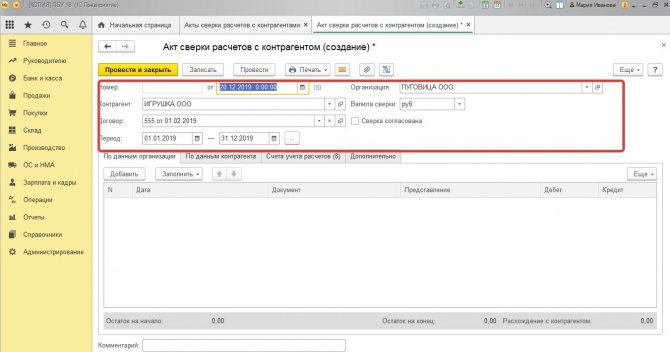

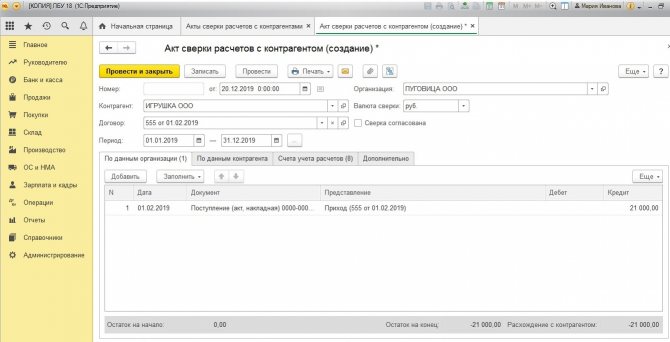

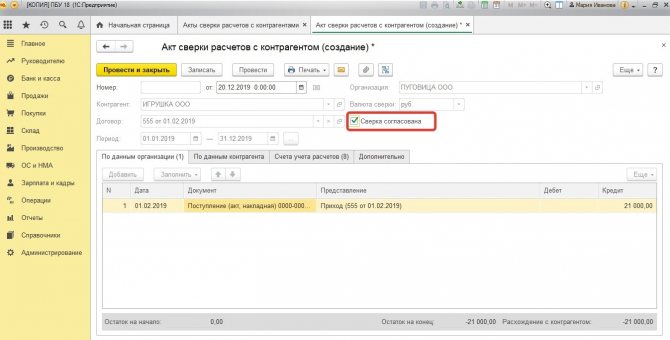

Ревизия расчетов с поставщиками, покупателями, разными дебиторами и кредиторами подразумевает проверку обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей. Достоверно оценить правильность отражения сумм помогает сверка расчетов. При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами компании проводят сверки взаимных расчетов по состоянию на 31 декабря отчетного года, ревизии оформляются соответствующими актами.

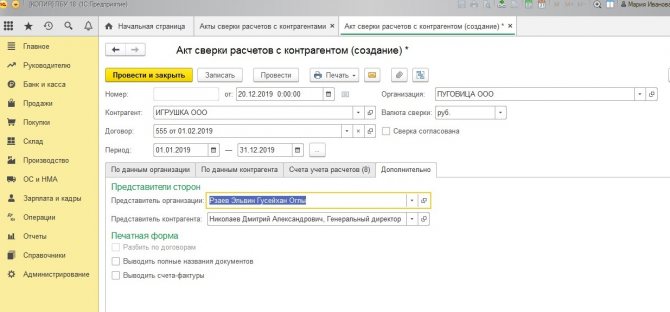

Акт сверки составляется отдельно по каждому дебитору и кредитору в двух экземплярах. Этот документ позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами. Если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность оплатить долг. Акт служит основанием для списания безнадежных долгов после окончания срока их исковой давности. Бумага необходима также при обращении организации в суд для взыскания с контрагента долга за поставленные товары или оказанные услуги. Форму акта сверки взаиморасчетов фирмы разрабатывают самостоятельно. В законодательстве не предусмотрено унифицированного формата этого документа (Письмо Минфина России от 18 февраля 2005 г. № 07-05-04/2).

Обратите внимание

Акт сверки составляется отдельно по каждому дебитору и кредитору в двух экземплярах. Этот документ позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами. Если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность оплатить долг.

При оформлении акта сверки рекомендую использовать следующие положения по его заполнению: во-первых, в начале документа по центру следует написать название: «Акт сверки», под ним перечислите имена сторон. Кроме того нужно упомянуть контракт или договоры между организациями, по которым составлен акт сверки. Претензии могут рассматриваться только в рамках действующих контрактов. Во-вторых, в табличной части для каждой из сторон-контрагентов должно быть отведено собственное поле для заполнения данных по общим позициям. Представьте ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ / оказанных услуг, платежные поручения, кассовые ордера и т. д.).

В конце таблицы подводят итоги по данным каждой из сторон для определения наличия или отсутствия задолженности.

И, в-третьих, в конце документа указывается итоговая сумма задолженности (конечное сальдо в денежном выражении) по результатам взаиморасчетов между организациями по данным каждой из сторон-контрагентов. Определяется место для подписи сторон и Ф. И. О. уполномоченных лиц, подписавших акт. Он может быть завизирован в качестве уполномоченных лиц единоличным исполнительным органом организации (генеральным директором, директором, президентом и т. д.) либо представителем, действующим на основании доверенности.

Читайте также «Инвентаризация активов и обязательств»

Чтобы акт сверки стал правомерным, он должен быть подписан обеими сторонами. Основной частью документа, которая несет в себе информацию о проведенных хозяйственных операциях, является таблица, которая состоит из двух частей. В левой отражаются, как правило, факты хозяйственной деятельности составителя документа. Она включает четыре столбца. В первом из них указывается порядковый номер записи, во втором – краткое содержание операции, в третьем и четвертом – ее денежное выражение по дебету или кредиту.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки. Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период. После чего подсчитываются обороты по дебету и кредиту и определяется конечное сальдо на нужную дату. Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально. Один экземпляр акта остается в бухгалтерии организации, второй направляется в компанию, с которой проводится сверка. Контрагент, получивший этот акт, должен проверить все содержащиеся в нем данные и внести собственные. Выявленные расхождения он также должен зафиксировать в документе. После отражения всех необходимых сведений контрагент возвращает акт организации.

Основные вопросы проверки

Основные вопросы проверки приведены в Методических рекомендациях по осуществлению проверок законности отдельных финансовых и хозяйственных операций, утвержденных Федеральным казначейством 31.12.2019 (см. приложение 2). Из рекомендаций вытекает, что в ходе контрольного мероприятия надлежит:

Читайте также: О проекте ПБУ 14/2007 "Учет нематериальных активов"

1. Изучить документы учетной политики в отношении учета кредиторской задолженности по расчетам с поставщиками и подрядчиками.

2. Провести анализ остатков по счетам учета кредиторской задолженности по расчетам с поставщиками и подрядчиками в сравнении с аналогичными показателями предыдущих периодов (в частности, на предмет необоснованного роста показателей).

3. Проверить соответствие итоговой суммы реестра кредиторской задолженности по расчетам с поставщиками и подрядчиками итоговой сумме данных оборотной ведомости (ф. 0504036).

4. Проверить, проводилась ли сверка остатков, числящихся на соответствующих счетах, с данными кредиторов, и сравнить их с аналогичными показателями предыдущих периодов. Сравнить оборот кредиторской задолженности по расчетам с поставщиками и подрядчиками с аналогичными показателями предыдущих периодов.

5. Проверить наличие неучтенных обязательств.

6. Проверить, раскрыты ли раздельно в отчетности данные по кредиторской задолженности перед руководителями, членами совещательных органов (наблюдательного совета) и прочими аффилированными лицами объекта контроля (при наличии).

Отчет «Справка к форме ИНВ-17»

Как уже отмечалось выше, основанием для составления акта по форме № ИНВ-17 является справка (приложение к форме № ИНВ-17, см. рис. 7, 8), которая должна быть приложена к акту инвентаризации расчетов. Для составления справки применяется отчет «Справка к форме ИНВ-17».

Рис. 7. Реквизиты справки к форме ИНВ-17.

Рис. 8. Печатная форма справки к форме ИНВ-17.

В отличие от отчета «Инвентаризация расчетов с контрагентами», в отчет может выдаваться информация о задолженности на дату формирования отчета по счетам учета расчетов, по которым ведется учет не только по субконто «Контрагенты», но и по субконто «Студенты», «Сотрудники», «Дети». Таким образом, этот отчет можно использовать также для проведения инвентаризации расчетов со студентами, работниками, по родительской плате. При необходимости полученную информацию можно ввести вручную в отчет «Инвентаризация расчетов с контрагентами» после его автоматического заполнения данными по расчетам с контрагентами.

Для формирования справки следует:

- задать дату, по состоянию на которую следует выдавать данные;

- установить флажок против тех субконто, по которым нужен отчет;

- нажать кнопку «Сформировать».

Отчет формируется по унифицированной форме (Приложение к ИНВ-17).

Информация в отчете отсортирована по контрагентам (студентам, работникам, детям). Суммы дебиторской (кредиторской) задолженности приводятся в разрезе субсчетов бухгалтерского учета.

Суммы дебиторской (кредиторской) задолженности по контрагентам приводятся также по каждому основанию расчетов — в разрезе элементов подчиненного справочника «Основания», по которым на дату отчета есть дебетовый (кредитовый) остаток.

В графе 1 приводится номер строки отчета по порядку.

В графе 2 приводится полное наименование, юридический адрес и телефоны, указанные в карточке контрагента или ФИО работника (студента, ребенка).

В графе 3 приводится информация, заданная в реквизитах «Договор», «Краткое содержание договора» карточки договора (Справочник «Основания»).

В графе 4 отражается дата последней операции, которая породила задолженность. Для задолженности, возникшей до 1 января года, за который формируется отчет, указывается «Ранее 1.01.». При наличии такой задолженности необходимо провести расследование, определить дату возникновения задолженности и ввести ее в режиме редактирования сформированного отчета.

В графах 5 и 6 отражаются счет бухгалтерского учета, по которому на дату формирования отчета имеется задолженность, и сумма дебиторской или кредиторской задолженности.

В графах 7, 8, 9 приводятся наименование, номер и дата последней операции, которая породила задолженность.

В строках отчета возможна детализация данных: при расшифровке граф «Контрагент», «Договор» открываются для просмотра элементы справочников; при расшифровке граф «Дебиторская задолженность», «Кредиторская задолженность» формируется отчет «Оборотно-сальдовая ведомость по счету» с возможностью дальнейшей детализации данных, при расшифровке граф 7, 8, 9 открывается операция.

Этот отчет также рекомендуем использовать для выявления ошибок учета. Например, при группировке «по контрагентам» можно выявить для одного и того же контрагента одинаковые суммы дебиторской и кредиторской задолженности по разным основаниям расчетов или субсчетам.

Проведение проверки

Анализ кредиторской (дебиторской) задолженности. С этой целью запрашивается реестр кредиторской (дебиторской) задолженности по расчетам с поставщиками и подрядчиками. Далее проводится анализ контрактов (договоров), заключенных, исполненных в проверяемом периоде. Необходимо изучить контракты (договоры) на предмет правильности совершенных расчетов. Анализ лучше вести в таблице по наименованиям организаций поставщиков (подрядчиков). В таблице следует последовательно отразить:

— номер и дату заключения контракта (договора);

— сумму контракта (договора);

Читайте также: Наличные расчеты: что поменялось в 2021 году

— размер авансового платежа (если он предусмотрен договором (контрактом));

— информацию об исполнении договорных обязательств поставщиком (подрядчиком) — поставке товара (оказании услуги, выполнении работы). Данная информация должна быть подтверждена первичными учетными документами — товарно-транспортной накладной, актом об оказании услуг, выполнении работ;

— сведения о завершении расчетов по исполненным обязательствам.

Если контракт (договор) был исполнен несвоевременно или не исполнен вовсе, то следует установить, были ли начислены и уплачены пени, неустойки. Данная информация также должна быть отражена в таблице.

Далее необходимо проверить соответствие итоговой суммы реестра кредиторской задолженности по расчетам с поставщиками и подрядчиками итоговой сумме данных оборотной ведомости (ф. 0504036).

Переходим к обоснованности имеющихся остатков по задолженности контрагентов.

Обоснованность остатков по задолженности контрагентов. В ходе проверки устанавливается соответствие сведений, отраженных в отчетности, фактическим данным. С этой целью запрашиваются данные инвентаризации. Напомним, что в соответствии с п. 79 СГС «Концептуальные основы» инвентаризация активов и обязательств осуществляется в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности. Таким образом, информация, сконцентрированная на счетах 020600 000 «Расчеты по выданным авансам», 0 30220000 «Расчеты по работам, услугам», 0302 30000 «Расчеты по поступлению нефинансовых активов», должна быть подтверждена результатами проведенной инвентаризации.

В ходе инвентаризации, как правило, проводится сверка расчетов с поставщиками и подрядчиками, которая оформляется соответствующими актами. При этом инвентаризационная комиссия путем документальной проверки должна:

— установить обоснованность сумм дебиторской, кредиторской задолженности, числящейся на счетах бухгалтерского учета;

— выявить суммы подлежащей списанию невостребованной кредиторской задолженности либо не подлежащей взысканию дебиторской задолженности.

Если в результате инвентаризации расчетов выявлена просроченная дебиторская задолженность, сконцентрированная на счете 0 20600000, то ее необходимо перенести на соответствующие счета аналитического учета счета 020930000 «Расчеты по компенсации затрат» (0209 34000, 0 20936000). При этом согласно разъяснениям Минфина задолженность по возврату авансов текущего года, отраженная на счете КРБ 1 209 34 000 и не исполненная на конец отчетного периода, переносится последним рабочим днем отчетного периода на счет КДБ 120936 000. Далее она отражается в сведениях (ф. 0503169) в составе просроченной задолженности (см. Письмо Минфина РФ №02-06-07/103995, Федерального казначейства №07-04-05/02-29148 от 31.12.2019).

В отношении просроченной дебиторской задолженности учреждением должны проводиться мероприятия, направленные на ее погашение (проведена претензионная работа с контрагентами в досудебном порядке, предъявлено в судебные органы исковое заявление с требованием о взыскании с контрагента причитающейся суммы).

Напомним, что ГК РФ устанавливает, в частности, следующие основания признания дебиторской задолженности безнадежной:

— истечение срока исковой давности (ст. 196);

— невозможность исполнения обязательства (ст. 416);

— прекращение обязательства на основании акта государственного органа (ст. 417);

— ликвидация юридического лица (ст. 419).

Так, согласно п. 110 Инструкции №174н суммы, списанные с балансового учета в связи с признанием виновного лица неплатежеспособным, отражаются по кредиту соответствующих счетов аналитического учета счета 020900 000 «Расчеты по ущербу и иным доходам» и дебету счета 0401 10 173 «Чрезвычайные доходы от операций с активами». Названная задолженность одновременно отражается на забалансовом счете 04 «Сомнительная задолженность».

Если по результатам инвентаризации выявлена просроченная кредиторская задолженность, то учреждением должны быть выяснены причины ее образования и приняты меры к ее погашению. В случае если кредиторская задолженность не востребована кредиторами, она подлежит списанию с балансовых счетов и принятию на забалансовый счет 20 «Задолженность, не востребованная кредиторами». В случае истечения срока исковой давности, ликвидации юридического лица (смерти физического лица) кредиторская задолженность списывается с учета безвозвратно на основании решения комиссии (инвентаризационной комиссии) учреждения в порядке, установленном в учетной политике учреждения.

Результаты инвентаризации должны быть отражены в учете учреждения.

Таким образом, в ходе контрольного мероприятия результатов инвентаризации проверяющими лицами должны быть установлены:

— факт проведения сверки расчетов с контрагентами;

— обоснованность возникновения дебиторской, кредиторской задолженности;

— задолженность, подлежащая списанию с учета.

Проверка правильности отражения операций по счетам бухгалтерского учета. Учет расчетов с поставщиками и подрядчиками ведется с применением счетов 0 302 20000 и 0302 30 000 (п. 256 Инструкции №157н). Аналитический учет расчетов ведется в карточке учета средств и расчетов (ф. 0504051) либо в журнале операций по расчетам с поставщиками и подрядчиками (п. 257 Инструкции №157н).

Порядок отражения операций приведен в инструкциях №162н, 174н, 183н.

В ходе изучения журналов операций обращается внимание:

1. На соблюдение общих требований к формированию журнала операций, установленных п. 11 Инструкции №157н.

2. На наличие первичных документов, подтверждающих законность отражения на счетах бухгалтерского учета расчетов с контрагентами, приложенных к журналу операций.

В силу п. 26 СГС «Концептуальные основы» первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа.

3. На своевременность принятия к учету первичных учетных документов.

4. На достоверность (полноту и точность) фактов оприходования товарно-материальных ценностей (ТМЦ), принятия к учету работ, услуг.

Напомним, что записи в регистрах бухгалтерского учета должны оформляться по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не позднее следующего дня после получения первичного (сводного) учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в соответствующем журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета. В части операций по забалансовым счетам операция отражается в зависимости от характера изменений объекта учета записью о поступлении (увеличении) или выбытии (уменьшении) объекта учета.

При проверке следует обратить внимание на счета, которые применяет учреждение при принятии к учету документов, на их соответствие методологии учета, а также Порядку №209н (если проверяются 2021 и 2021 годы), Указаниям №65н (если проверяются 2017, 2021 годы).

Нередко учреждения неправильно устанавливают характер совершаемой операции, соответственно, применяют ошибочный код КОСГУ и, как следствие, используют неверный счет бухгалтерского (бюджетного) учета.

Проверка расчетной дисциплины (соблюдение размеров авансового платежа). Данный пункт проверки обязателен, если проверяется использование средств бюджетов РФ. Поэтому далее акцентируем внимание на следующих моментах, связанных с соблюдение расчетов по заключенным договорам. Как правило, при заключении договора стороны определяют условия сделки, в том числе порядок расчетов. Право на предварительную оплату товара установлено гражданским законодательством. Согласно ст. 487 ГК РФ в случаях, когда договором купли-продажи предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи его продавцом (предварительная оплата), покупатель должен произвести оплату в срок, определенный договором, а если такой срок договором не установлен — в разумный срок после возникновения обязательства. На продавца, получившего сумму предварительной оплаты, возлагается обязанность по исполнению своих обязательств в установленный договором срок.

Напомним, что все федеральные государственные казенные учреждения обязаны соблюдать конкретные размеры предварительной оплаты при заключении государственных контрактов и иных гражданско-правовых договоров на поставки товаров, выполнение работ, оказание услуг. В частности, на 2021 год размеры авансовых платежей установлены Постановлением Правительства РФ от 09.12.2017 №1496 (в редакции от 22.02.2020).

В договорах (контрактах), заключаемых в 2021 году, главные распорядители средств федерального бюджета и подведомственные им казенные учреждения вправе предусматривать условие о казначейском обеспечении обязательств в размере суммы, не превышающей сумму авансовых платежей по соответствующим договорам (контрактам), но не более лимитов бюджетных обязательств, доведенных до них эти цели на соответствующий финансовый год (п. 5 Постановления Правительства РФ от 24.12.2019 №1803).

Таким образом, превышение установленных законодательством РФ размеров авансовых платежей, выявленное в ходе проверки, является нарушением.

Проверка соблюдения целевого характера использования бюджетных средств. Это также обязательный пункт любой проверки, касающийся использования бюджетных средств.

Статьей 38 БК РФ установлен принцип адресности и целевого характера бюджетных средств, в соответствии с которым бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования. Напомним, что код классификации расходов бюджета детализируют направления финансового обеспечения деятельности учреждений. Он состоит (п. 1 ст. 21 БК РФ):

— из кода главного распорядителя бюджетных средств;

— из кода раздела, подраздела, целевой статьи и вида расходов.

В соответствии с п. 1 ст. 306.4 БК РФ нецелевым использованием бюджетных средств признаются направление средств бюджета бюджетной системы РФ и оплата денежных обязательств в целях, полностью или частично не соответствующих целям, определенным:

— законом (решением) о бюджете;

— сводной бюджетной росписью (бюджетной росписью);

— лимитами бюджетных обязательств;

— бюджетной сметой;

— договором (соглашением);

— правовым актом, являющимся основанием для предоставления указанных средств.

Так, нецелевым расходованием бюджетных средств считается (см. Классификатор нарушений (рисков), утвержденный Федеральным казначейством 19.12.2017):

— расходование бюджетных средств на оплату денежных обязательств по государственным (муниципальным) контрактам, подлежащих финансированию по другому коду классификации расходов бюджета;

— расходование бюджетных средств на оплату денежных обязательств по государственным (муниципальным) контрактам без подтверждения первичными учетными документами и не в соответствии с целями осуществления закупки;

— расходование бюджетных средств на оплату товаров (работ, услуг), несвязанных с деятельностью казенного учреждения;

— расходование бюджетных средств сверх утвержденных сметных назначений.

При этом ревизорам следует взять на заметку разъяснения, приведенные в Письме Минфина РФ от 09.07.2019 №02-09-06/1/50753. Из него следует, что показатели бюджетной сметы, не соответствующие основаниям и целям формирования лимитов бюджетных обязательств, не могут рассматриваться при формировании выводов о нецелевом использовании бюджетных средств при условии, что расходование указанных средств было осуществлено согласно обоснованиям бюджетных ассигнований, на основании которых были сформированы лимиты бюджетных обязательств.

Вместе с тем несоответствие показателей бюджетной сметы доведенным лимитам бюджетных обязательств, в том числе обусловленное некорректным применением кодов классификации операций сектора государственного управления, следует рассматривать в контексте нарушения порядка составления, утверждения и ведения бюджетной сметы.

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью».

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

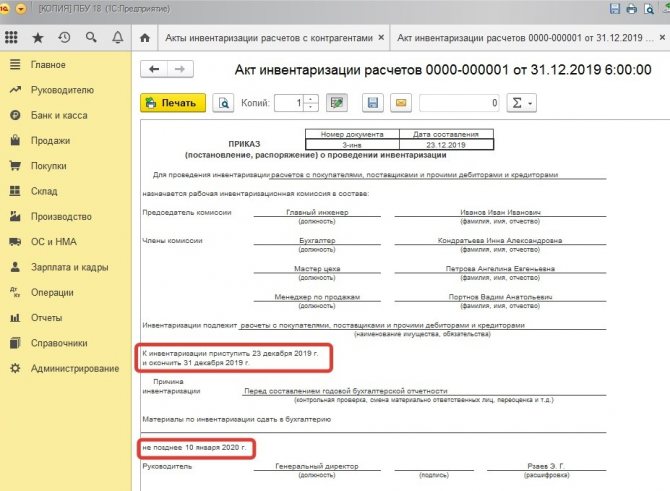

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

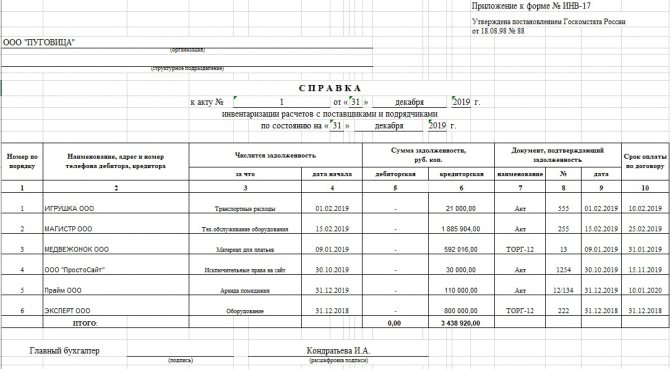

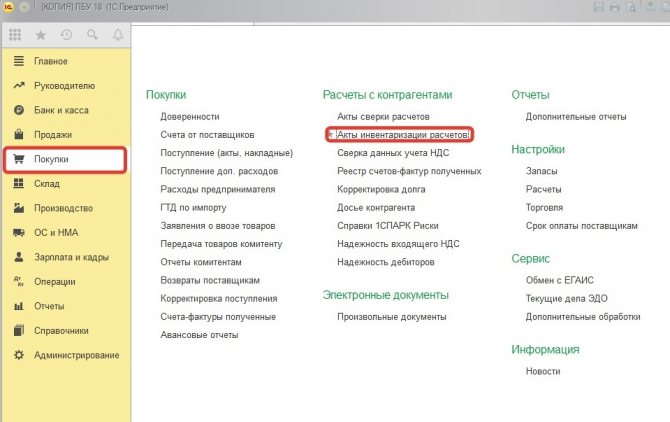

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Похожие документы

- Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиков

- Образец. Акт на порчу, бой, лом товара (материала). Форма № 12

- Образец. Акт на списание инструментов (приспособлений) и обмен их на годные. Форма № мб-5

- Образец. Акт на списание испорченных бланков трудовых книжек

- Образец. Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

- Образец. Акт на списание основных средств. Форма № ос-3 (постановление Госкомстата СССР от 28.12.89 № 241)

- Образец. Акт о взаиморасчетах (взаимозачетах)

- Образец. Акт о ликвидации основных средств. Форма № ос-4 (приказ ЦСУ СССР от 14.12.72 № 816)

- Образец. Акт оценки стоимости машин, оборудования и других основных средств (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве оперативного управления) (пи

- Образец. Акт оценки стоимости незавершенного капитального строительства и неустановленного оборудования (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве

- Образец. Акт оценки стоимости обособленных водных объектов, лесов, многолетних насаждений, зданий, сооружений, воздушных и морских судов, судов внутреннего плавания, космических объектов и другого имущества, на которое распространяется особый р

- Образец. Акт-отчет об израсходовании спирта со склада

- Образец. Ведомость № 1

- Образец. Ведомость № 10

- Образец. Ведомость № 11

- Образец. Ведомость № 12

- Образец. Ведомость № 13

- Образец. Ведомость № 15

- Образец. Ведомость № 16