- Содержание

- Что такое консервация ОС

- Причины проведения консервации ОС

- Как составить акт консервации оборудования в 2021 году?

- Содержание акта

- Последствия проведения консервации

- ОСНО: налог на прибыль

- Какое имущество можно подвергнуть консервации

- Порядок оформления консервации

- Информация, которая должна присутствовать в документе

- Подробнее об амортизации ОС: общие сведения

- Что происходит с амортизацией при консервации объектов основных средств

- Расконсервация основных средств в 1С Бухгалтерия предприятия 8

- Расконсервация основных средств в бухгалтерском учете 1С

- Расконсервация основных средств в Налоговом учете 1С

- О порядке уплаты налогов при консервации основных средств

- Продажа объектов на консервации

- Исправление ошибок

Содержание

- Что такое консервация ОС

- Причины проведения консервации ОС

- Последствия проведения консервации

- Какое имущество можно подвергнуть консервации

- Порядок оформления консервации

- Подробнее об амортизации ОС: общие сведения

- Что происходит с амортизацией при консервации объектов основных средств

- О порядке уплаты налогов при консервации основных средств

- Продажа объектов на консервации

- Процедура расконсервации ОС

Что такое консервация ОС

Консервация – это совокупность мер по временному прекращению использования одного или нескольких основных средств организации. Консервация предполагает возобновление эксплуатации ОС через документально обозначенный срок.

Само слово происходит от латинского conservatio – «сохранение», что указывает на конечную цель всего мероприятия – сберечь как сам объект, так и часть средств на расчетных счетах предприятия, благодаря уменьшению расходов.

Консервацию объекта можно сравнить с анабиозом крокодила, когда при неблагоприятных условиях это животное закапывается в песок и все его жизненные функции замедляются. Так и объект замедляет свою жизнь внутри предприятия и – главная характеристика – временно не приносит своим владельцам экономической выгоды. По закону эта «спячка» не может превышать трех лет. Но практика показывает, что срок консервации основных средств можно продлить.

Причины проведения консервации ОС

Это мероприятие используется, например, в таких случаях:

- Окончание сезонных работ, когда в другое время объекты не могут использоваться (снегоуборочная техника, машины для сбора урожая);

- Временный простой в производстве (ткацкие станки при недопоставке нитей);

- Сокращение производства в связи с экономическими реалиями (неиспользование одного из цехов);

- Поломка объекта и его перевод на ремонт, в том числе при отсутствии необходимых деталей (ремонт трактора в связи с неисправностями).

А что означает консервация на деле?

Читайте также: Что такое неснижаемый остаток на расчётном счёте. Для чего его считают

Для этого вы должны предусмотреть план действий в двух направлениях:

- Фактическая консервация;

- Отражение в документации и в программе бухучета.

К первому пункту относятся все действия, связанные непосредственно с вашим основным средством. Пока имущество будет простаивать, нужно поддерживать его в сохранности и исправном состоянии.

Например, в сельском хозяйстве используется особая техника по обработке полей гербицидом. Эта техника нужна только весной и летом, в холодное время ей нужно отвести место в закрытом ангаре, периодически запускать двигатель, охранять ангар от воров.

С другой стороны, консервацию необходимо зафиксировать в документах – недостаточно только на деле перестать пользоваться имуществом и поставить его под замок.

Как составить акт консервации оборудования в 2021 году?

Каких-то определенных требований к оформлению такого документа не существует. Здесь рекомендуется пользоваться стандартными правилами. Так, если принято решение составить акт на листе бумаги, следует использовать формат А4. Многие компании используют печатный вариант заполнения, но и рукописный документ обладает такой же юридической силой. Если компания использует фирменный бланк, он обязательно должен быть утвержден внутренними правилами.

Ошибок в документе быть не должно. При их обнаружении акт рекомендуется оформить заново. Ведь если обнаружится, что здесь искажена какая-то информация, документ может быть признан недействительным. Как и любой официальный документ, этот акт должен иметь «шапку», основную часть и завершение. Оформление может быть произвольным. Но в том случае, если консервации подлежит сразу несколько оборудований, сведения о каждом из них нужно указывать отдельным пунктом. Также здесь уместным будет использование таблицы со всеми необходимыми графами.

Независимо от того, какой вариант внесения информации был выбран, все ответственные лица должны проставить «живые» подписи. При отсутствии хотя бы одного автографа документ нельзя будет считать действительным.

Содержание акта

Как и любой деловой документ, этот акт должен иметь «шапку». Здесь указывается наименование компании, дата составления, полное название документа. Также можно отметить, по чьей инициативе была проведена данная процедура. Соответственно, этим руководителем документ должен быть утвержден. Ниже идет основная часть, которая должна содержать такие сведения:

- Указывается оборудование, которое подлежит консервации. Здесь рекомендуется использовать таблицу, в которой будет отмечаться не только название основных средств, но и другие сведения. Так, здесь должны быть графы для проставления инвентарного номера, указания количества, единиц измерения, места, в котором находится устройство, причина проведения данной процедуры.

- Процесс консервации подразумевает осмотр оборудования, его подготовку и оформление акта. Нужно отметить, что все необходимые процедуры были выполнены.

- Отмечается период, в течение которого оборудование будет находиться на консервации.

- Стоит указать документ, который стал основанием для составления этого акта.

Как правило, таких сведений вполне достаточно для оформления основной части. Хотя при желании ответственные лица могут внести и дополнительные сведения. Например, можно указать первоначальную стоимость устройства, сумму расходов, которые может понести предприятие. Если были какие-то затраты на выполнение действий по проверке оборудования, их также необходимо указать в акте. Завершающим этапом является проставление подписей. Так, здесь указываются члены комиссии. Отмечаются их должности, проставляются подписи с расшифровками. Свой автограф должен поставить и председатель комиссии.

Последствия проведения консервации

Консервация – процедура добровольная. Даже если вы не используете ваше здание, оборудование или автомобиль для нужд организации, и они покрываются пылью – налоговые органы не могут обязать вас провести эту процедуру.

Напрашивается вопрос – если закон не обязывает переоформлять статус неиспользуемого актива, зачем вам лишние хлопоты? Пусть стоит, пока снова не понадобится. Склонить вас в пользу документальной консервации могут только выгоды, которые будут существенно перевешивать неудобства и траты на нее.

Каждое предприятие должно просчитать плюсы и минусы для своей конкретной ситуации и принять решение, какой путь станет экономически оправданным.

И все же существуют некоторые общие пункты:

ПунктЕсли провести консервацию Если обойтись без консервации Уход за основным средствомПлатить меньший налог на прибыль. Затраты на техобслуживание, зарплату охраны, амортизацию склада, обогрев, освещение можно отнести к внереализационным расходам, так как ОС уже не служит для получения прибыли. Следовательно, на сумму этих расходов можно уменьшить налогооблагаемую базу при расчете налога на прибыль Платить такой же налог на прибыль, как и при действующей эксплуатации ОС. Без официальной консервации все расходы по этому ОС будут признаваться тратами на осуществление основной деятельности компании. Следовательно, вам не удастся уменьшить на сумму этих расходов базу налогообложения при расчете прибыли АмортизацияНе начисляется. При консервации длительностью три и более месяца амортизационные начисления прекращаются. Амортизация возобновляется при расконсервации ОС и доводится до конца, пока все ОС не будет амортизировано. База для расчета налога на имущество не уменьшается, так как остаточная стоимость ОС не сокращается за счет амортизации Начисляется каждый месяц из расчета срока полезного использования. Таким образом, ежемесячно уменьшается база для расчета налога на имущество – то есть вы платите все меньше и меньше за конкретное ОС. И в то же время приходится считаться с иногда существенными ежемесячными расходами в связи с амортизацией Срок полезного использованияРастягивается на период начисления амортизации. Если после расконсервации окажется, что СПИ истек, то амортизация по объекту все равно будет начисляться, и СПИ фактически будет продлен на этот период. Неудобство состоит в том, что, несмотря на отсутствие физического износа, есть еще износ моральный, а такое «замораживание» сделает ОС еще более старым и иногда непригодным для использования в силу именно морального устаревания Идет своим чередом, пока не закончится. СПИ для конкретного ОС утверждается самой организацией, но в пределах временной вилки для каждой амортизационной группы, предписанной законом в Классификации Отражение в 1ССубсчет и галочки на амортизации. К синтетическому, то есть общему счету 01 Основные средства для удобства принято добавлять субсчет 01.1 ОС на консервации. 1С позволяет отключить начисление амортизации по ОС путем постановки галочки в графе «Влияет на начисление амортизации» в разделе «Консервация» в справочнике событий Учет ведется без обособлений ОС. В 1С по умолчанию на ОС начисляется амортизация

ОСНО: налог на прибыль

При консервации основного средства на срок не более трех месяцев амортизацию по нему начисляйте. Если основное средство законсервировано на срок свыше трех месяцев, то начисление амортизации по нему приостановите. Такой порядок следует из пункта 3 статьи 256 Налогового кодекса РФ.

Читайте также: Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Прекратите начисление амортизации с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на консервацию (п. 6 ст. 259.1, п. 8 ст. 259.2 НК РФ). При нелинейном методе в этом случае нужно уменьшить суммарный баланс амортизационной группы на сумму остаточной стоимости переданного на консервацию основного средства (п. 8 ст. 259.2 НК РФ). Возобновите начисление амортизации со следующего месяца после расконсервации основного средства (п. 7 ст. 259.1, п. 9 ст. 259.2 НК РФ).

При этом после расконсервации амортизацию по основному средству начисляйте в порядке, действовавшем до начала консервации. Срок полезного использования основного средства продлевается на количество месяцев, в течение которых амортизация не начислялась в связи с нахождением объекта на консервации.

Такие правила установлены в абзаце 5 пункта 3 статьи 256 Налогового кодекса РФ.

Порядок налогового учета расходов на консервацию (расконсервацию) зависит от назначения законсервированного имущества организации.

Если объекты используются в непроизводственной сфере, расходы на их консервацию, содержание на консервации и расконсервацию в налоговом учете не учитывайте. Так как она не являются экономически обоснованными, то есть не связаны с деятельностью организации, приносящей доход (п. 1 ст. 252 НК РФ).

Если основное средство используется в производственной деятельности организации, расходы на его консервацию, содержание на консервации и расконсервацию уменьшают налоговую базу по налогу на прибыль. Затраты, связанные с консервацией основного средства, учтите в составе внереализационных расходов (подп. 9 п. 1 ст. 265 НК РФ).

При методе начисления налоговую базу уменьшите в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). А именно:

- расходы на консервацию (расконсервацию) основного средства – в том отчетном (налоговом) периоде, в котором основное средство было законсервировано (расконсервировано). То есть когда был подписан акт о консервации объекта основных средств (акт о расконсервации объекта основных средств). Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ);

- расходы на содержание законсервированных основных средств – в том отчетном (налоговом) периоде, в котором эти расходы были совершены. Например, смазочные материалы учтите в том периоде, в котором были подписаны документы, подтверждающие их расход.

При кассовом методе помимо перечисленных требований необходимо, чтобы расходы, связанные с консервацией основного средства, были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль коммунальные расходы, расходы на охрану и освещение законсервированного здания?

Да, можно.

Расходы на консервацию и расконсервацию производственных мощностей и объектов, равно как и затраты на их содержание в период консервации, учитываются в качестве внереализационных расходов (подп. 9 п. 1 ст. 265 НК РФ). Таким образом, организация имеет право отразить в налоговом учете расходы на коммунальные услуги, охрану и освещение законсервированного здания с целью сохранения законсервированного объекта основных средств. При этом расходы на содержание законсервированных производственных мощностей должны быть документально подтверждены и экономически обоснованы (п. 1 ст. 252 НК РФ).

Аналогичного мнения придерживается Минфин России в письмах от 18 марта 2009 г. № 03-03-06/1/164, от 20 июля 2007 г. № 03-03-06/1/507.

Расходы на консервацию основных средств обслуживающих производств и хозяйств учтите обособленно.

Какое имущество можно подвергнуть консервации

Если имущество относится к основным средствам – то есть в учете отражено на счете 01 – консервацию провести можно.

Напомним, что не любое имущество компании можно отнести к ОС.

Читайте также: Налоговые вычеты по НДФЛ в 2020-2021 годах (стандартные)

Для этого должны быть выполнены четыре условия:

№ условияСуть Примеры. Да – условие выполняется (относится к ОС), нет – не выполняется, не относится к ОС 1.Объект используется в производстве, сдается в аренду, нужен для работы или выполнения услуг, а также задействован в управлении Да: служебный автомобиль. Нужен в управлении – возит руководителя по служебным надобностям

Нет: мраморный монумент на территории предприятия, оставшийся от предыдущих владельцев

2.Объект используется дольше, чем один год Да: здание, в котором расположена компания

Нет: упаковка для продукции

3.Предприятие не собирается перепродавать объект Да: компьютеры для офисных сотрудников

Нет: партия компьютеров, закупленных компанией для реализации

4.Объект может в будущем принести экономическую выгоду Да: многолетние плодовые деревья (для продажи фруктов)

Нет: однолетние насаждения для украшения территории

Примеры ОС: дома, конструкции, транспорт, инструмент, оргтехника, хозинвентарь, земля, вода, недра.

Не относятся к ОС: готовая продукция, материалы и товары на складе. Материалы или объекты в пути или на монтаже.

Никто не проводит консервацию природных ресурсов (земли, воды, недр), что легко объяснимо: по закону РФ амортизация на эти объекты не начисляется. Так как зачастую ОС консервируют с целью приостановить амортизационные отчисления – в данной ситуации эта причина не действует.

Почему не амортизируют природные ресурсы? Считается, что их можно использовать бесконечно и они не «износятся», хотя на деле при активном использовании могут истощиться.

Порядок оформления консервации

Процедура консервации строго регламентирована для бюджетных и государственных учреждений. Что касается коммерческих предприятий, практика показывает, что налоговые органы относятся к оформлению консервации более лояльно.

Для того чтобы консервация считалась законной и вы с чистой совестью могли бы перестать начислять амортизацию на ОС, необходимо сделать несколько шагов:

- Руководство фирмы подсчитывает, целесообразно ли проводить консервацию. Решение принимается на общих собраниях.

- Когда решение принято, оформляется приказ.

- Проводится инвентаризация ОС.

- Составляется акт о переводе объектов основных средств на консервацию.

- Информация отражается в программе 1С.

ХарактеристикаПриказ о переводе на консервацию основных средств Акт консервации основных средств НазначениеОтражает намерение Подтверждает совершившийся факт ОбязательностьЯвляется необходимым документом Является желательным документом Кто подписываетИнициирует и подписывает руководитель фирмы Все участники комиссии, назначенные в приказе + руководитель Какую информацию содержит— Причины перевода на консервацию;

— На какой срок;

— Ответственные за мероприятие;

— Ответственные за надлежащее хранение неиспользуемого ОС

— Список объектов для вывода из эксплуатации;

— Дата начала консервации;

— Какие мероприятия будут проводиться во время простоя ОС;

— Затраты на консервацию.

ОбразецУнифицированный вид Произвольный вид

Информация, которая должна присутствовать в документе

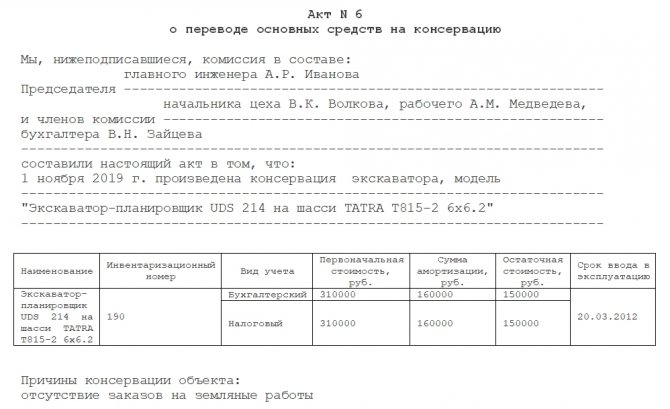

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Во время проведения инвентаризационного учета оборудование, которое предназначено для консервирования, комиссия выделяет в отдельную группу. Для его учета используется субсчет «Объекты, переведенные на консервацию». В акте такое оборудование прописываются с указанием фирмы-производителя, наименования модели и инвентаризационного номера.

Подробнее об амортизации ОС: общие сведения

Амортизация – это постепенное уменьшение стоимости ОС в связи с его износом через помесячное включение доли от его стоимости в себестоимость продукции.

Как рассчитываются эти доли для списания? Их величина напрямую связана с понятием срока полезного использования ОС (СПИ). Величина срока частично выбирается организацией, но только в заданных рамках. Эти рамки предписаны в официальном документе – классификации ОС.

В этой классификации все возможные основные средства подразделяются на десять групп. В первой группе перечислены те ОС, чей СПИ составляет от одного года до двух лет. В последней, десятой группе – ОС со сроком службы более тридцати лет.

Пример. Охотничье и спортивное оружие относится к пятой группе амортизации со СПИ от семи до десяти лет. Организация может установить СПИ для своего ОС семь, восемь, девять или десять лет – по своему усмотрению.

После выбора СПИ при линейной системе амортизации (во многом самой удобной) вычисляется, какую сумму придется амортизировать в месяц. Например, если охотничье оружие стоило 70 000 рублей при СПИ 7 лет, нужно будет списывать:

- 70 000/7 = 10 000 рублей в год.

- 10 000/12 = 833,3 рубля в месяц.

Что происходит с амортизацией при консервации объектов основных средств

Если консервация не превышает трех месяцев, амортизация начисляется по ОС в обычном режиме. При более длительном сроке, как мы уже рассматривали, амортизация приостанавливается.

Амортизация перестает начисляться с первого числа месяца, следующего за месяцем, в котором был издан приказ о консервации. Например, если консервация утверждена 15 августа, с 1 сентября она больше не начисляется.

Временно не начислять амортизацию – часто одна из основных целей консервации и законный способ этого не делать. С одной стороны, в перспективе это не очень выгодно. Ведь полностью самортизированное имущество значится в балансе с нулевой стоимостью, следовательно, с него не нужно платить налог на имущество, тогда как «замороженный» актив будет висеть на балансе с прежней, а не с остаточной стоимостью.

С другой стороны, если у собственника из-за спада производства простаивает целый парк техники с огромной стоимостью и, как следствие, с огромной амортизацией, он не сможет включать эту амортизацию в стоимость готовой продукции – иначе она взлетит до небес.

Расконсервация основных средств в 1С Бухгалтерия предприятия 8

Содержание:

1. Расконсервация основных средств в бухгалтерском учете 1С

2. Расконсервация основных средств в Налоговом учете 1С

Внимание! С 01.01.2020 5-ю годами ограничен срок, не чаще которого налогоплательщик вправе сменить метод начисления амортизации с линейного на нелинейный и наоборот (ранее такое ограничение действовало только в отношении перехода с нелинейного метода на линейный) (п. 1 ст. 259 НК РФ).

По завершении срока консервации основного средства проводится его расконсервация, т.е. комплекс мероприятий, направленных на начало его дальнейшего использования после периода консервации.

Сегодня мы с Вами рассмотрим данную ситуацию на реальном примере и с помощью инструментов 1С Бухгалтерии предприятия 8.

Расконсервация основных средств в бухгалтерском учете 1С

Объект, переведенный на консервацию, продолжает числиться в составе основных средств.

По основному средству, законсервированному на срок более трех месяцев, начисление амортизации прекращается в 1С с первого числа месяца, следующего за месяцем его перевода на консервацию, и возобновляется с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, в той же сумме, что и до консервации (п. 23 ПБУ 6/01, п. 63 Методических указаний по бухгалтерскому учету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).

По основному средству, законсервированному на 3 месяца и меньше, амортизация в период консервации начисляется в обычном порядке.

Расходы по проведению расконсервации основных средств включаются в состав прочих расходов (п. 11, 16 ПБУ 10/99) и в соответствии с Инструкцией к плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) отражаются по дебету счета 91.02 «Прочие расходы».

Расконсервация основных средств в Налоговом учете 1С

В налоговом учете расходы на расконсервацию основных средств учитываются в полном объеме в составе внереализационных расходов (пп. 9 п. 1 ст. 265 НК РФ). Расходы на расконсервацию признаются на дату утверждения руководителем организации акта о расконсервации основных средств.

По объекту основных средств, законсервированному на срок более трех месяцев, амортизация не начисляется (п. 2 ст. 322 НК РФ). Такие объекты исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Начисление амортизации прекращается с первого числа месяца, следующего за месяцем, когда объект переведен на консервацию (ст. ст. 259.1 и 259.2 НК РФ). После расконсервации основных средств амортизация по ним начисляется в порядке, действовавшем до момента их консервации (т.е. тем же методом и с применением той же нормы амортизации). Начисление амортизации начинается с первого числа месяца, следующего за месяцем расконсервации (п. 7 ст. 259.1 НК РФ).

Если основное средство используется в облагаемой НДС деятельности, то входной НДС по расходам на его расконсервацию можно принять к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Документальное оформление

Расконсервация ОС (как и консервация) оформляется приказом руководителя организации с указанием объектов ОС и перечислением мероприятий, которые нужно провести для расконсервации ОС. После проведения всех мероприятий по расконсервации составляется акт о расконсервации ОС, который и будет первичным документом для учета затрат на расконсервацию. Унифицированной формы акта нет. В акте целесообразно указать:

· объекты ОС, которые расконсервированы;

· дату расконсервации основных средств;

· проведенные мероприятия по расконсервации ОС и суммы затрат по ним.

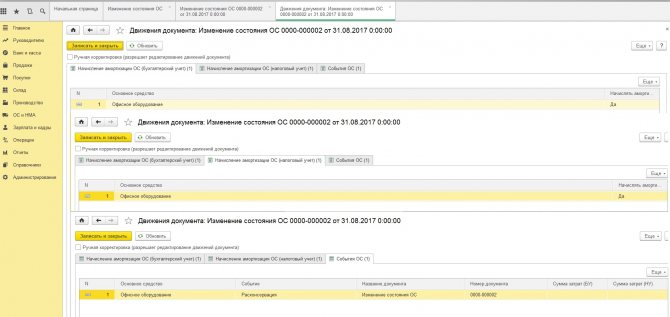

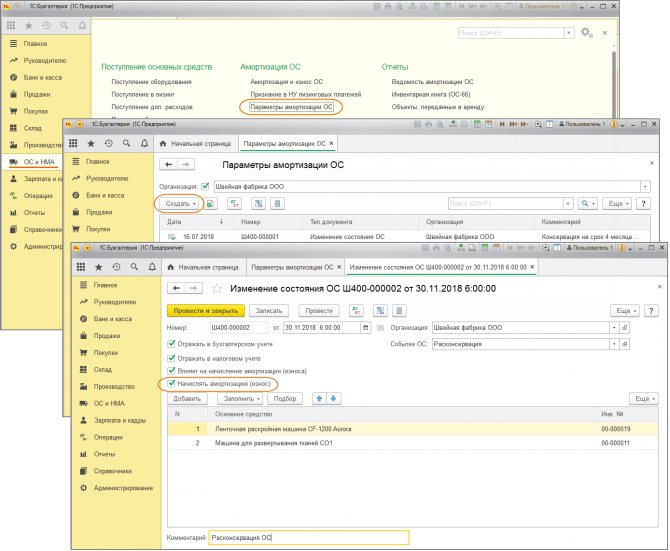

В программе 1С Бухгалтерии предприятия 8 для возобновления начисления амортизации после расконсервации ОС создается новый документ «Изменение состояния ОС» с установленным флажком «Начислять амортизацию в 1С (износ)».

Какие же действия нам необходимо выполнить, чтобы правильно оформить все документально? Всего несколько последовательных шагов, чтобы правильно отразить все документы.

Пошаговая инструкция в программе 1С Бухгалтерии предприятия 8 (ред. 3.0)

Пример: Руководитель ООО «Швейная фабрика» 27.11.2018 издал приказ о расконсервации двух объектов ОС, которые ранее были законсервированы на период с 16.07.2018 по 30.11.2018. В приказе указано, что для расконсервации следует выполнить работы по очистке от антикоррозийной обработки двух объектов ОС и дальнейшей наладке этих ОС для их эксплуатации. Работы по расконсервации проведены силами сторонней организации 30.11.2018, о чем подписан акт выполненных работ с контрагентом ООО «Метремонт» и получен счет-фактура на сумму 11 800,00 руб. (в т.ч. НДС 18% – 1 800,00 руб.). В тот же день 30.11.2018 составлен акт о расконсервации объектов ОС.

1. Учет расходов на проведение работ по расконсервации ОС

1.1 Учтена стоимость работ, выполненных сторонней организацией по расконсервации объектов ОС

1.2 Учтен входной НДС, предъявленный сторонней организацией

Документ «Поступление (акт, накладная)» (рис. 1).

Раздел: Покупки → Поступление (акты, накладные).

Кнопка «Поступление», вид операции документа – «Расчеты».

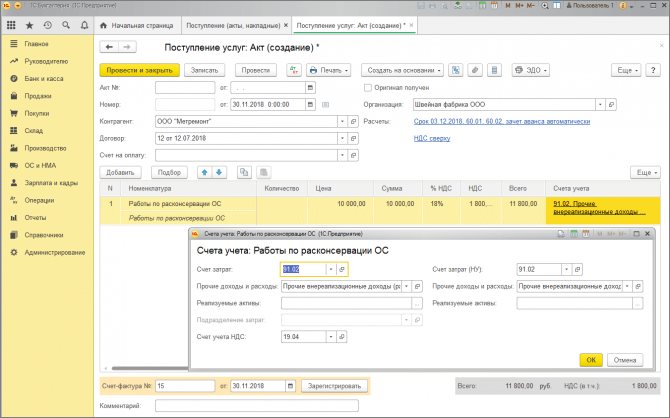

Табличную часть документа заполните по кнопке «Добавить»:

· в колонке Номенклатура выберите в первой строке полученную услугу (при создании новых элементов в справочнике «Номенклатура» выбирайте вид номенклатуры «Прочие расходы» и аналитику к нему (статья прочих доходов и расходов с видом статьи «Прочие внереализационные доходы (расходы)» и установленным флажком «Принимается к налоговому учету»), счет учета НДС 19.04 «НДС по приобретенным услугам»;

· заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

Рис. 1

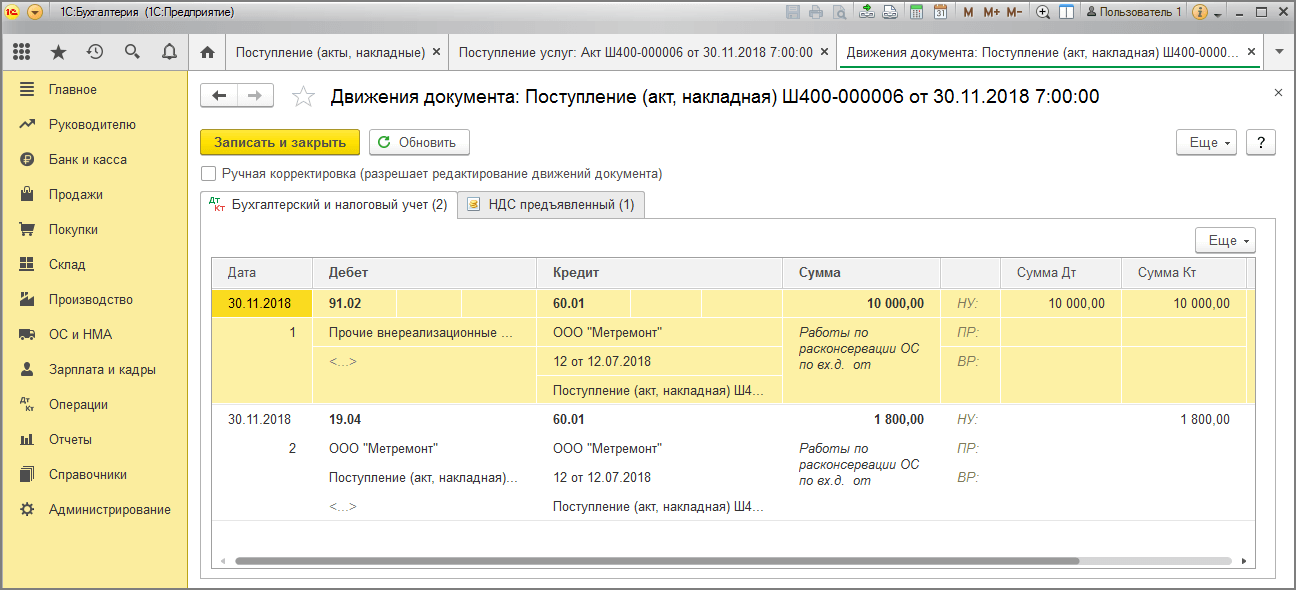

Результат проведения документа показан на рис. 2.

Рис. 2

1.3 НДС принят к вычету основных средств

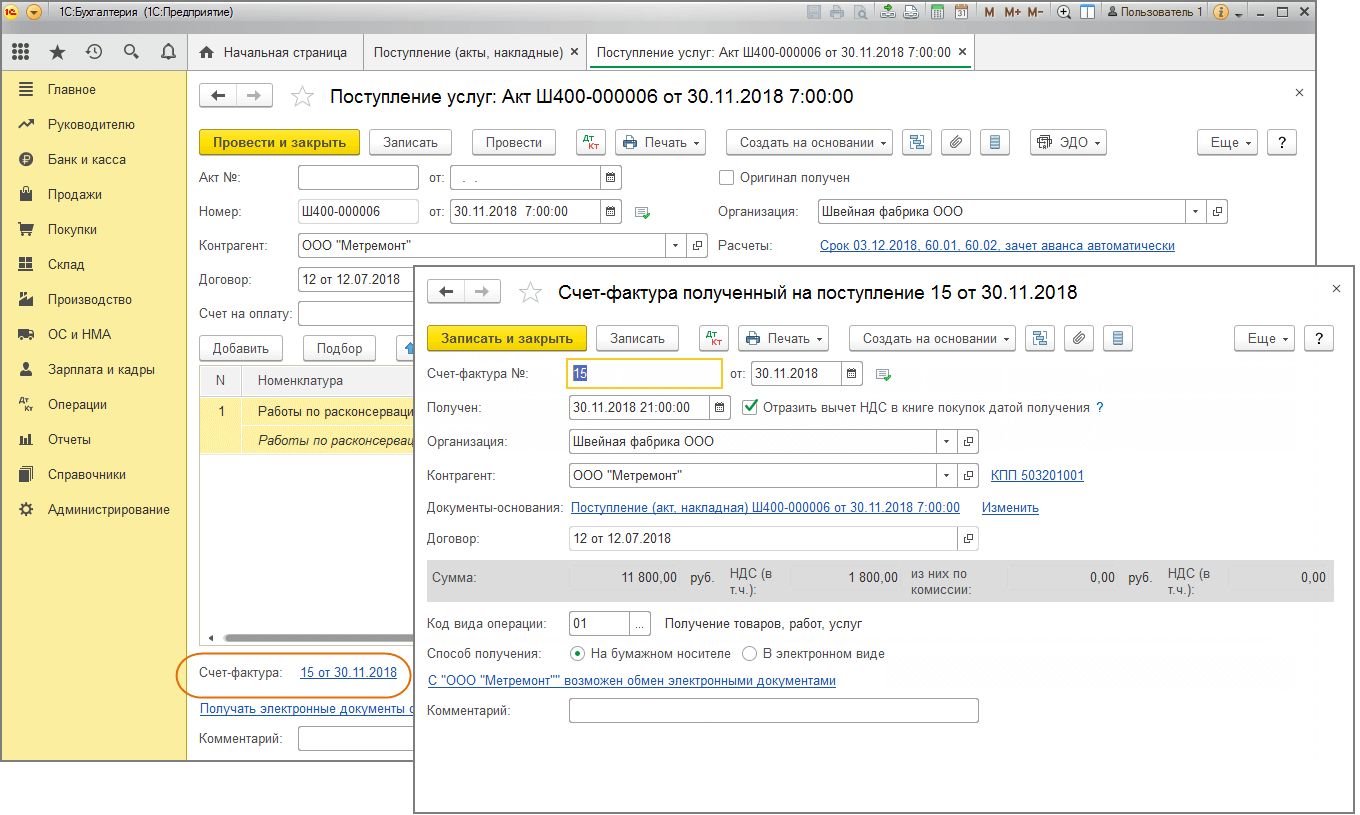

Документ «Счет-фактура полученный» (рис. 3).

Читайте также: Расходы на все виды обязательного страхования при УСН

Для регистрации счета-фактуры, полученного от контрагента, в нижней части документа поступления заполните поля «Счет-фактура №» и «от», нажмите кнопку «Зарегистрировать» (рис. 1). Автоматически будет создан документ «Счет-фактура полученный», поля документам будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

По ссылке откройте документ «Счет-фактура полученный». Проверьте заполнение полей документа и установленный флажок «Отразить вычет НДС» в книге покупок. Если флажок снять, то вычет отражается документом «Формирования записей книги покупок».

Рис. 3

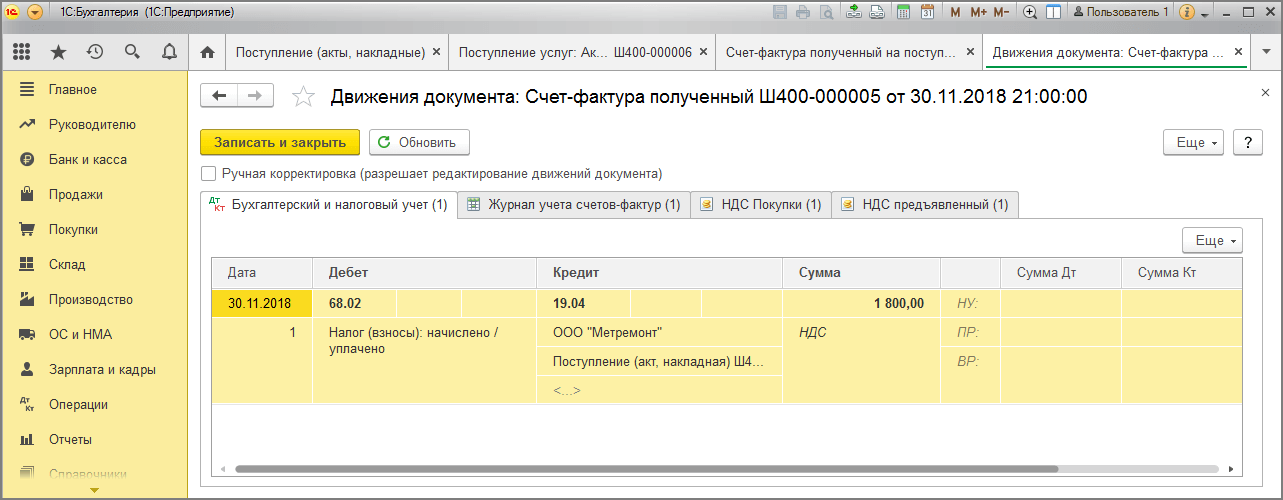

По кнопке посмотрите результат проведения документа (рис. 4).

Рис. 4

2. Расконсервация объектов основных средств

2.1 Произведена расконсервация объектов ОС

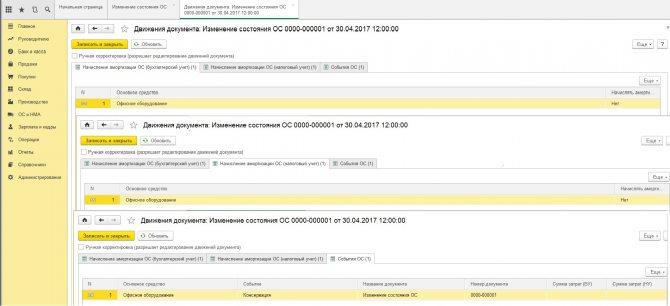

Документ «Изменение состояния ОС» (рис. 5) оформляется, если срок консервации превышает три месяца.

Раздел: ОС и НМА → Параметры амортизации ОС.

Кнопка «Создать», вид операции документа – «Изменение состояния ОС».

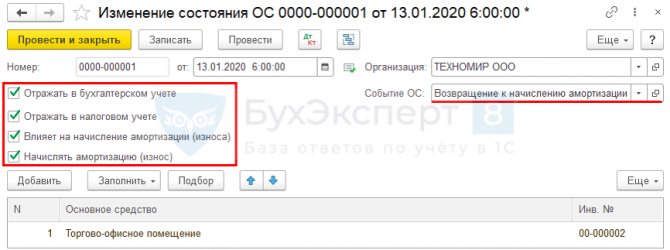

Заполняя документ:

·в поле «Событие ОС» выберите «Прочее» или добавьте новое событие «Расконсервация ОС» с видом «Прочее»;

·установите флажки в полях «Отражать в бухгалтерском учете», «Отражать в налоговом учете», «Влияет на начисление амортизации (износа)», «Начислять амортизацию (износ)»;

·по кнопке «Добавить» добавьте в табличную часть документа основные средства, которые расконсервированы.

Кнопка «Провести и закрыть».

Документ не формирует проводок в программе 1С. Он необходим для возобновления начисления амортизации по объектам ОС, перечисленным в документе, начиная с месяца, следующего за месяцем проведения документа.

Рис. 5

3. Начисление амортизации основных средств

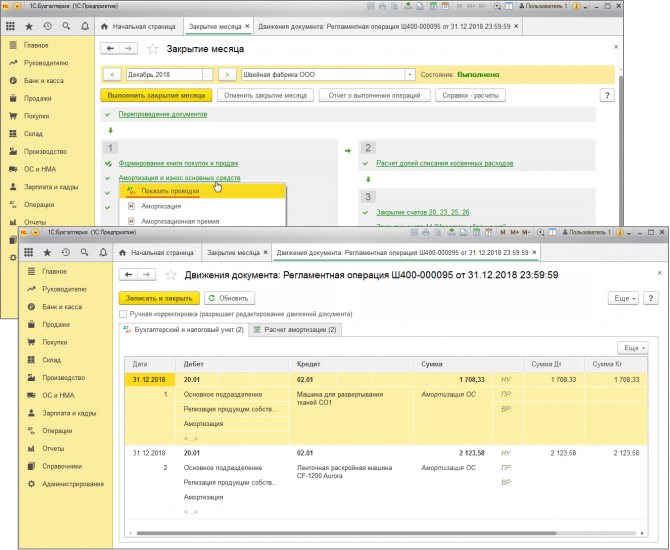

Обработка «Закрытие месяца» (рис. 6).

Раздел: Операции → Закрытие месяца.

Установите месяц закрытия (декабрь 2021 г.).

Кнопка «Выполнить закрытие месяца».

3.1 Начислена амортизация по объектам ОС за месяц, следующий за месяцем расконсервации

Регламентная операция «Амортизация и износ ОС» в составе обработки «Закрытие месяца» (рис. 6).

По ссылке с названием регламентной операции «Амортизация и износ ОС» выберите «Показать проводки» в программе 1С и посмотрите результат ее выполнения (рис. 6).

Рис. 6

Вот мы с и разобрали подробно каждое действие, которое необходимо выполнить, чтобы получить полное представление о том, как проходит расконсервация основных средств в 1С Бухгалтерии предприятия 8.

Итог – четкие шаги и последовательность действий приводят к правильному результату!

Если у Вас вдруг возникнут вопросы, Вы всегда можете позвонить нам или написать. Мы на связи и рады помочь!

Специалист

Митницкая Наталья Васильевна

О порядке уплаты налогов при консервации основных средств

Консервация ОС не освобождает предприятие от уплаты транспортного налога (если ОС относится к транспортным средствам), что касается налога на имущество, он также по-прежнему подлежит оплате.

Теперь об НДС. Если компания работает по ОСНО и является плательщиком НДС, при покупке ОС «входной НДС» принимается к вычету. Это значит, что на эту сумму НДС, выделенную в счете-фактуре от поставщика, будет в итоге уменьшена сумма налога, которую нужно заплатить в бюджет.

При некоторых операциях с ОС требуется восстановить НДС, то есть все же уплатить его в бюджет, хотя до этого он был принят к вычету. Это нужно делать, например, при внесении ОС в уставный капитал или при переходе организации на УСН.

Все эти случаи регламентированы законодательно, но среди них консервация не значится. Следовательно, при консервации ОС не нужно искать первичные документы с указанным НДС при покупке ОС и перечислять его в бюджет.

Продажа объектов на консервации

Продажа объектов на консервации имеет черты, свойственные реализации амортизируемого имущества – несмотря на то, что при длительной консервации амортизация приостанавливается.

Сходство состоит в том, что при такой продаже продавец имеет право уменьшить заявленную прибыль на остаточную стоимость ОС – ту стоимость, что осталась после начисленной амортизации еще до консервации.

Пример. Компания купила прибор на сумму 120 000 рублей. Согласно классификации он будет использоваться пять лет (60 месяцев). Ежемесячное начисление амортизации составило 2000 рублей. Прошло три года, за которые начисленная амортизация уменьшила стоимость прибора на 72 000 рублей. Текущая остаточная стоимость составила 48 000 рублей (120 000 – 72 000).

Весь четвертый год прибор был законсервирован. После чего прибор был продан за 82 600 рублей, в том числе НДС 12 600 рублей.

В целях налогообложения доходы от реализации составили 70 000 (82600 — 12600).

Компания заявляет полученную прибыль 22 000 рублей (сумма 70 000, уменьшенная на остаточную стоимость прибора – 48 000 рублей).

Если остаточная стоимость превысит доход от продажи, разница между этими показателями будет признана убытком.

В этом случае нужно установить фактический срок эксплуатации объекта – то есть отнять месяцы простоя. И именно из этой цифры исчислять период списания убытка. Убыток распределяется равными долями по месяцам найденного периода в составе прочих расходов.

Исправление ошибок

Если специалист по бухгалтерскому учету заметит ошибку в акте, он имеет право ее исправить. К примеру, если в документе была прописана неправильно сумма, то ее можно отредактировать путем перечеркивания и указания правильного значения. Однако не стоит забывать о том, что исправления в документе надо заверять правильно. Для этого достаточно:

- поставить в акте дату, когда была внесена исправительная запись;

- прописать «Исправленному верить»;

- поставить подпись работника, который несет ответственность за исправление;

- расшифровать эту подпись.

При заполнении документа недопустимо использовать штрих-корректоры, помарки, поправки и подчистки.