- Какие субсчета открываются к счету 76

- Счет 76: субсчета 1 и 2

- Используемые проводки

- Расчеты с обособленными филиалами/подразделениями

- Расчеты по соглашению доверительного управления

- Учет у доверительного управляющего

- Учет у доверительного управленца на обособленном балансе

- Дебет 76 Кредит 91

- Страхование

- Характеристика

- Субсчет 76.АВ «Налог на добавленную стоимость по авансам и платежам»

- Примеры операций и проводок по 91 счету

- Пример 1. Учет прочего дохода от аренды на счете 91.01

- Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- Пример 3. Учет банковских услуг по счету 91.02

- Резерв под обесценение займа

- Расчеты по претензиям

- Налоговый учет

- Корреспонденция счета 91 с другими бухгалтерскими счетами

- Учет прочих доходов и расходов (счет 91)

- Бухгалтерские проводки

- Какова ваша реакция?

- Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

- Примеры хозяйственных операций (по кредиту)

Какие субсчета открываются к счету 76

Минфин предлагает использовать счет 76 с такой разбивкой по субсчетам:

- 76.1 – имущественное и личное страхование (кроме обязательного);

- 76.2 – расчеты по претензиям;

- 76.3 – расчеты по полагающимся дивидендам и иным доходам;

- 76.4 – расчеты по депонированным суммам.

Дополнительно можно предусмотреть субсчета для расчетов по аренде, по удержанным с работников суммам по исполнительным листам, по расчетам с прочими физлицами и предприятиями.

Приведем некоторые примеры корреспонденций со счетом 76.

Счет 76: субсчета 1 и 2

Поскольку денежные операции могут быть разными, счет о расчетах с кредиторами и дебиторами принято разделять на несколько категорий. К первой (76.1) относится страхование имущества и персонала, за исключением выплат по медицинскому и социальному страхованию.

Перечисление денежных сумм организации отражается в дебете, а списание средств – в кредите. Например, Д76 К73 – страховое возмещение, причитающееся работнику организации согласно договору. Д51 К76 – получение организацией денежных средств согласно нормативным актам. Д99 К76 – списание некомпенсируемых страховых возмещений или ущерба от форс-мажорного случая.

Читайте также: Все про списание спецодежды раньше срока: нормы, причины, порядок оформления

Субсчет 76.2 отражает расчеты по претензиям, которые могут быть предъявлены:

- к поставщикам, транспортным агентствам и подрядчикам по найденным несоответствиям цен, при выявлении вычислительных ошибок после свершения учетных записей, а также при недостаче груза (Д76 К60);

- к организациям за нарушение стандартов качества, несоответствие ТУ (Д76 К60);

- к кредитным учреждениям за ошибочно списанные или перечисленные суммы по счетам организации;

- за простои или брак, возникшие из-за поставщиков, подрядчиков (корреспонденция с III разделом плана счетов);

- по штрафам и неустойкам за несоблюдение обязательств в договоре (корреспонденция со счетом 91).

Кредит субсчета 76.2 отражает поступившие платежи. Если выясняется, что денежные средства не подлежат взысканию, они относятся к дебету.

Используемые проводки

ВАЖНО! Журнал-ордер № 9 по Кт 79 от КонсультантПлюс по ссылке

Использование проводок зависит от того, какая именно операция выполняется.

Расчеты с обособленными филиалами/подразделениями

При расчетах с подразделениями фигурируют эти проводки:

- ДТ79/1 КТ01. Подразделению были переданы основные средства по начальной стоимости. Первичные документы: карточка учета ОС-6.

- ДТ02 КТ79/1. Амортизация по ОС. Первичка: карта учета ОС-6.

- ДТ79/1 КТ10, 41, 43. Переданы товарно-материальные ценности. Первичка: накладная.

- ДТ79/1 КТ50, 51. Переданы деньги. Первичка: РКО и выписка из банковского учреждения.

- ДТ01 КТ79/1. Приняты на учет ОС по своей начальной стоимости. Документы: акт и карточка учета ОС-6.

- ДТ79/1 КТ02. Принята на учет амортизация ОС. Первичка: карточка учета ОС-6.

- ДТ10, 41, 43 КТ79/1. Приняты товарно-материальные ценности. Первичка: накладная и учетные карточки.

- ДТ50, 51 КТ79/1. Приняты к учету деньги. Первичка: ПКО и выписка из банковского учреждения.

- ДТ79/2 КТ60, 62, 76. Отражение долга за филиалом.

- ДТ60, 62, 76 КТ79/2. Долг перед главным офисом.

Две последние проводки выполняются на основании актов по задолженностям.

Расчеты по соглашению доверительного управления

Учредитель управления выполняет эти записи:

- ДТ79/3 КТ01, 04, 58. Отражение стоимости активов при их передаче в доверительное управление. Документы: акт и карта учета ОС-6.

- ДТ02, 05 КТ79/3. Амортизация при передаче имущества.

- ДТ79/3 КТ50, 51. Перечисление денег доверительному управляющему. Последний на полученные средства совершает долгосрочные вклады. Первичка: РКО и выписка из банка.

- ДТ50-51 КТ79/3. Получение денег в счет прибыли. Документы: ПКО и выписка.

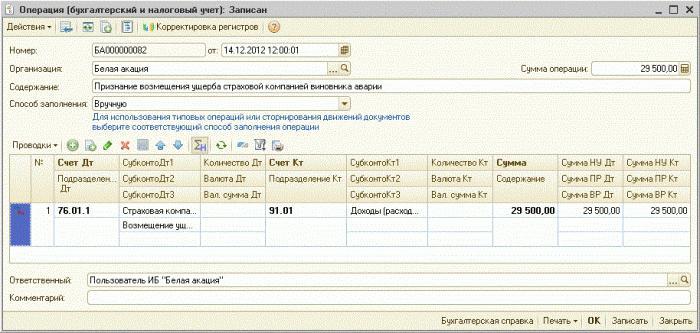

- ДТ76 КТ91/1. Отражение суммы возмещения убытка. Первичка: акт и расчет.

- ДТ50-51 КТ76. Получение денег по упущенной выгоде.

- ДТ01, 04, 58 КТ79/3. Отражение стоимости активов при их возврате.

- ДТ79/3 КТ02, 05. Амортизация при возврате активов.

В качестве первички также будет использоваться карта учета ОС-6.

Учет у доверительного управляющего

Записи у лица, осуществляющего доверительное управление, будут следующими:

- ДТ20, 26 КТ10, 60, 76. Траты, сопутствующие управлению активами. Первичка: акт, счет и накладные.

- ДТ76 КТ90/1. Начисление сумм по вознаграждению и возмещению трат.

- ДТ50, 51 КТ76. Получение вознаграждения или возмещения.

- ДТ90/2 КТ76. Начисление компенсации по убыткам и упущенной выгоде. Основание: соглашение и баланс.

- ДТ76 КТ50, 51. Перечисление компенсации. Основание: РКО и выписка из банковского учреждения.

По каждой записи отражается сумма операции.

Учет у доверительного управленца на обособленном балансе

Записи на отдельном балансе будут следующими:

- ДТ01, 04, 58 КТ79/3. Отражение стоимости активов при их получении. Основание: соглашение и акт.

- ДТ79/3 КТ02, 05. Амортизация при получении имущества.

- ДТ50, 51 КТ79/3. Получение средств для долгосрочных вкладов.

- ДТ26 КТ76. Отражение сумм возмещения трат управляющего и фиксация его вознаграждения.

- ДТ76 КТ60, 51. Перечисление сумм возмещения.

- ДТ79/3 КТ50, 51. Перечисление средств в счет положенной прибыли.

- ДТ79/3 КТ01, 04, 58. Стоимость активов, возвращенных учредителю.

- ДТ02, 05 КТ79/3. Амортизация активов, которые были возвращены.

- ДТ79/3 КТ50, 51. Возврат остатков из касс и счетов в банке.

Среди первичных документов фигурируют акты, карты учета, выписки из банка, РКО.

Дебет 76 Кредит 91

Проводка Дебет 76 Кредит 91 свидетельствует о начислении дохода по операциям с прочими дебиторами и кредиторами. В таблице собраны примеры возможных вариантов использования данной корреспонденции:

Ситуация Дебет Кредит Сумма, руб. ООО «Вымпел» предъявило своему поставщику ООО «Вектор» претензию за нарушение срока поставки продукции и начислило неустойку на сумму 10 тыс. руб. ООО «Вектор» претензию признало, поэтому бухгалтер ООО «Вымпел» отразил в составе прочих доходов начисление неустойки. 76.2 91.1 10 000 ООО «Вымпел» является участником ООО «Стартап». По решению общего собрания учредителей ООО «Стартап» состоялось распределение прибыли по итогам года. В бухгалтерском учете ООО «Вымпел» отражена сумма дивидендов к получению – 200 тыс. руб. 76.3 91.1 200 000 АО «Лизинг-Профи» передало лизингополучателю транспортное средство. По условиям договора лизинга объект учитывается на балансе лизингополучателя. АО «Лизинг-Профи» начислена задолженность лизингополучателя 1,5 млн. руб. 76 91.1 1 500 000 ООО «IT-технологии» начислило страховое возмещение по договору страхования автомобиля (КАСКО), попавшего в ДТП 76.1 91.1 100 000 ООО «IT-технологии» реализует права на уникальную компьютерную программу за 300 тыс. руб. Возникает доход от продажи нематериального актива 76 91.1 300 000 ООО «Вымпел» имеет кредиторскую задолженность в размере 50 тыс. руб. перед бывшим арендодателем, который фактически прекратил деятельность и попыток взыскать задолженность не предпринимал. Срок исковой давности истек. На основании приказа о списании кредиторской задолженности с истекшим сроком исковой давности составляется проводка Д76 К91 на сумму списания 76 91.1 50 000

Также проводка Дебет 76 кредит 91 означает получение дохода по операциям с ценными бумагами:

- при начислении процентов по облигациям, доходов по акциям;

- при реализации акций (долей) другой организации.

Страхование

При наличии операций страхования сотрудников и имущества используется субсчет 76 счета – 76.1. Стоит отметить, что здесь не учитываются расходы, связанные с начислением и оплатой страховых взносов по заработной плате. Начисление платежей происходит в корреспонденции со счетами затрат. Это могут быть затраты на производство (20, 25, 26 и прочие) или иные расходы, не связанные с производственной деятельностью (счет 91).

Примеры проводок по страхованию:

ДтКтНазначение операции2076.1Начислены страховые взносы по застрахованному производственному оборудованию76.151Перечисление страховых сумм91.276.1Застрахованы прочие активы, не участвующие в производственном процессе76.191.1Начисление страхового возмещения5176.1Получена страховая сумма76.173Начислена сумма страхового возмещения в пользу пострадавшего сотрудника5176.1Возмещена страховая сумма7351Работнику перечислено страховое возмещение

Пример 1. Производственное оборудование застраховано на сумму 300 000 рублей. Ежемесячно организация начисляла и выплачивала страховые суммы в размере 2 000 рублей. Через некоторое время произошел пожар, уничтоживший застрахованный актив. Страховая компания согласилась выплатить компенсацию. Типовые записи следующие:

- Дт 20 – Кт 76.1 (2 000 рублей) – начисление ежемесячной страховой суммы.

- Дт 76.1 – Кт 51 (2 000 рублей) – перечисление страховой суммы.

- Дт 76.1 – Кт 91.1 (300 000 рублей) – начислена компенсационная сумма в результате наступления страхового случая.

- Дт 51 – Кт 76.1 (300 000 рублей) – получено возмещение.

Пример 2. Ранее застрахованный от несчастных случаев на производстве сотрудник получил травму на рабочем месте. Сумма компенсации от страховой компании составила 150 000 рублей. Ранее ежемесячно перечислялись страховые суммы в размере 800 рублей. В учете сформированы проводки:

- Дт 20 – Кт 76.1 (800 рублей) – начисление страховой суммы к перечислению в страховую компанию.

- Дт 76.1 – Кт 51 (800 рублей) – перечисление страхового взноса.

- Дт 76.1 – Кт 73 (150 000 рублей) – отражение подлежащей выплате суммы по страховому возмещению.

- Дт 51 – Кт 76.1 (150 000 рублей) – поступление средств на счет организации.

- Кт 73 – Дт 51 (150 000 рублей) – выплачено страховое возмещение пострадавшему.

Характеристика

Как уже стало ясно, счет 76 применяется для расчетных операций с дебиторскими и кредиторскими контрагентами, которые не подлежат учету в счетах 60-75. Сам по себе спецсчет 76 является активно-пассивным, то есть на план отчетной даты он может иметь как дебетовое, так и кредитное сальдо. Если имеется сальдо-дебет, то оно означает, что размер обязательств повысился. Если же получилось сальдо по кредиту, то обязательства были погашены. В этой ситуации счет является активным и это начальное сальдо по оборотам дебета и кредита определяют также его конечное сальдо.

Важно! Если увеличение произошло по дебету, то сальдо — дебет, если по кредиту — то кредитовое. Когда на бухсчету есть остаток кредита, то сам регистр ведет себя как пассивный. Таким образом, окончательное сальдо формируется той стороной позиции 76, на которой было зафиксировано увеличение. При дебетовом увеличении окончательное сальдо формируется из Дт счета, а кредитовое — из Кт.

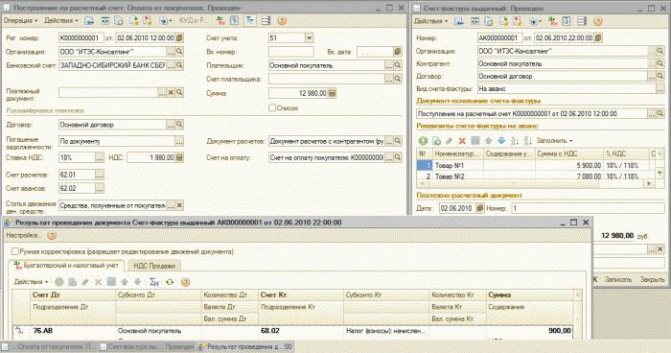

Субсчет 76.АВ «Налог на добавленную стоимость по авансам и платежам»

Обобщать информацию о расчетах по уплате НДС с предварительных оплат позволяет счет 76.АВ. Бухгалтерский учет ведется с теми заказчиками и покупателями, от которых заблаговременно поступили деньги под планируемую отгрузку товаров или для оказания разных видов услуг.

Хозяйственные операции могут быть разными. Например: Д68.02 К76.АВ – учет налога на добавленную стоимость по оплате, полученной от клиента заблаговременно. Д 76.АВ К68.02 – начисление НДС по средствам, заранее полученным от покупателей. Счет 76. АВ имеет следующие субконто (аналитические признаки): «Контрагенты», «Счета-фактуры».

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2021 года в бухгалтерии ООО «Лето» сделаны проводки:

ДтКтОписание проводкиСумма, руб.Документ-основание7691.01Начислена сумма арендной платы за ноябрь 2021 года50 000Акт выполненных работ91.0202/70/69/23Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000)14 500Квитанции, счета, акты и т.п.5176Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек»50 000Банковская выписка

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

ДтКтОписание проводкиСумма, руб.Документ-основание7691.01Начислен доход от продажи материалов40 000Расходная накладная91.0210Списана себестоимость материалов15 000Калькуляция себестоимости91.0223Списаны расходы, связанные с реализацией (зарплата и налоги)4 000Зарплатная ведомость5176Поступили средства за реализованные материалы40 000Банковская выписка

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

Читайте также: Счет 62 «Расчеты с покупателями и заказчиками»

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

ДтКтОписание проводкиСумма, руб.Документ-основание91.0260Отражены услуги по РКО2 000Договор на обслуживание банковского счета, выписки банка91.0260Расходы по инкассации наличности6 000Акт оказанных услуг91.0260Расходы по установке «Банк-Клиент»7 000Акт оказанных услуг91.0260Расходы по обслуживанию «Банк-Клиент» за месяц400Акт оказанных услуг

Резерв под обесценение займа

Процентные займы отражайте в составе финансовых вложений при соблюдении ряда условий. По общему правилу финансовые вложения необходимо проверять на обесценение. В случае устойчивого существенного снижения стоимости такого актива по нему необходимо создать резерв. Величину резерва определяйте как разницу между учетной и расчетной стоимостью финансового вложения.

Это следует из пунктов 2, 3, 8, 37–39 ПБУ 19/02.

А теперь рассмотрим порядок формирования резерва.

1. Признаки обесценения

При проверке выданных займов на обесценение обратите внимание на следующие признаки:

- начата процедура ликвидации организации-заемщика;

- заемщик объявлен банкротом или по отношению к нему введено внешнее управление;

- задолженность по займу не погашена в установленные договором сроки и просрочка составляет более 12 месяцев;

- чистые активы организации-заемщика на протяжении трех лет подряд (включая текущий год) имеют отрицательную динамику.

При наличии признаков обесценения проверку проводите не реже одного раза в год по состоянию на 31 декабря. При необходимости это можно делать и чаще: ежемесячно, ежеквартально. Результаты проверки подтвердите документально. Например, актами результатов инвентаризации дебиторской задолженности, претензионными письмами заемщику, иной имеющейся информацией о финансовом состоянии заемщика.

После того как вы выявили займы с устойчивым снижением стоимости, приступайте к формированию резерва. Для этого определите расчетную стоимость каждого такого займа на отчетную дату.

2. Расчетная стоимость

Расчетная стоимость займа – это оценочное значение. Методику ее определения компания разрабатывает самостоятельно и должна закрепить в учетной политике для целей бухучета. Например, расчетную стоимость займа можно определить исходя из следующего:

- ожидаемой суммы погашения долга;

- оценочного коэффициента;

- информации о финансовом состоянии заемщика.

Ожидаемая сумма погашения долга. Если есть информация, что определенная часть займа будет с наибольшей степенью вероятности погашена, резерв сформируйте на разницу между суммой выданного займа и суммой, которую компания ожидает получить. Допустим, выдан заем в сумме 1 000 000 руб. Есть точная информация, что должник вернет 650 000 руб. (от него получено гарантийное письмо). В этом случае расчетной стоимостью займа будет 650 000 руб., а сумма резерва составит 350 000 руб. (1 000 000 руб. – 650 000 руб.). А если заемщик ликвидируется и взыскать долг не получится? Тогда расчетную стоимость можно признать равной нулю и на всю сумму долга создайте резерв.

Оценочный коэффициент. Организация может разработать свою систему коэффициентов. Такой метод позволит оценивать каждое финансовое вложение в зависимости от категории заемщика, его финансового состояния, обеспечения залогом или гарантиями.

Например, можно использовать следующую систему коэффициентов:

Количество дней просрочки Заемщик Гражданин Предприниматель Организация Есть обеспечение Нет обеспечения Есть обеспечение Нет обеспечения Есть обеспечение Нет обеспечения менее 365 дней 0,4 0,35 0,35 0,20 0,35 0,20 свыше 365 дней 0,25 0,15 0,25 0,15 0,20 0,10

В данном случае расчетную стоимость определите по формуле:

Расчетная стоимость выданного процентного займа = Сумма выданного займа × Коэффициент

Финансовое состояние заемщика. Оценивать финансовое состояние организации-заемщика можно исходя из стоимости чистых активов, которую определяют по данным Бухгалтерского баланса. Запросить отчетность можно у самого контрагента или же в территориальном отделении Росстата.

На основании полученных данных о чистых активах рассчитайте понижающий коэффициент:

Коэффициент снижения стоимости чистых активов = Величина чистых активов на последнюю отчетную дату (перед определением величины резерва) : Величина чистых активов на последнюю отчетную дату перед датой выдачи займа

Расчетная стоимость процентного займа будет равна:

Расчетная стоимость выданного займа = Сумма выданного займа × Коэффициент снижения стоимости чистых активов

Кроме того, расчетную стоимость займа можно оценить экспертным методом без применения коэффициентов. Этот метод подразумевает оценку вероятности погашения долга исходя из анализа финансового состояния должника. Для этого нужно проанализировать финансовое положение заемщика – рентабельность деятельности, ликвидность активов, объем и состав его кредиторской задолженности.

На основании полученных сведений сотрудники финансовой службы принимают решение о величине расчетной стоимости выданного займа. В данном случае к оценке рисков можно привлечь и независимых оценщиков.

Теперь осталось посчитать сумму резерва под обесценение.

3. Формирование резерва

Резерв определите как разницу между учетной и расчетной стоимостью выданного процентного займа:

Резерв под обесценение займа = Сумма выданного займа – Расчетная стоимость выданного займа на отчетную дату

Такой порядок предусмотрен пунктами 37 и 38 ПБУ 19/02.

В бухучете резерв под обесценение финансовых вложений является прочим расходом. При создании резерва сделайте проводку:

Дебет 91-2 Кредит 59 – создан резерв под обесценение финансовых вложений.

В налоговом учете резерв под обесценение финансовых вложений не создается. Поэтому в бухучете нужно отразить разницу согласно ПБУ 18/02. По своей экономической сути возникающая разница временная. Дело в том, что в бухучете расход в виде резерва возникает временно, до момента его погашения. Например, в связи с увеличением стоимости вложения либо его выбытием.

Исходя из этого, на дату создания резерва отразите отложенный налоговый актив:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражен отложенный налоговый актив.

При дальнейшем устойчивом снижении стоимости финансового вложения величину резерва увеличьте.

Если впоследствии расчетная стоимость займа увеличится, то сумму резерва нужно уменьшить.

Если данное событие произошло в том же году, когда был создан резерв, или в следующем году, но до даты подписания отчетности, уменьшите сумму расходов корректирующей записью:

Дебет 91-2 Кредит 59 – сторно: уменьшена величина резерва.

Если же расчетная стоимость повысилась в следующем году после подписания годовой отчетности, разницу отнесите на прочие доходы:

Дебет 59 Кредит 91-1 – уменьшен резерв под обесценение финансовых вложений.

Также поступайте, если финансовое вложение не содержит признаков устойчивого снижения стоимости. В этом случае всю сумму созданного резерва нужно скорректировать (отнести на прочие доходы).

Временную разницу при этом нужно погасить:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 – погашен отложенный налоговый актив.

В бухгалтерском балансе суммовые показатели финансовых вложений отражайте за вычетом резерва под их обесценение.

Такие правила предусмотрены пунктами 39 и 40 ПБУ 19/02.

Важно: если вы создали резерв под обесценение займа, то резерв по сомнительным долгам по этому же займу не создавайте. Дело в том, что по своей экономической сути это один и тот же резерв, который отражает обесценение займа по тем или иным причинам.

Пример формирования резерва под обесценение выданного процентного займа

ООО «Альфа» в июле 2014 года предоставило ООО «Гермес» процентный заем. Сумма займа – 1 000 000 руб. Заем предоставлен на два года (с 1 июля 2014 по 1 июля 2021 года). По состоянию на 31 декабря 2015 года заемщик выплат не производил.

Поскольку просрочка по займу составляет более 12 месяцев, имеет место устойчивое снижение стоимости финансового вложения. Поэтому на 31 декабря бухгалтер «Альфы» рассчитал расчетную стоимость финансового вложения и создал резерв под его обесценение.

Для того чтобы определить расчетную стоимость, бухгалтер проанализировал бухгалтерскую отчетность заемщика. По данным бухгалтерских балансов выяснилось, что величина чистых активов заемщика уменьшилась. Поэтому бухгалтер принял решение определить расчетную стоимость предоставленного займа исходя из коэффициента снижения стоимости чистых активов.

Коэффициент = Величина чистых активов заемщика на 30 июня 2015 года : Величина чистых активов на 30 июня 2014 года

По данным бухгалтерской отчетности величина чистых активов «Гермеса» составляла: – на 30 июня 2014 года – 1 500 000 руб.; – на 30 июня 2015 года – 1 100 000 руб.

Коэффициент равен:

1 100 000 руб.: 1 500 000 руб. = 0,67.

Расчетная стоимость финансового вложения на 31 декабря 2015 года составила:

1 000 000 руб. × 0,67 = 670 000 руб.

Резерв под обесценение финансового вложения составил:

1 000 000 руб. – 670 000 руб. = 330 000 руб.

Создание резерва бухгалтер «Альфы» отразил проводкой:

Дебет 91-2 Кредит 59 – 330 000 руб. – создан резерв под обесценение займа;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 66 000 руб. (330 000 руб. × 20%) – отражен отложенный налоговый актив.

Расчеты по претензиям

При нарушении контрагентами своих обязательств потерпевшая сторона, согласно положениям действующего договора, вправе заявить о компенсационном возмещении, выставив претензии. Обычно с этими целями используют субсчет 76.2. Требования сторон отражаются следующими записями:

ДтКт76.260Отражено требование к поставщикам по невыполненным обязательствам до принятия товара к учету76.210, 41Обнаружена недостача после приемки товара76.291.1Начислена неустойка в случае нарушения обязательств по оплате или поставке5176.2Поступление возмещения по выставленным претензиям6276.2Получена претензия от покупателя10, 4176.2Покупатель обнаружил недостачу после приемки товара91.276.2Организации начислен штраф от контрагента после невыполнения условий договора76.251Произведен расчет по полученной претензии

В некоторых случаях получить оплату по выставленным требованиям не представляется возможным. Как правило, речь идет о следующих ситуациях:

- истечение срока давности;

- ликвидация должника;

- отмена требований по решению суда;

- достижение обоюдного соглашения.

Непогашенные обязательства списываются с 76 счета на счет резерва по сомнительным долгам или признаются убытком.

Пример 3. Согласно условиям договора, поставщику выставлена претензия на сумму 6 000 рублей за несвоевременную поставку и 36 000 рублей за получение товара ненадлежащего качества. Взыскать штраф в размере 36 000 рублей не удалось, так как суд отклонил просьбу. Прочую задолженность поставщик оплатил. В учете организации-покупателя появятся записи:

- Дт 76.2 – Кт 91.1 (6 000 рублей) – начислена сумма штрафа (неустойки).

- Дт 51 – Кт 76.2 (6 000 рублей) – неустойка погашена поставщиком.

- Дт 76.2 – Кт 60 (36 000 рублей) – выставлена претензия при получении некачественного товара.

- Дт 94 – Кт 76.2 (36 000 рублей) – сумма претензии отражена как недостача.

Налоговый учет

В налоговом учете убыток от продажи основных средств уменьшает прибыль не единовременно, а в течение определенного времени равными долями.

Этот период рассчитывают как разницу между фактическим сроком эксплуатации основного средства и сроком его полезного использования (п. 3 ст. 268 НК РФ).

Из-за различий в бухгалтерском и налоговом учете возникает вычитаемая временная разница — отложенный налоговый актив (ОНА):

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — отражен ОНА.

По мере списания в налоговом учете части убытка от продажи ОС, будет списываться отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — частично погашен ОНА.

Корреспонденция счета 91 с другими бухгалтерскими счетами

Источником прочих доходов и расходов может стать практически любая деятельность организации, поэтому количество корреспондирующих счетов почти равно количеству счетов в плане. Мы собрали все номера в таблице.

Читайте также: Проводки по 50 счету (Касса) — таблицы с примерамиТолько по дебетуТолько по кредиту01 02 03 04 07 08 10 11 14 15 16 19 20 21 23 28 29 58 59 60 63 66 67 68 69 70 71 73 76 79 81 94 98 9907 08 10 11 14 15 20 21 23 28 29 41 43 45 50 51 52 55 57 58 59 60 63 66 67 62 71 73 75 76 79 81 96 98 99

Учет прочих доходов и расходов (счет 91)

12Следующая ⇒

Дт 91 КтрасходыдоходыОб Дт = Об Кт

Доходы и расходы, которые отличаются от доходов и расходов, связанных с обычными видами деятельности, относятся к прочим

.

Прочие –

это нетипичные, случайные, нехарактерные для предприятия доходы и расходы. Для их учета используют

счет 91. Счет 91 на начало года не имеет сальдо.

К счету 91 открывают следующие субсчета

:

1. Прочие доходы

2. Прочие расходы

……

9. Сальдо доходов и расходов.

Операции по 1 и 2 субсчету счета 91 необходимо накапливать в течение отчетного года.

Бухгалтерские проводки

Типовыми проводками для 76 спецсчета будут:

- Дт 01 Кт 76 Списание приобретенных ОС в счета кредиторской задолженности;

- Дт 51 Кт 76 Поступление денег от поставщиков на расчетные счета;

- Дт 10 Кт 76 Списание расходных материалов в кредиторской задолженности;

- Дт 76 Кт 20 Снижение количества незавершенных ОС за счет средств дебиторов;

- Дт 76 Кт 50 Произведение оплаты наличными кредиторам через кассу организации.

Важно! Проводки на 76 бух счете подразделяются на различные типы, среди которых страхование имущества и ценностей, страхование личности и сотрудников, отражение расчетов по претензиям, учет полученных дивидендов и др. Это помогает еще лучше структурировать данные.

Анализ балансового спецсчета 76 можно провести по его карточке или по ОСВ

Таким образом, счет 76 в бухгалтерии — это регистр, отображающий обобщенные данные по расчетным операциям с дебиторами и кредиторами, не относящимся к группам в спец счетах 60-75. Счет 76АВ используется для получения претензий и страховых сумм по дебет/кредит задолженностям. Его аналитика проводится аналогично других бухсчетов на основе ОСВ и специальных аналитических карточек счета.

https://www.youtube.com/watch?v=bI7Tr1pceZ0

Какова ваша реакция?

Александр Петров 21.10.2019

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта;

оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

Примеры хозяйственных операций (по кредиту)

Наглядно ознакомиться с тем, какие имеет счет 76 проводки, поможет приведенная ниже таблица с несколькими примерами.

Корреспонденция Содержание хозяйственной операции Д01 К76 Списание покупаемых объектов основных средств (ОС) в разделе о кредиторской задолженности. Д03 К76 Возврат лизингового имущества на баланс предприятия (происходит в случаях, когда не произошло смены собственника на основании соглашения). Д10 К76 Списание материалов в части кредиторской задолженности. Д51 К76 Получение денежных средств от клиента на расчетный счет. Д62 К76 Получение от покупателей задолженности на основании договора. Д25 К76 Задолженность разным кредиторам и дебиторам по общепроизводственным затратам. Д76 К76 Фиксирование текущей кредиторской задолженности лизингодателю (по лизинговой оплате) в счет уменьшения долгосрочных обязательств.