- Когда нужно рассчитывать среднесписочную численность

- При подготовке отчетности

- Подача ежегодных сведений в ИФНС

- Подготовка и сдача форм 4-ФСС и РСВ

- Для того, чтобы отчитаться на бумаге

- Для применения льгот и перехода на спецрежим

- Нулевая отчетность год

- Сотрудники, которых учитывают в среднесписочной численности

- Среднесписочная численность в 1С:ЗУП (ред. 3)

- Работники, которые не учитывают в среднесписочной численности

- Как рассчитать среднесписочную численность за месяц, отчетный период при полном рабочем дне

- Среднесписочная численность не может быть равна нулю

- Может ли численность сотрудников быть равной нулю

Когда нужно рассчитывать среднесписочную численность

При подготовке отчетности

Подача ежегодных сведений в ИФНС

Ежегодно все компании и ИП с работниками обязаны сдавать в налоговую инспекцию Сведения о среднесписочной численности персонала. Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года за предыдущий год.

Если организация открывает обособленное подразделение, отчитаться о среднесписочной численности нужно в ИФНС по местонахождению головного офиса. В отчете учитывают всех работников: головного офиса, и филиалов.

Подготовка и сдача форм 4-ФСС и РСВ

Большинство компаний являются плательщиками страховых взносов.

По взносам на обязательное страхование от несчастных случаев и профзаболеваний компании отчитываться по форме 4-ФСС. По взносам на пенсионное страхование организации сдают расчет по форме РСВ. В форме 4-ФСС и в расчете РСВ нужно указывать среднесписочную численность персонала.

Для того, чтобы отчитаться на бумаге

Несмотря на то, что большинство компаний уже полностью перешли на электронную отчетность, еще остаются маленькие фирмы, для которых за покупка программ по сдаче электронной отчетности – необоснованное расходование денежных средств.

По состоянию на начало 2021 года, отчитаться на бумаге могут только те компании, у которых среднесписочная численность не превышает 10 человек включительно. Все остальные отчитываются только в электронном виде.

С 2021 даже самые маленькие компании обязаны перейти на электронный формат отчетности. Правда, для у них будет возможность составить сдать отчетность через интернет – на сайте налоговой.

Для применения льгот и перехода на спецрежим

Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников.

Налоговые льготы, которые зависят от среднесписочной численности

НалогСтатья НК РФЛьготаНДСПодпункт 2 пункта 3 статьи 149 НК РФОт НДС освобождены: реализация товаров, работ, услуг общественными организациями и союзами инвалидов, если инвалиды и их представители составляют не менее 80 процентов от численности персонала. Реализация товаров, работ услуг организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов. Реализация государственными и муниципальными унитарными предприятиями, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда не менее 25 процентов.ПрибыльСтатья 259 НК РФИТ-компании, могут учесть расходы на приобретение ЭВМ (без амортизации), если среднесписочная численность работников за отчетный период составляет не менее 50 человек.ПрибыльСтатья 264 НК РФСписать расходы на соцзащиту инвалидов могут компании, у которых инвалиды составляют не менее 50 процентов, и доля расходов на оплату их труда составляет не менее 25 процентовНалог на имуществоСтатья 381 НК РФОт налога освобождены организации и союзы инвалидов, среди членов которых инвалиды составляют не менее 80 процентов, — в отношении имущества, используемого ими для осуществления их уставной деятельности/Земельный налогСтатья 395 НК РФОсвобождены от земельного налога организации и союзы инвалидов, в которых инвалиды и их представители составляют не менее 80 процентов, — в отношении земельных участков, используемых ими для осуществления уставной деятельности

Право на применение спецрежимов в зависимости от численности персонала

СпецрежимСтатья НК РФТребованиеУСНСтатья 346.12 НК РФНе вправе применять УСН организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентовЕНВДСтатья 346.26 НК РФНа уплату единого налога не вправе переходить организации и ИП, средняя численность работников которых за предшествующий календарный год, превышает 100 человек.

Нулевая отчетность год

Если НКО применяет ОСНО, то в силу п.1 ст.289 НК РФ она обязана представить налоговые декларации.

Но в отличие от других налогоплательщиков, которые сдают «нулевки» по налогу на прибыль ежемесячно или ежеквартально (в зависимости от выбранного способа уплаты авансовых платежей), НКО, у которых не возникает обязательств по уплате налога на прибыль, представляют декларацию по истечении календарного года (п.2 ст.289 НК РФ).

Это правило действует не только для нулевых деклараций, но и в случае, когда НКО за налоговый период не имела доходов (расходов), учитываемых при определении базы по налогу на прибыль (т.е. НКО не занималось коммерческой деятельностью).

Какие листы нужно заполнить в нулевой отчетности по налогу на прибыль?

1. Титульный лист.

В нем указывается общая информация об НКО-налогоплательщике.

В Титульном листе указывается налоговый период, за который представлена декларация.

Коды, определяющие налоговый период, приведены в Приложении № 1 к Порядку заполнения декларации. Поскольку НКО сдает декларацию за год, то указывается в Титульном листе код — 34.

2.Подраздел 1.1 раздела 1.

Поскольку сдается нулевая декларация, то в строках, где приводятся суммовые значения, проставляются прочерки.

3.Лист 02.

При наличии целевых поступлений (которые не влияют на сумму налога) дополнительно НКО заполняют Лист 07 декларации.

Нулевая декларация по налогу на прибыль НКО может сдаваться на бумаге. Если же среднесписочная численность НКО не превышает 100 человек, то декларацию по налогу на прибыль можно сдать на бумаге (п.3 ст.80 НК РФ).

Срок представления декларации по налогу на прибыль НКО по итогам года — не позднее 28 марта года, следующего за отчетным годом (п.4 ст.289 НК РФ).

Сотрудники, которых учитывают в среднесписочной численности

Среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 Указаний по заполнению форм статистического наблюдения, утвержденных приказом Росстата от 27.11.19 № 711.

В среднесписочной численности нужно учитывать всех сотрудников, с которыми заключен трудовой договор. Срок действия договора, постоянный, временный или сезонный характер работы – все это – значения не имеет. Даже работник, принятый и уволенный одним днем, включается в расчеты.

В среднесписочную численность нужно включать и тех, кто находится на больничном, в командировке или в отпуске. А, работников, которые находятся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность включать не нужно.

Но, если ваш работник в период своего отпуска по уходу за ребенком, вышел на работу на неполное рабочее либо работает дистанционно с сохранением права на получение пособия, его нужно включать в среднесписочную численность.

Работников, которые совмещают несколько должностей в одной компании нужно учитывать один раз по месту основной работы.

Сотрудников, которые работают на 1,5, 2 и более ставки нужно учитывать, как единицу.

Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Среднесписочная численность в 1С:ЗУП (ред. 3)

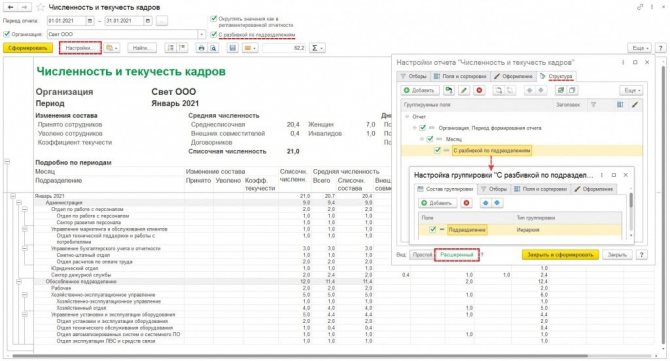

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/[email protected]

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета. Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Работники, которые не учитывают в среднесписочной численности

При расчете среднесписочной численности не нужно учитывать:

- женщин, находящихся в отпуске по беременности и родам.

- работников, находящихся в отпуске по уходу за ребенком, при этом они не должны работать в компании дистанционно или неполный рабочий день.

- внешних совместителей,

- работающие по договорам гражданско-правового характера,

- учредитель, который не получает заработную плату, а получает дивиденды.

Полный перечень работников, которых не нужно учитывать с среднесписочной численности приведен в пункте 78 Указаний.

Если один и тот же сотрудник работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Как рассчитать среднесписочную численность за месяц, отчетный период при полном рабочем дне

Сначала нужно посчитать численность работников за каждый день месяца, включая выходные и праздники.

Затем нужно суммировать численность за каждый день месяца и разделить на количество календарных дней месяца.

Если получится дробное значение, число нужно округлить до целого значения по общему арифметическому правилу. Цифра больше 0,5 округляется в большую сторону, а меньше 0,5 – в меньшую сторону.

Среднесписочная численность за неполный месяц считается точно так же: считаем показатель за каждый день, суммируем и получаем показатель за месяц, затем полученную сумму делим на количество календарных дней месяца. Если в месяце 30 дней, делим на 30, если 31 день – делим на 31.

Когда мы получили среднесписочную численность за месяц, можно вычислить этот показатель за другой период, например, отчетный квартал или год.

Сначала суммируем показатели за месяцы, входящий в нужный нам затем полученную сумму делим на количество месяцев в этом периоде.

Пример. Расчет среднесписочной численности за 2 квартал текущего года В все работники трудились полный рабочий день. Среднесписочная численность работников составила:

- в апреле 21 человек,

- в мае — 22 человек,

- в июне — 18 человека.

Среднесписочная численность за квартал составит: (21+ 22+ 18) : 3 месяца = 20,33.

Округляем в меньшую сторону. Так как, 0,33< 0,5. Получаем среднесписочную численность: 20 человек.

Среднесписочная численность не может быть равна нулю

В маленькой компании при подсчёте среднесписочной численности, после округления может получится 0. казывать 0 в отчетности не стоит. Лучше округлить до 1. В противном случае в отчетности вашей компании появится нестыковка показателей. Среднесписочная численность равна нулю, в отчетность по НДФЛ показывает уплату налога.

Но, если у вас действительно нет работников, есть только единственный учредитель, завышать показатели тоже не стоит. Помните, что единственный учредитель, который может работать без трудового договора, и получать не зарплату, а дивиденды не учитывается в среднесписочной численности.

Поэтому, в такой ситуации, подумайте заранее, что вам выгоднее: указать 1 или 0.

Может ли численность сотрудников быть равной нулю

На практике не такая уж редкость, что среднесписочная численность работников равна нулю, — если у юридического лица или индивидуального предпринимателя нет сотрудников. Но часто возникают споры, насколько правомерно в этих случаях подавать сведения о среднесписочной численности работников, если 0 человек в штате. Это связано с отсутствием единого понимания того, как расценивать физическое лицо, выступающее в качестве индивидуального предпринимателя: как сотрудника? Аналогичные сомнения в отношении лица, возглавляющего предприятие без персонала. Разберем каждую их этих ситуаций отдельно и выясним, когда подаются сведения о средней численности работников (нулевая форма).