В документообороте фирм и организаций, имеющих штат наемных сотрудников, как правило, используется расчетно-платежная ведомость форма Т-49: по ней начисляется и выплачивается зарплата работникам.

Не лишним будет узнать более подробно о форме Т-49расчетно-платежной ведомости и индивидуальным предпринимателям, которые планируют работать с наемным персоналом. О том, что это за документ и как правильно его заполнять и вести, пойдет речь в этой статье. А внизу страницы размещены ссылки, позволяющие расчетно-платежной ведомости, а также образец ее заполнения.

- Назначение этого документа

- Кем составляется ведомость и ее применимость

- В каких случаях оформляется форма Т-49?

- Когда надо применять данную форму?

- Кто оформляет и ведет ведомость формы Т-49 в 2020 году?

- Форма Т-51

- Как правильно заполнить форму Т-49расчетно-платежной ведомости?

- Заполнение титульного листа расчетно-платежной ведомости Т-49

- Заполнение таблицы в расчетно-платежной ведомости Т-49

- Платежная ведомость

- Как исправляются ошибки в форме Т-49расчетно-платежной ведомости?

- Ошибки при заполнении

- Бухгалтерские проводки

- Расчетные листки

- Форма Т-53

- Образец заполнения

- Бланк ведомости начисления заработной платы

- Порядок применения ведомости

Назначение этого документа

Расчетно-платежная ведомость формы Т-49 одновременно является и расчетным, и платежным документом. Назначение этой ведомости сводится к упрощению ведения документооборота (фирмы, организации, предприятия, ИП). Расчетно-платежная ведомость Т-49 позволяет заполнять один документ вместо нескольких.

Это форма первичной бухгалтерской отчетности. Ведомость составляется на основе другого документа. Он называется табель учета рабочего времени (унифицированная форма Т-13).

Кроме того, расчетно-платежная ведомость формы Т-49 заменяет два других документа:

Читайте также: Вахтовый метод работы: образцы основных документов

- Расчетную ведомость формы Т-51.

- Платежную ведомость формы Т-53.

Организации, фирмы, предприятия или индивидуальные предприниматели, в соответствии с действующим законодательством, вправе самостоятельно определять, какая из форм расчетно-платежных ведомостей является наиболее приемлемой (Т-49, Т-51 или Т-53).

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Внимание! Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как расчетно платежная ведомость по форме 49. Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

В каких случаях оформляется форма Т-49?

Оформление формы Т-49 происходит в случае выдачи зарплаты работникам через кассу наличными деньгами. Наряду с оформлением формы Т-49, составляется кассовый ордер по форме КО-2.

При перечислении заработной платы работников на банковские карты расчетно-платежная ведомость Т-49 не заполняется. Оформляется только расчетная форма Т-51.

Отметим, что в случае если все работники предприятия или организации получают зарплату на карточку, то целесообразно использовать расчетную форму Т-51.

Если же один или несколько работников получают заработную плату через кассу предприятия наличными деньгами, то оформление расчетно-платежной ведомости по форме Т-49 является обязательным.

Форма Т-49 должна оформляться минимум дважды в месяц: на выплату зарплаты и выплату аванса. В противном случае будет нарушена норма Трудового Кодекса, где сказано, что заработная плата должна выплачиваться не реже 2 раз в течение месяца. При этом при заполнении формы Т-49 для начисления и выдачи аванса строка НДФЛ заполняться не должна, так как НДФЛ с аванса не начисляют.

Когда надо применять данную форму?

Расчетно-платежную форму Т-49 надо составлять, если выплата зарплаты осуществляется через кассу. Помимо ведомости кассир должен оформить расходный кассовый ордер. Если зарплата перечисляется персоналу сразу на банковскую карточку – составлять эту ведомость не нужно. Но даже если зарплату через кассу получает только один сотрудник, а всем остальным она выплачивается на банковскую карту – на такого сотрудника в обязательном порядке оформляется ведомость.

Следует отметить, что форма Т-49 является важным документом в работе любого юрлица и ИП. Поэтому к ее оформлению надо отнестись очень серьезно. Когда в организации заработная плата сотрудников составляет коммерческую тайну – по каждому из них можно вести индивидуальные ведомости.

Читайте также: Заявление на получение зарплаты наличными

Кто оформляет и ведет ведомость формы Т-49 в 2020 году?

Заполнение и ведение этого документа осуществляется бухгалтером или кассиром организации. Основанием заполнения данного документа служит табель рабочего времени.

Бухгалтер заполняет титульный лист и таблицу, а также ставит на документе свою подпись. После того, как форма Т-49 подписана, она передается кассиру.

Читайте также: Коды заболеваний в больничном листе с расшифровкой

Перед выдачей денежных средств, ведомость подписывается руководителем предприятия.

Кассир после выдачи денег работникам, передает документ снова в бухгалтерию. В бухгалтерии документ проверяется, и в специальный журнал вносится соответствующая запись.

Обратите внимание, что при отсутствии на фирме кассира, выдавать и заполнять расчетно-платежную ведомость Т-49 может бухгалтер.

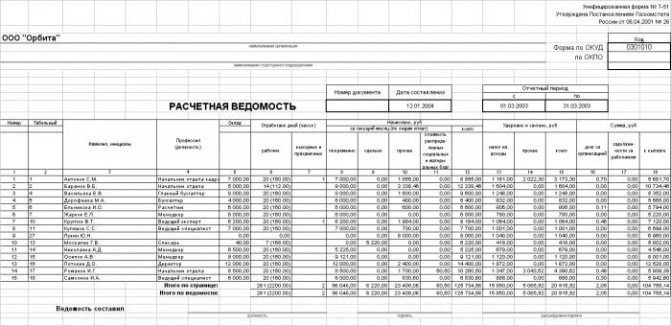

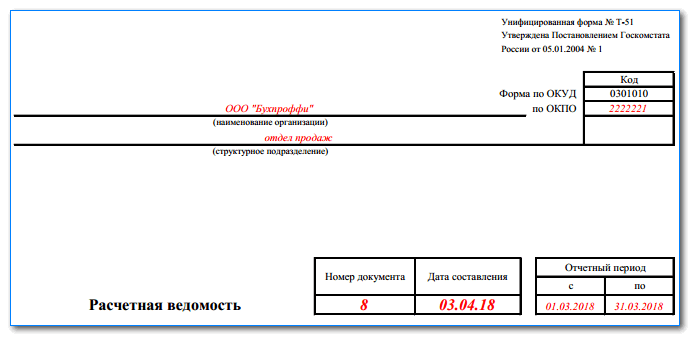

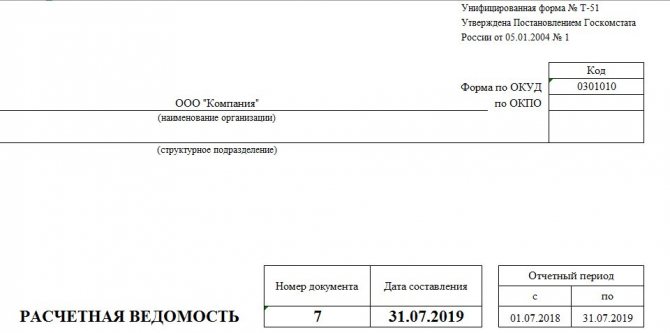

Форма Т-51

Расчётно-платёжная ведомость (бланк) Т-51 складывается из титульного листа и таблицы на обороте. Порядок внесения сведений в титульный лист аналогичен общему порядку заполнения ведомостей, то ест, необходимо указать наименование работодателя, его реквизиты, дату создания и номер документа, а также отчётный период и суммы к выдаче.

Таблица включает в себя:

- Порядковый номер.

- Ф. И. О. сотрудника полностью.

- Табельный номер сотрудника.

- Должность.

- Определённый размер оплаты.

- Количество отработанного времени.

- Сумму оплаты, издержек.

- Задолженность предприятия относительно каждого сотрудника.

- Долг работника перед приятием.

- Окончательная сумма к выдаче.

В конце прописывается сумма к выдаче сотруднику, а также необходимо оформить на эту же сумму расходно-кассовый ордер.

Подписывается этот документ в установленном порядке. При его использовании нет необходимости в оформлении иных ведомостей.

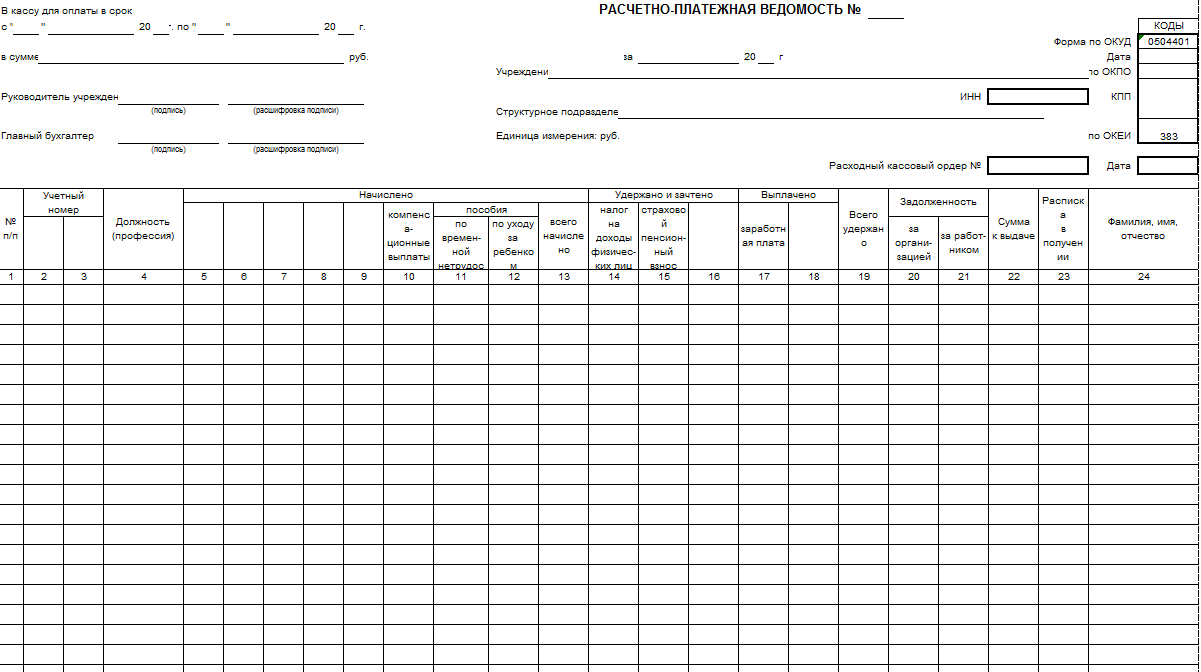

Как правильно заполнить форму Т-49расчетно-платежной ведомости?

Заполнение титульного листа расчетно-платежной ведомости Т-49

На титульном листе необходимо заполнить следующие данные:

- название предприятия (организации, ИП, структурного подразделения (если таковое отсутствует — ставится прочерк) и его организационно-правовая форма;

- ОКПО;

- дата заполнения ведомости;

- номер документа;

- сумма денежных средств прописью и цифрами;

- срок выдачи заработной платы;

- месяц начисления и выдачи заработной платы (отчетный период);

- подпись руководителя организации;

- подпись бухгалтера.

По законодательству РФ срок выдачи денежных средств — 5 дней.

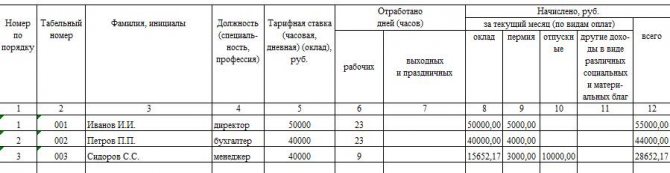

Заполнение таблицы в расчетно-платежной ведомости Т-49

Таблица расчетно-платежной ведомости формы Т-49 заполняется следующим образом:

- порядковый номер;

- табельный номер;

- должность (профессия);

- тарифная ставка.

- количество отработанных дней;

- размер начислений (оклад, аванс, компенсация за неиспользованный отпуск, другие доходы);

- размер НДФЛ;

- сумма задолженности за организацией/за работником;

- сумма к выплате;

- фамилия, инициалы работника получившего деньги;

- или запись о депонировании суммы, в случае не получения ее в течении 5-ти дней.

Все записи должны совпадать с записями в личной карте работника (количество отработанных часов, дней, с учетом рабочих, праздничных и выходных дней).

Данные берут из табеля учета рабочего времени.

Читайте также: Отчет о доходах и расходах. Король финансовых отчетов

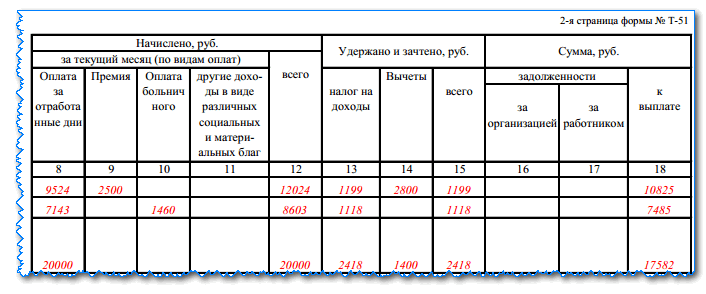

В последнем столбце графы «Всего» указывают всю сумму начисления работнику.

В случае если деньги не были получены в срок, кассир ставит отметку о депонировании. После пересчета денег, работник подписывает форму Т-49расчетно-платежной ведомости. Выплаты заработной платы осуществляются в рублях.

Количество строк таблицы должно соответствовать количеству работников (по строке на каждого работника).

В конце документа (после таблицы) проставляются данные о выданной и депонированной сумме денежных средств.

После этого, документ подписывают кассир и бухгалтер предприятия (с расшифровкой инициалов), а также ставится дата и номер кассового ордера.

Заполнять документ можно как в печатном виде, так и вручную.

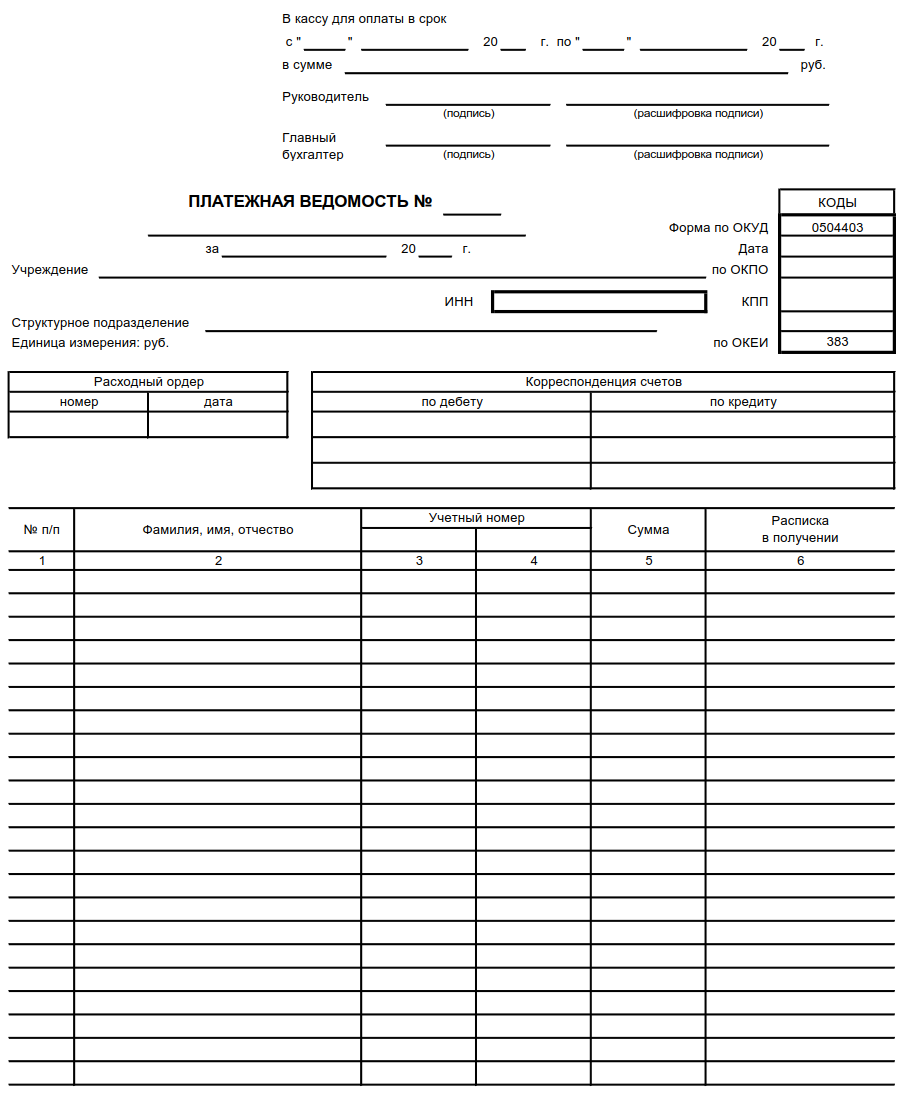

Платежная ведомость

Бланк имеет унифицированную форму по ОКУД 0504403. Документация предусмотрена для отражения выдачи заработной платы и авансовых расчетов из кассы учреждения. Если в госучреждении зарплату выдают наличными, то составляется ПВ. Актуальный бланк в 2021 году выглядит так:

Информация вносится на основании расчетных документов за отчетный месяц. Также к учету следует принимать информацию о выплаченных авансах и о суммах задолженностей по расчетам по оплате труда.

Итоговые данные платежной и расчетной форм должны совпадать. Исключением станут только суммы депонированной зарплаты, которую работники не смогли получить в день выдачи по уважительным причинам.

Каждый сотрудник учреждения при получении обязан пересчитать деньги, полученные в кассе, и поставить подпись в ПВ.

Отметим, что если организация переводит зарплаты своих сотрудников сразу на банковские карты, например, на зарплатную карту «МИР», то составлять ПВ не требуется.

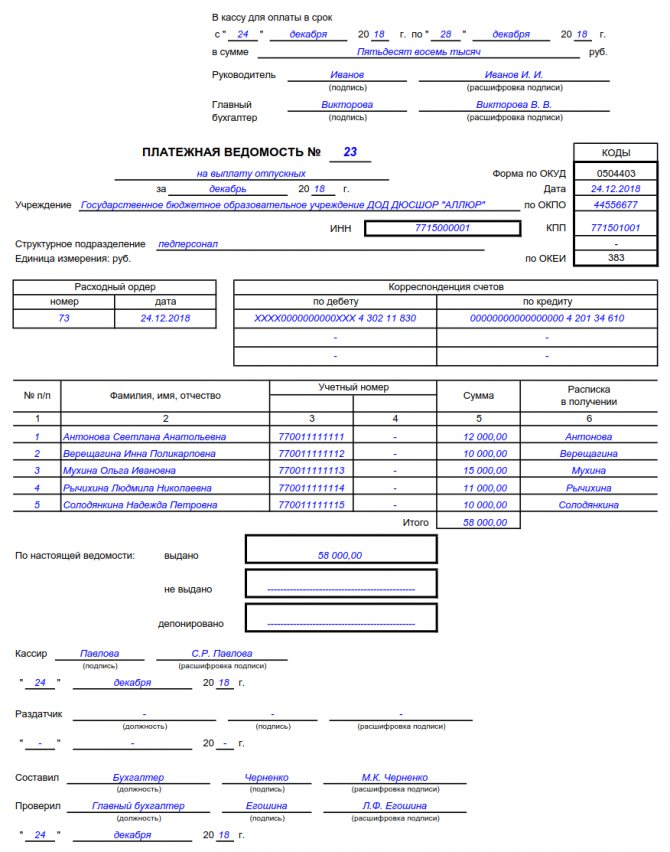

Заполненный образец документа выглядит так:

Как исправляются ошибки в форме Т-49расчетно-платежной ведомости?

Если в документе была допущена ошибка, которая была обнаружена до момента выдачи заработной платы работнику, то кассир передает ведомость в бухгалтерию для исправления.

Если в документе после выдачи денежных средств была обнаружена ошибка, то неправильные данные необходимо аккуратно зачеркнуть. Сверху указывается правильная информация.

При исправлениях в расчетно-платежной ведомости не допускается использование штриха.

Все исправления должны заверяться подписями: кассира, бухгалтера и руководителя организации.

При отсутствии соответствующих подписей и даты изменения данных, внесенные корректировки не будут считаться действительными.

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Бухгалтерские проводки

По результатам оформления ведомости бухгалтер может оформлять следующие проводки.

По начислению зарплаты проводка составляется в зависимости от степени участия работника в производстве:

Читайте также: Как ИП посчитать и перечислить НДФЛ с зарплаты работникаДебетКредитВид операции2070Начисление зарплаты для производственных работников2370Начисление зарплаты для вспомогательных работников2570Начисление зарплаты для работников общепроизводственного назначения2670Начисление зарплаты для работников административной сферы4470Начисление зарплаты работников, занятых в торговле9170Начисление зарплаты для работников, которые не участвуют в выпуске продукции

Такие проводки могут составляться на всю сумму начисления, либо по каждому сотруднику отдельно. Также, проводки на больничные либо отпуска соответствуют этим же.

Кроме непосредственно окладной части, могут начисляться и другие выплаты:

ДебетКредитВид операции9670Начислен отпуск работнику при помощи резерва6970Произведено начисление больничных из средств соцстраха8470Оказана материальная помощь

Также расчетно платежная ведомость содержит сведения по удержаниям из заработка:

ДебетКредитВид операции7068Произведено удержание налога НДФЛ7076Произведены прочие удержания (например, алименты)

Выплата должна быть отражена такими проводками:

ДебетКредитВид операции7050Произведена выдача зарплаты из кассы7051Произведена выплата на личный счет или зарплатную карту

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Форма Т-53

В отличие от предыдущих документов, указанная форма не охватывает информацию, свидетельствующую о количестве отработанного сотрудником времени, не рассматривает данные об удержаниях из оплаты, о поощрениях, а также сведения о тарифных ставках.

1. Титульный лист должен содержать в себе:

- наименование организации;

- ОКПО предприятия;

- срок, в который надлежит провести выплаты;

- размер денежных сумм;

- номер и дату формирования;

- отчётный период.

2. Последующие данные записываются в форме таблицы:

- порядковый номер;

- номер табельный;

- Ф. И. О. сотрудника полностью;

- сумма к выдаче;

- подпись работника;

- иные примечания.

Перед отпуском денежных средств бухгалтеру необходимо проверить точность и достоверность внесённых сведений.

В связи с тем что все платёжные ведомости являются строгими документами бухгалтерской отчётности, исправления и ошибки в них крайне нежелательны.

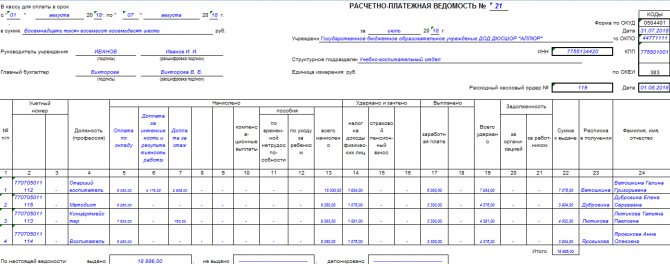

Образец заполнения

Исходные данные о рабочих днях, окладах и иных выплатах сотрудников ООО «Компания» за июль 2021 г.:

Ф.И.О.Отработано, днейОтпуск, днейОкладПремияОтпускныеИванов И.И.2350 0005000Петров П.П.2340 0004000Сидоров С.С.91440 000300010 000

По графику пятидневной рабочей недели в июле 2021 гда 23 рабочих дня. Все сотрудники уплачивают НДФЛ по ставке 13 %, иных удержаний нет.

На титульном листе расчетно-платежной ведомости заполняем сведения об организации, номер и дату документа, а также период, за которые производится расчет.

В табличной части приводим все суммы начислений сотрудникам.

А также суммы удержаний.

Рассчитываем итоговую сумму к выплате. Если за организацией или работником имеются задолженности, то их также необходимо учесть.

В заключение ответственное за заполнение документа должностное лицо должно проставить свою подпись.

Бланк ведомости начисления заработной платы

Порядок применения ведомости

Расчетно платежная ведомость в компании используется одновременно для проведения начисления оплаты труда и оформления ее выдачи. Она не содержит как в форме Т-12 подневной расшифровки времени работы, но, с другой стороны, она объединяет в себе расчетную и платежную ведомости.

Это значительно облегчает документооборот и позволяет быстро сверить при необходимости начисления, выплаты и оставшуюся задолженность фирмы перед работниками или, наоборот.

Эта зарплатная ведомость имеет утвержденный Госстатом бланк форма Т-49. Каждая организация может в своей деятельности использовать либо ее, либо разработанный на ее основе с учетом особенностей своей работы документ.

Расчетно-платежную ведомость целесообразно использовать на малых предприятиях, где штат работников незначителен. В противном случае рекомендуется применять отдельно расчетную и платежные ведомости.

В настоящее время в связи с развитием использования зарплатных проектов в обслуживающих банках (карт-счетов работников), применение этого документа становится все более неактуальным. На его смену приходят расчетные ведомости и реестры на перечисления зарплаты.

Специализированные программы по бухгалтерскому учету содержат все стандартизированные бланки по оплате труда, в том числе и эту ведомость.

Для ее заполнения используются сведения из утвержденного и проверенного табеля отработанного времени, а также штатного расписания компании. Информацию о начислении больничных, отпусков и других составляющих зарплаты бухгалтер вносит общими суммами по каждому человеку из других специализированных расчетов, которые прикладываются к расчетно-платежной ведомости в дальнейшем в качестве приложения.