- Форма ДСВ-1. Государственное софинансирование пенсии

- Форма ДСВ-1 Заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии можно подать:

- Порядок уплаты дополнительного страхового взноса через работодателя:

- Взносы работодателя

- Подтверждение подачи реестров

- ДСВ 3 — что это такое

- Как их вернуть

- Кто сдает форму отчетности и куда

- Сроки и порядок сдачи

- Правила формирования

- Отчетность по добровольному страхованию

- Требуется ли сдавать нулевые справки

- Обязательно ли выдавать справки работникам при увольнении

- ДСВ

- Куда подавать отчетность

Форма ДСВ-1. Государственное софинансирование пенсии

Внимание: форма больше не сдается

Любое застрахованное лицо имеет право добровольно вступить в правоотношения по уплате дополнительных страховых взносов на накопительную часть своей трудовой пенсии. Для этого необходимо заполнить и подать форму ДСВ-1 заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии:

(doc, 38 Kb)

(doc, 46kb)

Форма ДСВ-1 Заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии можно подать:

- через своего работодателя;

- лично в территориальный орган Пенсионного фонда Российской Федерации по месту жительства;

- иным способом, при этом установление личности и проверка подлинности подписи гражданина осуществляются: нотариусом; должностными лицами консульских учреждений Российской Федерации в случаях, если застрахованное лицо находится за пределами Российской Федерации; организацией, с которой у Пенсионного фонда Российской Федерации заключено соглашение о взаимном удостоверении подписей.

Прием заявлений об уплате дополнительных страховых взносов на накопительную часть трудовой пенсии осуществляется с 1 октября 2008 года.

Порядок уплаты дополнительного страхового взноса через работодателя:

- в подаваемом работодателю заявлении застрахованное лицо указывает размер ежемесячно уплачиваемого дополнительного страхового взноса, определенный в твердой сумме или в процентах от базы для начисления страховых взносов на обязательное пенсионное страхование;

- размер уплачиваемого дополнительного страхового взноса на накопительную часть трудовой пенсии определяется застрахованным лицом самостоятельно и может быть изменен путем подачи нового заявления;

- работодатель, получивший заявление об уплате либо об изменении размера уплачиваемого дополнительного страхового взноса на накопительную часть трудовой пенсии, осуществляет исчисление, удержание и перечисление дополнительных страховых взносов начиная с 1-го числа месяца, следующего за месяцем получения работодателем соответствующего заявления. Прекращение либо возобновление уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии также осуществляется с 1-го числа месяца, следующего за месяцем подачи соответствующего заявления.

Уплата дополнительных страховых взносов на накопительную часть трудовой пенсии производится с 1 января 2009 года.

Порядок самостоятельной уплаты дополнительного страхового взноса:

- осуществляется застрахованным лицом путем перечисления денежных средств в бюджет Пенсионного фонда РФ через кредитную организацию;

- не позднее 20 дней со дня окончания квартала застрахованное лицо представляет в территориальный орган Пенсионного фонда РФ копии платежных документов за истекший квартал с отметками кредитной организации об исполнении лично либо через организацию, с которой у Пенсионного фонда Российской Федерации заключено соглашение о взаимном удостоверении подписей.

Взносы работодателя

- работодатель вправе принять решение об уплате взносов в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии;

- указанное решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор;

- в случае прекращения трудовых правоотношений и (или) правоотношений по соответствующим гражданско-правовым договорам уплата взносов работодателя в пользу застрахованного лица прекращается со дня прекращения указанных правоотношений;

- размер взносов работодателя рассчитывается (определяется) им ежемесячно в отношении каждого застрахованного лица, в пользу которого уплачиваются эти взносы.

- Дополнительный страховой взнос на накопительную пенсию (далее – ДСВ) – индивидуально возмездный платеж, уплачиваемый за счет собственных средств застрахованным лицом, исчисляемый, удерживаемый и перечисляемый работодателем либо уплачиваемый застрахованным лицом самостоятельно на условиях и в порядке, которые установлены Федеральным законом № 56-ФЗ.

В соответствии с законодательством работник может уплачивать ДСВ на накопительную пенсию самостоятельно либо доверить их уплату своему работодателю, путем удержания из зарплаты. Для этого работник представляет в бухгалтерию работодателя заявление, в котором указывает размер ДСВ в твердой денежной сумме или в процентах от базы для начисления страховых взносов на обязательное пенсионное страхование, который нужно у него удерживать ежемесячно из зарплаты. Указанные заявления хранятся в бухгалтерии. Если работник желает прекратить выплату или изменить размер уплачиваемой им суммы ДСВ, он вновь представляет в бухгалтерию заявление. Работодатель, получивший заявление от работника об уплате ДСВ, осуществляет исчисление, удержание и перечисление ДСВ, начиная с 1-го числа месяца, следующего за месяцем подачи такого заявления. Также с 1-го числа месяца, следующего за месяцем подачи работником заявления о прекращении либо возобновлении уплаты ДСВ, работодатель соответственно прекращает либо возобновляет исчисление, удержание и перечисление ДСВ.

ВАЖНО! Собственные средства застрахованного лица – участника Программы софинансирования, направленные им самостоятельно или через своего работодателя на формирование пенсионных накоплений подлежат государственному софинансированию.

- Взнос работодателя – это средства работодателя, уплачиваемые им в пользу застрахованного лица на условиях и в порядке, которые установлены Федеральным законом № 56-ФЗ.

Взносы работодателя, уплаченные в пользу застрахованных лиц, включаются в состав средств пенсионных накоплений застрахованных лиц и отражаются на специальной части индивидуального лицевого счета застрахованного лица, точно также как и ДСВ, которые самостоятельно уплачивают застрахованные лица,( в том числе участники Программы государственного софинансирования) и средства (часть средств) материнского (семейного) капитала, направленные на формирование накопительной пенсии, а также результаты от их инвестирования.

Работодатель может принять решение отчислять дополнительные взносы из своих средств в пользу работников, уплачивающих ДСВ (взносы работодателя), тем самым повышая уровень будущего пенсионного обеспечения работников. Такое решение работодатель оформляет отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор.

В случае прекращения трудовых правоотношений и (или) правоотношений по соответствующим гражданско-правовым договорам с застрахованным лицом уплата взносов работодателя в пользу данного работника прекращается со дня прекращения указанных правоотношений.

ВАЖНО! Взносы работодателя, включенные в состав пенсионных накоплений застрахованных лиц, в пользу которых уплачены такие взносы, не участвуют в Программе государственного софинансирования формирования пенсионных накоплений (не софинансируются государством)!

Сегодня взносы работодателя, направленные на увеличение пенсионного капитала своих работников, для многих предприятий и компаний стали частью соцпакета, и служат дополнительной мотивацией.

Вместе с тем уплата взносов работодателя в пользу работников и самому работодателю дает ряд дополнительных преимуществ:

- он освобождается от уплаты страховых взносов в размере уплаченного им взноса, но не более 12 000 рублей в год на одного работника;

- суммы взносов работодателя включаются в состав расходов работодателя на оплату труда, учитываемых при налогообложении прибыли.

ВАЖНО! Работодатели должны перечислять в бюджет Пенсионного фонда Российской Федерации отдельными платежами и оформлять отдельные платежные поручения в отношении:

- взносов работодателя (уплачиваемых из средств работодателя) в пользу застрахованных лиц, уплачивающих ДСВ, при этом необходимо указывать код бюджетной классификации 392 1 0200 160;

- ДСВ (согласно представленному работником в бухгалтерию работодателя заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты ДСВ), при этом необходимо указывать код бюджетной классификации 392 1 02 02041 06 1100 160.

Информация в реквизитах платежных поручений заполняется в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 № 107н.

Узнать реквизиты и сформировать квитанцию на уплату страховых взносов можно на нашем электронном сервисе.

Подтверждение подачи реестров

Теперь прием территориальным отделением ПФ РФ реестров застрахованных лиц подтверждается распиской, рекомендуемый образец которой приведен в приложении № 1 к комментируемому Административному регламенту.

Работодатель может получить расписку как на бумаге, так и в электронной форме с усиленной квалифицированной подписью уполномоченного должностного лица территориального отделения ПФР. Если реестры застрахованных лиц поданы через МФЦ или в электронной форме, то получить расписку работодатель может любым способом (по своему выбору), в том числе по почте либо в электронной форме с усиленной квалифицированной электронной подписью через Интернет, включая “Личный кабинет”.

Читайте также: Инструкция: как заполнить и проверить строки 070 и 170 в декларации по НДС

При личном обращении в территориальное отделение ПФ РФ расписку выдадут в день приема реестров застрахованных лиц. Если же реестры переданы через МФЦ, по почте либо через Интернет, включая Единый портал, то расписку можно получить не позднее 10 рабочих дней со дня получения реестров территориальным отделением ПФ РФ.

Эксперт “НА”

Т.Н. Точкина

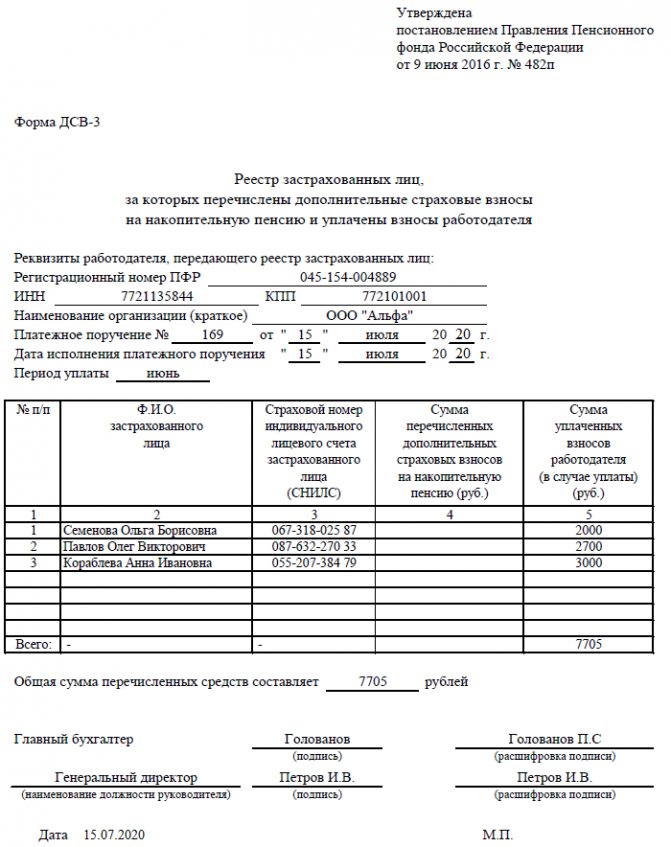

ДСВ 3 — что это такое

По текущему законодательству каждый гражданин может самостоятельно увеличивать свою будущую пенсию, для чего перечисляются дополнительные взносы на накопительную часть. Процедура может выполняться самостоятельно или через работодателя.

Если на основании трудового договора руководитель компании перечисляет средства, то он дополнительно составляет отчет ДСВ-3 НСО, который сдается в отделение ПФ по месту работы. Взносы перечисляются только при добровольном решении сотрудника. Для этого работник первоначально составляет заявление, передающееся работодателю.

Как их вернуть

Если есть веские причины, по которым человек не желает хранить средства в определенном негосударственном фонде, то он вправе отозвать их, потеряв проценты. В качестве аргумента может использоваться ненадежность или нахождение более выгодного предложения.

Для возврата необходимо написать заявление и предоставить его в текущий ПФ, в бланке указываются реквизиты для перевода средств. К заявке прилагаются документы, отражающие права на деньги и управление ими.

Согласно федеральному законодательству, люди, трудящиеся в опасных и тяжелых условиях, получают надбавку к пенсии. Правда, дополнительные взносы перечисляются на накопительную часть будущей выплаты. Перевод ДСВ дает право на досрочный выход на заслуженный отдых. Государственные и частные программы увеличения накопительной пенсии могут принести хорошие дивиденды, в связи с этим если работодатель делает особые отчисления за тяжелые условия труда, то стоит задуматься об увеличении накопительной части пенсии.

Читать так же: Расселение коммуналок

Кто сдает форму отчетности и куда

Отчет по форме ДСВ-3 составляется только работодателями, которые платят за своих наемных специалистов добровольные взносы в разные НПФ или государственный фонд. Процедура выполняется на основании заявления, составленного работниками. Деньги берутся из официальной зарплаты сотрудников.

При составлении реестров ДСВ-3 учитываются правила:

- документ формируется в бумажном виде, если численность работников не превышает 25 человек;

- если в штате трудится больше 25 человек, то разрешается составлять отчет в электронной форме.

Если используется бумажный вариант, то все листы прошиваются и нумеруются.

Сроки и порядок сдачи

Проводят платеж каждый месяц до 15-го числа. А отчитываться необходимо ежеквартально не позднее 20-го числа месяца, следующего за отчетным (ст. 9 56-ФЗ).

Ежеквартальные сроки сдачи отчетности ДСВ-3 в 2021 году смотрите в таблице:

Читайте также: Как заполнить и подать нулевую декларацию по НДС За I квартал 2021 20.04.2021 За II квартал 2021 20.07.2021 За III квартал 2021 20.10.2021 За IV квартал 2021 20.01.2022

В Постановлении №482п указан алгоритм сдачи формы ДСВ-3 в зависимости от численности сотрудников. Если в организации более 25 человек, отчет сдают только в электронном виде. Остальные вправе заполнять форму на бумаге и предоставлять непосредственно в подразделение ПФР или в МФЦ. При составлении в бумажном виде отчет нумеруется и сшивается в соответствии с установленными правилами. На прошивке ставится удостоверяющая надпись с количеством листов, подпись руководителя и печать.

ВАЖНО!

Работодатели обязаны соблюдать срок хранения ДСВ-3 после их передачи в ПФР — не менее 5 лет.

Правила формирования

Составить реестр по форме ДСВ-3 довольно просто, причем обычно процессом занимается бухгалтер или секретарь.

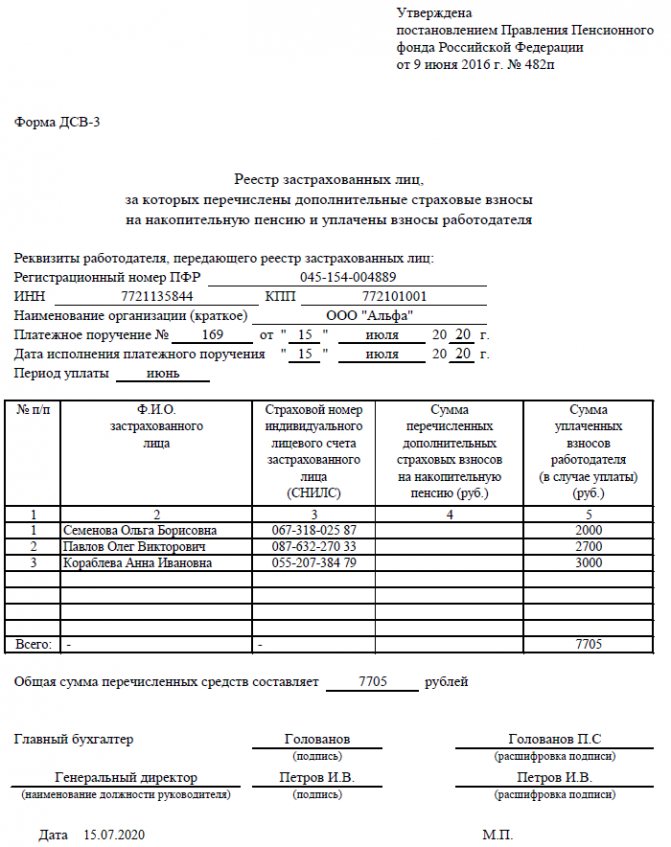

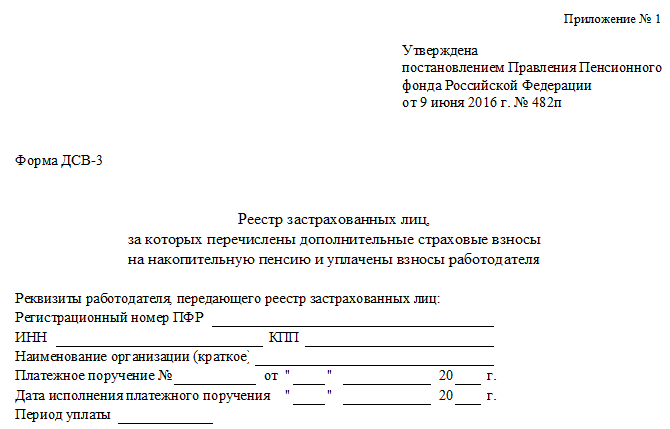

Документ содержит следующие сведения:

- номер регистрации организации в ПФ;

- ИНН и КПП компании;

- название предприятия;

- реквизиты платежного поручения, на основании которого перечислялись взносы за сотрудников;

- табличная часть содержит ФИО застрахованных лиц, номера их СНИЛС и размер уплаченных взносов, а также указывается период, за который перечислялись средства.

Внимание! Основные правила составления данного документа приводятся в ч. 4 ст. 9 ФЗ №56, причем эти сведения утверждены ПП №482п.

Правильно сформированный реестр первоначально заверяется в банковском учреждении, через которое перечислялись средства. Только после этого отчет передается представителям ПФ. Процедура выполняется ежеквартально в установленные сроки. Допускается вместо направления документов непосредственно работникам ПФ воспользоваться услугами сотрудников МФЦ.

Если среднесписочная численность работников превышает 25 человек, то не разрешается пользоваться бумажной формой отчета. Придется применять исключительно электронную документацию, которая перед отправкой подписывается с помощью усиленной ЭЦП.

Если сдается отчетность на бумажном носителе, а также имеется больше одного листа, то учитываются правила:

- все листы пронумеровываются;

- создается брошюра;

- листы прошиваются с помощью специальной нити;

- концы нити выводятся только с тыльной стороны документа, а также крепкой связываются и заклеиваются небольшим бумажным листом;

- на листе указывается информация о том, что в реестре прошито и скреплено печатью точное количество листов;

- эта надпись заверяется подписью руководителя организации, а также главного бухгалтера компании;

- в конце на ней ставится печать предприятия.

Справка! Если руководитель фирмы ежеквартально сдает отчет ДСВ-3, то ему приходится при увольнении любого сотрудника, за которого перечисляются страховые взносы на накопительную пенсию, выдавать гражданину аналогичную форму.

Процедурой составления данного документа занимается бухгалтер компании. В него вносятся сведения из других первичных бумаг. Можно заполнять просто на компьютере или пользоваться специальными бухгалтерскими программами, упрощающими процесс.

Если у ИП отсутствуют наемный бухгалтер, то он может пользоваться разовыми услугами. Можно самостоятельно разобраться с правилами составления формы, так как образцы находятся в свободном доступе на просторах интернета.

Отчетность по добровольному страхованию

Работодатель одновременно с перечислением дополнительных взносов формирует реестры застрахованных лиц по форме ДСВ-3 — отдельно в отношении сумм дополнительных взносов сотрудников и в отношении сумм взносов работодателя в пользу сотрудников (в случае их уплаты) (ч. 4 ст. 9 Закона № 56-ФЗ).

Сдать отчетность по форме ДСВ-3 работодателю следует не позднее 20 дней со дня окончания квартала, в течение которого перечислялись дополнительные страховые взносы сотрудников на накопительную пенсию и уплачивались взносы работодателя (в случае их уплаты).

Требуется ли сдавать нулевые справки

В законодательстве отсутствует понятие «нулевой» формы ДСВ-3, поэтому если у работодателя отсутствуют сотрудники, которые принимают добровольное решение увеличить свою будущую пенсию, то он не сдает такой отчет в ПФ.

Начинается сдача отчетности с первого числа месяца, следующего за тем, когда работник передает заявление на перечисление средств в какой-либо фонд.

Как только гражданин увольняется или вовсе отказывается от добровольных взносов, передавая руководителю предприятия соответствующее заявление, то со следующего месяца прекращается не только перечисление средств, но и сдача отчетности. При этом не нужно предупреждать о таких изменениях специалистов Пенсионного фонда.

Важно! Если у ИП отсутствуют работники, то ему не требуется сдавать какую-либо отчетность представителям ПФ за наемных сотрудников.

Обязательно ли выдавать справки работникам при увольнении

ДСВ-3 содержит информацию обо всех застрахованных лицах в компании, а также приводится размер перечисленных взносов. Так как средства перечисляются руководителем организации, то ему приходится отчитываться не только перед ПФ, но и перед непосредственными застрахованными лицами.

При увольнении директор обязан передавать сотруднику большой пакет документов, к которым относится и выписка из ДСВ-3. Она выдается исключительно специалистам, за которых работодатель уплачивал страховые взносы на накопительную пенсию. Основные правила передачи данного документа приводятся в положениях ФЗ №56.

Выписка содержит сведения обо всех перечисленных средствах за весь период работы в компании. Руководитель фирмы должен выдавать данную документацию работнику в последний день трудоустройства. Для этого нельзя требовать от специалиста какое-либо заявление. Если работодатель не выдал гражданину положенные документы, то он может привлекаться к дисциплинарной или административной ответственности.

Отчет ДСВ-3 составляется всеми работодателями, которые за своих работников перечисляют в ПФ или негосударственные фонды добровольные платежи на накопительную пенсию. Он сдается ежеквартально, а также содержит сведения не только о застрахованных лицах, но и о количестве перечисленных средств. Выписка из этого отчета формируется при увольнении человека, за которого уплачивались деньги.

ДСВ

Актуально на: 9 сентября 2021 г.

Аббревиатура ДСВ встречается, пожалуй, не так часто. И далеко не все знают, что означает ДСВ. Расшифровка проста – дополнительные страховые взносы. Речь идет о взносах на накопительную пенсию, уплачиваемых (п. 3, 5 ст. 2 Закона от 30.04.2008 N 56-ФЗ):

- застрахованным лицом за счет своих средств и перечисляемых им же либо его работодателем. В последнем случае сумму взноса работодатель сам исчисляет и удерживает из дохода работника;

- работодателем в пользу своего работника.

Если платить дополнительные взносы решил сам работник, то он должен подать заявление о добровольном вступлении в правоотношения по ОПС в целях уплаты дополнительных взносов на накопительную пенсию по форме ДСВ-1 (утв. Постановлением Правления ПФ РФ от 28.07.2008 N 225п) в территориальное отделение ПФР напрямую, через МФЦ или своего работодателя (ч. 1 ст. 3, ч. 1, 3 ст. 4 Закона от 30.04.2008 N 56-ФЗ). В заявлении при этом указывается, какую сумму работник желает ежемесячно перечислять в ПФР (ч. 1, 2 ст. 5 Закона от 30.04.2008 N 56-ФЗ).

Читайте также: Смена прописки ИП: изменения в ЕГРИП + налоговые «хлопоты»

Получив такое заявление от работника, работодатель должен в течение 3 рабочих дней направить его в отделение ПФР по месту регистрации в качестве страхователя. В том числе это можно сделать через МФЦ (ч. 4 ст. 4 Закона от 30.04.2008 N 56-ФЗ).

Если же ДСВ в ПФР в пользу работников платит работодатель, то это должно быть зафиксировано в отдельном приказе либо в трудовом или коллективном договоре (ч. 1 ст. 8 Закона от 30.04.2008 N 56-ФЗ).

Куда подавать отчетность

Теперь работодатели могут сдавать реестры по форме ДСВ-3 не только при личном обращении в территориальное отделение ПФ РФ, но и через многофункциональные центры (МФЦ), если:

- у территориального отделения ПФ РФ заключено с МФЦ соглашение о взаимодействии;

- прием реестров предусмотрен перечнем государственных и муниципальных услуг, предоставляемых в МФЦ.

Также подать реестры застрахованных лиц работодатель может через “Личный кабинет” в федеральной государственной информационной системе “Единый портал государственных и муниципальных услуг (функций)” gosuslugi.ru (далее – Единый портал).

При личном обращении работодателя в фонд реестры и иные документы будут приняты в день их подачи. Если реестры и иные документы направлены по почте, по Интернету или поданы через МФЦ, то они считаются принятыми не позднее рабочего дня, следующего за днем их поступления в территориальное отделение ПФ РФ. А реестры, поданные через “Личный кабинет”, принимаются и регистрируются в день их поступления.