- Бесполуфабрикатный способ учета

- Бухгалтерский учет полуфабрикатов собственного производства

- Полуфабрикатный способ учета

- Актуальность

- Поступление из производства

- Основные этапы построения бизнеса

- Способы списания

- Выбор специализации

- Реализация полуфабрикатов

- Финансовый план

- ОСНО

- Персонал для цеха по выпуску пельменей

- УСН

- Поставка сырья и сбыт продукции

- ЕНВД

- Закупка оборудования

- ОСНО и ЕНВД

- Как начать производство пельменей ручной лепки: список необходимого оборудования

- Передача материалов в производство в системе 1С

- ПРИМЕР №3

- Этапы производства в 1С 8

Бесполуфабрикатный способ учета

При бесполуфабрикатном способе продукт, изготовленный в результате отдельной стадии производственного процесса, не учитывается на отдельном счете как полуфабрикат. Его передача в дальнейшую переработку отражается лишь в натуральном выражении (т. е. в кг, шт. и т. п.). Себестоимость готового продукта в этом случае не рассчитывайте. При этом варианте затраты учитывайте в составе незавершенного производства вместе с остальными затратами (т. е. на счете 20).

Прямые затраты, которые непосредственно связаны с производством, отражайте по дебету счета 20 в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 Кредит 10 (02, 05, 23, 29, 69, 70…) – учтены прямые затраты на производство полуфабрикатов.

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20. При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 23, 69, 70…) – отражены общепроизводственные расходы;

Дебет 20 Кредит 25 – учтены в составе расходов на производство полуфабрикатов общепроизводственные затраты.

Общехозяйственные расходы учитывайте в составе затрат на производство (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы. При этом делайте проводки:

Дебет 26 Кредит 10 (02, 05, 69, 70…) – отражены общехозяйственные расходы;

Дебет 20 Кредит 26 – учтены в составе расходов на производство полуфабрикатов общехозяйственные затраты.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25, 26).

Все затраты, собранные на счете 20, по мере выпуска готовой продукции списывайте с кредита счета в дебет соответствующих счетов (счета 40 и 43). Подробнее об этом см. Как отразить в бухучете выпуск готовой продукции. Остаток на счете 20 будет показывать стоимость незавершенного производства. Подробнее об учете незавершенного производства см. Как определить стоимость незавершенного производства.

Преимущества бесполуфабрикатного способа заключаются в том, что он является менее трудоемким. Однако, применяя его, организация не сможет контролировать затраты на производство полуфабрикатов. А значит, и осуществлять постоянный контроль за себестоимостью готовой продукции. Кроме того, если организация решит реализовать полуфабрикаты собственного производства, возникнут сложности с определением их стоимости.

Бухгалтерский учет полуфабрикатов собственного производства

В качестве объекта учета затрат принимаются группы продукции, объединенные по признаку однородности сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения.

Затраты учитываются в каждом цехе включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого последующего цеха складывается из произведенных им затрат и себестоимости полуфабрикатов.

Для каждого цеха определяется перечень групп полуфабрикатов. На основе такой группировки для каждого цеха, участвующего в изготовлении полуфабрикатов, создается набор заказов, на которых учитываются затраты данного цеха на изготовление полуфабрикатов, объединенных в соответствующую группу. В течение месяца на такие заказы списываются затраты цеха, а также производится списание полуфабрикатов, которые производились в предыдущем цехе.

ВОССТАНОВЛЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Так, на предприятиях металлургического комплекса (п.3 Методических положений по планированию, формированию и учету затрат на производство и реализацию продукции (работ, услуг) предприятий металлургического комплекса, утв. Министерством промышленности, науки и технологий РФ от 23.12.2001 г.) калькулируются затраты цеха, как правило, по следующим позициям:

- сырье, основные материалы, услуги производственного характера, оказываемые сторонними организациями; топливо и энергия; вспомогательные материалы;

- расходы на оплату труда персонала подразделения;

- отчисления во внебюджетные фонды;

- общепроизводственные расходы,в том числе: амортизация основных средств, расходы на содержание и эксплуатацию оборудования, прочие расходы подразделения;

- общехозяйственные расходы.

Перечень калькуляционных статей затрат и их состав имеют нормативный статус для предприятия и отражаются в его учетной политике. Конкретизация калькуляционных статей затрат и их состав приведены в методических Положениях по различным отраслям промышленности. По вспомогательным и обслуживающим подразделениям вместо калькуляции может составляться смета затрат.

Исходя из изложенного, приведем перечень основных бухгалтерских записей, касающийся учета полуфабрикатов (при использовании вышеприведенной аналитики счетов).

Отражение в бухгалтерском учете хозяйственных операций по учету полуфабрикатов собственного производства по нормативной (плановой) себестоимости:

Читайте также: Оплата задолженности судебным приставам без комиссии Наименование хозяйственной операции Дебет Кредит Отражается оприходование полуфабрикатов, выпущенных основным и (или) вспомогательным производствами. 21-01 20-12, 23-01 Отражается списание отклонений по полуфабрикатам, изготовленным в основном и (или) вспомогательном производствах. 21-02

(20-12, 23-01)

20-12, 23-01 (21-02) Отражается списание полуфабрикатов собственного производства для последующей обработки, а также на нужды основного, вспомогательного производств, общепроизводственные и общехозяйственные нужды. 20, 23, 25, 26 21-01, 21-02 Отражается отгрузка полуфабрикатов собственного производства другому подразделению. 21-04 21-01 Отражается внутрихозяйственное перемещение полуфабрикатов собственного производства другому подразделению. 79 21-04 Отражается получение полуфабрикатов собственного производства от другого подразделения. 21-01 79 Отражается передача (получение) отклонений по полуфабрикатам собственного производства другому подразделению (от другого подразделения). 79 (21-02) 21-02 (79) Отражается передача полуфабрикатов собственного производства в переработку на сторону. 21-05 21-01 Отражается получение из переработки на стороне полуфабрикатов собственного производства, а также затрат подрядчика по их переработке. 20, 23 21-05, 21-02, 60-01 Отражается списание стоимости проданных покупателям полуфабрикатов собственного производства. 90-02 21-01, 21-02 Отражается оприходование полуфабрикатов собственного производства по результатам инвентаризации. 21-01 91-01 Отражается списание полуфабрикатов собственного производства по результатам инвентаризации, находящихся в подразделении. 94 21-01, 21-02 Отражается списание полуфабрикатов собственного производства по результатам инвентаризации, находящихся во внутрихозяйственном перемещении. 94, 79 21-04, 21-02 Отражается списание полуфабрикатов собственного производства по результатам инвентаризации, переданных другим лицам. 94 21-05, 21-02

Отражение в бухгалтерском учете хозяйственных операций по учету полуфабрикатов собственного производства по фактической производственной себестоимости:

Наименование хозяйственной операции Дебет Кредит Отражается оприходование полуфабрикатов, выпущенных основным и (или) вспомогательным производствами. 21-03 20-12, 23-01 Отражается списание полуфабрикатов собственного производства для последующей обработки, а также на нужды основного, вспомогательного производств, общепроизводственные и общехозяйственные нужды. 20, 23, 25, 26 21-03 Отражается отгрузка полуфабрикатов собственного производства другому подразделению. 21-04 21-03 Отражается внутрихозяйственное перемещение полуфабрикатов собственного производства другому подразделению 79 21-04 Отражается получение полуфабрикатов собственного производства от другого подразделения 21-03 79 Отражается передача в переработку на сторону полуфабрикатов собственного производства. 21-05 21-03 Отражается получение из переработки на стороне полуфабрикатов собственного производства, а также затрат подрядчика по их переработке. 20, 23 21-05, 60-01 Отражается списание стоимости проданных покупателям полуфабрикатов собственного производства. 90-02 21-03 Отражается оприходование полуфабрикатов собственного производства по результатам инвентаризации. 21-03 91-01 Отражается списание полуфабрикатов собственного производства по результатам инвентаризации, находящихся в подразделении. 94 21-03 Отражается списание полуфабрикатов собственного производства по результатам инвентаризации, находящихся во внутрихозяйственном перемещении. 94 79 21-04 Отражается списание полуфабрикатов собственного производства по результатам инвентаризации, переданных другим лицам. 94 21-05

Покажем на конкретном примере возможный вариант учета полуфабрикатов собственного производства.

Полуфабрикатный способ учета

Полуфабрикатный способ предполагает, что произведенные полуфабрикаты учитываются в количественном и суммовом выражении, рассчитывается их себестоимость. В этом случае учет полуфабрикатов ведется обособленно на отдельном счете. Несмотря на то что данный способ является более трудоемким, у него есть свои преимущества. Применяя его, возможно контролировать затраты на производство готовой продукции на каждом этапе производства. Кроме того, если организация решит продать полуфабрикат, зная его себестоимость, она сможет реально оценить финансовый результат данной операции.

В бухучете затраты на производство полуфабрикатов отражайте на счете 20 «Основное производство», к которому откройте отдельный субсчет «Производство полуфабрикатов».

Прямые затраты, которые непосредственно связаны с производством полуфабрикатов, отражайте по дебету этого счета в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 10 (02, 05, 69, 70…) – учтены прямые затраты на производство полуфабрикатов.

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20. При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 69, 70…) – отражены общепроизводственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 25 – учтены в составе расходов на производство полуфабрикатов общепроизводственные затраты.

Общехозяйственные расходы учитывайте в составе затрат на производство полуфабрикатов (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы. При этом делайте проводки:

Дебет 26 Кредит 10 (02, 05, 69, 70…) – отражены общехозяйственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 26 – учтены в составе расходов на производство полуфабрикатов общехозяйственные затраты.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25, 26).

Актуальность

На сегодняшнем этапе развития общества все меньше время остается на приготовление еды. На этом фоне современный рынок предлагает все больше полуфабрикатов, которые имеют успех среди отечественного покупателя.

Читайте также: Корректировка долга в 1С 8.3 Бухгалтерия: проведение взаимозачета

Полуготовые продукты экономят драгоценное время каждой хозяйке, превращаясь за считанные минуты в аппетитные блюда. Также они имеют много плюсов для производителей: кроме быстрой окупаемости и высокого спроса они помогают упростить работу заготовочного цеха, увеличивая пропускную способность фирмы.

Поступление из производства

Поступление из производства готовых полуфабрикатов учитывайте на отдельном счете 21 «Полуфабрикаты собственного производства». Чтобы оприходовать полуфабрикаты, определите их себестоимость. Для ее расчета используйте методы, которые применяются для оценки незавершенного производства:

- по стоимости сырья и материалов, используемых при изготовлении полуфабрикатов;

- по сумме прямых затрат;

- по фактической или нормативной себестоимости.

Применение этих методов объясняется тем, что полуфабрикаты являются частью незавершенного производства.

Такой порядок следует из пункта 64 Положения по ведению бухгалтерского учета и отчетности.

Поступление готовых полуфабрикатов из производства оформляйте проводкой:

Дебет 21 Кредит 20 субсчет «Производство полуфабрикатов» – оприходованы полуфабрикаты собственного производства.

Ее делайте на основании требования-накладной по форме № М-11, которая составляется при оприходовании полуфабрикатов на склад.

Такой порядок следует из Инструкции к плану счетов (счета 21, 20) и пункта 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Основные этапы построения бизнеса

Производство полуфабрикатов как бизнес начинается с составления бизнес-плана. При этом важно учитывать следующие моменты:

- анализ потребительского спроса, конкурентной среды;

- поиск поставщика сырья;

- подбор и аренда/покупка подходящего помещения;

- оформление разрешительной документации;

- закупка оборудования;

- наем персонала;

- поиск рынков сбыта;

- проведение маркетинговых мероприятий;

Перед тем, как открыть цех по производству полуфабрикатов, нужно правильно выбрать специфику бизнеса и направления развития. Только определив для себя общую концепцию, начинайте воплощать задуманное.

Способы списания

Стоимость, по которой полуфабрикаты списываются со счета 21, определите одним из следующих способов:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Метод оценки стоимости списываемых полуфабрикатов закрепите в учетной политике для целей бухучета.

Отпуск полуфабрикатов в производство оформите такими же первичными документами, что и все остальные материалы.

Такие правила установлены пунктами 73, 82 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктом 16 ПБУ 5/01 и Инструкцией к плану счетов.

Выбор специализации

Полуфабрикаты – это продукты, прошедшие первичную обработку и которые требуют дальнейшего приготовления. Их принято разделять на виды:

- натуральные (мелко- и крупнокусковые, порционные);

- панированные продукты (шницели, ромштекс, бифштекс и др.);

- рубленные (кнели, фрикадельки, зразы).

По типам используемых продуктов – мясные (говяжьи, бараньи, свиные, из мяса птицы), рыбные, унифицированные овощные.

Определите, что именно желаете выпускать. Для этого тщательно исследуйте спрос и уровень конкуренции в своем регионе.

Реализация полуфабрикатов

Полуфабрикаты собственного производства, предназначенные для продажи, являются готовой продукцией. Поэтому их реализацию оформите в аналогичном порядке. Подробнее об этом см.:

- Какими документами оформить отгрузку готовой продукции (выполнение работ, оказание услуг);

- Как отразить в учете реализацию готовой продукции.

При реализации полуфабрикатов сделайте проводки:

Дебет 62 Кредит 90-1 – отражена выручка от продажи полуфабрикатов собственного производства;

Дебет 90-2 Кредит 21 – списана себестоимость проданных полуфабрикатов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС при реализации полуфабрикатов (если такая реализация является объектом обложения НДС).

Порядок учета расходов на производство полуфабрикатов при расчете налогов зависит от системы налогообложения, которую применяет организация.

Финансовый план

Перед тем как открыть цех по производству полуфабрикатов, подсчитайте все расходы. К полученной цифре добавьте еще 10-20% на непредвиденные расходы, они обязательно возникнут.

Предполагаемые статьи расходов:

- закупка оборудования – 1 000 000 руб.;

- фонд заработной платы – 250 000 руб.;

- аренда производственных площадей – 200 000 руб.;

- закупка сырья – 300 000 руб.;

- коммунальные платежи – 30 000 руб.;

- регистрация бизнеса – 40 000 руб.;

- другие мелкие расходы – 50 000 руб.

Для открытия цеха по изготовлению полуфабрикатов нужно 1 870 000 руб. Как показывает практика, при слаженной работе, поиске рынков сбыта, бесперебойном процессе и изготовлении качественной продукции первоначальные затраты окупают себя уже на второй год работы.

ОСНО

При расчете налога на прибыль затраты на производство полуфабрикатов, используемых в изготовлении продукции, учитывайте в составе расходов в общем порядке.

Если организация применяет кассовый метод, то выручку от реализации уменьшат все расходы, по которым выполнены условия признания их в налоговой базе (п. 3 ст. 273 НК РФ). Например, расходы на покупку сырья и материалов, используемых при производстве полуфабрикатов, можно списать на расходы только при одновременном выполнении трех условий: оплаты, отпуска в производство и использования в нем на конец месяца (подп. 1 п. 3 ст. 273, п. 5 ст. 254 НК РФ).

Если организация реализует полуфабрикаты, выручку от продажи признавайте в составе доходов от реализации (ст. 249 НК РФ). Выручка признается в момент получения оплаты за отгруженные полуфабрикаты (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя, также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что на момент получения аванса полуфабрикаты еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Если организация применяет метод начисления, косвенные расходы на производство полуфабрикатов в полной сумме списывайте в том периоде, к которому они относятся (по правилам ст. 272 НК РФ). А прямые расходы необходимо распределить. Та их часть, которая относится к остаткам незавершенного производства, готовой продукции на складе или отгруженной (но не реализованной) продукции, текущие расходы организации не увеличит. Это предусмотрено пунктом 2 статьи 318 Налогового кодекса РФ.

Стоимость полуфабрикатов, не переданных на конец месяца в дальнейшую переработку, учитывайте в составе незавершенного производства по прямым расходам (п. 4 ст. 254 и ст. 319 НК РФ). Так же стоимость полуфабрикатов рассчитывайте, если организация планирует их продать. В этом случае их стоимость определяйте исходя из прямых затрат на производство полуфабрикатов (п. 4 ст. 254, ст. 319 НК РФ, письмо УМНС России по г. Москве от 23 октября 2003 г. № 26-12/59541). При расчете налога на прибыль стоимость полуфабрикатов учитывайте в момент их реализации (т. е. в момент перехода права собственности на них к покупателю) (п. 1 ст. 272 и подп. 2 п. 1 ст. 268 НК РФ).

По общему правилу выручка от продажи полуфабрикатов облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Подробнее об этом см. Как начислить НДС при реализации товаров (работ, услуг).

Пример отражения в бухучете и при налогообложении затрат на производство полуфабрикатов

ООО «Производственная » занимается производством снековой продукции – сухариков. Процесс изготовления сухариков состоит их двух стадий. На первой стадии в цехе № 1 изготавливаются сухари неспецированные, которые учитываются как полуфабрикаты. Затем они передаются в цех № 2 для окончательного производства продукции.

В июне расходы на производство в цехе № 1 составили:

- стоимость материалов, переданных в производство, – 400 000 руб.;

- стоимость израсходованных материалов – 370 000 руб.;

- сумма начисленной зарплаты – 240 000 руб.;

- сумма начисленных взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний – 62 880 руб.;

- прочие расходы (общепроизводственные и общехозяйственные) – 550 000 руб.

В бухучете «Мастера» полуфабрикаты оцениваются по сумме прямых затрат. Поэтому, чтобы определить их стоимость, бухгалтер распределил прямые затраты между произведенными полуфабрикатами и остатками незавершенного производства. В учетной политике организации установлено, что прямые расходы распределяются пропорционально стоимости материалов, приходящихся на готовые изделия и незавершенное производство.

Себестоимость сухарей неспецированных, изготовленных в цехе № 1, бухгалтер рассчитал так:

– сначала определил сумму прямых затрат (кроме материалов) – 302 880 руб. (240 000 руб. + 62 880 руб.);

– затем определил долю этих прямых затрат, приходящихся на произведенные полуфабрикаты, – 280 164 руб. (302 880 руб. : 400 000 руб. × 370 000 руб.).

Общая сумма прямых расходов, приходящихся на изготовленные полуфабрикаты, составила 650 164 руб. (280 164 руб. + 370 000 руб.).

Поступление готовых полуфабрикатов из цеха № 1 бухгалтер отразил так:

Дебет 21 Кредит 20 субсчет «Производство полуфабрикатов» – 650 164 руб. – оприходованы полуфабрикаты собственного производства.

В соответствии с учетной политикой передача полуфабрикатов в производство осуществляется по средней себестоимости. В июне в цех № 2 были переданы сухари неспецированные на сумму 487 623 руб. При этом бухгалтер сделал такую проводку:

Дебет 20 Кредит 21 – 487 623 руб. – переданы полуфабрикаты для производства готовой продукции.

В налоговом учете передачу полуфабрикатов бухгалтер не учитывал, так как затраты на их производство будут учтены только при реализации готовой продукции, в производстве которой и были использованы эти полуфабрикаты.

Если организация реализует полуфабрикаты собственного производства в розницу и в муниципальном образовании, в котором зарегистрирована организация, розничная торговля переведена на уплату ЕНВД, данная операция не попадает под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не попадает (абз. 12 ст. 346.27 НК РФ).

Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий попадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482). В этом случае продажу полуфабрикатов не облагайте налогом на прибыль и НДС (п. 4 ст. 346.26 НК РФ). В качестве объекта налогообложения при расчете единого налога учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на общей системе налогообложения в целях расчета налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Персонал для цеха по выпуску пельменей

Следующее, что нужно, чтобы открыть производство пельменей, — это формирование кадрового состава. Персонал лучше брать квалифицированный. Однако для отдельных работников возможно отсутствие опыта при условии предварительной подготовки на предприятии. В дальнейшем все сотрудники должны ежегодно проходить медосмотры, информация о которых заносится в санитарные книжки.

Число работников зависит от масштабов производства. При выпуске средних объемов продукции на начальном этапе вам будет достаточно 20 человек. Потребуются технолог, шеф-повар, контролер, менеджер по поставке сырья и сбыту. Они обеспечат контроль за технологическим процессом.

Так как открыть мини-завод по производству пельменей нельзя без рабочих, возьмите в штат:

- лепщиков полуфабрикатов;

- составителей фарша и фасовщиков;

- уборщиков.

Для доставки продукции потребуются грузчик и экспедитор. Руководящую функцию можно доверить стороннему сотруднику или выполнять ее самостоятельно. Второй вариант предпочтительнее при ограниченном бюджете.

УСН

Порядок учета доходов и расходов, связанных с производством и реализацией полуфабрикатов, зависит от объекта налогообложения, выбранного организацией на упрощенке.

Если организация платит единый налог с доходов, расходы на производство полуфабрикатов налоговую базу не уменьшают (п. 1 ст. 346.18 НК РФ).

Если же организация продает эти полуфабрикаты, при расчете единого налога будет учитываться доход от их реализации (п. 1 ст. 346.15, ст. 249 НК РФ). Его признавайте в том периоде, в котором полуфабрикаты будут оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, затраты на производство полуфабрикатов учитывайте в общем порядке независимо от того, какой метод учета затрат применяет организация (полуфабрикатный или бесполуфабрикатный) (ст. 346.16, 346.17 НК РФ).

Если в муниципальном образовании, в котором зарегистрирована организация, розничная торговля переведена на уплату ЕНВД, при реализации полуфабрикатов собственного производства в розницу данный налог платить не надо (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не попадает (абз. 12 ст. 346.27 НК РФ). Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий попадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482). В этом случае продажу полуфабрикатов не облагайте единым налогом при упрощенке (п. 4 ст. 346.12 НК РФ). В качестве объекта налогообложения при расчете ЕНВД учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на упрощенке (п. 7 ст. 346.26 НК РФ).

Поставка сырья и сбыт продукции

Найдите поставщиков сырья. Обратите внимание на мясокомбинаты, которые находятся поблизости от вашего завода. Это позволит снизить логистические расходы.

Стоит ли открывать пищевой комбинат, если вы не можете обеспечить сбыт продукции? Нет и еще раз нет. Если у вас масштабное производство, обязательно предусмотрите в штате позиции менеджера по продажам и логиста. Такая предусмотрительность позволит составить конкуренцию другим компаниям и вовремя освобождать склад от готовых полуфабрикатов.

Сотрудничество с крупными торговыми сетями не улучшит продажи, поскольку у них есть собственные производственные цеха. Заключить договоры выгоднее:

- с продуктовыми магазинами;

- мясными лавками и ларьками;

- представителями несырьевых регионов.

Переход в супермаркеты возможен будет после того, как ваш бренд станет известен потребителям.

ЕНВД

Объектом обложения ЕНВД является вмененный доход по конкретному виду деятельности организации (п. 1 и 2 ст. 346.29 НК РФ). Поэтому на определение налоговой базы по ЕНВД расходы, связанные с производством полуфабрикатов, не влияют.

Если организация реализует полуфабрикаты собственного производства в розницу, данная операция не подпадает под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не подпадает (абз. 12 ст. 346.27 НК РФ). Значит, в данном случае организация должна уплачивать налоги согласно общей системе налогообложения или упрощенке (п. 7 ст. 346.26 НК РФ). Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий подпадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482).

Закупка оборудования

Приобретение необходимого оборудования – самая затратная статья расходов. Для его выбора отталкивайтесь от продукции, которую собираетесь выпускать, объемов производства, предполагаемых оборотов и рынков сбыта.

Для производства рубленной продукции нужно приобрести:

- механизм для замеса дробления фарша;

- волчок для замеса содержимого;

- автоматическая транспортная линия;

- специальные тележки.

Кроме специализированных технологий, вам необходимо стандартное оборудование:

Читайте также: Как переработчику отчитаться об использовании давальческого сырья

- морозильные камеры;

- слайсеры;

- мясорубки;

- разделочные прессы;

- аппараты для упаковки продуктов;

- формовочные аппараты и др.

Стоимость такой линии начинается от 1 млн. руб.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД по полуфабрикатам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).

Стоимость полуфабрикатов, которые относятся к деятельности на общей системе налогообложения, будут увеличивать расходы по налогу на прибыль. Стоимость полуфабрикатов, израсходованных в деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по затратам на производство полуфабрикатов тоже зависит от того, в какой деятельности использованы эти полуфабрикаты. Если полуфабрикаты используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ. Если же полуфабрикаты были использованы в деятельности на ЕНВД, то НДС необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по затратам на производство полуфабрикатов, цели использования которых изначально неизвестны, см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Как правило, всегда можно определить, к какому виду деятельности относятся расходы на производство полуфабрикатов. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (для целей налога на прибыль) или пропорционально доле операций, освобожденных от НДС (для целей расчета НДС) (п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).

Как начать производство пельменей ручной лепки: список необходимого оборудования

Перед тем, как начать производство пельменей ручной лепки, вам потребуется закупить специализированное оборудование. Вы можете выбрать автоматизированные технологические линии или отдельные модули. Последние подбирают, ориентируясь на ассортимент и объемы выпускаемой продукции.

Что нужно, чтобы производить и замораживать фарш? Примерный перечень такой:

- волчок и фаршемес;

- автомат для формирования котлет;

- рабочие столы и поверхности из стали;

- морозильные лари и камеры, холодильники.

Список следует дополнить универсальным оборудованием для изготовления большинства видов полуфабрикатов:

- прессы для разделки мяса;

- ленточные пилы;

- промышленные мясорубки;

- слайсеры;

- тестомесы и машины для раскатывания теста;

- сковороды;

- приборы для упаковки продукции.

Даже если планировать ручную лепку пельменей, без оборудования цех все равно не обойдется.

К списку примыкают посуда и столовые приборы, электрооборудование и холодильные лари, а также расходные материалы. Сколько денег потребуется на оборудование цеха? Не менее 385 тыс. рублей при учете скидок от поставщика.

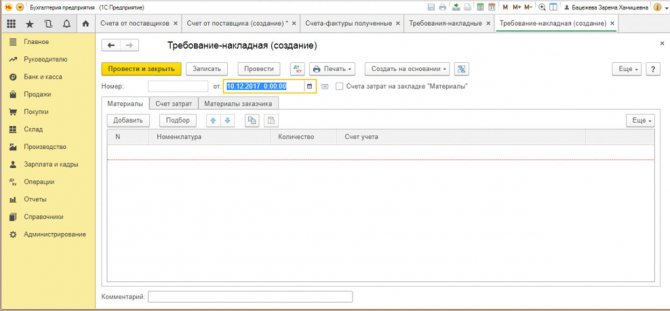

Передача материалов в производство в системе 1С

На складе появились необходимые нам материалы. Теперь 1С допускает формирование электронного документа «Требование-накладная». Для чего он нам нужен? Этот документ позволяет списать в производство материалы со склада. Мы сможем его найти в меню «Производство». Далее с помощью кнопки «Создать» вводим сведения по необходимым материалам, их количеству, а также счету списания.

Рис.4 Сведения о материалах

Проведение данного документа в 1С сформулирует проводку списания материалов (кредит счета 10) на производство (дебет счета 20). Требование-накладную можно сформировать, как по одному виду материала, так и по всем материалам необходимым для производства. Обратите внимание, что учет в 1С позволяет списать на производство только те материалы, которые были ранее оприходованы на склад, что создает дополнительный контроль, как в части учета материалов на складе, так и фактического списания на производство. В свою очередь, правильный выбор номенклатуры позволит избежать списания материалов, не связанных непосредственно с данным видом продукции. То есть, если организация, к примеру, занимается выпуском двух и более видов продукции, контроль по режиму «номенклатура» позволит избежать неточностей в учете.

Для пошива сумочки необходимо списать в производство следующие материалы:

- Натуральная кожа;

- Нитки;

- Фурнитура;

- Материал для подкладки.

Данные расходы формируют переменные затраты нашего производства.

Для отражения постоянных затрат производства необходимо в документе «Требование-накладная» снять флажок «Счета затрат» на закладке «Материалы». Данная операция позволит сформировать новую закладку «Счет затрат». Так как в нашем примере организация занимается только пошивом дамских сумочек, все иные расходы, связанные с содержанием управленческого персонала, можно сразу списать на производство.

ПРИМЕР №3

ООО «Лютик» установило в учетной политике для целей налогообложения, что страховые взносы на обязательное пенсионное страхование всех работников относятся к косвенным расходам.

При проведении выездной налоговой проверки налоговыми инспекторами было доказано, что спорные затраты на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной частей трудовой пенсии, предприятие должно было учитывать в составе прямых расходов (Постановления ФАС Западно-Сибирского округа 23.04.2012 г. №А27-7287/2011, Волго-Вятского округа от 20.11.2009 г. №А82-7247/2008-99).

По мнению представителей финансового ведомства (Письмо от 14.05.2012 г. №03-03-06/1/247), если страховые взносы, начисленные на заработную плату производственных рабочих, в бухгалтерском учете относятся к прямым расходам, то и в налоговом учете они подлежат отнесению в составе прямых расходов.

4) Расходы на амортизацию основных средств, используемых при производстве товаров, работ, услуг.

Этапы производства в 1С 8

Производство любого вида товара можно разделить на несколько условных циклов:

- Закупка и оприходование материалов;

- Передача материалов в производство;

- Выпуск продукции;

- Расчет себестоимости готовой продукции.

Сегодня мы подробно расскажем, как в 1С производство как процесс учитывается, а также как отражаются все его этапы. Нашим инструментом автоматизации учета производства станет самая популярная программа , а в качестве примера используем легкую промышленность, точнее – производство кожгалантерейной продукции.